| • レポートコード:PMRREP33559 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、216ページ • 納品方法:Eメール • 産業分類:産業装置 |

| Single User | ¥739,260 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,079,660 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,257,260 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

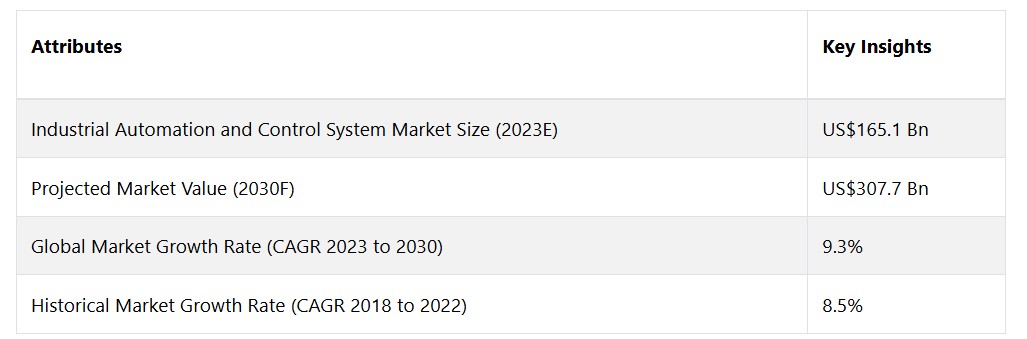

グローバルな産業用オートメーションおよび制御システム市場は、年平均成長率(CAGR)9.3%で拡大し、2023年の1651億米ドルから、2030年末には3077億米ドルに増加すると予測されています。

市場の紹介と定義

産業用オートメーションおよび制御システム(IACS)は、産業用オペレーションの最適化と迅速化を目的として特別に設計された、ソフトウェアとハードウェアの複雑な融合です。これらのシステムは、分散制御システム(DCS)、プログラマブルロジックコントローラ(PLC)、および高度なソフトウェアソリューションなど、広範なテクノロジーで構成されています。これらの機器の主な目的は、労働集約的な業務の自動化を通じて、産業および製造環境における安全性、効率性、精度を最適化することです。

IACSは、データの取得、制御、監視をリアルタイムで容易にするため、業務の卓越性を追求する上で非常に重要です。 21世紀の変化の激しいビジネス環境においては、包括的な産業管理戦略を採用することが不可欠となっており、インテリジェントな製造プロセスやスマートな工場への根本的な変化を促しています。

産業オートメーションおよび制御システムの世界市場を牽引する要因は数多くあります。主な市場推進要因としては、産業プロセスのコスト削減の追求や、業務効率の向上に対する需要の高まりが挙げられます。従来の製造プロセスへのデジタル技術の統合を優先する「インダストリー4.0」の実践により、市場の拡大はさらに加速しています。

規制順守と職場での安全性の重視がさらに強まっていることも、企業が高度な自動化ソリューションへの投資を後押ししています。産業分野での人工知能や機械学習の利用拡大とデジタル変革の継続的なトレンドにより、IACSプロバイダーには新たな機会が生まれています。

市場成長の推進要因

業務生産性向上と効率化へのニーズの高まり

世界的な産業用オートメーションおよび制御システム市場の大幅な拡大は、業務生産性向上と効率化へのニーズの高まりによるものです。熾烈な競争と急速な技術環境の変化が特徴的な時代において、各産業は業務の合理化と競争優位性の獲得に向けた画期的な解決策を追求せざるを得なくなっています。

IACSを統合することで、複雑な産業オペレーションをシームレスに調整し、エラーを減らし、人的介入への依存度を低減し、より合理化されたワークフローを実現することができます。 生産目標の達成や品質基準の維持において、業務効率の重要性に対する認識が高まる中、IACSの導入は戦略上不可欠なものとなっています。

さらに、業務効率の必要性は、産業プロセスの費用を最小限に抑えるという全体的な目標と密接に絡み合っています。産業界や各産業分野には、生産品質を維持しながら、資源の利用を最大限に高め、支出を削減することが常に求められています。

産業用オートメーションおよび制御システムを導入することで、多数の製造パラメータを正確に監視および制御することが可能となり、エネルギー効率の向上、廃棄物の削減、資源の最適利用を実現できます。 予知保全戦略の導入や日常業務の自動化により、産業分野ではダウンタイムの削減、機器の耐用年数の延長、そして最終的には大幅なコスト削減を実現できます。

市場抑制要因

サイバーセキュリティの脅威による持続的な困難

世界的な産業用オートメーションおよび制御システム市場に大きな影響を与えている持続的な障害は、サイバーセキュリティの脅威による持続的な困難です。相互接続されたデジタルシステムへの依存度が高まるにつれ、侵入に対する脆弱性に関する懸念が大きくなっています。

IACSを定義するセンサー、コントローラ、ソフトウェアの複雑なネットワークにより、重要なインフラストラクチャは悪意のある侵入の可能性にさらされています。産業オートメーションにおけるサイバーセキュリティの侵入は、生産の中断、金銭的損失、安全プロトコルの侵害など、重大な影響を及ぼす可能性があります。

相互運用性の障害

相互運用性は、世界的な産業用オートメーションおよび制御システム市場にとって大きな障害となっています。産業プロセスは、レガシーシステム、独自技術、多様な通信プロトコルの組み合わせによって特徴づけられる異種環境を頻繁に包含しています。

これらの異種コンポーネント間で途切れることのない相互運用性を実現することは、非常に困難な課題です。標準化されたインターフェースや通信プロトコルが存在しないため、IACS内のさまざまなコンポーネントの統合が妨げられています。その結果、運用効率の低下、複雑性の増大、実装費用の増加につながっています。

機会

インダストリー4.0革命

産業用オートメーションおよび制御システムのグローバル市場は、インダストリー4.0革命の好機的性質によって推進されています。第4次産業革命は、従来の製造プロセスとデータ分析、人工知能(AI)、モノのインターネット(IoT)などのデジタル技術の融合によって特徴づけられます。

インダストリー4.0は、アプローチにおける根本的な変化を意味し、産業プロセスにおける進歩と生産性の向上に比類ない見通しをもたらします。IACSとインダストリー4.0の原則のシームレスな統合により実現するインテリジェントな工場は、機械による自律的な意思決定とコミュニケーションを特徴とし、高度に相互接続され、応答性の高い製造のエコシステムを促進します。

インダストリー4.0がもたらす重要な機会は、十分な情報を得た上で意思決定を行うためにデータを活用できることです。IACSの利用により、産業プロセスのさまざまな要素から最新情報を取得でき、それによってパフォーマンス、効率性、改善によって利益を得られる可能性のある領域について、全体的な理解を得ることができます。

高度な分析と機械学習アルゴリズムにより、さまざまな部門がこのデータから重要なパターンや傾向を導き出すことができます。これにより、予測保全の実施、生産スケジュールの最適化、全体的な業務効率の改善が可能になります。インダストリー4.0とIACSの連携は、生産性の向上を促進するだけでなく、新たな進歩の機会を生み出し、各部門が市場力学と消費者ニーズの進化に迅速に対応することを可能にします。

アナリストの見解

産業オートメーションおよび制御システム市場は、現代の産業環境においてその重要性が強調される要因が重なり合うことにより、世界規模で大幅な拡大が予想されています。市場拡大の重要な要因として、さまざまな分野で業務効率の改善に対するニーズが高まっていることが挙げられます。業務を合理化し、経費を最小限に抑えるためには、リアルタイムでの監視、制御、データ取得のための包括的な枠組みを提供するIACSを導入する必要があります。

IACS市場におけるメーカーと消費者間の関係は、テクノロジーの進歩に伴って変化しています。 インダストリアル・インターネット・オブ・シングス(IIoT)のような新興テクノロジーを活用することで、メーカーはより洗練された統合ソリューションを提供することができます。 これにより、メーカーと消費者が緊密に協力し、各業界の固有の要件に対応するIACSソリューションをカスタマイズする協力的なパートナーシップが促進されます。

メーカーと消費者間の協力関係は、カスタマイズ化と包括的なソリューションの提供という傾向によって強化され、IACSの実装が各産業環境の固有の仕様と完全に調和していることを保証します。将来を見据えると、IACS市場は大きな可能性を秘めており、進行中のインダストリー4.0の時代がその方向性を大きく形作ることになります。

AI、機械学習、データ分析などのデジタル技術が運用手順に統合されることで、産業構造の変革が進んでいます。IACS対応のスマート工場が普及しつつあり、自律的な意思決定を促進し、より適応力の高い産業エコシステムを育成しています。インテリジェントな製造へのシフトは、運用効率を高めるだけでなく、新たなアイデアを生み出す機会も創出します。これにより、IACS市場は、次の産業革命の推進役として確立されるでしょう。

供給側の力学

産業用オートメーションおよび制御システムの世界的市場は、大きな影響力を持つ主要企業の存在によって特徴づけられます。シーメンスAG、ABB Ltd.、ロックウェル・オートメーション、シュナイダーエレクトリック、エマソン・エレクトリック・カンパニーは、この業界を支配する企業です。 これらの業界の有力企業は、その技術力と広範な市場浸透力によって競争環境に影響を与えています。

IACSを採用している国々の中でも、米国は製造およびプロセス部門で実施されている高度な自動化ソリューションを最大限に活用し、目立った存在となっています。 工業化の加速化により大きな貢献を果たしている中国は、生産効率の向上を目的にIACSを採用しています。 ドイツは、機械や自動車の生産における高度な制御システムの導入に示されるように、製造業界におけるIACSの統合を主導する立場となっています。

IACSの市場リーダーは、革新、戦略的提携、国際的拡大に重点を置くことで、業界を定義する努力をしています。例えば、シーメンスAGは革新的なオートメーションソリューションの開発におけるリーダーであり、同社の製品にはデジタル複製や人工知能が組み込まれています。包括的なアプローチを優先しているのはABB Ltd.で、制御システムとロボット工学を統合して包括的なオートメーションソリューションを生産しています。

ロックウェル・オートメーションのデジタル変革に向けたパートナーシップなど、これらの参加企業が推進する戦略的提携や買収が、この業界のダイナミックな性質に影響を与えています。さらに、シュナイダーエレクトリックやエマソン・エレクトリック・カンパニーが主導する、よりユーザーフレンドリーなインターフェースの実装やサイバーセキュリティ対策の開発により、市場は変革しつつあります。これらの開発により、より幅広い産業分野でセキュリティとアクセス性が向上しています。一般的に、これらの市場リーダーは、IACS業界を継続的な革新と国際的な認知へと導く上で重要な役割を果たしています。

市場の区分

主要なコンポーネントの種類は?

最大の市場シェアを占める産業用ロボット

産業用オートメーションおよび制御システム市場において、最も大きな割合を占めるのは産業用ロボット部門であると予想されています。生産性と精度の向上の必要性に駆られて製造業務におけるオートメーションの普及が進むにつれ、産業用ロボットは現代の産業環境における重要な要素となっています。

逆に、センサ部門は、IACSのさまざまなセグメントの中で最も急速な拡大を遂げると見込まれています。モノのインターネット(IoT)とスマート製造の統合により、データ収集とプロセス監視の両方に不可欠なセンサの需要が大幅に増加すると予想されています。

センサが瞬時に洞察力を提供し、先を見越した意思決定を促進する能力は、インダストリー4.0のダイナミックな環境に適合しており、この部門の飛躍的な拡大を促進しています。

最も需要の高いテクノロジーは?

不可欠な存在として需要の高いSCADAシステム

産業用オートメーションおよび制御システム業界において、最も大きな市場シェアを占めるのは、監視制御およびデータ収集(SCADA)分野であると予想されています。SCADAシステムは、さまざまな産業プロセスにおいて、データの取得、監視、制御をリアルタイムで行うことで、情報に基づいた意思決定と業務効率の改善に不可欠です。

同時に、分散制御システム(DCS)に特化したセグメントは、IACS市場において最も急速な拡大を遂げると予想されています。DCSの採用は、オートメーション技術のシームレスな統合と産業プロセスの複雑化の加速化という需要に後押しされています。複雑な手順に対応する集中型かつ包括的な制御プラットフォームを提供することで、DCSは生産性と効率性の重要な促進役としての地位を確立し、市場の急速な拡大に貢献しています。

需要創出の観点で最大のエンドユーズ産業は?

製造業は引き続き主要なエンドユーズ産業分野

産業用オートメーションおよび制御システム業界で最も大きな市場シェアを占めると予測されているのは、製造業です。製造業では、生産プロセスの最適化、安定した品質の確保、業務効率の改善を目的として、オートメーションに多額の投資を行っています。その結果、この産業分野はIACS市場で優位な地位を占めています。

一方、最も急速な拡大が見込まれているのはエネルギーおよび公益事業分野です。持続可能な実践とエネルギー効率に対する世界的な関心が高まる中、エネルギーおよび公益事業分野では、重要なプロセスの監視と制御に高度なIACSソリューションを導入する傾向が強まっています。

インテリジェントなテクノロジーを統合して公益事業の運用を最適化し、送電網の管理とエネルギーの分配を強化することで、この市場セグメントはIACS業界内で持続的かつ加速的な拡大が見込まれています。

地域別市場トップ

北米のリーダーシップが優勢

世界の産業用オートメーションおよび制御システム業界において、北米地域が最大の市場シェアを維持することが予想されます。その優勢な地位は、強固に確立された産業インフラ、技術進歩、および多様な分野におけるオートメーションへの強い注力に起因しています。

最先端技術の積極的な採用と主要な市場参加者の存在により、北米は国際的なIACS市場のリーダーとして位置づけられています。

南アジアとオセアニアでは、インフラ開発の増加とインテリジェントな製造手法への重点化により、新たな機会が生まれています。

逆に、南アジアとオセアニアは最も急速な拡大を経験すると見込まれています。製造活動の急増とインドなどの国の急速な工業化が、この地域におけるIACSの需要を押し上げています。インフラ開発支出の増加とインテリジェントな製造手法への重点の強化も、南アジアおよびオセアニアにおけるIACS市場の急速な拡大に寄与しています。

先進的なオートメーションソリューションの採用により、これらの国の産業構造が近代化に向かうことが予想され、この地域は世界的なIACS市場で最も成長の速いセグメントとして位置づけられるでしょう。

競合情報とビジネス戦略

産業用オートメーションおよび制御システム部門の著名な業界関係者であるEmerson Electric Co.、Siemens AG、ABB Ltd.、Rockwell Automationなどは、市場での優位性を維持し、さらに拡大するための戦略的イニシアティブを実施しています。 これらの企業が採用している手法の基本要素は、絶え間ない革新です。 これらの業界の著名企業は、産業部門の絶え間なく変化する需要に対応する革新的な技術の最前線に立つことを目標に、研究開発に多大なリソースを投入しています。

例えば、シーメンスAGは、人工知能やデジタル複製などの最先端技術を統合する包括的なオートメーションソリューションの開発に重点を置いています。 技術革新に確固たる献身を維持することで、技術能力における競争優位性を維持するだけでなく、顧客に最先端のソリューションを提供することが可能となり、これは市場シェアを確保し維持する上で不可欠な要素です。

市場リーダーの成長戦略にとって、戦略的提携や共同事業は重要な要素です。業界に特化した組織や他のテクノロジーのトップ企業との戦略的提携を通じて、これらの企業は相乗効果を生み出し、市場での存在感と製品ラインナップを拡大しています。例えば、ロックウェル・オートメーションは、デジタル変革の取り組みを推進するために、積極的に提携関係を結んでいます。これらの提携関係は、製品ラインナップの拡大を促進するだけでなく、企業が未開拓の市場に参入し、現在の地位を強化する力を与えます。

主な企業動向

新製品の発売

2022年、産業オートメーションとデジタルトランスフォーメーションに世界規模で取り組む最大の企業であるロックウェル・オートメーション社は、アジア太平洋地域において、モーター制御アプリケーション用のPowerFlex AC可変周波数ドライブ製品群を発表しました。TotalFORCEテクノロジーにより、顧客の次世代車両は、インテリジェンス、パフォーマンス、柔軟性の向上という恩恵を受けることになります。

市場への影響:ロックウェル・オートメーションがアジア太平洋地域におけるモーター制御アプリケーション向けに設計したPowerFlex AC可変周波数ドライブポートフォリオの確立は、世界市場に大きな変革をもたらすことが期待されています。この進歩は、急速な拡大を遂げている地域における高度な産業用オートメーションソリューションに対する高まるニーズに対応するための、綿密に練られた戦略です。TotalFORCE Technologyの統合により、ロックウェル・オートメーションは、モーター制御アプリケーションの機能性とインテリジェンスを向上させるだけでなく、世界的な産業用オートメーション分野における進歩と効率性の促進における先駆者としての地位を確立します。

新製品の発売

Dwyer Instrumentsは、設置者やメンテナンスの専門家を念頭に置いて設計されたシリーズ685差圧トランスミッタを2022年6月に発表しました。この製品は、ユーザーが設定可能な応答時間を有し、あらゆる方向に取り付けが可能です。

市場への影響: Dwyer Instruments による設置者およびメンテナンス担当者のニーズを考慮して開発された差圧伝送器シリーズ 685 の導入は、世界市場に好影響をもたらすことが期待されます。 この進歩により、差圧用途における製品の適応性と使いやすさが向上し、設置およびメンテナンス担当者の特定の要件に対応できるようになります。この技術の柔軟性とユーザー設定可能な応答時間は、その普及に貢献し、適応性と効率性に優れた圧力測定ソリューションのベンチマークを世界規模で確立する可能性を秘めています。

産業用オートメーションおよび制御システム市場調査 分類

コンポーネント別:

- HMI

- 産業用ロボット

- 制御バルブ

- センサー

- その他

技術別:

- SCADA(Supervisory Control and Data Acquisition)

- DCS(Distributed Control System)

- 分散制御システム(DCS)

用途別産業:

- 航空宇宙および防衛

- 自動車

- 化学

- エネルギーおよび公益事業

- 食品および飲料

- ヘルスケア

- 製造

- 鉱業および金属

- 石油およびガス

- その他

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- ラテンアメリカ

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル産業用オートメーションおよび制御システム市場の概観、2023年と2030年

1.2. 市場機会評価、2023年~2030年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 産業の発展と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. コンポーネントタイプライフサイクル分析

2.4. 産業用オートメーションおよび制御システム市場:バリューチェーン

2.4.1. 原材料サプライヤーの一覧

2.4.2. メーカーの一覧

2.4.3. 流通業者の一覧

2.4.4. 最終用途産業の一覧

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学上の緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界のGDP成長見通し

2.7.3. 世界の親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

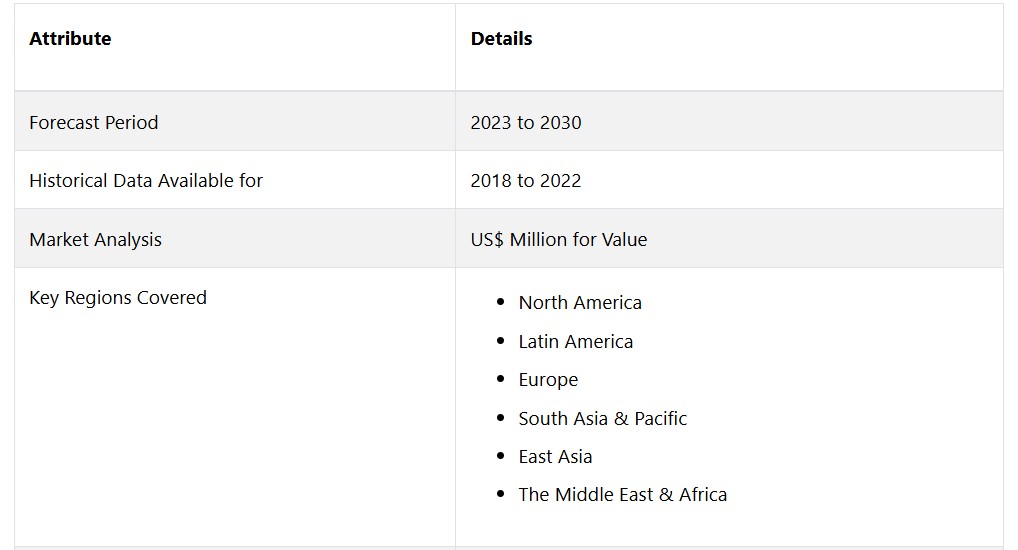

3. 世界の産業用オートメーションおよび制御システム市場の見通し: 2018年~2022年の実績および2023年~2030年の予測

3.1. 主なハイライト

3.1.1. 市場規模(台数)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(百万米ドル)分析と予測

3.2.1. 市場規模の分析(2013年~2016年)

3.2.2. 市場規模の予測(2018年~2026年)

3.3. 産業用オートメーションおよび制御システムの世界市場の見通し:コンポーネントタイプ別

3.3.1. はじめに / 主な調査結果

3.3.2. コンポーネントタイプ別:市場規模(百万米ドル)および数量(単位)の推移分析、2018年~2022年

3.3.3. コンポーネントタイプ別:市場規模(百万米ドル)および数量(単位)の予測、2023年~2030年

3.3.3.1. HMI

3.3.3.2. 産業用ロボット

3.3.3.3. 制御バルブ

3.3.3.4. センサー

3.3.3.5. その他

3.4. 市場の魅力分析:コンポーネントタイプ

3.5. 世界の産業用オートメーションおよび制御システム市場の見通し:技術

3.5.1. はじめに / 主な調査結果

3.5.2. 技術別:2018年~2022年の市場規模(百万米ドル)および数量(単位)の推移分析

3.5.3. 技術別:2023年~2030年の市場規模(百万米ドル)および数量(単位)の予測

3.5.3.1. 監視制御およびデータ収集(SCADA)

3.5.3.2. 分散制御システム(DCS)

3.5.3.3. 分散制御システム(DCS)

3.6. 市場魅力度分析:技術

3.7. 世界の産業用オートメーションおよび制御システム市場の見通し:エンドユース産業

3.7.1. はじめに / 主な調査結果

3.7.2. 用途別産業分野別 市場規模(百万米ドル)および数量(単位)分析 2018年~2022年

3.7.3. 用途別産業分野別 市場規模(百万米ドル)および数量(単位)予測 2023年~2030年

3.7.3.1. 航空宇宙および防衛

3.7.3.2. 自動車

3.7.3.3. 化学

3.7.3.4. エネルギーおよび公益事業

3.7.3.5. 食品および飲料

3.7.3.6. ヘルスケア

3.7.3.7. 製造

3.7.3.8. 鉱業および金属

3.7.3.9. 石油およびガス

3.7.3.10. その他

3.8. 市場の魅力分析:最終用途産業

4. 世界の産業用オートメーションおよび制御システム市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別市場規模(百万米ドル)および数量(単位)の推移と予測:2018年~2022年

4.3. 地域別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

4.3.1. 北米

4.3.2. 欧州

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. ラテンアメリカ

4.3.6. 中東およびアフリカ(MEA)

4.4. 市場の魅力分析:地域

5. 北米産業用オートメーションおよび制御システム市場の見通し:2018年~2022年の実績および2023年~2030年の予測

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

5.3.1. 国別

5.3.2. コンポーネントタイプ別

5.3.3. 技術別

5.3.4. 最終用途産業別

5.4. 国別、2023年から2030年の現在の市場規模(US$ Mn)および数量(単位)予測

5.4.1. 米国

5.4.2. カナダ

5.5. コンポーネントタイプ別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

5.5.1. HMI

5.5.2. 産業用ロボット

5.5.3. 制御バルブ

5.5.4. センサー

5.5.5. その他

5.6. 技術別 2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

5.6.1. 監視制御およびデータ収集(SCADA)

5.6.2. 分散制御システム(DCS)

5.6.3. 分散制御システム(DCS)

5.7. 用途別産業分野別 2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

5.7.1. 航空宇宙および防衛

5.7.2. 自動車

5.7.3. 化学

5.7.4. エネルギーおよび公益事業

5.7.5. 食品および飲料

5.7.6. ヘルスケア

5.7.7. 製造

5.7.8. 鉱業および金属

5.7.9. 石油およびガス

5.7.10. その他

5.8. 市場魅力度分析

6. 欧州産業用オートメーションおよび制御システム市場の見通し:歴史(2018~2022年)および予測(2023~2030年)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018年~2022年の市場規模(百万米ドル)および数量(単位)分析

6.3.1. 国別

6.3.2. コンポーネントタイプ別

6.3.3. 技術別

6.3.4. 最終用途産業別

6.4. 国別の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. その他ヨーロッパ

6.5. コンポーネントタイプ別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

6.5.1. HMI

6.5.2. 産業用ロボット

6.5.3. 制御バルブ

6.5.4. センサー

6.5.5. その他

6.6. 技術別現在の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

6.6.1. 監視制御およびデータ収集(SCADA)

6.6.2. 分散制御システム(DCS)

6.6.3. 分散制御システム(DCS)

6.7. 2023年から2030年までのエンドユーザー産業別市場規模(百万米ドル)および数量(単位)予測

6.7.1. 航空宇宙および防衛

6.7.2. 自動車

6.7.3. 化学

6.7.4. エネルギーおよび公益事業

6.7.5. 食品および飲料

6.7.6. ヘルスケア

6.7.7. 製造

6.7.8. 鉱業および金属

6.7.9. 石油およびガス

6.7.10. その他

6.8. 市場の魅力分析

7. 東アジア産業用オートメーションおよび制御システム市場の見通し:2018年~2022年の実績および2023年~2030年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場規模(百万米ドル)および数量(単位)の分析(市場別)、2018年~2022年

7.3.1. 国別

7.3.2. コンポーネントタイプ別

7.3.3. 技術別

7.3.4. 最終用途産業別

7.4. 国別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. コンポーネントタイプ別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

7.5.1. HMI

7.5.2. 産業用ロボット

7.5.3. 制御バルブ

7.5.4. センサー

7.5.5. その他

7.6. 技術別、2023年~2030年の現在の市場規模(US$ Mn)および数量(単位)予測

7.6.1. 監視制御およびデータ収集(SCADA)

7.6.2. 分散制御システム(DCS)

7.6.3. 分散制御システム(DCS)

7.7. 最終用途産業別 現在の市場規模(単位:百万米ドル)および数量(単位:個)予測、2023年~2030年

7.7.1. 航空宇宙および防衛

7.7.2. 自動車

7.7.3. 化学

7.7.4. エネルギーおよび公益事業

7.7.5. 食品および飲料

7.7.6. ヘルスケア

7.7.7. 製造

7.7.8. 鉱業および金属

7.7.9. 石油およびガス

7.7.10. その他

7.8. 市場魅力度分析

8. 南アジアおよびオセアニアの産業用オートメーションおよび制御システム市場の見通し:2018年~2022年の実績および2023年~2030年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. コンポーネントタイプ別

8.3.3. 技術別

8.3.4. 最終用途産業別

8.4. 国別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

8.4.1. インド

8.4.2. 東南アジア

8.4.3. ANZ

8.4.4. 南アジアおよびオセアニアのその他

8.5. コンポーネントタイプ別、現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

8.5.1. HMI

8.5.2. 産業用ロボット

8.5.3. 制御バルブ

8.5.4. センサー

8.5.5. その他

8.6. 技術別 市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

8.6.1. 監視制御およびデータ収集(SCADA)

8.6.2. 分散制御システム(DCS)

8.6.3. 分散制御システム(DCS)

8.7. 用途産業別の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

8.7.1. 航空宇宙および防衛

8.7.2. 自動車

8.7.3. 化学

8.7.4. エネルギーおよび公益事業

8.7.5. 食品および飲料

8.7.6. ヘルスケア

8.7.7. 製造

8.7.8. 鉱業および金属

8.7.9. 石油およびガス

8.7.10. その他

8.8. 市場の魅力分析

9. ラテンアメリカ産業用オートメーションおよび制御システム市場の見通し:歴史(2018~2022年)および予測(2023~2030年)

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場規模(百万米ドル)および数量(単位)の分析 市場別、2018年~2022年

9.3.1. 国別

9.3.2. コンポーネントタイプ別

9.3.3. 技術別

9.3.4. 最終用途産業別

9.4. 国別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. ラテンアメリカその他

9.5. コンポーネントタイプ別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

9.5.1. HMI

9.5.2. 産業用ロボット

9.5.3. 制御バルブ

9.5.4. センサー

9.5.5. その他

9.6. 技術別、2023年から2030年の現在の市場規模(US$ Mn)と数量(単位)予測

9.6.1. 監視制御およびデータ収集(SCADA)

9.6.2. 分散制御システム(DCS)

9.6.3. 分散制御システム(DCS)

9.7. 最終用途産業別 現在の市場規模(単位:百万米ドル)および数量(単位:個)予測、2023年~2030年

9.7.1. 航空宇宙・防衛

9.7.2. 自動車

9.7.3. 化学

9.7.4. エネルギー・公益事業

9.7.5. 食品・飲料

9.7.6. ヘルスケア

9.7.7. 製造

9.7.8. 鉱業・金属

9.7.9. 石油・ガス

9.7.10. その他

9.8. 市場の魅力分析

10. 中東およびアフリカの産業用オートメーションおよび制御システム市場の見通し:2018年~2022年の実績および2023年~2030年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年から2022年の市場規模(US$ Mn)および数量(単位)分析

10.3.1. 国別

10.3.2. コンポーネントタイプ別

10.3.3. 技術別

10.3.4. 最終用途産業別

10.4. 国別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東およびアフリカのその他地域

10.5. コンポーネントタイプ別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

10.5.1. HMI

10.5.2. 産業用ロボット

10.5.3. 制御バルブ

10.5.4. センサー

10.5.5. その他

10.6. 技術別 2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

10.6.1. 監視制御およびデータ収集(SCADA)

10.6.2. 分散制御システム(DCS)

10.6.3. 分散制御システム(DCS)

10.7. 用途別産業別の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

10.7.1. 航空宇宙および防衛

10.7.2. 自動車

10.7.3. 化学

10.7.4. エネルギーおよび公益事業

10.7.5. 食品および飲料

10.7.6. ヘルスケア

10.7.7. 製造

10.7.8. 鉱業および金属

10.7.9. 石油およびガス

10.7.10. その他

10.8. 市場魅力度分析

11. 競合状況

11.1. 市場シェア分析、2022年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. 競争 アナログIC

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. Siemens AG

11.3.1.1. 概要

11.3.1.2. セグメントおよび製品

11.3.1.3. 主要財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. ロックウェル・オートメーション社

11.3.2.1. 概要

11.3.2.2. セグメントおよび製品

11.3.2.3. 主な財務情報

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. シュナイダーエレクトリックSE

11.3.3.1. 概要

11.3.3.2. セグメントおよび製品

11.3.3.3. 主な財務情報

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. ABB Ltd.

11.3.4.1. 概要

11.3.4.2. セグメントおよび製品

11.3.4.3. 主な財務情報

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. エマソン・エレクトリック・カンパニー

11.3.5.1. 概要

11.3.5.2. セグメントおよび製品

11.3.5.3. 主要財務データ

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. ハネウェル・インターナショナル・インク

11.3.6.1. 概要

11.3.6.2. セグメントおよび製品

11.3.6.3. 主要財務データ

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. 横河電機株式会社

11.3.7.1. 概要

11.3.7.2. セグメントおよび製品

11.3.7.3. 主な財務データ

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. ゼネラル・エレクトリック・カンパニー

11.3.8.1. 概要

11.3.8.2. セグメントおよび製品

11.3.8.3. 主な財務情報

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. 三菱電機株式会社

11.3.9.1. 概要

11.3.9.2. セグメントおよび製品

11.3.9.3. 財務ハイライト

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. オムロン株式会社

11.3.10.1. 概要

11.3.10.2. セグメントおよび製品

11.3.10.3. 主要財務データ

11.3.10.4. 市場動向

11.3.10.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提

12.3. 略語と略称