| • レポートコード:SRTE56696DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:産業装置 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

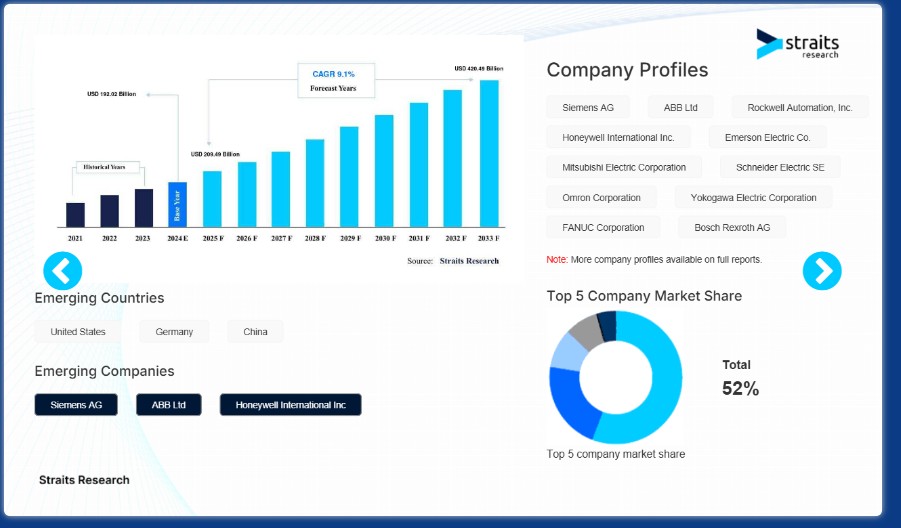

世界の産業用オートメーション市場規模は、2024年には1920.2億米ドルと評価され、2025年には2094.9億米ドルから2033年には4204.9億米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGR(年平均成長率)は9.1%で成長すると見込まれています。

産業オートメーションとは、コンピュータ、ロボット工学、情報技術などの制御システムを使用して、最小限の人的介入で産業プロセスを処理することを指します。製造、ヘルスケア、食品・飲料などの分野で業務効率、精度、生産性を向上させることで、産業に革命をもたらしています。

効率性とコスト最適化のニーズの高まりが、世界的に産業機械化ソリューションの採用を促進しています。スマート工場は、この変化の最先端にあり、高度なロボット工学、人工知能(AI)、モノのインターネット(IoT)などのテクノロジーを活用して業務を合理化し、ダウンタイムを削減しています。医療分野では、自動診断ツールやロボット手術が恩恵をもたらし、食品・飲料業界では、機械化によって一貫した品質と安全基準の順守を実現しています。

さらに、新興市場では、工業化の進展と競争力を維持する必要性から、自動化技術の導入が急速に進んでいます。この傾向は、AIと機械学習の進歩と相まって、今後数年間で市場の成長をさらに加速させることが予想されます。

産業オートメーション市場のトレンド

スマート工場の拡大

スマート工場は、IoT、AI、高度な分析を接続されたデバイスやシステムに統合することで、産業オートメーションを再定義しています。 この変革は、オートメーションが機械的なプロセスから包括的なデジタル統合へと進化する、インダストリー4.0の標準化に向けた世界的なシフトと一致しています。 これらの工場では、リアルタイムのモニタリング、データ主導の意思決定、および業務効率の向上が可能になります。

- 例えば、シーメンス社は、インダストリー4.0の原則を採用することで、業務効率が30%以上向上したと強調しています。

さらに、デジタル変革による競争優位性を求める企業が増えていることから、特に先進国ではスマート工場の導入が加速しています。

AIによる予測保全

AI による予知保全ソリューションは、産業オートメーションに不可欠なものとなりつつあります。これらのシステムは、機械学習とデータ分析を活用して、機器の故障を予測し、予期せぬダウンタイムを削減し、資産パフォーマンスを最適化します。企業は、潜在的な問題を事前に特定することで、大幅なコスト削減と機器寿命の改善を実現できます。

- 例えば、製造技術協会(AMT)は、予知保全を採用した企業がメンテナンス費用を20%削減したと報告しています。

産業オートメーション市場の成長要因

生産性最適化に対する需要の高まり

生産性を向上させ、コストを削減し、人的ミスを最小限に抑えるために、産業オートメーションを採用する業界が増えており、生産プロセスが根本的に変化しています。製造業では、ロボット工学、AI、MLの統合により、組み立てラインが革命的に変化し、生産の高速化、品質管理の向上、ダウンタイムを最小限に抑える予測メンテナンスが可能になりました。こうした進歩により、労働集約的な作業がより正確に処理されるだけでなく、廃棄物の削減やリソース利用の最適化も実現されています。

例えば、BMWグループは組立ラインにロボットによる自動化を導入し、生産速度と精度を大幅に改善しました。これにより、厳しい品質基準を維持しながら、世界的な需要の高まりに対応することが可能になりました。さらに、GEアビエーションなどの企業が導入しているAIによる品質検査システムにより、欠陥率は最大20%削減され、効率性と顧客満足度が向上しました。世界的な競争が激化する中、一貫性があり、拡張性があり、コスト効率の高い生産を目指す業界にとって、自動化は依然として重要な推進要因となっています。

政府による支援的な取り組み

世界中で、政府はインセンティブ、資金援助プログラム、近代化を推進するための戦略的枠組みを組み合わせることで、産業におけるオートメーションとデジタル変革を積極的に支援しています。この支援には、生産性を向上させ、運用コストを削減するAI、IoT、先進ロボット工学などのスマートソリューションの導入を支援する減税、助成金、補助金が含まれることがよくあります。

多くの政府は、中小企業(SME)が業務にデジタルソリューションを統合することを奨励するために、イノベーションハブや国家戦略、例えばインダストリー4.0イニシアティブなどを立ち上げています。

- 例えば、欧州連合(EU)のホライズン・ヨーロッパ・プログラムは、産業のデジタル化を推進し、スマートファクトリーソリューションに資金を提供しており、加盟国全体で自動化の採用率が大幅に増加しています。

阻害要因

高い導入コスト

オートメーションソリューションに関連する初期費用は、特にコストに敏感な地域では、中小企業(SME)にとって大きな障壁となる可能性があります。オートメーションの導入には、ロボットシステム、センサー、制御システム、プロセス管理用の専用ソフトウェアなど、ハードウェアとソフトウェアの両方に多額の投資が必要です。

さらに、これらのシステムを既存の業務に統合するための費用や、従業員にテクノロジーを効果的に使用・維持するためのトレーニングを行うための費用も、しばしば大きな負担となります。一般的に、大規模な組織よりも資本やリソースが限られている中小企業にとっては、これらのコストを正当化することが特に難しい場合があります。自動化は長期的には効率化をもたらすにもかかわらず、この金銭的なハードルが原因で、導入のペースが遅くなる可能性があります。

市場機会

新興市場の成長

特にアジア太平洋地域やラテンアメリカ地域における新興経済は、急速な工業化と近代化の取り組みにより、産業オートメーションの重要な成長拠点となりつつあります。これらの地域では、グローバル市場での競争に不可欠な製造効率、精度、費用対効果の向上を目的として、オートメーション技術に多額の投資を行っています。オートメーションは生産工程を最適化するだけでなく、労働力不足や品質の一貫性といった課題にも対応します。

- 例えば、世界銀行はインドの急速な工業成長に注目しており、「メイク・イン・インディア」のような取り組みが自動車や電子機器などのさまざまな分野で産業オートメーションへの大幅な投資を促進しています。同様に、ブラジルでは政府支援の製造活性化プログラムにより、ロボットシステムやAI主導のオートメーションの採用が増加しています。

これらの進展は、オートメーション技術が新興市場の経済成長を加速し、製造基準を向上させる可能性が極めて高いことを示しており、オートメーション分野のグローバル企業にとって有利な機会を生み出しています。

地域別洞察

北米:圧倒的な市場シェアを誇る地域

北米は、高度な技術的エコシステム、スマート工場への多額の投資、強力な研究開発イニシアティブに後押しされ、世界の産業オートメーション市場を独占しています。この地域の成熟した競争力のある市場環境は、生産性を維持し、品質を維持し、柔軟性を確保するために、産業が機械化を採用することを促しています。この地域の企業は、労働力不足に対処し、グローバルな競争力を強化するために、AI、IoT、クラウドコンピューティングを自動化システムに積極的に統合しています。

- 例えば、米国経済分析局は、2022年には製造業のオートメーション化が米国経済に約1830億ドルの貢献をしたと報告しており、この分野の経済的影響力が強調されています。

ヨーロッパ:急速に成長している重要な地域

ヨーロッパは、製造業の伝統、機械化技術の専門知識、政府支援のイニシアティブに支えられ、産業オートメーション市場で重要なプレーヤーとして台頭しています。この地域では、インダストリー4.0に重点的に取り組んでいるため、ロボット工学、AI、IoTへの投資が促進され、接続されたデジタル化された生産環境への移行が加速しています。さらに、厳しい環境規制により、産業分野では持続可能でエネルギー効率の高い自動化ソリューションの採用が促されています。

- 例えば、欧州統計局(Eurostat)は、機械化技術によりEUの産業分野ではエネルギー消費が15%削減されたことを強調しており、持続可能性の目標と効率性の向上への貢献を示しています。

各国の洞察

- 米国:米国は、生産性を向上させ、手作業への依存を最小限に抑えるための産業オートメーションソリューションの導入で世界をリードしています。この市場は、大手テクノロジー企業や製造業者がAI、ロボット工学、IoTを活用して業務を強化するなど、多額の研究開発投資によって牽引されています。

例えば、テスラは最先端のロボット工学とAIを工場で活用し、生産の合理化と高い製造効率の維持を実現し、自動車生産の自動化のベンチマークとなっています。

- ドイツ:製造業の世界的リーダーであるドイツは、スマートファクトリーソリューションに重点的に取り組む、インダストリー4.0のパイオニアです。同国の強固な産業基盤とデジタル変革への取り組みにより、先進的な自動化のハブとなっています。シーメンスは、AIとIoTを製造プロセスに統合し、ドイツをスマートファクトリー技術とデジタル製造イノベーションのリーダーにしています。

- 日本:日本は長年にわたり、特に製造業におけるロボット工学やAI主導のソリューションにおいて、オートメーションの最前線に位置してきました。精密工学と効率性に重点を置くことで、日本は引き続き世界的な機械化の取り組みを主導しています。日本の大手ロボット企業であるファナックは、自動車、電子機器、消費財などの業界で世界的に使用されている機械化ソリューションを提供しており、精度の向上と人件費の削減を実現しています。

- 中国:中国の急速な工業化は、特に広大な製造業部門においてオートメーション技術の採用を促進しました。政府の「中国製造2025」イニシアティブは、スマートテクノロジーによる製造能力の向上を目指しています。例えば、ファーウェイは中国におけるスマート製造の取り組みを主導しており、AIやIoT技術を導入して生産ラインの自動化を図り、生産性と革新性を高めています。

- インド:インドでは、自動車、製薬、食品・飲料などの成長産業を支えるために、オートメーションへの投資がますます増えています。オートメーションは、生産性と品質の向上、そして高まる需要への対応の鍵となります。例えば、マヒンドラ・アンド・マヒンドラは、自動車製造工場に機械化を採用し、ロボットとAIを統合することで生産を合理化し、人的ミスを減らしています。

- 韓国:韓国では、電子機器や自動車などのハイテク産業に重点的に取り組んでいるため、ロボットや機械化が広く採用されています。同国は競争力を維持するために、最先端の製造技術に多額の投資を行っています。現代自動車グループは、車両組立ラインの自動化にロボットとAIを活用し、生産効率を高めるとともに、高品質な車両に対する世界的な需要に対応しています。

- ブラジル:ブラジルは、ラテンアメリカにおける主要なオートメーション市場として台頭しており、特に製造業と食品加工業において顕著です。同国では機械化の採用が増加しており、生産品質と競争力の向上につながっています。ブラジル最大の食品加工業者の1つであるBRFは、効率の向上、人件費の削減、そして食品に対する需要の高まりに応えるため、家禽加工工場にオートメーションを採用しています。

産業用オートメーション市場のセグメント分析

コンポーネントの種類

オートメーション業界では、自動化されたプロセスの実行と管理に不可欠な物理的装置(センサー、アクチュエーター、コントローラー、ロボットシステム)が重要な役割を果たしているため、ハードウェアセグメントがオートメーション業界を支配しています。例えば、センサーは、生産パラメータを監視および調整するために必要なリアルタイムのデータを提供し、温度、圧力、動作などの変数を正確に制御します。アクチュエータとコントローラは連動して動作し、センサーからの入力に基づいて特定の動作を実行します。データを正確な動きや反応に変換し、プロセスを円滑に実行します。

- 例えば、国際ロボット連盟(IFR)は、産業用ロボットの需要だけでも2022年には世界全体で507,000台に達すると報告しており、オートメーションにおけるハードウェアの重要性を強調しています。

オートメーションの方式別

固定型オートメーションは、標準化された製品の大量生産に一貫性があり、信頼性が高く、効率的なオートメーションシステムを必要とする大規模な製造環境において、重要な要素となります。このタイプのオートメーションは、特に反復的な作業を最小限のばらつきで実行するように設計された機器によって特徴付けられ、自動車、電子機器、消費財の製造など、均一な製品を大量に生産する業界に最適です。

固定オートメーションは、異なる製品設計にも対応可能な柔軟オートメーションとは異なり、あらかじめ設定されたプロセスと固定された機械構成に依存しており、多くの場合、組み立てライン、コンベアシステム、専用ロボットなどを含みます。

- 例えば、オートメーション・ワールドのレポートによると、自動車および電子機器業界では生産効率の向上が最優先されているため、固定オートメーションシステムがオートメーション市場全体の60%を占めています。

展開形態別

クラウドベースのソリューションは、他に類を見ない拡張性、コスト効率、リアルタイムのデータアクセスと高度な分析をサポートする能力を提供することで、広く普及しつつあります。従来のオンプレミスシステムとは異なり、クラウドプラットフォームは柔軟なリソース割り当てを提供し、企業は大幅なインフラ投資を行うことなく、ニーズに応じて業務規模を拡大または縮小することができます。この柔軟性により、初期のハードウェアコストが削減されるだけでなく、継続的なメンテナンス費用も大幅に削減され、特に中小企業にとって自動化がより身近なものとなります。

エンドユーザーの業界別では、

製造業が依然としてオートメーションの最大の最終用途業界となっています。これは主に、製造工程全体にわたって精度、一貫性、および効率性の向上が強く求められているためです。この業界では、労働力不足、人件費の高騰、需要の変動など、ますます多くの課題に直面しており、信頼性の高いオートメーションソリューションの必要性が高まっています。そのため、自動化システムは、メーカーが安定した品質を維持し、エラーを削減し、より高速で稼働することを可能にします。これにより、メーカーは生産量や品質を犠牲にすることなく、多様な顧客のニーズに応えることができます。

企業別市場シェア

産業機械化部門の主要企業は、競争力を維持し、世界中の産業の進化する需要に応えるために、積極的に先進技術への投資を行っています。 これらの企業は、製品ラインナップの強化と市場での存在感の拡大を目指し、提携、買収、パートナーシップなどの戦略をますます追求しています。

Rockwell Automation, Inc.:新興企業

ロックウェル・オートメーション社は、産業用オートメーションソリューションの主要プロバイダーの1つであり、革新と持続可能な製造への取り組みで知られています。 同社は、製造業をはじめとする幅広い分野で柔軟なオートメーションをサポートする統合ソリューションを提供しています。

産業オートメーション市場における主要企業の一覧

- Siemens AG

- ABB Ltd

- Rockwell Automation, Inc.

- Honeywell International Inc.

- Emerson Electric Co.

- Mitsubishi Electric Corporation

- Schneider Electric SE

- Omron Corporation

- Yokogawa Electric Corporation

- FANUC Corporation

- Bosch Rexroth AG

- General Electric Company

- KUKA AG

- Keyence Corporation

- Beckhoff Automation GmbH & Co. KG

産業オートメーション市場のセグメンテーション

コンポーネントの種類別(2021年~2033年)

- ハードウェア

- ソフトウェア

- サービス

自動化のモード別(2021年~2033年)

- 柔軟

- 固定

- 統合

- プログラム可能

導入形態別(2021年~2033年)

- クラウドベース

- オンプレミス

エンドユーザー産業別(2021年~2033年)

- 食品および飲料

- ヘルスケア

- 製造

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバル産業オートメーション市場規模分析

- グローバル産業オートメーション市場の紹介

- コンポーネントの種類別

- 紹介

- コンポーネントの種類別金額別

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- 紹介

- オートメーションのモード別

- 紹介

- オートメーションのモード別金額別

- 柔軟性

- 金額別

- 固定

- 金額別

- 統合

- バリュー

- プログラマブル

- バリュー

- 紹介

- 導入モード別

- 導入

- バリュー

- クラウドベース

- バリュー

- オンプレミス

- バリュー

- 導入

- エンドユーザー業界別

- 導入

- バリュー

- 食品および飲料

- バリュー

- ヘルスケア

- バリュー

- 製造

- バリュー

- その他

- バリュー

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項