| • レポートコード:PMRREP33647 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、214ページ • 納品方法:Eメール • 産業分類:産業装置 |

| Single User | ¥699,300 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,021,300 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,189,300 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

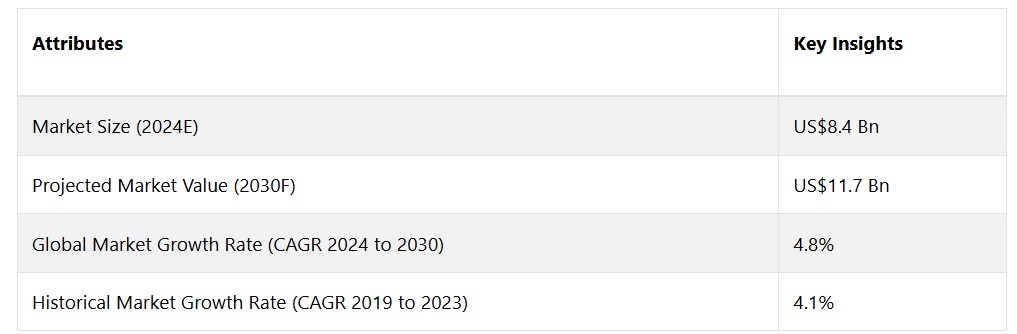

世界の産業用断熱材市場は、年平均成長率(CAGR)4.8%で拡大し、2024年の84億米ドルから、2030年末までに117億米ドルに増加すると予測されています。

市場の紹介と定義

産業用断熱とは、産業環境において熱伝導を制御し、温度を適切な状態に保つために材料を使用することです。この手順は、エネルギーの保全、安全性の向上、および業務効率の最大化に極めて重要です。 鉱物繊維、発泡体、ガラス繊維などの断熱材を戦略的に設置することで、構造物、設備、および導管における熱の損失や獲得を低減することができます。

産業用断熱材は、機器の損傷を防ぎ、熱伝導率を管理し、環境の持続可能性を促進する役割を果たします。同時に、理想的な作業環境を実現します。この手法は、発電、製造、石油化学など、さまざまな分野で広く採用されています。産業用断熱材は、環境持続可能性に関する規制の強化や、省エネルギーに対する意識の高まりにより、大幅な拡大を続けています。

温室効果ガス排出量とエネルギー消費量を削減するために、産業分野では運用効率の向上が重視される中、先進的な断熱技術への投資が増加しています。市場の有力企業は、多様な産業分野で絶えず変化する要件を満たすために、新しい素材や手法を重視しています。産業化の継続的なプロセス、経済的なエネルギーソリューションへの需要の高まり、環境に配慮した製造環境への関心の高まりにより、市場は成長が見込まれています。

市場成長の推進要因

Eコマースの急成長と消費者の野心的な期待

エネルギー効率の向上を追求することは、産業用断熱材の推進において最も重要な要因です。環境への影響や運用コストを軽減するためにエネルギー消費の最適化が重要であるという認識が、世界中の産業の間で高まっています。産業用断熱材は、熱伝導を効果的に抑え、施設全体の温度を均一に保つという点で、非常に重要な役割を果たします。環境規制への準拠や厳しいエネルギー効率基準の達成に対する企業のプレッシャーが高まるにつれ、高度な断熱ソリューションに対する需要も持続的に増加しています。

革新的な技術と高性能の断熱材を導入することで、企業は大幅なエネルギー削減を実現し、持続可能性の目標への取り組みを実証しながら、好ましい環境結果を促進することができます。さらに、非常に厳しいエネルギー節約と排出削減の規制により、産業は効果的な断熱ソリューションへの投資を余儀なくされています。温室効果ガスの排出削減と、さまざまな分野における持続可能な慣行の奨励を目的として、世界中の政府が厳しい規制を実施しています。

産業用断熱材は、産業工程中の熱の獲得や損失を効果的に削減することで、こうした規制への準拠を促進します。 産業に対する環境規制の強化は、高度な断熱素材や技術に対する需要を促進しています。 こうした基準を順守することで、企業は法的な準拠を保証するだけでなく、環境に配慮する企業として認知されることにもなり、産業用断熱ソリューションの市場での普及を促進することにもなります。

市場抑制要因

ラストマイルインフラの課題、および規制の障壁

産業用断熱材市場は、経済状況の影響を受けやすいため、大幅に妨げられています。市場の拡大は、建設事業、産業活動、および経済全般の状態と複雑に結びついています。産業は景気後退期にはコスト削減策を優先することが多く、その結果、断熱プロジェクトへの投資が延期されたり、削減されたりすることがあります。建設および産業活動の変動は、断熱材の需要に直接的な影響を与えます。

さらに、特に経済的に苦しい時期には、多額の先行費用が原因で、一部の企業は先進的な断熱技術を迅速に導入することを思いとどまるかもしれません。 市場が経済変動に敏感であることは、産業関係者が産業用断熱ソリューションの環境上の利点と長期的な費用対効果を提示することで、これらの課題に効果的に対処する必要性を浮き彫りにしています。

導入の障壁と産業の細分化

産業用断熱分野における大きな障害のひとつは、既存の構造物に最先端の断熱ソリューションを後付けすることの複雑さにあります。 近代的な断熱要件を満たさないまま建設された産業用構造物が数多くあり、新しい技術の導入を複雑にしています。 後付け作業では、複雑なレイアウト、互換性の問題、物流上の障害を解決しなければならないことが多く、これらはすべてプロジェクト期間の延長やコストの増大につながる可能性があります。

改修工事によって業務が中断される可能性があるため、産業用断熱材のアップグレードを検討する企業が減る可能性があります。 これらの課題に対処するには、戦略的計画、利害関係者間の効果的なコミュニケーション、革新的な改修技術に加えて、既存の施設で産業用断熱ソリューションを中断を最小限に抑えながら効果的に導入することが必要です。

機会

先進技術の統合と持続可能な手法の採用増加

持続可能な製造方法が注目されるようになっていることは、産業用断熱材業界にとって大きなチャンスです。世界的に、あらゆる産業で環境への責任がますます重視されるようになっているため、排出量を効果的に削減し、エネルギー効率を高める断熱ソリューションへの需要が高まっています。リサイクル可能で環境にやさしい断熱材を活用してこのトレンドをうまく利用するメーカーは、大きな利益を得られるでしょう。

さらに、より広範な持続可能性の目標に沿った最先端の断熱技術を提供する企業には、数多くの見通しがあります。環境的に持続可能な実践に専念する部門と提携し、環境基準を上回るソリューションを提供することで、企業は持続可能な産業用断熱材の拡大する市場を活用する戦略的な立場を築くことができます。

絶縁技術の進歩は、市場の拡大に明るい見通しをもたらします。絶縁材料の熱性能、耐久性、施工効率の向上を目的とした研究開発イニシアティブにより、より競争力があり、ダイナミックな市場環境が生まれます。エアロゲルやナノテクノロジーに基づく絶縁体などの革新的な材料の開発にリソースを割り当てるメーカーは、潜在的に競争優位性を確保できる可能性があります。

リアルタイムで監視し、温度調節を調整する能力を持つインテリジェントな断熱ソリューションを導入することで、エネルギー効率とカスタマイズの改善の機会が生まれます。産業用断熱業界における技術革新の最先端を走る企業は、最先端で高性能な断熱ソリューションに対する市場のニーズから生まれる可能性を最大限に活用できる立場にあります。

アナリストの見解

当社のアナリストが予測したいくつかの重要な要因が、産業用断熱材市場の将来の繁栄に貢献するでしょう。厳格な環境規制と相まって、エネルギー効率への注目が高まっているため、あらゆる分野で高度な断熱ソリューションに対する世界的な需要が刺激されると予想されます。二酸化炭素排出量の最小化と運用費用の最適化を追求する中で、産業用断熱材は、企業がこれらの目標を達成する上で重要な役割を果たすでしょう。特にインテリジェント技術や新しい断熱素材に関する顕著な技術開発は、より効果的で環境にやさしい代替手段を導入することで、市場環境を大きく変える可能性があります。

さらに、特に南アジアやオセアニアなどの発展途上国における工業化とインフラ開発の継続的なプロセスが、大幅な拡大の可能性を生み出すと予想されています。市場の軌道は、進行中の規制基準の開発や、産業用断熱材の永続的な利点の認識の高まりによっても影響を受けるでしょう。一般的に、市場の見通しは楽観的であり、一貫した拡大、技術の進歩、環境に配慮したエネルギー効率の高い環境の開発への取り組みが予想されるためです。

供給側の力学

産業用断熱材市場の供給面での力学は、断熱材の製造と入手可能性に影響を与える変数の複雑な相互作用によって特徴づけられます。原材料の入手可能性とコストは、サプライチェーンに大きな影響を与える重要な要因です。基本要素は、ミネラルウール、ガラス繊維、発泡ポリマーなどの不可欠な構成要素であり、これらの投入コストに変動があると、生産に関連する全体的な費用に影響を与える可能性があります。

さらに、産業用断熱材の製造には、発泡プラスチックの押出成形やガラス繊維の溶解・紡糸など、複雑な工程が必要であり、特殊な装置が必要です。産業用断熱製品の供給量と価格は、市場全体の供給能力に影響を受けますが、その供給能力は生産施設の能力と効率性によって決まります。

供給側の力学は、地域ごとの需要の変動や世界的な市場動向にも大きく影響されます。 生産者は、特定の地域の基準や要件を満たすために、業務内容を変更することがよくあります。 特定の分野や地域での需要の高まりに対応して、サプライヤーは生産スケジュールを変更し、絶えず変化する市場の需要を満たすことを余儀なくされます。 サプライチェーンは、より持続可能でエネルギー効率の高い製品を導入しようとする企業努力により、断熱材の技術進歩や進歩からも影響を受けます。

メーカーは、競争優位性を維持し、変化する市場のニーズに効率的に対応するための戦略的アプローチとして、研究機関との協力的なパートナーシップを頻繁に採用し、研究開発に継続的に投資しています。 つまり、産業用断熱材市場のサプライサイドの力学は、原材料の入手可能性、メーカーの能力、世界および地域ごとの需要の変動、持続可能で革新的な断熱ソリューションの導入に向けた継続的な取り組みなど、さまざまな要因によって決定されます。

市場の区分

今後、どの製品タイプが他を大きく引き離して急成長すると予想されるでしょうか?

多様な産業用途がパイプ断熱セグメントの優位性を後押し

製品タイプは、パイプ、ボード、ブランケット、その他に分類されます。パイプ断熱材は、産業用断熱材市場の大部分を占めています。エネルギー、石油化学、製造など、多くの分野でパイプ断熱材が普及しているのは、熱損失を防ぎ、パイプラインの温度を最適に保つことで、エネルギーを節約し、業務効率を確保するためです。これが、パイプ断熱材が市場を独占している主な要因です。

最も急速に成長している市場セグメントはブランケット断熱材で、その適応性と設置の簡便性が成長の原動力となっています。ブランケット断熱材の需要が高まっているのは、複雑な形状や不規則な表面を効果的に断熱できるためで、幅広い用途で熱効率の改善を求める産業に費用対効果の高いソリューションを提供しています。

最も好まれる素材の種類は?

軽量でエネルギー効率に優れた発泡プラスチックが最も求められている

断熱材の区分は、鉱物繊維、ガラス繊維、発泡プラスチック、ケイ酸カルシウム、その他に分類されます。 産業用断熱材の市場で大きなシェアを占めているのは、さまざまな分野で広く利用されているガラス繊維です。 ガラス繊維は、優れた断熱性、耐火性、および機器や導管の断熱材など幅広い用途への適応性により、広く使用されています。

一方、発泡プラスチックは、主に軽量で優れた断熱特性により、最も急速な拡大を遂げています。発泡ポリマーの市場は、幅広い産業用断熱要件を満たすこれらの素材の汎用性と、エネルギー効率の高いソリューションへの需要の高まりにより、著しい成長を遂げています。

最大の貢献エンドユーザー産業は?

発電部門は世界的なエネルギー需要の中で最も高く、効率化への取り組み

このセグメントは、自動車、化学および石油化学、建設、電気および電子、石油およびガス、発電、その他に細分化されています。 石油およびガス部門は、機器、コンテナ、パイプラインの温度調整が不可欠であるため、産業用断熱材市場を独占しています。 現在も拡大を続ける石油およびガスの探査、厳格な安全基準、エネルギー効率の目標は、すべて産業用断熱ソリューションの持続的な需要につながっています。

一方、発電は、世界的な電力需要の高まりと発電所のエネルギー効率改善への注力により、最も急速に成長している分野として浮上しています。この分野の急激な拡大は、熱漏出を低減し、全体的な効率を高める手段として発電施設に断熱ソリューションが導入されていることが要因となっています。

主要地域市場

北米は堅固なインフラと厳格な規制によりリード

北米の充実した産業インフラ、エネルギー効率を促進する厳格な規制枠組み、持続可能な慣行への注目度の高まりが相まって、同地域が産業用断熱材市場で優位を占める要因となっています。 特に米国とカナダにおける成熟した産業部門が、建設、石油・ガス、製造業における断熱ソリューションの需要を牽引しています。

急速な産業拡大が南アジアとオセアニアの利益を生み出す

南アジアとオセアニアは、急速な都市化、工業化、インフラ投資の成長が発展を推進しているため、最も急速に発展している地域です。インド、中国、オーストラリアなどの国々では、産業が急速に拡大しており、効率的な断熱ソリューションのニーズが高まっています。さらに、この地域における環境維持と省エネルギーの重要性に対する認識が高まっていることから、産業用断熱技術の迅速な導入が促進され、南アジアとオセアニアが世界市場における拡大の要となることが確実視されています。

競合情報と事業戦略

産業用断熱材市場は、この変化の激しい分野で競争優位性を獲得するために、さまざまな戦略を実行する主要な企業によって特徴付けられています。 確立された企業は、さまざまな産業用途向けに特別に設計された幅広い種類の断熱材を提供することで、製品ラインの拡大を優先することがよくあります。 企業は、優れた性能、耐久性、環境持続性を提供する高度な断熱ソリューションを導入するために、研究開発に多額の投資を行っています。そのため、素材や技術の革新は重要な戦場となっています。

業界内の他企業や研究機関との戦略的提携や協力関係を構築することが一般的です。こうした協力関係は、知識の交換や最先端の断熱素材の開発促進に役立っています。また、市場参加者は、工業化の急増を特徴とする新興市場での成長を目指す地域拡大戦略にも重点を置いています。さらに、企業合併や買収は、市場での地位を強化し、事業能力を増強することで、競争環境に大きな影響を与えています。

世界的に持続可能性が注目される時代において、環境に配慮した取り組みに熱心で、厳しい環境基準を満たす断熱ソリューションを提供する企業は、競争優位性を確保できると期待されています。一般的に、この市場は激しい競争、戦略的提携、そして絶えず変化する環境に配慮した効果的な断熱ソリューションに対する各業界の需要に応えるという確固たる取り組みによって特徴付けられています。

最近の主な動向

新製品発売または新プロジェクト開始

アンカー・インシュレーション社(以下「アンカー・インシュレーション」)は、断熱材および補完的建築製品の設置で業界をリードするInstalled Construction Products, Inc.(NYSE: IBP)に2023年3月をもって買収されました。1980年に設立され、ロードアイランド州パウトゥケットに拠点を置くアンカー・インシュレーションは、住宅、機械、産業用途の断熱材の設置を専門としています。アンカー・インシュレーションは、マサチューセッツ州、ロードアイランド州、コネチカット州に拠点を置き、北東部全域の産業、商業、住宅の顧客にサービスを提供しています。

市場への影響:産業用断熱材市場への戦略的拡大は、Installed Building Products, Inc.によるAnchor Insulationの買収によって示されています。この動きはIBPの地域での存在感とポートフォリオを強化し、住宅、商業、産業の各分野で断熱ソリューションに対するニーズの高まりに対応し、特に米国北東部で能力を強化し、合併や買収を行うという業界参加者の一般的なパターンを例示しています。

Thermal Insulation Contractors Association (TICA) は2023年5月に欧州産業断熱財団 (EiiF) のメンバーになりました。 EiiF は持続可能性を達成するための現実的なアプローチとして産業用断熱材の普及を提唱しています。 ベストプラクティスを交換するために、熱絶縁および冷絶縁の施工を行う請負業者を代表する英国の独占的業界団体である TICA は、スイスに拠点を置く非営利団体に加盟しました。これにより、TICAはTIP CHECKプログラムへのアクセスが可能になりました。

市場への影響:TICAの欧州産業断熱財団(EiiF)への参加は、産業用断熱材による持続可能性の推進を目指す協力的な取り組みを強調しています。この行動は、特にTIP CHECKプログラムを通じて業界知識の交換を促進し、冷熱断熱材の実施における基準と最適な方法の向上に専念していることを示しています。

ハネウェルは2023年8月、サウジアラビアに拠点を置く家電メーカーのアル・エッサ・インダストリアル・カンパニーが、製品の断熱目的でハネウェルのソルスティス®液状発泡剤(LBA)を導入したと発表しました。サウジアラビアの気候目標により、ハネウェルのソルスティスLBAは、気候変動の一因となる地球温暖化係数(GWP)の高いソリューションの段階的廃止を目指すアル・エッサ・インダストリアル・カンパニーを支援します。さらに、LBAは同社がサウジアラビアの規制に準拠し続けることを保証します。

市場への影響:ハネウェル社がアル・エッサ・インダストリアル社と提携して環境にやさしい断熱材用発泡剤ソルスティス®(Solstice® Liquid Blowing Agent)を採用したことは、持続可能な慣行への業界全体の傾向を象徴しています。この行動はサウジアラビアの気候目標に沿ったものであり、工業用断熱材メーカーが規制要件を満たし、環境の持続可能性を推進するために、地球温暖化への影響を最小限に抑える潜在的なソリューションを徐々に採用する傾向を示しています。

工業用断熱材市場調査のセグメント

製品タイプ別:

- パイプ

- ボード

- ブランケット

- その他

素材別:

- ミネラルウール

- ファイバーグラス

- 発泡プラスチック

- ケイ酸カルシウム

- その他

用途別:

- 自動車

- 化学および石油化学

- 建設

- 電気および電子

- 石油およびガス

- 発電

- その他

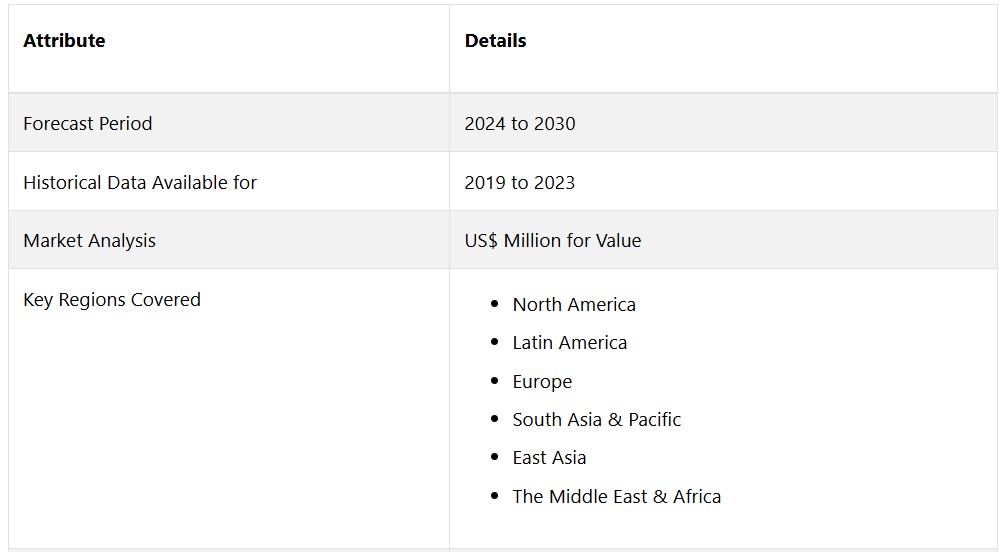

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル産業用断熱材市場の概観、2024年と2030年

1.2. 市場機会評価、2024年~2030年、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業の発展と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 製品タイプライフサイクル分析

2.4. 産業用断熱材市場:バリューチェーン

2.4.1. 原材料サプライヤーの一覧

2.4.2. メーカーの一覧

2.4.3. 流通業者の一覧

2.4.4. 用途の一覧

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学的な緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の産業分野の見通し

2.7.2. 世界GDP成長の見通し

2.7.3. 世界親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

3. 世界の産業用断熱材市場の見通し:歴史(2019年~2023年)および予測(2024年~2030年

3.1. 主なハイライト

3.1.1. 市場規模(単位)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(百万米ドル)分析と予測

3.2.1. 市場規模の分析(2013年~2016年)

3.2.2. 現在の市場規模予測(2019年~2026年)

3.3. 世界の産業用断熱材市場の見通し:製品タイプ別

3.3.1. はじめに / 主な調査結果

3.3.2. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の推移分析、2019年~2023年

3.3.3. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の予測、2024年~2030年

3.3.3.1. パイプ

3.3.3.2. ボード

3.3.3.3. ブランケット

3.4. 市場の魅力分析:製品タイプ

3.5. 世界の産業用断熱材市場の見通し:材料

3.5.1. はじめに / 主な調査結果

3.5.2. 素材別:市場規模(百万米ドル)および数量(単位)分析、2019年~2023年

3.5.3. 素材別:市場規模(百万米ドル)および数量(単位)予測、2024年~2030年

3.5.3.1. 鉱物繊維

3.5.3.2. ガラス繊維

3.5.3.3. 発泡プラスチック

3.5.3.4. ケイ酸カルシウム

3.6. 市場の魅力分析:素材

3.7. 世界の産業用断熱材市場の見通し:最終用途産業

3.7.1. はじめに / 主な調査結果

3.7.2. 用途産業別 市場規模(百万米ドル)および数量(単位)分析 2019年~2023年

3.7.3. 用途産業別 市場規模(百万米ドル)および数量(単位)予測 2024年~2030年

3.7.3.1. 自動車

3.7.3.2. 化学および石油化学

3.7.3.3. 建設

3.7.3.4. 電気および電子

3.7.3.5. 石油およびガス

3.7.3.6. 発電

3.8. 市場の魅力分析:最終用途産業

4. 世界の産業用断熱材市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別市場規模(百万米ドル)および数量(単位)の推移と予測:2019年~2023年

4.3. 地域別市場規模(百万米ドル)および数量(単位)の推移と予測:2024年~2030年

4.3.1. 北米

4.3.2. 欧州

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. ラテンアメリカ

4.3.6. 中東およびアフリカ(MEA

4.4. 市場魅力度分析:地域

5. 北米産業用断熱材市場の見通し:2019年~2023年の実績および2024年~2030年の予測

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別、2019年から2023年の市場規模(US$ Mn)および数量(単位)分析

5.3.1. 国別

5.3.2. 製品タイプ別

5.3.3. 材料別

5.3.4. 最終用途産業別

5.4. 国別市場規模(百万米ドル)および数量(単位)予測、2024年~2030年

5.4.1. 米国

5.4.2. カナダ

5.5. 製品タイプ別市場規模(百万米ドル)および数量(単位)予測、2024年~2030年

5.5.1. パイプ

5.5.2. ボード

5.5.3. ブランケット

5.6. 素材別、2024年から2030年の現在の市場規模(US$ Mn)および数量(単位)予測

5.6.1. 鉱物繊維

5.6.2. ガラス繊維

5.6.3. 発泡プラスチック

5.6.4. ケイ酸カルシウム

5.7. 用途産業別の市場規模(百万米ドル)および数量(単位)予測、2024年~2030年

5.7.1. 自動車

5.7.2. 化学および石油化学

5.7.3. 建設

5.7.4. 電気および電子

5.7.5. 石油およびガス

5.7.6. 発電

5.8. 市場の魅力分析

6. 欧州産業用断熱材市場の見通し:2019年~2023年の過去と2024年~2030年の予測

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

6.3.1. 国別

6.3.2. 製品タイプ別

6.3.3. 材料別

6.3.4. 最終用途産業別

6.4. 2024年~2030年の国別市場規模(US$ Mn)および数量(単位)予測

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. その他の欧州

6.5. 製品タイプ別 市場規模(百万米ドル)および数量(単位)予測、2024年~2030年

6.5.1. パイプ

6.5.2. ボード

6.5.3. ブランケット

6.6. 素材別、2024年から2030年の市場規模(百万米ドル)と数量(単位)予測

6.6.1. 鉱物繊維

6.6.2. ガラス繊維

6.6.3. 発泡プラスチック

6.6.4. ケイ酸カルシウム

6.7. 用途産業別の市場規模(百万米ドル)および数量(単位)予測、2024年~2030年

6.7.1. 自動車

6.7.2. 化学および石油化学

6.7.3. 建設

6.7.4. 電気および電子

6.7.5. 石油およびガス

6.7.6. 発電

6.8. 市場の魅力分析

7. 東アジア産業用断熱材市場の見通し:2019年~2023年の実績および2024年~2030年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の実績および予測市場規模(US$ Mn)および数量(単位)分析

7.3.1. 国別

7.3.2. 製品タイプ別

7.3.3. 材料別

7.3.4. 最終用途産業別

7.4. 国別、2024年から2030年の現在の市場規模(US$ Mn)および数量(単位)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. 製品タイプ別 市場規模(百万米ドル)および数量(単位)予測、2024年~2030年

7.5.1. パイプ

7.5.2. ボード

7.5.3. ブランケット

7.6. 材料別 市場規模(百万米ドル)および数量(単位)予測、2024年~2030年

7.6.1. 鉱物繊維

7.6.2. ガラス繊維

7.6.3. 発泡プラスチック

7.6.4. ケイ酸カルシウム

7.7. 用途産業別の市場規模(百万米ドル)および数量(単位)予測、2024年~2030年

7.7.1. 自動車

7.7.2. 化学および石油化学

7.7.3. 建設

7.7.4. 電気・電子

7.7.5. 石油・ガス

7.7.6. 発電

7.8. 市場魅力度分析

8. 南アジアおよびオセアニアの産業用断熱材市場の見通し:2019年~2023年の実績および2024年~2030年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年から2023年の市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. 材料別

8.3.4. 最終用途産業別

8.4. 国別、2024年~2030年の市場規模(百万米ドル)および数量(単位)予測

8.4.1. インド

8.4.2. 東南アジア

8.4.3. ANZ

8.4.4. 南アジアおよびオセアニアのその他地域

8.5. 製品タイプ別、2024年から2030年の市場規模(百万米ドル)および数量(単位)予測

8.5.1. パイプ

8.5.2. ボード

8.5.3. ブランケット

8.6. 材料別、2024年から2030年の市場規模(百万米ドル)および数量(単位)予測

8.6.1. 鉱物繊維

8.6.2. ガラス繊維

8.6.3. 発泡プラスチック

8.6.4. ケイ酸カルシウム

8.7. 最終用途産業別の市場規模(US$ Mn)および数量(単位)予測、2024年~2030年

8.7.1. 自動車

8.7.2. 化学および石油化学

8.7.3. 建設

8.7.4. 電気・電子

8.7.5. 石油・ガス

8.7.6. 発電

8.8. 市場魅力度分析

9. ラテンアメリカ産業用断熱材市場の見通し:2019年~2023年の実績および2024年~2030年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年から2023年の市場規模(百万米ドル)および数量(単位)分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 材料別

9.3.4. 最終用途産業別

9.4. 国別の市場規模(百万米ドル)および数量(単位)予測、2024年~2030年

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. その他の中南米諸国

9.5. 製品タイプ別の市場規模(百万米ドル)および数量(単位)予測、2024年~2030年

9.5.1. パイプ

9.5.2. ボード

9.5.3. ブランケット

9.6. 素材別、2024年から2030年の現在の市場規模(百万米ドル)と数量(単位)予測

9.6.1. 鉱物繊維

9.6.2. ガラス繊維

9.6.3. 発泡プラスチック

9.6.4. ケイ酸カルシウム

9.7. 用途産業別の市場規模(百万米ドル)および数量(単位)予測、2024年~2030年

9.7.1. 自動車

9.7.2. 化学および石油化学

9.7.3. 建設

9.7.4. 電気および電子

9.7.5. 石油およびガス

9.7.6. 発電

9.8. 市場の魅力分析

10. 中東およびアフリカの産業用断熱材市場の見通し:2019年~2023年の過去と2024年~2030年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 材料別

10.3.4. 最終用途産業別

10.4. 国別、2024年~2030年の現在の市場規模(US$ Mn)および数量(単位)予測

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東およびアフリカのその他

10.5. 製品タイプ別、2024年から2030年の市場規模(US$ Mn)および数量(単位)予測

10.5.1. パイプ

10.5.2. ボード

10.5.3. ブランケット

10.6. 素材別 市場規模(百万米ドル)および数量(単位)予測、2024年~2030年

10.6.1. 鉱物繊維

10.6.2. ガラス繊維

10.6.3. 発泡プラスチック

10.6.4. ケイ酸カルシウム

10.7. 用途産業別の市場規模(百万米ドル)および数量(単位)予測、2024年~2030年

10.7.1. 自動車

10.7.2. 化学および石油化学

10.7.3. 建設

10.7.4. 電気および電子

10.7.5. 石油およびガス

10.7.6. 発電

10.8. 市場の魅力分析

11. 競合状況

11.1. 市場シェア分析、2023年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. 競争の激しさのマッピング オフショア産業用断熱材

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. オーウェンス・コーニング

11.3.1.1. 概要

11.3.1.2. セグメントおよび製品

11.3.1.3. 主要財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. ジョンズ・マンビル

11.3.2.1. 概要

11.3.2.2. セグメントおよび製品

11.3.2.3. 主な財務情報

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. ロックウール・インターナショナル A/S

11.3.3.1. 概要

11.3.3.2. セグメントおよび製品

11.3.3.3. 主要財務データ

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. サンゴバン

11.3.4.1. 概要

11.3.4.2. セグメントおよび製品

11.3.4.3. 主要財務データ

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. クナウフ・インシュレーション

11.3.5.1. 概要

11.3.5.2. セグメントおよび製品

11.3.5.3. 主要財務データ

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. アルマセル・インターナショナル S.A.

11.3.6.1. 概要

11.3.6.2. セグメントおよび製品

11.3.6.3. 主な財務データ

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. キングスパン・グループ・ピーエルシー

11.3.7.1. 概要

11.3.7.2. セグメントおよび製品

11.3.7.3. 主な財務情報

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. BASF SE

11.3.8.1. 概要

11.3.8.2. セグメントおよび製品

11.3.8.3. 主な財務情報

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. ハンツマン・コーポレーション

11.3.9.1. 概要

11.3.9.2. セグメントおよび製品

11.3.9.3. 主要財務データ

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. ダウ社

11.3.10.1. 概要

11.3.10.2. セグメントおよび製品

11.3.10.3. 主要財務データ

11.3.10.4. 市場動向

11.3.10.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提

12.3. 略語と略称