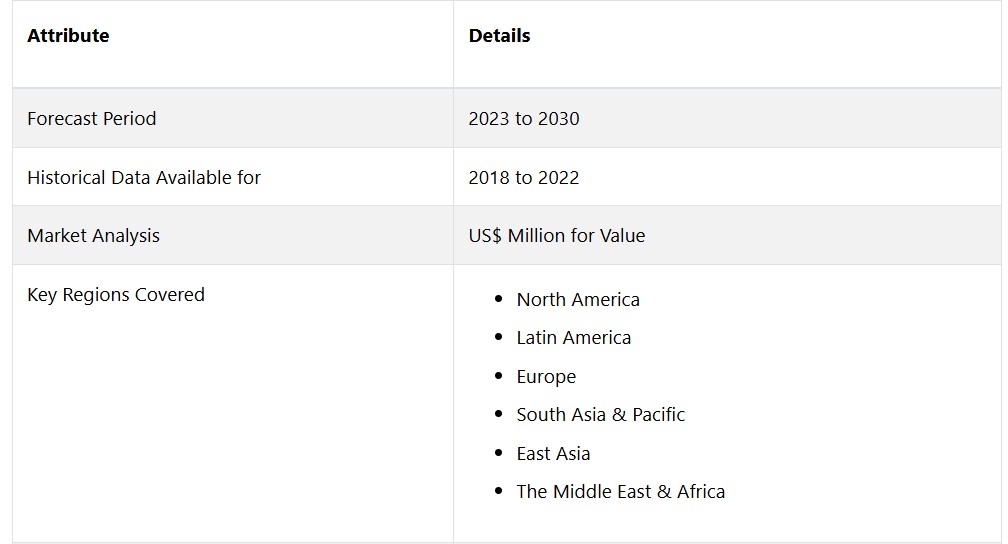

| • レポートコード:PMRREP33553 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、256ページ • 納品方法:Eメール • 産業分類:産業装置 |

| Single User | ¥739,260 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,079,660 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,257,260 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

世界の産業用ロボット市場は、年平均成長率(CAGR)12.7%で拡大し、2023年の367億米ドルから2030年末には847億米ドルに増加すると予測されています。

市場の紹介と定義

産業用ロボット市場は、幅広い製造および産業目的のために特別に設計された、多種多様な自動化システムで構成されています。 これらのロボットシステムは、プログラミングが可能で、正確かつ効率的に作業を行うことができ、人間にとって危険な環境下でも頻繁に使用されます。 産業用ロボットは、生産プロセスの最適化、精度の向上、作業の安全性の保証を目的として、ヘルスケア、電子機器、自動車、電子機器などの分野で利用されています。

技術の進歩により、21世紀の産業用ロボットには人工知能や機械学習が組み込まれており、変動する生産需要に適応できるようになっています。 市場の重要性は、ワークフローやリソースの割り当ての改善を通じて、製造環境にパラダイムシフトをもたらす能力にあります。

世界的な産業用ロボット市場の拡大には、さまざまな要因が寄与しています。業務効率の向上を追求する動きに後押しされた、さまざまな分野における自動化ニーズの高まりが、産業用ロボットの普及の主な推進力となっています。これらの機械は、生産性の向上、生産費用の削減、エラー率の低減を促進します。

さらに、業務手順へのデジタル技術の導入を伴うインダストリー4.0の継続的な開発により、高度なロボットシステムの需要が高まっています。さまざまな地域で人件費が高騰しているため、企業は信頼性が高く経済的な生産を実現するために、産業オートメーションへの投資をさらに進める動機付けとなっています。

センサー技術の進歩と、人間の労働者と協働して作業できる協働ロボットの登場は、世界的に産業用ロボット分野の普及と需要拡大に大きく貢献しています。

市場成長の推進要因

業務効率の向上に対する注目が高まる

業務効率の向上を追求する動きが、自動化のニーズの高まりを主に牽引しています。自動車や電子機器などの業界に限らず、あらゆる業界で生産ワークフローの最適化が常に求められています。産業用ロボットは、その精度と速度により、手作業では達成が難しいレベルの正確性と一貫性を備えた作業を実行することで、画期的な解決策を提供します。

この現象は生産性の向上につながるだけでなく、エラーの減少を保証し、結果として製品の全体的な品質を向上させます。 自動化によるコスト削減は、21世紀の変化し続ける市場で競争力を維持しようとする企業にとって重要な決定要因となります。

さらに、従来の産業業務へのデジタル技術の統合として定義されるインダストリー4.0の原則が世界規模で広く採用されるにつれ、自動化の必要性はさらに高まっています。インダストリー4.0では、人工知能(AI)、データ分析、モノのインターネット(IoT)など、インテリジェントなテクノロジーを製造環境に組み込むことが優先されています。

このパラダイムシフトの不可欠な要素として、産業用ロボットはインテリジェンスと相互接続性を獲得し、変化し続ける生産需要に効果的に対応できるようになっています。この接続性により、予測メンテナンスが可能になるだけでなく、製造プロセスのリアルタイムでの監視と制御が容易になり、ダウンタイムを削減し、全体的な業務の回復力を強化することができます。

市場の抑制要因

産業用ロボットの法外なコスト

産業用ロボットは、その調達、設置、プログラミングに多大な費用がかかるため、自動化ソリューションを検討している企業にとって、参入障壁となっています。初期の資本支出には、ロボットのハードウェアの調達だけでなく、人材のトレーニング、システム統合、新しい技術に対応するための施設の潜在的な適応に関連する支出も含まれます。

このような金銭的な負担は、特に新興市場で事業を展開している企業や資金的な制約に直面している企業にとっては、負担しきれないかもしれません。その結果、産業オートメーションのメリットを活用する能力が妨げられてしまいます。

複雑なプログラミングと複雑な製造

グローバルな産業用ロボット市場が直面する大きな課題のひとつは、多様な製造作業に対応するためのロボットシステムの複雑なプログラミングと修正作業です。産業用ロボットの正確性と効率性は広く認識され、利用されていますが、作業の自動化には、これらの機械をさまざまな作業に対応するように設定する際に必要となる複雑なプログラミングの要求という大きな課題が立ちはだかっています。

製造環境内で特定のタスクを実行するためにロボットシステムをカスタマイズする必要があるため、プログラミングに課題が生じます。 産業生産プロセスの多様化に伴い、アプリケーション固有のプログラミングが必要となるため、適応性があり、簡単にプログラミングできるロボットの重要性が高まっています。

さらに、産業用ロボットのプログラミングに精通した人材が不足しているため、統合段階でさらなる遅延とコスト増につながるという問題もあります。

機会

自律的な労働における反復的な条件

世界的な産業用ロボット市場の動向に影響を与える有利な要因として、人間とロボットの協働に注目が集まっていることが挙げられます。これにより、さまざまな分野で効率性と適応性を高める新たな機会が模索されています。人間の労働者とロボットシステムのそれぞれの能力を活用することで、この協働手法は全体的な効率性を高め、画期的な実装の基盤を築く相乗効果を生み出します。

産業用ロボット市場は、人間とロボットの協働から大きな利益を得るでしょう。特に、作業効率の向上や複雑な作業への対応の可能性が認識される分野では、その傾向が顕著です。一般的にコボットと呼ばれる協働ロボットは、人間と協働するように設計されており、既存のプロセスに自動化をスムーズに組み込むことを可能にします。

労働集約的または反復的な作業にロボットを活用することで、この協調的パラダイムは柔軟性と適応性を備えた生産環境を育成します。その結果、人間の従業員はより複雑で認知的な業務に集中できるようになります。協働ロボットは、プロセスを最適化し、肉体労働に伴う疲労を軽減し、職場環境の安全性を高めるために、ヘルスケア、製造、物流などの分野でますます導入が進んでいます。

人間との近接した環境で、大掛かりな安全対策を必要とせずに機能する協働ロボットは、人間とロボットの相互作用が不可欠な状況に非常に適しています。これは市場の成長にとって重要な機会となります。

さらに、協働ロボットの出現は、機械学習(ML)や人工知能(AI)などの最先端技術によって人間と機械の相互作用を強化するという全体的なパターンと一致しています。これらの技術は、ロボットが動的な環境に適応し学習することを促進し、それによって協働能力を強化します。

アナリストの見解

産業用ロボット市場は、大幅な拡大と変化を遂げると予想されています。さまざまな産業における自動化の統合が進んでいることは、世界的な産業用ロボット市場の堅調な成長につながる要因が重なり合っていることを意味します。この拡大の主な要因は、世界中の産業における業務効率の向上に向けたたゆまぬ努力です。コスト削減、生産性向上、生産工程の最適化を追求する中で、産業用ロボットの採用は単なる好みを超え、戦略上不可欠な要素となっています。

産業用ロボットが正確性、速度、均一性を備えて任務を遂行できる能力は、効率的で適応力のある生産を求める今日の産業環境のニーズに合致しています。 メーカーと消費者間の相互作用は、市場の力学に大きな影響を与えます。 メーカーは、最先端のロボットハードウェアの生産を優先するだけでなく、直感的なプログラミング、ユーザーフレンドリーなインターフェース、継続的なサポートなどを網羅した包括的なソリューションを徐々に提供するようになっています。

包括的なバンドル製品を提供する方向への移行は、顧客が製品を手に入れるだけでなく、産業用ロボットの円滑な導入と継続的な効果を保証する協力関係への投資を行うという、相互に有益な関係を育みます。この協調的アプローチを採用することで、メーカーは顧客満足度を高め、長期的な関係を築き、顧客の自動化の旅における戦略的同盟国としての地位を確立することができます。

さらに、市場の軌跡は、協働ロボットや人間とロボットの相互作用といった分野における継続的な進歩と密接に絡み合っています。人間の労働力を増強し、安全性と生産性を向上させる協働ロボットの開発に重点的に取り組むことで、市場成長の新たな機会が生まれます。人間の労働者の能力を高めることで、協働モデルは労働力不足を緩和するだけでなく、製造業の未来を形作る相乗効果を生み出す関係を構築します。

供給側の力学

産業用ロボット市場は、KUKA AG、ファナック株式会社、ABB Ltd.、安川電機などの業界大手企業によって特徴付けられています。これらの企業は、業界全体を支配しています。技術革新で優位に立つこれらの企業は、幅広い業界に合わせた幅広い自動化ソリューションを提供しています。産業用ロボットを導入している主要国は、ドイツ、中国、日本、米国です。

特に中国は、製造業における広範な導入により、重要な参加国として台頭してきました。例えば、中国の製造業者は溶接や組み立てに産業用ロボットを使用しており、これにより中国は世界規模で製造の主要拠点としての地位を高めています。

産業用ロボットの市場リーダーたちは、絶え間ない革新と戦略的提携によって状況を変化させています。ファナック、ABB、安川電機、KUKAは、人工知能や機械学習などの最先端の能力を自社の自律システムに組み込むために、研究開発に多額の投資を行っています。こうした進歩により、産業用ロボットの知能と適応性が強化され、現代の製造業のダイナミックな要件に対応できるようになっています。

さらに、エンドユーザーや他のテクノロジープロバイダーとの戦略的提携関係を構築することで、各社の市場での存在感が高まり、さまざまな分野の独自の要件に対応する包括的なソリューションを提供できるようになります。 技術的な進歩にとどまらず、こうした有力企業は業界標準を確立し、産業用ロボットの拡大と軌道を世界規模で推進することで、市場を形成しています。

市場の細分化

最も需要の高いロボットの種類は?

多用途性と人間のような動きで、多関節ロボットが依然としてトップを走る」

産業用ロボット市場で最も大きなシェアを占めるのは、多関節ロボットのセグメントであると予想されています。 汎用性が高く、人間のような動きを再現できることで広く認知されているこのタイプのロボットは、ヘルスケア、エレクトロニクス、自動車など、さまざまな業界で広く利用されています。 複雑な作業や多様な生産基準にも効率的に対応できる能力により、市場をリードする地位を確立しています。

スカラロボットは、産業用ロボット市場のすべてのセグメントの中で最も成長率が高いと予想されています。 スカラロボットは、高い精度と速度が求められる作業に優れており、ピックアンドプレースや組み立て工程などの用途に最適です。

電子機器や消費財など、さまざまな業界で自動化のニーズが高まっていることから、スカラロボットの急成長が予測されます。これにより、この部門は、進化を続ける産業用ロボット分野の主要プレイヤーとしての地位を確立するでしょう。

最も高い採用率を記録している主要な最終用途産業は?

自動化と精密供給に対する一貫したニーズにより、電子・電気部門が優勢

電子・電気部門が産業用ロボット市場の大部分を占めることが予想されます。電子機器の製造や組み立て、検査などの産業では、産業用ロボットの活用により、精度と自動化プロセスに対する一貫した需要があるため、この部門が市場を独占する最前線に位置しています。

産業用ロボット業界において、物流・倉庫部門が最も急速に拡大すると予想されます。効率的なマテリアルハンドリングや注文処理の必要性、そして世界的な電子商取引の増加により、物流および倉庫管理におけるロボットの需要が高まっています。

この分野の急速な拡大は、自動誘導車両(AGV)や梱包および仕分け用ロボットアームによって促進されており、その結果、常に変化し続ける産業用ロボットの領域において、中心的な注目分野として浮上しています。

どのアプリケーション分野が最大のシェアを占めているのでしょうか?

マテリアルハンドリングおよびパッケージング用途が最大の市場シェアを占める

マテリアルハンドリングおよびパッケージングを包括する分野は、産業用ロボット市場で最も大きな割合を占めると予想されています。その理由は、産業用ロボットは、マテリアルハンドリングプロセスの改善と最適化、業界全体にわたる正確で一貫したパッケージングの確保、全体的な効率性の向上に不可欠だからです。産業用ロボット業界において、検査および試験分野が最も急速に拡大すると予想されています。

正確かつ効果的な検査手順の必要性が高まり、品質管理が重視される傾向が強まっているため、この分野におけるロボットの需要が促進されています。 検査および試験の分野におけるロボットの活用は、製品の品質向上、エラーの低減、厳格な業界標準の順守を促進し、それにより産業用ロボット環境において欠かせない、急速に成長する要素となっています。

地域別市場トップ

北米は、産業部門の急成長と製造需要の増加により、主導的地位を維持

2023年には、北米が世界的な産業用ロボット産業において最大の市場シェアを維持することが予想されています。特に米国では、この優位性は、同地域の産業全体にわたるオートメーションとロボット工学の広範な導入に起因しています。

北米市場の特徴は、研究開発への多額の投資、確立された製造業、そして技術進歩への顕著な注力です。魅力的な政府主導の取り組みと、主要な市場参加者の存在が、産業オートメーション分野におけるこの地域の優位性をさらに高めています。

南アジアとオセアニアに有望な機会

世界的に見ても、南アジアおよびオセアニア地域は産業用ロボット市場の最も急速な拡大が見込まれています。オーストラリア、インド、中国、東南アジアなどの国々における急速な工業化とオートメーションソリューションの導入拡大が、この急激な拡大を後押ししています。製造、電子機器、自動車など、この地域のさまざまな分野で産業用ロボットのニーズが著しく高まっています。

人口増加、人件費の上昇、生産効率の改善への重点化といった要因がすべて、南アジアおよびオセアニアにおける産業オートメーション市場の爆発的な拡大に寄与しています。これらの経済圏におけるオートメーション技術の採用が継続していることから、この地域は将来的に世界の産業用ロボット市場の成長に大きく貢献することが見込まれています。

競合情報と事業戦略

ファナック株式会社、ABB Ltd.、安川電機株式会社、KUKA AGは、産業用ロボット業界のリーダー企業であり、市場での存在感を維持し、拡大するために戦略的な取り組みを行っています。 ロボット技術の最先端を維持するために、研究開発に多額の投資を行っています。 その一環として、人工知能、機械学習、高度なセンサーなどの最先端技術を自律システムに組み込んでいます。

これらの企業は、オートメーション技術における最新の進歩を求める業界に常に最先端のソリューションを提供することで、市場でのリーダーシップを維持しています。ファナック株式会社、ABB Ltd.、安川電機株式会社、KUKA AGなどの産業用ロボット市場のリーダー企業は、市場での存在感を維持し、拡大するために戦略的な取り組みを活用しています。

コラボレーションや戦略的パートナーシップも、重要な戦略のひとつです。業界のリーダー企業は、消費者と積極的に交流し、特定の障害に関する洞察を得るためのパートナーシップを構築し、解決策を共同開発しています。複数の業界にわたるメーカーとの強固なパートナーシップを構築することで、これらの企業は市場のニーズに関する重要な知識を得るだけでなく、産業オートメーションの導入における信頼のおける協力者としての地位を確立しています。

市場シェアの最大化と維持を実現するために、有力企業は技術力、多様な製品ポートフォリオ、戦略的パートナーシップ、グローバルな存在感の組み合わせを活用しています。 産業の需要を把握する積極的な姿勢と、イノベーションへの確固たる献身により、産業用ロボット市場に影響を与える最先端の企業となっています。

主な企業動向

戦略的パートナーシップの締結

米国製鉄とAIおよびロボット工学スタジオのカーネギー・ファウンドリーは、2022年2月に戦略的提携と投資を共同発表しました。ピッツバーグを拠点とする2社は、人工知能と先進ロボット工学の活用による産業オートメーションの拡大と加速に向けて協力します。カーネギー・ファウンドリーは、この資金調達を活用して、音声分析、産業用ロボット、統合システム、自律型モビリティ、先進製造などを含む産業オートメーション向けのAIおよびロボット工学技術のポートフォリオを拡大し、推進します。

市場への影響:カーネギー・ファウンドリーとユナイテッド・ステーツ・スチール間の戦略的提携および財務投資は、国際市場にポジティブな影響を与える可能性がある有意義な前進です。この提携は、高度なロボット工学とAIを統合することで、産業オートメーションの推進を目的とした、計画的かつ協調的な取り組みを意味します。産業用ロボット、音声分析、自律型モビリティ、先進的製造などのさまざまな技術で構成されるカーネギー・ファウンドリーのポートフォリオの拡大を優先することで、この取り組みは、世界中で最先端のオートメーションソリューションの進歩と広範な実装に大きく貢献することが期待されています。

新製品の発売

Kinova Roboticsは2022年3月、カナダ初の産業用協働ロボットであるLink 6を発表しました。カナダ初の産業用協働ロボットであるLink 6は、製品の品質と一貫性を向上させながら、日々の生産量を増やす自動化ソリューションを提供します。Link 6ロボットアームは、リーチ範囲の拡大と高速移動機能を取り入れることで、サイクルタイムを短縮し、ロボット工学の専門知識を持たないオペレーターや経験豊富な産業用インテグレーターのニーズにも対応します。

市場への影響:Kinova Robotics社によるカナダ初の産業用協働ロボットLink 6の導入は、世界市場に大きな影響を与えることが予想されます。Link 6は、日々の生産量を増大させながら、同時に製品の品質と一貫性を向上させることに重点を置いており、効率性と使いやすさを兼ね備えた自動化ソリューションに対する世界的なニーズに合致しています。リーチが長く、素早い動きが可能なLink 6は、ロボット工学の専門知識を持たない産業インテグレーターやオペレーターのニーズにも応えることができます。これは、協働ロボットの世界的な普及に影響を与える可能性があり、さまざまな分野で適応性と利用しやすさを備えたロボット技術に対する高まりつつある需要を満たすものです。

産業用ロボット市場調査 分類

製品タイプ別:

- 多関節ロボット

- 直交ロボット(ガントリーロボット

- スカラロボット

- デルタロボット

- その他

用途別産業タイプ別:

- 自動車

- 電子・電気

- 食品・飲料

- 医薬品・化学

- 航空宇宙・防衛

- ヘルスケア

- 物流・倉庫

- 金属・機械

- その他

- 溶接およびはんだ付け

- マテリアルハンドリングおよび梱包

- 塗装およびコーティング

- 組み立ておよび分解

- 検査および試験

- 切断、研磨、バリ取り

- その他

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル産業用ロボット市場の概観、2023年と2030年

1.2. 市場機会評価、2023年~2030年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 産業の発展と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要な傾向

2.3. 製品タイプライフサイクル分析

2.4. 産業用ロボット市場:バリューチェーン

2.4.1. 原材料サプライヤーの一覧

2.4.2. メーカーの一覧

2.4.3. 流通業者の一覧

2.4.4. 用途の一覧

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学上の緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界GDP成長見通し

2.7.3. 世界親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

3. 世界産業用ロボット市場の見通し:歴史(2018年~2022年)および予測(2023年~2030年

3.1. 主なハイライト

3.1.1. 市場規模(台数)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(百万米ドル)分析と予測

3.2.1. 市場規模の分析(2013年~2016年)

3.2.2. 現在の市場規模予測(2018年~2026年)

3.3. 世界の産業用ロボット市場の見通し:製品タイプ別

3.3.1. はじめに / 主な調査結果

3.3.2. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の推移分析、2018年~2022年

3.3.3. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の予測、2023年~2030年

3.3.3.1. 多関節ロボット

3.3.3.2. 直交ロボット(ガントリーロボット)

3.3.3.3. スカラロボット

3.3.3.4. デルタロボット

3.3.3.5. その他

3.4. 市場の魅力分析:製品タイプ別

3.5. 世界の産業用ロボット市場の見通し:最終用途産業別

3.5.1. はじめに / 主な調査結果

3.5.2. 用途別産業分野別 市場規模(百万米ドル)および数量(単位)分析、2018年~2022年

3.5.3. 用途別産業分野別 市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

3.5.3.1. 自動車

3.5.3.2. 電子・電気

3.5.3.3. 食品・飲料

3.5.3.4. 医薬品・化学

3.5.3.5. 航空宇宙・防衛

3.5.3.6. ヘルスケア

3.5.3.7. 物流・倉庫

3.5.3.8. 金属・機械

3.5.3.9. その他

3.6. 市場の魅力分析:最終用途産業

3.7. 世界の産業用ロボット市場の見通し:用途

3.7.1. はじめに / 主な調査結果

3.7.2. 用途別 2018年~2022年の市場規模(百万米ドル)および数量(単位)の推移分析

3.7.3. 用途別現在の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

3.7.3.1. 溶接およびはんだ付け

3.7.3.2. 材料処理および梱包

3.7.3.3. 塗装およびコーティング

3.7.3.4. 組み立ておよび分解

3.7.3.5. 検査および試験

3.7.3.6. 切断、研磨、バリ取り

3.7.3.7. その他

3.8. 市場の魅力分析:用途

4. 世界の産業用ロボット市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別市場規模(百万米ドル)および数量(単位)の推移と予測:2018年~2022年

4.3. 地域別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

4.3.1. 北米

4.3.2. 欧州

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. ラテンアメリカ

4.3.6. 中東およびアフリカ(MEA)

4.4. 市場の魅力分析:地域

5. 北米産業用ロボット市場の見通し:歴史(2018~2022年)および予測(2023~2030年)

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別、2018~2022年の歴史的市場規模(US$ Mn)および数量(単位)分析

5.3.1. 国別

5.3.2. 製品タイプ別

5.3.3. 最終用途産業別

5.3.4. 用途別

5.4. 国別、2023年から2030年の現在の市場規模(US$ Mn)および数量(単位)予測

5.4.1. 米国

5.4.2. カナダ

5.5. 製品タイプ別 市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

5.5.1. 多関節ロボット

5.5.2. 直交ロボット(ガントリーロボット)

5.5.3. スカラロボット

5.5.4. デルタロボット

5.5.5. その他

5.6. 用途別産業別の2023年から2030年の市場規模(百万米ドル)および数量(単位)予測

5.6.1. 自動車

5.6.2. 電子機器および電気機器

5.6.3. 食品および飲料

5.6.4. 医薬品および化学

5.6.5. 航空宇宙および防衛

5.6.6. ヘルスケア

5.6.7. 物流および倉庫

5.6.8. 金属および機械

5.6.9. その他

5.7. 用途別市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

5.7.1. 溶接およびはんだ付け

5.7.2. 材料処理および梱包

5.7.3. 塗装およびコーティング

5.7.4. 組み立てと分解

5.7.5. 検査と試験

5.7.6. 切断、研磨、バリ取り

5.7.7. その他

5.8. 市場の魅力分析

6. 欧州産業用ロボット市場の見通し:歴史(2018~2022年)および予測(2023~2030年)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018年から2022年の市場規模(US$ Mn)および数量(単位)分析

6.3.1. 国別

6.3.2. 製品タイプ別

6.3.3. 最終用途産業別

6.3.4. 用途別

6.4. 国別の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. その他のヨーロッパ

6.5. 製品タイプ別、2023年から2030年の市場規模(百万米ドル)および数量(単位)予測

6.5.1. 多関節ロボット

6.5.2. 直交ロボット(ガントリーロボット)

6.5.3. スカラロボット

6.5.4. デルタロボット

6.5.5. その他

6.6. 用途別産業別の2023年から2030年までの市場規模(US$ Mn)と数量(単位)予測

6.6.1. 自動車

6.6.2. 電子機器および電気機器

6.6.3. 食品および飲料

6.6.4. 医薬品および化学

6.6.5. 航空宇宙および防衛

6.6.6. ヘルスケア

6.6.7. 物流および倉庫

6.6.8. 金属および機械

6.6.9. その他

6.7. 用途別市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

6.7.1. 溶接およびはんだ付け

6.7.2. 材料処理および梱包

6.7.3. 塗装およびコーティング

6.7.4. 組み立ておよび分解

6.7.5. 検査および試験

6.7.6. 切断、研削、バリ取り

6.7.7. その他

6.8. 市場の魅力分析

7. 東アジア産業用ロボット市場の見通し:2018年~2022年の実績および2023年~2030年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

7.3.1. 国別

7.3.2. 製品タイプ別

7.3.3. 最終用途産業別

7.3.4. 用途別

7.4. 国別 2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. 製品タイプ別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

7.5.1. 多関節ロボット

7.5.2. 直交ロボット(ガントリーロボット)

7.5.3. スカラロボット

7.5.4. デルタロボット

7.5.5. その他

7.6. 用途別産業別の2023年から2030年の市場規模(US$ Mn)と数量(単位)予測

7.6.1. 自動車

7.6.2. 電子機器および電気機器

7.6.3. 食品および飲料

7.6.4. 医薬品および化学製品

7.6.5. 航空宇宙および防衛

7.6.6. ヘルスケア

7.6.7. 物流および倉庫

7.6.8. 金属および機械

7.6.9. その他

7.7. 用途別市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

7.7.1. 溶接およびはんだ付け

7.7.2. 材料処理および梱包

7.7.3. 塗装およびコーティング

7.7.4. 組み立てと分解

7.7.5. 検査と試験

7.7.6. 切断、研磨、バリ取り

7.7.7. その他

7.8. 市場の魅力分析

8. 南アジアおよびオセアニアの産業用ロボット市場の見通し:2018年~2022年の実績および2023年~2030年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. 最終用途産業別

8.3.4. 用途別

8.4. 国別による市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

8.4.1. インド

8.4.2. 東南アジア

8.4.3. ANZ

8.4.4. 南アジアおよびオセアニアのその他地域

8.5. 製品タイプ別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

8.5.1. 多関節ロボット

8.5.2. 直交ロボット(ガントリーロボット)

8.5.3. スカラロボット

8.5.4. デルタロボット

8.5.5. その他

8.6. 用途別産業別の2023年から2030年の市場規模(US$ Mn)と数量(単位)予測

8.6.1. 自動車

8.6.2. 電子機器および電気機器

8.6.3. 食品および飲料

8.6.4. 医薬品および化学

8.6.5. 航空宇宙および防衛

8.6.6. ヘルスケア

8.6.7. 物流および倉庫

8.6.8. 金属および機械

8.6.9. その他

8.7. 用途別市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

8.7.1. 溶接およびはんだ付け

8.7.2. 材料処理および梱包

8.7.3. 塗装およびコーティング

8.7.4. 組み立てと分解

8.7.5. 検査と試験

8.7.6. 切断、研磨、バリ取り

8.7.7. その他

8.8. 市場の魅力分析

9. ラテンアメリカ産業用ロボット市場の見通し:歴史(2018~2022年)および予測(2023~2030年)

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年から2022年の市場規模(百万米ドル)および数量(単位)分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 最終用途産業別

9.3.4. 用途別

9.4. 国別による市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. ラテンアメリカその他

9.5. 製品タイプ別による市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

9.5.1. 多関節ロボット

9.5.2. 直交ロボット(ガントリーロボット)

9.5.3. スカラロボット

9.5.4. デルタロボット

9.5.5. その他

9.6. 2023年から2030年のエンドユース産業別の市場規模(US$ Mn)と数量(単位)予測

9.6.1. 自動車

9.6.2. 電子機器および電気機器

9.6.3. 食品および飲料

9.6.4. 医薬品および化学

9.6.5. 航空宇宙および防衛

9.6.6. ヘルスケア

9.6.7. 物流および倉庫

9.6.8. 金属および機械

9.6.9. その他

9.7. 用途別 2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

9.7.1. 溶接およびはんだ付け

9.7.2. 材料処理および梱包

9.7.3. 塗装およびコーティング

9.7.4. 組み立ておよび分解

9.7.5. 検査および試験

9.7.6. 切断、研磨、バリ取り

9.7.7. その他

9.8. 市場の魅力分析

10. 中東およびアフリカの産業用ロボット市場の見通し:歴史(2018~2022年)および予測(2023~2030年)

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 最終用途産業別

10.3.4. 用途別

10.4. 国別現在の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東およびアフリカのその他地域

10.5. 製品タイプ別、2023年から2030年の市場規模(百万米ドル)と数量(単位)予測

10.5.1. 多関節ロボット

10.5.2. 直交ロボット(ガントリーロボット)

10.5.3. スカラロボット

10.5.4. デルタロボット

10.5.5. その他

10.6. 用途産業別の2023年から2030年の市場規模(百万米ドル)と数量(単位)予測

10.6.1. 自動車

10.6.2. 電子機器および電気機器

10.6.3. 食品および飲料

10.6.4. 医薬品および化学

10.6.5. 航空宇宙および防衛

10.6.6. ヘルスケア

10.6.7. 物流および倉庫

10.6.8. 金属および機械

10.6.9. その他

10.7. 用途別市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

10.7.1. 溶接およびはんだ付け

10.7.2. 材料処理および梱包

10.7.3. 塗装およびコーティング

10.7.4. 組み立ておよび分解

10.7.5. 検査および試験

10.7.6. 切断、研削、バリ取り

10.7.7. その他

10.8. 市場魅力度分析

11. 競合状況

11.1. 市場シェア分析、2022年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. 競争のアナログIC

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細 – 概要、財務状況、戦略、最近の動向)

11.3.1. ABB Ltd.

11.3.1.1. 概要

11.3.1.2. セグメントおよび製品

11.3.1.3. 主要財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. 安川電機株式会社

11.3.2.1. 概要

11.3.2.2. セグメントおよび製品

11.3.2.3. 主要財務データ

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. 三菱電機株式会社

11.3.3.1. 概要

11.3.3.2. セグメントおよび製品

11.3.3.3. 主要財務データ

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. 株式会社不二越

11.3.4.1. 概要

11.3.4.2. セグメントおよび製品

11.3.4.3. 主な財務データ

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. Comau SpA

11.3.5.1. 概要

11.3.5.2. セグメントおよび製品

11.3.5.3. 主な財務情報

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. KUKA AG

11.3.6.1. 概要

11.3.6.2. セグメントおよび製品

11.3.6.3. 財務ハイライト

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. ファナック株式会社

11.3.7.1. 概要

11.3.7.2. セグメントおよび製品

11.3.7.3. 財務ハイライト

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. 株式会社デンソー

11.3.8.1. 概要

11.3.8.2. セグメントおよび製品

11.3.8.3. 主な財務データ

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. 川崎重工業株式会社

11.3.9.1. 概要

11.3.9.2. セグメントおよび製品

11.3.9.3. 主な財務データ

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. オムロン株式会社

11.3.10.1. 概要

11.3.10.2. セグメントおよび製品

11.3.10.3. 主要財務データ

11.3.10.4. 市場動向

11.3.10.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提条件

12.3. 略語および用語