| • レポートコード:SRSE301DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:産業装置 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

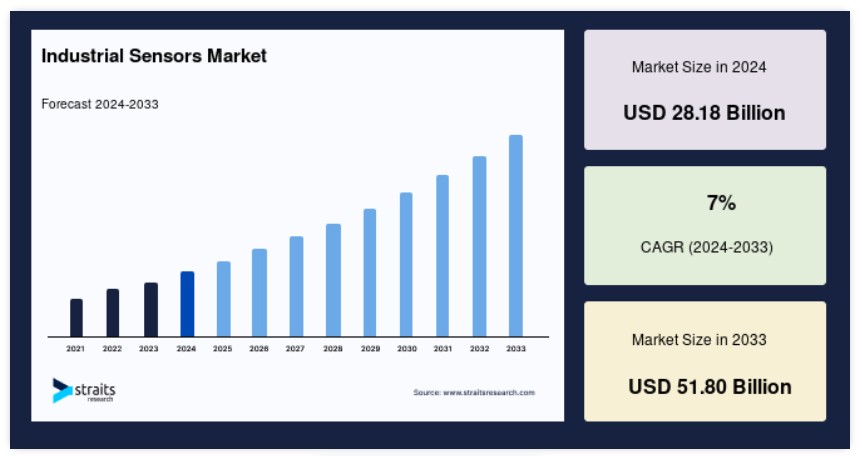

世界の産業用センサー市場規模は、2024年に281億8,000万米ドルと評価され、2025年に301億5,000万米ドルから2033年までに518億米ドルに達し、予測期間(2025年~2033年)において7%のCAGRで成長すると予想されています。

産業用センサーは、設備の機能と状態を監視することで、Industry 4.0と工場自動化において重要な役割を果たしています。最も頻繁に採用されている産業用センサーには、傾斜検知、レベル測定、動作検知、環境検知、振動検知、線形または角度位置測定、衝撃検知、落下検知などが挙げられます。

マイクロマシン加工センサー(MEMS)コンポーネントを基盤としたカスタムメイドの産業用モーションセンサーが市場に登場し、Industry 4.0 アプリケーションにおいて従来のセンサーに比べて数多くの利点を提供しています。MEMS ベースのセンサーは、より広範な温度範囲と環境条件下で動作可能であり、コンパクトで軽量かつ堅牢です。さらに、精度と正確性が向上しています。また、他の電気部品と組み合わせて、ますます複雑で高度なセンサーシステムを形成することが可能です。MEMSベースの産業用センサーを活用して、Industry 4.0アプリケーション向けの革新的なソリューションが開発されています。例えば、機器の状態を監視し、故障が発生する前に問題を検出する予測メンテナンスシステムが、MEMSベースのセンサーを用いて開発されています。また、過酷な環境下でもより安全かつ効果的に動作する新しい種類のロボットや自動化システムも、MEMSベースのセンサーを用いて開発されています。

産業用センサー市場成長要因

IoTの採用拡大が産業用センサー市場の需要を増加させる

産業用インターネット(IIoT)により、産業用センサーから実用的なデータと知識が得られ、企業はビジネスモデルを見直すことができました。データ共有エコシステムにより、新たな収益源やパートナーシップが生まれています。一方、これらの組み込み機能により、センサーから収集された集約されたリアルタイムデータは、指定された動作を行うロボットの開発につながり、IIoTは「意思決定」デバイスを推進する要因となっています。

IoTの普及に伴い、倉庫(IoRT)でも同様の現象が起きています。製造業におけるIoT技術の活用は、デジタル変革の一環としてますます重要になっています。テクノロジー企業PTCの市場調査「The State of Industrial Internet of Things 2020」によると、IIoT技術は現在、主に製造工場で採用されています。重工業における資産は、センサーの安定した信頼性の高い動作により、重要な日次KPIを推進しています。製造業者は、製造プロセスと共に資産の可用性を厳格に監視しています。IIoTプラットフォームを活用した産業用ネットワークは、これらの複雑な業界に特有のレガシー機器を、多様なユースケース、役割、アプリケーションに接続します。

複数のユースケースにおいて、AR(拡張現実)は現場のリアルタイムデータを新たな視点で観察する手段を提供し、現場作業者の生産性を向上させました。IIoTの導入に加え、産業分野におけるARは、2020年の「Augmented Realityの現状」調査において、産業製品で20%、自動車で9%、電子機器・ハイテクで7%の回答者が最も重要な技術として挙げられました。したがって、IoTの採用がグローバルな産業用センサー市場の成長を促進すると予想されます。

市場制約

コストと運用上の懸念が産業用センサー市場の成長を妨げる

高品質な原材料の選択は、優れた温度センサーを製造するメーカーにとって不可欠です。プラチナ、銅、シリコン、タングステン、ニッケル、およびタイプK、タイプM、タイプE、タイプJなどに分類される合金などが、製造に使用される金属および合金の一例です。プラチナ価格は、2020年3月中旬の17年ぶりの安値から5月に2ヶ月ぶりの高値まで回復しましたが、新型コロナウイルスのパンデミックの影響で、プラチナグループ金属市場は引き続き圧力を受ける見込みです。

英国の特殊化学品企業によると、99.95%純度のプラチナ価格は、2020年3月19日の記録的な安値USD 621/トロイオンス(toz)から、2020年5月にUSD 830/tozまで徐々に上昇しました。このような価格上昇は、製造と流通全体に影響を及ぼし、RTD(リアルタイム温度検出)や熱電対温度センサーなどの応用分野での価格上昇を引き起こす可能性があります。さらに、2020年までに銅とアルミニウムの原材料価格が15~20%上昇すると、製造量が減少する可能性があり、サプライチェーンの流通に重大な混乱が生じ、最終ユーザーへの供給に影響を与える可能性があります。

現在使用されている誘導型近接センサーの多くは、検知距離が短いため、機器の振動によりセンサー本体が検知対象物から離れすぎたり接触したりする危険があります。オムロンによると、このような事象は施設停止の約20%を占めると予測されています。誘導型近接センサーは金属のみを検知し、他のセンサーはすべての材料を検知します。さらに、誘導近接センサーの検知範囲は、設計に用いられる金属の形状、サイズ、コイルサイズによって決定されます。これにより、検知距離の制限を説明することができました。誘導近接センサーが金属部品に限定され、検知能力が限定的であることは、市場成長の障害となっています。

自動車業界などで使用される圧力センサーインターフェースの設計におけるもう一つの問題は、MEMSが小さな容量変化を引き起こすことです。容量は数アトファラド(1アトファラド = 10-18 F)まで可能です。技術的要件により、バイアス電圧が必要であり、信号電圧は数マイクロボルトのみです。供給電圧と温度の変動は、デバイスの出力の精度と安定性に大きな影響を与えます。より高精度なコンポーネントを採用するほど、デバイスのコストは上昇します。自動車は、標高や湿度などの気候条件が異なる多様な環境で動作する必要があり、これによりセンサーの機能維持コストが増加します。これらの要因が、産業用センサー市場の需要を急落させています。

市場機会

予測メンテナンスとリモートモニタリングの活用に重点が置かれており、収益性の高い機会が創出されています

過去2年間、世界の自動車産業は衰退傾向にありますが、中国も同様の傾向を示しています。この分野では、センサーとセンサー部品の数が拡大しています。近年、MEMS圧力センサーはスマート自動車市場で広く採用されています。同じ理由から、最近リリースされたシステムは、自律性を向上させたマルチセンサーIIoTデバイスシリーズをラインナップしています。マルチセンサー機能は、新しいオンボード型、ネットワーク接続型、省エネルギー型電子機器を組み込み、現場での分析を行うことで、多様な産業機器の予測メンテナンスニーズに対応しています。性能向上に加え、これらの新製品は環境にも優しく、100%アップグレード可能です。

ヨコガワの最初のスマートセンサー「Sushi Sensor」は、2019年に欧州で発売されました。同社は最近、製品ラインにワイヤレス温度センサーとワイヤレス圧力センサーを追加しました。これらのセンサーの主な応用分野は、ポンプやモーターなどの資産の予測メンテナンスです。センサーはデータを継続的に収集することで、オペレーターが異常を早期に検出することを可能にしました。この「スマート」センサーは、オープンIIoTイニシアチブ「JOIN」の一環として開発され、産業用IoT(IIoT)アプリケーション向けに最適化されています。遠隔地の資産からデータを収集し、ワイヤレスインフラの一部として機能します。予防メンテナンスソリューションの需要が急増しています。

製造メーカーは、規制や運用上の理由から、センサーやデータ収集に多額の投資を余儀なくされています。古い設備はスマートセンサーを搭載して自動化と相互接続が実現され、その状態を通信できるようになります。スマートセンサーは、スマートファクトリーが故障を予測し、レベルを監視し、効率を向上させるための読み取り値を検出・感知する機能を可能にしました。同様に、オランダを拠点とするIoT衛星企業は、2020年11月に石油・ガス業界向けの遠隔監視ソリューションをリリースし、環境の安全確保と漏洩防止を目的としています。同社によると、COVID-19パンデミックと様々な移動制限により、石油・ガス業界などでの遠隔監視の需要が増加しています。Hiberのデバイスには、正確で一貫したデータを確保するための圧力センサーとオプションの温度センサーが搭載されており、企業はセンサーネットワークを拡大できます。

地域分析

アジア太平洋地域:主要地域

アジア太平洋地域は産業用センサー市場を支配しており、2030年までに年平均成長率(CAGR)7%で成長し、売上高160億ドルに達すると推定されています。中国の自動車産業の急速な発展により、顧客の品質、機能性、効率性に対する期待が高まっています。これにより、FAW-VWは、多様な車種とモデルを同一工場で生産するため、新規素材と技術の実験を開始しました。工場では、自動化製造の各種工程(プレス、塗装、溶接、最終組立)において、ワークの位置を検出するためにセンサーが活用されています。中国科学院や産業省所属の応用研究所を含む研究機関が、センサーの研究開発プロジェクトを進めています。

欧州:成長地域

欧州地域は第2位の市場規模を誇り、2030年までに年平均成長率(CAGR)7%で成長し、売上高100億ドルに達すると予測されています。COVID-19ワクチン製造において、イギリスは中国、アメリカ、インドなどと競合しています。例えば、イギリスの製薬会社ノバックスは、グラクソスミスクラインと提携し、バーナード・キャッスルにある充填・包装施設でノバックスCOVID-19ワクチン6,000万回分を製造すると発表しました。これは製薬業界への投資増加を反映しており、産業用センサーの活用可能性が高まっています。ワクチン生産の拡大に伴い、市場提供者は、さまざまな施設で保管されるワクチンを監視するための温度センサーの技術の向上に注力しています。

イギリスでは多くの病院がワクチン保管の問題に直面しています。そのため、同国はブロックチェーン技術を活用してCOVID-19ワクチンの温度を追跡・監視しています。CNBCの報道によると、Everywareの技術ディレクター、トム・スクリーン氏は、同社のセンサーが冷凍庫に保管されたワクチンの温度を監視していると述べました。これらのセンサーが収集した情報は暗号化されたクラウドプラットフォームに送信され、その後Hederaのブロックチェーンネットワークに送信されました。予測期間中、スマート産業用センサーの同様の展開と改善が、市場プレイヤーにとって大きな潜在機会をもたらすと予想されています。

セグメント分析

タイプ別

市場は、流量、圧力、近接(領域)、レベル測定、温度、画像、その他のセンサータイプに分類されます。圧力セグメントが産業用センサー市場を支配しており、2030年までに年平均成長率(CAGR)7%で成長し、90億ドルの売上高を計上すると予測されています。産業における圧力アプリケーションの多様化は、幅広い圧力に対応可能な単一デバイス開発を促進しています。産業企業は、製品設計の簡素化、市場投入時間の短縮、センサー在庫コストの削減を目的として、このようなデバイスを開発しています。

エンドユーザー別

市場は、鉱業、石油・ガス、製造、化学、製薬、その他のエンドユーザー分野の5つのセグメントに分類されます。製造セグメントは産業用センサー市場で最大のシェアを占めており、2030年までに年平均成長率(CAGR)6%で成長し、USD 120億ドルの売上高を創出すると予測されています。

センサーは、極端な高温や低温、高湿度、真空、過酷な処理、振動、干渉、狭い空間、低消費電力などの非理想的な作業条件下でも高い精度を発揮するため、製造業での利用が拡大しています。現在、自動車は車載コンピュータシステムに接続された多数のセンサーからの入力を基に、数万件の判断を行っています。

産業用センサー市場における主要企業一覧

- Texas Instruments Incorporated TE Connectivity Inc.

- Omega Engineering Inc.

- Honeywell International Inc.

- Rockwell Automation Inc.

- Siemens AG STMicroelectronics Inc.

- AMS AG NXP Semiconductors NV First Sensor AG Bosch Sensortec GmbH

- STMicroelectronics Inc.

- AMS AG

- NXP Semiconductors NV

- First Sensor AG

- Bosch Sensortec GmbH

産業用センサー市場セグメンテーション

タイプ別(2021-2033)

- 接触型

- 非接触型

エンドユーザー別(2021-2033)

- 離散

- 自動車

- 電子

- 消費財

- 航空宇宙および防衛

- その他

- プロセス

- 石油およびガス

- エネルギーおよび電力

- 化学

- 鉱業

- 製薬

- 食品および飲料

- その他

技術別(2021-2033)

- マイクロエレクトロメカニカルシステム(MEMS)技術

- MEMSジャイロスコープ

- MEMS圧力センサー

- 絶対圧力センサー

- 真空圧力センサー

- 密封圧力センサー

- ゲージ圧力センサー

- 差圧センサー

- MEMS磁場センサー

- 補完金属酸化物半導体(CMOS)技術

- ナノエレクトロメカニカルシステム(NEMS)

- その他

目次

- ESGの動向

- 免責

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

グローバル産業用センサー市場規模分析

- グローバル産業用センサー市場の概要

- タイプ別

- 概要

- タイプ別(価値)

- 接触型

- 価値別

- 非接触型

- 価値別

- 概要

- エンドユーザー別

- 概要

- エンドユーザー別(価値)

- ディスクリート

- 価値別

- 自動車

- 自動車別(価値)

- 電子

- 電子(価値別)

- 消費財

- 消費財(価値別)

- 航空宇宙および防衛

- 航空宇宙および防衛(価値別)

- その他

- その他(価値別)

- プロセス

- 価値別

- 石油およびガス

- 石油およびガス(価値別)

- エネルギーおよび電力

- エネルギーおよび電力(価値別)

- 化学

- 化学(価値別)

- 鉱業

- 鉱業(価値別)

- 医薬品

- 医薬品(価値別)

- 食品および飲料

- 食品および飲料(価値別)

- その他

- その他 価値別

- 概要

- 技術別

- 導入

- 技術 価値別

- マイクロエレクトロメカニカルシステム(MEMS)技術

- 価値

- MEMSジャイロスコープ

- MEMSジャイロスコープ 価値

- MEMS圧力センサー

- MEMS圧力センサー 価値

- 絶対圧力センサー

- 絶対圧力センサー 価値

- 真空圧力センサー

- 真空圧力センサー 価値

- 密閉型圧力センサー

- 密閉型圧力センサー 価値

- ゲージ圧力センサー

- ゲージ圧力センサー 価値別

- 差圧センサー

- 差圧センサー 価値別

- MEMS磁場センサー

- MEMS磁場センサー 価値別

- 補完金属酸化物半導体(CMOS)技術

- 価値別

- ナノエレクトロメカニカルシステム(NEMS)

- 価値別

- その他

- 価値別

- 導入

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレーヤー評価

研究方法論

付録