| • レポートコード:PMRREP33657 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、210ページ • 納品方法:Eメール • 産業分類:産業装置 |

| Single User | ¥739,260 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,079,660 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,257,260 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

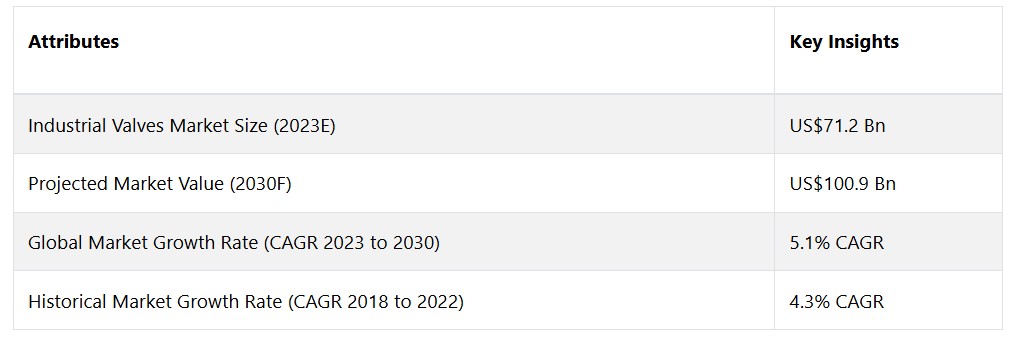

世界市場は年平均成長率(CAGR)5.1%で拡大し、2023年の712億米ドルから、2030年末には1,009億米ドルに増加すると予測されています。

市場の紹介と定義

産業用バルブ市場は、液体、ガス、またはスラリーのパイプラインの通過を制御する重要な要素であり、多数の製造工程で使用されています。流体の速度、方向、圧力を制御することで、発電、水処理、石油・ガス、化学処理など、さまざまな分野の安全かつ効果的な機能が保証されます。工業用バルブには、グローブバルブ、ボールバルブ、バタフライバルブ、ゲートバルブなど、さまざまな種類があり、それぞれ特定の目的のために使用されます。

流体の動きを制御し、プロセスの調整を可能にするという重要な機能は、産業環境の安全性と運用上の完全性を維持する上で極めて重要です。 流体の管理を合理化する必要性がさまざまな産業で高まっているため、流体制御弁は需要の高い製品となっています。 技術の進歩と自動化への注目度の高まりにより、スマートバルブソリューションの市場は現在、著しい成長を見せています。

持続可能性への注目度の高まりや規制の強化と相まって、この動きは工業用バルブ業界を再形成し、成長と革新を促進しています。市場の進化は、工業分野における業務効率、信頼性、環境意識の向上に向けた継続的な取り組みを象徴しています。

市場力学

技術の進歩、そしてスマートバルブソリューション

工業用バルブ市場は、急速な技術進歩とインテリジェントバルブソリューションの導入により、大きな影響を受けています。 さまざまな業界でデジタル化と自動化が採用されるにつれ、センサー、アクチュエーター、モノのインターネット(IoT)デバイスなどの最新技術を組み込んだバルブに対するニーズが高まっています。 インテリジェントバルブは、遠隔操作、リアルタイムモニタリング、データ分析を容易にし、全体的な業務効率を向上させます。

予測保全を促進することで、これらの技術的進歩はダウンタイムと運用コストを削減します。異常を特定し、プロセスを最適化し、システムパフォーマンスに関する貴重な洞察を提供できることから、インテリジェントバルブは工業用バルブ部門における重要な市場推進要因となっています。インテリジェントで相互接続されたバルブソリューションの開発に向けた研究開発にリソースを割り当てる企業は、この開発を十分に活用し、変化し続ける産業環境において競争優位性を獲得する上で有利な立場にあります。

さらに、産業用バルブ市場に影響を与える重要な要因として、環境維持への注目が高まっていることが挙げられます。規制の枠組みや環境に配慮した慣行への世界的な傾向に対応して、産業分野ではエネルギー消費と環境への影響を低減するバルブを積極的に探しています。こうした懸念に対応するため、現在、メーカーはエネルギー効率を重視し、排出量を削減し、厳しい環境規制を遵守するバルブを製造しています。

持続可能性への重点は、より広範な企業の社会的責任への取り組みと一致しており、環境への影響を低減しようとする分野にアピールしています。環境保護と経済成長のバランスを取るため、企業は環境に配慮した工業用バルブの需要を増加させ続けており、これにより、素材、設計、製造工程における市場の革新が促進されています。

市場の抑制要因

グローバルサプライチェーンと原材料費の課題

産業用バルブ市場は、世界的なサプライチェーンの複雑化と原材料費の高騰により、大きな制約に直面しています。進行中の新型コロナウイルス感染症(COVID-19)のパンデミックを含む地政学的な不確実性と混乱は、国際的な供給網をさらに複雑化させ、バルブメーカーに大きな物流上の課題をもたらしています。サプライチェーンの混乱は、リードタイムの長期化につながり、プロジェクトのスケジュールに悪影響を及ぼし、財務上の負担を強いる可能性があります。

さらに、原材料費の不安定な性質、特にバルブの製造に頻繁に使用される鋼鉄やアルミニウムなどの金属は、メーカーの利益率に制約を課します。原材料費の変動は価格の安定性を乱し、市場における工業用バルブの全体的な競争力に影響を与える可能性があります。その結果、業界関係者はリスク軽減戦略を実施し、戦略的計画に取り組むことを余儀なくされています。

複雑な規制遵守および認証要件

工業用バルブ市場は、複雑な認証および規制順守の要求という大きな障害に直面しています。環境規制や安全基準が絶えず変化する時代において、メーカーは厳格な認証や基準への準拠が必須となっています。これらの基準への準拠を保証するには、厳格な試験手順、文書化、継続的なモニタリングがしばしば必要となります。

さらに、分野や地域ごとにさまざまな規制が存在するため、複雑さが増しています。その結果、バルブメーカーは、多様な基準を理解し、それに適応するために、多大なリソースを割かざるを得なくなっています。この複雑な規制環境を適切に管理することは、複数の市場でシームレスに事業を展開しようとする企業にとって大きな課題となります。なぜなら、規制に準拠できない場合、法的措置や市場からの排除、製品発売の遅延につながる可能性があるからです。

機会

水処理および廃水処理インフラの重要性が高まる

水および廃水処理インフラに対する世界的な関心の高まりは、工業用バルブ市場に大きなビジネスチャンスをもたらしています。水不足や環境問題に対する世界的な意識の高まりを受け、各国政府や産業界は最先端の水処理施設に多額の投資を行っています。

インフラ開発のペースが加速するにつれ、排水処理、水の浄化、脱塩など、さまざまなプロセスで使用される工業用バルブの需要が大幅に高まっています。バルブメーカーは、水処理施設の特定のニーズに合わせてカスタマイズされた専門的なソリューションを提供することで、この機会を最大限に活用することができます。さらに、水管理業界全体にデジタル化の傾向が広がる中、高度な制御機能を備えたインテリジェントバルブを導入することで、これらの手順の効率性を向上させることができます。

さらに、再生可能エネルギー源への急速な移行は、工業用バルブ市場に非常に収益性の高い機会をもたらしています。二酸化炭素排出量の削減とより持続可能なエネルギー源への移行に向けた世界的な取り組みが進む中、太陽光、風力、地熱などの再生可能エネルギーへの取り組みが注目を集めています。これらの用途では、エネルギー生産の多くの段階で流体流量を制御する工業用バルブが重要な役割を果たします。

バルブメーカーは、再生可能エネルギー設備の特定の要件に合わせたバルブを製造することで、この好機を活かすことができます。効率性、耐久性、およびさまざまな再生可能エネルギー構成への適応性を優先することで、バルブ技術の進歩は、この急速に成長する分野において他社との差別化を図り、環境とエネルギーの展望に貢献する可能性を秘めています。

アナリストの見解

アナリストは、いくつかの重要な要因に後押しされた持続的な拡大を予測し、工業用バルブ市場の明るい見通しを予測しています。世界的な産業オートメーションとインテリジェント技術の統合への継続的な注目が、工業用バルブ業界のイノベーションを促進すると予想されています。工業用バルブへの遠隔監視機能、データ分析、モノのインターネット(IoT)機能の組み込みは、業務効率を促進し、予測メンテナンス戦略の実施を容易にします。

さらに、産業分野で持続可能性がより重視されるようになっているため、エネルギー効率に優れ、環境にやさしいバルブソリューションに対する需要が高まっています。水処理および廃水処理施設の継続的な近代化と併せて、再生可能エネルギーへの取り組みの拡大は、市場拡大の大きな見通しを提供しています。

しかし、サプライチェーンの混乱、不安定な原材料価格、複雑な規制環境といった障害が予想されます。こうした障害にもかかわらず、市場は好調な推移を維持しており、この分野の将来は、テクノロジー主導のソリューションと環境に配慮した実践に重点を置くことで形作られるでしょう。

供給側の力学

産業用バルブ市場のサプライサイドの力学は、さまざまな分野の要件を満たすバルブの製造、流通、入手可能性に影響を与える要素の集合によって定義されます。製造業は最も重要な分野であり、サプライヤーは業務の最適化、費用の最小化、効率性の向上を目的として生産技術の進歩を優先しています。

継続的な研究開発の取り組みは、バルブの設計、素材、機能性を形成する上で重要な役割を果たしています。サプライヤーは、インテリジェント技術を自社製品に徐々に組み込み、遠隔監視機能、リアルタイムでのデータ分析、予測メンテナンスなどの高度な機能を備えたバルブを提供しています。

インテリジェントバルブの採用は、自動化と制御の改善を求める業界の要求を満たすだけでなく、供給側のイノベーションも促進します。さらに、サプライチェーンの複雑さは市場に大きな影響を与えます。産業用バルブ部門の世界的規模を考慮すると、サプライヤーは複雑なサプライチェーンを巧みに操る必要があります。貿易制限、地政学的な不確実性、混乱などの困難は、例えば新型コロナウイルス感染症(COVID-19)のパンデミックに例示されるように、原材料や部品の調達に即座に影響を及ぼす可能性があります。

バルブの生産においては、サプライヤーはリスクを軽減し、原材料の一貫した流れを保証するために、柔軟性と回復力を優先する機敏なサプライチェーン戦略を実施することが求められます。一般的に、技術の進歩、製造能力、複雑なグローバルサプライチェーンを操る能力が相互に作用し、世界中の産業の絶え間なく変化する需要を満たすことが、産業用バルブ市場の供給側の力学に影響を与えています。

市場の区分

世界市場でトップの座にあるバルブの種類カテゴリーは?

ボールバルブは、その用途の多様性により、世界の産業用バルブ市場をリードしています

バルブの種類は、ボールバルブ、バタフライバルブ、ゲートバルブ、グローブバルブ、プラグバルブ、チェックバルブ、ダイヤフラムバルブ、その他に分類されます。工業用バルブ市場では、多種多様なバルブの中でも、ボールバルブが最も大きな割合を占めています。その優位性は、水処理、化学処理、石油・ガスなど、さまざまな分野で信頼性の高い制御と遮断を実現する多面的な有用性に起因しています。

ボールバルブの効率性、耐久性、組み立ての容易性は、その幅広い利用に貢献しています。一方、チェックバルブは、パイプラインにおける逆流を防ぐという不可欠な機能により、最も急速に成長している分野となっています。流体制御システムの安全性確保への関心の高まりと、その適応性およびメンテナンスの必要性が少ないという特性が相まって、産業用バルブ市場におけるチェックバルブの大幅な拡大を推進しています。

最も需要の高い素材の種類は?

最も好まれているのは依然として鋼鉄、合金ベースの素材が急速に拡大

素材の種類は、鋳鉄、鋼鉄、合金ベース、青銅、その他に分類されます。素材の種類別に見ると、鋼鉄が工業用バルブ市場で最大のシェアを占めています。鋼鉄は、その優れた強度、耐久性、耐食性により、さまざまな産業分野で広く利用されており、これがその広範な用途につながっています。鋼鉄の堅牢な特性は、耐久性と信頼性が極めて重要な石油・ガス分野など、過酷な環境下での利用が拡大している大きな要因となっています。

一方、合金ベースのセグメントは、耐食性と優れた性能を向上させた特殊バルブのニーズの高まりを背景に、最も急速に拡大している分野です。合金ベースの産業用バルブの急激な拡大は、腐食性または高温環境での使用にカスタマイズされたバルブを求める産業によって牽引されています。

採用が最も進んでいる最終用途産業は?

石油・ガス部門が採用シナリオを独占、水処理・廃水処理部門が急成長の見込み

このセグメントは、石油・ガス、化学、水処理・廃水処理、発電、製薬、食品・飲料、HVAC、自動車、鉱業、その他に細分化されています。 用途別業界では、石油・ガス部門が工業用バルブ市場で最大の業界となっています。 上流、中流、下流の各工程でバルブが広く導入されていることが、この独占状態を後押ししています。この分野における旺盛な需要は、石油・ガス産業における流量、圧力、安全性の調整にバルブが重要な役割を果たしていることに起因しています。

一方、飲料水へのアクセスを確保するための国際的な取り組みの活発化を背景に、水処理および廃水処理分野は最も急速な拡大を見せています。環境規制の強化と水不足への懸念が、水処理プロセスにおける産業用バルブの需要を牽引しており、信頼性、効率性、コンプライアンスが重視されています。

地域別市場トップ

北米の優位性は、堅調な工業化により揺るぎない

北米は、主に米国全域にわたる堅調な工業化により、工業用バルブ市場で最大の地域となっています。石油・ガス、化学、発電などの重要な最終用途産業の存在が、この地域の優位性に大きく貢献しています。一貫した技術進歩と厳格な規制要件が、北米における工業用バルブの堅調な需要につながっています。さらに、この地域のインフラ開発への専心により市場はさらに拡大し、バルブが数多くの用途で極めて重要な役割を果たしていることが強調されています。

南アジアおよびオセアニアでは急速な拡大ペースが見込まれる

南アジアおよびオセアニアは、産業用バルブ市場で最も急速に成長している地域であり、インフラ整備、都市化、工業化が成長を後押ししています。工業用バルブの需要は、水処理、発電、製造などの分野における投資の拡大と、持続可能な慣行への注目度の高まりが相まって、さらに拍車がかかっています。この地域のダイナミックな発展は、オーストラリアやインドなどの経済成長によって促進されており、工業用バルブメーカーにとっては、新たな展望を開拓する上で重要な市場となっています。

競争力のある情報とビジネス戦略

産業用バルブ業界の各分野のリーダー企業は、市場のシェア獲得をめぐって熾烈な競争を繰り広げています。業界の有力企業は、コラボレーション、パートナーシップ、合併・買収など、さまざまな戦略を駆使して、グローバルな存在感の拡大と製品ポートフォリオの強化を図っています。また、絶え間なく変化する業界のニーズに対応する新しいバルブソリューションを導入し、市場での競争力を維持するためには、研究開発への継続的な投資が不可欠です。

企業が厳しい環境基準を満たすだけでなく、エネルギー効率を高めるバルブの開発を優先する傾向にあるため、環境に配慮した持続可能な慣行への移行が競争環境に影響を与えています。さらに、市場参加者の間では、インテリジェントなバルブソリューションを提供するために、製品にデジタル技術を組み込む傾向が高まっています。データ分析機能やIoT接続機能を備えたこれらのソリューションは、業務プロセスを最適化し、プロアクティブなメンテナンスを可能にします。

さらに、特定の市場セグメントをターゲットとする地域および地方の事業体の存在により、競争環境が形成されています。水処理、発電、石油・ガス、水・ガスなど、さまざまな分野で産業用バルブの需要が高まっているため、競争は激化しています。その結果、企業は技術革新、品質、戦略的パートナーシップを通じて、ダイナミックで変化し続けるこの市場で差別化を図らなければなりません。

産業用バルブ市場の主な最近の動向

パートナーシップ

2023年7月、産業用バルブメーカーのBDKバルブ・プライベート・リミテッドと、西インドを拠点とする不動産開発業者のグルクラパ・グループは、Theis Precision Steel India Pvt. (Theis Precision) Ltd.の100%株式取得に成功したことを共同発表しました。これは、プロモーターグループによる国際企業の買収としては2件目となります。

市場への影響:Theis Precision Steel India Pvt. Ltd.への投資の調達。Gurukrupa GroupとBDK Valve Private Ltd.の設立は、工業用バルブ業界における戦略的拡大傾向を象徴しています。このような買収は、製品ポートフォリオの強化、技術力の向上、そして業界の競争環境の形成につながる可能性があります。

(出典:livemint.comのプレスリリース)

2023年6月、ドイツのティア1サプライヤーであるコンチネンタルと、その合弁事業パートナーである日清紡ホールディングスは、グルガオンに新たな製造施設の建設を開始しました。これは「市場における、市場のための」戦略に沿ったものであるとしています。昨年始めには、コンチネンタルが合弁事業に40%の株式を保有し、日清紡が60%の株式を保有することが発表されました。インドでは、コンチネンタルの電子制御ブレーキシステム(EBS)用のバルブブロックが、この新しい合弁事業施設で製造される予定です。

市場への影響:コンチネンタルは、日清紡ホールディングスとの提携により、インド国内のグルガオンに電子ブレーキシステム(EBS)用バルブブロックの製造施設を設立するという戦略的動きを実施しました。これは、重要な市場に製造施設を設立するという多国籍企業の間で台頭しつつあるパターンを例示するものであり、地域生産とサプライチェーンの効率化の促進を通じて、産業用バルブ部門に影響を及ぼす可能性があります。

買収

ジョン・キング・グループは2023年5月、バルブメーカーのDABバルブを非公開金額で買収しました。DABバルブは、重力フラップ式切替バルブ、ドロップアウトボックス、スライドバルブ、バタフライバルブなど、カタログ販売用の幅広い種類のバルブおよび関連機器を提供しています。創業40年の同社は、ダービーシャー州に本社を置き、Parwichの近くにあります。

市場への影響:ジョン・キング・グループによるDABバルブの調達は、工業用バルブ業界における市場統合の進行を意味します。この戦略的決定は、ジョン・キング・グループの製品ラインナップの拡大につながり、同社の市場での地位と業界における競争力を強化する可能性があります。

工業用バルブ市場調査の区分

バルブの種類別:

- ボールバルブ

- バタフライバルブ

- ゲートバルブ

- グローブバルブ

- プラグバルブ

- チェックバルブ

- ダイヤフラムバルブ

- その他

材料タイプ別:

- 鋳鉄

- 鋼鉄

- 合金ベース

- 青銅

- その他

- 用途別産業:

- 石油・ガス

- 化学

- 水および廃水処理

- 発電

- 製薬

- 食品および飲料

- HVAC

- 自動車

- 鉱業

その他

- 地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル工業用バルブ市場の概観、2023年と2030年

1.2. 市場機会評価、2023年~2030年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の規模と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. バルブタイプのライフサイクル分析

2.4. 工業用バルブ市場:バリューチェーン

2.4.1. 原材料サプライヤーのリスト

2.4.2. メーカーのリスト

2.4.3. 流通業者のリスト

2.4.4. 用途のリスト

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学的な緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界GDP成長の見通し

2.7.3. 世界親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

3. 世界工業用バルブ市場の見通し:歴史(2018~2022年)と予測(2023~2030年)

3.1. 主なハイライト

3.1.1. 市場規模(単位)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(百万米ドル)分析と予測

3.2.1. 市場規模の分析(2013年~2016年)

3.2.2. 市場規模の予測(2018年~2026年)

3.3. 世界の工業用バルブ市場の見通し:バルブタイプ

3.3.1. はじめに / 主な調査結果

3.3.2. バルブタイプ別、市場規模(百万米ドル)および数量(単位)分析、2018年~2022年

3.3.3. バルブタイプ別、市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

3.3.3.1. ボールバルブ

3.3.3.2. バタフライバルブ

3.3.3.3. ゲートバルブ

3.3.3.4. グローブバルブ

3.3.3.5. プラグバルブ

3.3.3.6. チェックバルブ

3.3.3.7. ダイヤフラムバルブ

3.4. 市場の魅力分析:バルブタイプ

3.5. グローバル工業用バルブ市場の見通し:素材タイプ

3.5.1. はじめに / 主な調査結果

3.5.2. 素材タイプ別:市場規模(百万米ドル)および数量(単位)分析、2018年~2022年

3.5.3. 素材タイプ別:市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

3.5.3.1. 鋳鉄

3.5.3.2. 鋼鉄

3.5.3.3. 合金ベース

3.5.3.4. 青銅

3.6. 市場魅力度分析:材料タイプ

3.7. 世界の工業用バルブ市場の見通し:最終用途産業

3.7.1. はじめに / 主な調査結果

3.7.2. 用途別産業分野別 市場規模(百万米ドル)および数量(単位)分析 2018年~2022年

3.7.3. 用途別産業分野別 市場規模(百万米ドル)および数量(単位)予測 2023年~2030年

3.7.3.1. 石油・ガス

3.7.3.2. 化学

3.7.3.3. 水処理および廃水処理

3.7.3.4. 発電

3.7.3.5. 製薬

3.7.3.6. 食品および飲料

3.7.3.7. HVAC

3.7.3.8. 自動車

3.7.3.9. 鉱業

3.8. 市場の魅力分析:最終用途産業

4. 世界の工業用バルブ市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別、2018年~2022年の市場規模(百万米ドル)および数量(単位)の分析

4.3. 地域別、2023年~2030年の市場規模(百万米ドル)および数量(単位)の予測

4.3.1. 北米

4.3.2. ヨーロッパ

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. ラテンアメリカ

4.3.6. 中東およびアフリカ(MEA)

4.4. 市場魅力度分析:地域

5. 北米産業用バルブ市場の見通し:歴史(2018~2022年)および予測(2023~2030年

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別、2018年から2022年の市場規模(US$ Mn)および数量(単位)分析

5.3.1. 国別

5.3.2. バルブタイプ別

5.3.3. 材料タイプ別

5.3.4. 最終用途産業別

5.4. 国別、2023年から2030年の市場規模(百万米ドル)と数量(単位)予測

5.4.1. 米国

5.4.2. カナダ

5.5. バルブタイプ別、2023年から2030年の市場規模(百万米ドル)と数量(単位)予測

5.5.1. ボールバルブ

5.5.2. バタフライバルブ

5.5.3. ゲートバルブ

5.5.4. グローブバルブ

5.5.5. プラグバルブ

5.5.6. チェックバルブ

5.5.7. ダイヤフラムバルブ

5.6. 素材タイプ別 市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

5.6.1. 鋳鉄

5.6.2. スチール

5.6.3. 合金ベース

5.6.4. 青銅

5.7. 2023年から2030年のエンドユース産業別の市場規模(US$ Mn)と数量(単位)予測

5.7.1. 石油・ガス

5.7.2. 化学

5.7.3. 水処理および廃水処理

5.7.4. 発電

5.7.5. 製薬

5.7.6. 食品および飲料

5.7.7. HVAC

5.7.8. 自動車

5.7.9. 鉱業

5.8. 市場魅力度分析

6. 欧州産業用バルブ市場の見通し:歴史(2018~2022年)および予測(2023~2030年)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018~2022年の歴史的市場規模(US$ Mn)および数量(単位)分析

6.3.1. 国別

6.3.2. バルブタイプ別

6.3.3. 材料タイプ別

6.3.4. 用途産業別

6.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. ヨーロッパのその他地域

6.5. バルブタイプ別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

6.5.1. ボールバルブ

6.5.2. バタフライバルブ

6.5.3. ゲートバルブ

6.5.4. グローブバルブ

6.5.5. プラグバルブ

6.5.6. チェックバルブ

6.5.7. ダイヤフラムバルブ

6.6. 素材タイプ別 市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

6.6.1. 鋳鉄

6.6.2. スチール

6.6.3. 合金ベース

6.6.4. 青銅

6.7. 用途産業別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

6.7.1. 石油・ガス

6.7.2. 化学

6.7.3. 水処理・廃水処理

6.7.4. 発電

6.7.5. 医薬品

6.7.6. 食品および飲料

6.7.7. 空調

6.7.8. 自動車

6.7.9. 鉱業

6.8. 市場の魅力分析

7. 東アジア産業用バルブ市場の見通し:2018年~2022年の実績と2023年~2030年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年から2022年の市場規模(US$ Mn)および数量(単位)分析

7.3.1. 国別

7.3.2. バルブタイプ別

7.3.3. 材料タイプ別

7.3.4. 最終用途産業別

7.4. 国別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. バルブタイプ別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

7.5.1. ボールバルブ

7.5.2. バタフライバルブ

7.5.3. ゲートバルブ

7.5.4. グローブバルブ

7.5.5. プラグバルブ

7.5.6. チェックバルブ

7.5.7. ダイヤフラムバルブ

7.6. 素材タイプ別 市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

7.6.1. 鋳鉄

7.6.2. 鋼鉄

7.6.3. 合金ベース

7.6.4. 青銅

7.7. 用途産業別、2023年から2030年の市場規模(US$ Mn)および数量(単位)予測

7.7.1. 石油・ガス

7.7.2. 化学

7.7.3. 水処理および廃水処理

7.7.4. 発電

7.7.5. 製薬

7.7.6. 食品および飲料

7.7.7. HVAC

7.7.8. 自動車

7.7.9. 鉱業

7.8. 市場魅力度分析

8. 南アジアおよびオセアニアの工業用バルブ市場の見通し:2018年~2022年の実績および2023年~2030年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. バルブタイプ別

8.3.3. 材料タイプ別

8.3.4. 最終用途産業別

8.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

8.4.1. インド

8.4.2. 東南アジア

8.4.3. ANZ

8.4.4. 南アジアおよびオセアニアのその他

8.5. バルブタイプ別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

8.5.1. ボールバルブ

8.5.2. バタフライバルブ

8.5.3. ゲートバルブ

8.5.4. グローブバルブ

8.5.5. プラグバルブ

8.5.6. チェックバルブ

8.5.7. ダイヤフラムバルブ

8.6. 素材タイプ別 市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

8.6.1. 鋳鉄

8.6.2. スチール

8.6.3. 合金ベース

8.6.4. 青銅

8.7. 用途産業別の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

8.7.1. 石油・ガス

8.7.2. 化学

8.7.3. 水処理・廃水処理

8.7.4. 発電

8.7.5. 医薬品

8.7.6. 食品および飲料

8.7.7. HVAC

8.7.8. 自動車

8.7.9. 鉱業

8.8. 市場の魅力分析

9. ラテンアメリカ産業用バルブ市場の見通し:歴史(2018~2022年)および予測(2023~2030年)

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年から2022年の市場規模(US$ Mn)および数量(単位)分析

9.3.1. 国別

9.3.2. バルブタイプ別

9.3.3. 材料タイプ別

9.3.4. 最終用途産業別

9.4. 国別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. その他の中南米諸国

9.5. バルブタイプ別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

9.5.1. ボールバルブ

9.5.2. バタフライバルブ

9.5.3. ゲートバルブ

9.5.4. グローブバルブ

9.5.5. プラグバルブ

9.5.6. チェックバルブ

9.5.7. ダイヤフラムバルブ

9.6. 素材タイプ別 現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

9.6.1. 鋳鉄

9.6.2. スチール

9.6.3. 合金ベース

9.6.4. 青銅

9.7. 2023年から2030年のエンドユース産業別の市場規模(US$ Mn)と数量(単位)予測

9.7.1. 石油・ガス

9.7.2. 化学

9.7.3. 水処理および廃水処理

9.7.4. 発電

9.7.5. 製薬

9.7.6. 食品および飲料

9.7.7. HVAC

9.7.8. 自動車

9.7.9. 鉱業

9.8. 市場魅力度分析

10. 中東およびアフリカの工業用バルブ市場の見通し:2018年~2022年の実績および2023年~2030年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

10.3.1. 国別

10.3.2. バルブタイプ別

10.3.3. 材料タイプ別

10.3.4. 用途産業別

10.4. 現在の市場規模(百万米ドル)および数量(単位)予測 国別、2023年~2030年

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東およびアフリカのその他

10.5. バルブタイプ別、2023年から2030年の市場規模(百万米ドル)および数量(単位)予測

10.5.1. ボールバルブ

10.5.2. バタフライバルブ

10.5.3. ゲートバルブ

10.5.4. グローブバルブ

10.5.5. プラグバルブ

10.5.6. チェックバルブ

10.5.7. ダイヤフラムバルブ

10.6. 現在の市場規模(US$ Mn)および数量(単位)予測 素材タイプ別、2023年~2030年

10.6.1. 鋳鉄

10.6.2. 鋼鉄

10.6.3. 合金ベース

10.6.4. 青銅

10.7. 用途産業別 2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

10.7.1. 石油・ガス

10.7.2. 化学

10.7.3. 水処理・廃水処理

10.7.4. 発電

10.7.5. 製薬

10.7.6. 食品および飲料

10.7.7. 空調

10.7.8. 自動車

10.7.9. 鉱業

10.8. 市場の魅力分析

11. 競争環境

11.1. 市場シェア分析、2022年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. 競争の激しさのマッピング

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. Emerson Electric Co.

11.3.1.1. 概要

11.3.1.2. セグメントおよび製品

11.3.1.3. 主要財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. フローサーブ・コーポレーション

11.3.2.1. 概要

11.3.2.2. セグメントおよび製品

11.3.2.3. 主要財務情報

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. キャメロン・インターナショナル・コーポレーション

11.3.3.1. 概要

11.3.3.2. セグメントおよび製品

11.3.3.3. 主要財務データ

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. クレーン社

11.3.4.1. 概要

11.3.4.2. セグメントおよび製品

11.3.4.3. 主な財務情報

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. IMI plc

11.3.5.1. 概要

11.3.5.2. セグメントおよび製品

11.3.5.3. 財務ハイライト

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. キッツ株式会社

11.3.6.1. 概要

11.3.6.2. セグメントおよび製品

11.3.6.3. 財務ハイライト

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. KSBグループ

11.3.7.1. 概要

11.3.7.2. セグメントおよび製品

11.3.7.3. 主要財務データ

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. メッツォ・コーポレーション

11.3.8.1. 概要

11.3.8.2. セグメントおよび製品

11.3.8.3. 主な財務情報

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. ベラン・インク

11.3.9.1. 概要

11.3.9.2. セグメントおよび製品

11.3.9.3. 主な財務情報

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. Spirax-Sarco Engineering plc.

11.3.10.1. 概要

11.3.10.2. セグメントおよび製品

11.3.10.3. 主要財務

11.3.10.4. 市場動向

11.3.10.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提

12.3. 略語および用語