| • レポートコード:SRSC2023DR • 出版社/出版日:Straits Research / 2024年11月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

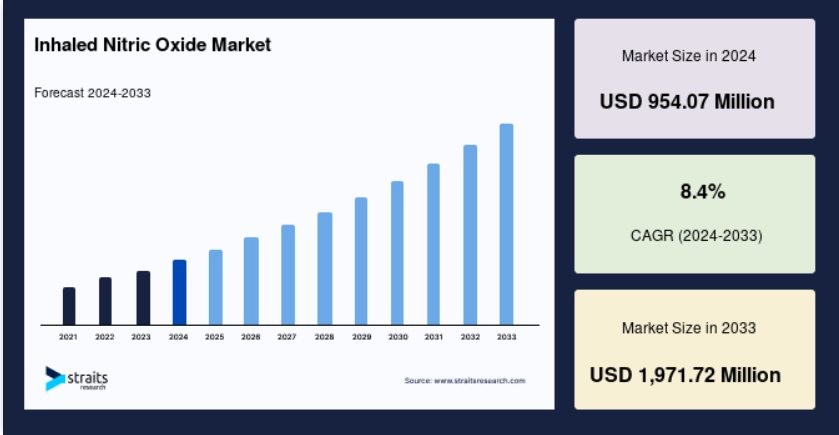

世界の吸入一酸化窒素市場規模は、2024年には9億5407万米ドルと評価されました。 2025年には10億3421万米ドル、2033年には15億4795万米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGR(年平均成長率)は8.4%で成長すると見込まれています。

吸入一酸化窒素は、血管筋緊張を大幅に調整する肺血管拡張薬です。持続的に高い肺血管圧とそれに伴う右から左への血液のバイパス(新生児の持続性肺高血圧症)を伴う新生児の低酸素性呼吸不全の治療薬として登場しました。

例えば、新生児の低酸素性呼吸不全(HRF)が原因で、年間出生児の約2%が死亡し、新生児死亡率の33%以上を占めています。一方、新生児の持続性肺高血圧症(PPHN)による影響を受ける新生児は、出生1,000人あたり0.4~6.8人です。 中等度から重度の症状を持つ新生児の死亡率は、依然として約10%です。 新生児の低酸素性呼吸不全は、新生児の持続性肺高血圧症と、胎便吸引症候群、敗血症、分娩時仮死、呼吸窮迫症候群などの肺動脈性肺高血圧症の原因となるさまざまな疾患を特徴とするものです。

一酸化窒素は、酸素/空気混合の一酸化窒素供給装置で希釈した後に機械的換気によって患者に投与される選択的肺血管拡張薬です。治療内容に応じて、100ppmと800ppmの一酸化窒素が利用可能です。さらに、臨床試験では、いくつかの疾患に対する吸入一酸化窒素の使用が研究されています。成人における潜在的な治療効果はまだ不明であり、FDAが承認した適応症は小児の治療に限られています。

レポート目次

吸入用一酸化窒素市場の成長要因

市場成長の見通しを拡大する医療業界における需要の増加

生理学の研究の多くの分野は、心血管系、免疫系、神経系における一酸化窒素の役割や治療法に対する理解の向上により、革命的な進歩を遂げています。この理解は、臨床療法にも影響を与えています。例えば、一酸化窒素は肺血管を優先的に拡張させ、血管抵抗を減少させます。これらの効果により、低酸素性肺血管収縮が促進され、肺疾患患者の酸素化が改善されます。 医療産業が今後数年間における世界経済の拡大の主要な推進要因の一つとなることは、ますます明らかになりつつあります。 医療の変化は、政府の政策など、変更が難しく、時間を要する多くの側面があるため、導入や実施が困難になる場合があります。 環境や技術的な要因も医療の変化に影響を与えます。

さらに、病院での治療費は上昇すると予測されています。その結果、新規かつ効率的な治療法への需要が、この予測期間中に吸入一酸化窒素の市場拡大を牽引する可能性が高いでしょう。

世界的な慢性疾患の増加

さまざまな疾患に苦しむ子供や大人は、一酸化窒素吸入療法の恩恵を受ける可能性があります。一酸化窒素吸入療法は、成人における呼吸困難症候群の治療に効果的です。さまざまな要因により肺高血圧症を患う米国の50万人が、一酸化窒素吸入療法を受けています。一酸化窒素吸入療法は、子供や大人の心肺疾患の治療に効果的です。これらの症状には、慢性閉塞性肺疾患(COPD)、低酸素性呼吸不全、肺高血圧症などがあります。しかし、物流や資金面での課題があるため、吸入一酸化窒素の利用はそれほど普及していません。

慢性閉塞性肺疾患(COPD)は、Global Initiative for Chronic Obstructive Lung Disease(GOLD)が発表した報告書によると、6500万人に影響を与えています。毎年300万人が死亡しており、世界全体で3番目に多い死因となっています。さらに、肺高血圧症協会が発表した調査結果によると、COPD患者の30~70%が肺高血圧症(PH)も患っていると予想されています。PHは、肺高血圧症の別名です。したがって、慢性疾患の患者数の増加に伴い、吸入一酸化窒素の使用も増加すると考えられます。

市場参加者の激しい競争

吸入型一酸化窒素供給システム市場の主要な参加企業は、今後数年の成長見通しを強化するために、さまざまな戦略を展開しています。大手企業は、新製品の発売、合併、提携、買収、地理的拡大、戦略的提携などを通じて、市場拡大の機会を開発しています。さらに、市場で実績のある競合企業の間で新製品発売をめぐる熾烈な競争が繰り広げられることで、産業の成長可能性が促進されると予測されています。

抑制要因

市場成長を抑制するための手続きに発生する高額な費用

吸入一酸化窒素療法は、近年、慢性肺高血圧症を示す新生児の治療法として登場した比較的新しい治療法です。呼吸ケアの専門誌に掲載された研究によると、一酸化窒素の使用にかかる直接費用は、投与量に関係なく1時間あたり100ドルでした。大学全体で患者に吸入一酸化窒素を提供するための費用は、年間およそ180万ドルでした。欧州共同体における吸入一酸化窒素治療の費用は、1時間あたり150ユーロ(182.79ドル)で、1人あたり96時間までとし、それ以降は追加料金は発生しません。さらに、研究によると、確率論的感度分析を用いた試験のわずか3.6%で、吸入一酸化窒素が従来の治療のみよりも費用がかかり、結果も悪いことが判明しました。

一方、35.7%の試験では、従来型治療のみよりも、吸入一酸化窒素の方が安価で効果的であることが分かりました。したがって、社会的な観点から見ると、新生児のPPHNの治療として、吸入一酸化窒素は費用対効果が高いと言えますが、コスト削減にはなりません。

製品リコール

今後数年間は、吸入一酸化窒素の投与方法の市場成長は、製品リコールにより抑制されると予想されます。例えば、マリンクロット・ファーマスーティカルズは、2016年11月に、圧力計のバルブ較正が不正確であったことを理由に、INOmax DSIR Plus 投与システムをリコールしました。アメリカFDAは、このリコールをクラス2の機器リコールに分類しました。

市場機会

市場機会を拡大する新たな用途につながる研究開発の進展

さまざまな状況において、吸入一酸化窒素による治療は、まだその潜在能力を十分に発揮しているとは言えません。そのため、この酸化物を用いた数多くの臨床試験が過去3~4年間に実施され、新たな治療法が模索されてきました。例えば、2020年6月には新生児の急性細気管支炎を対象とした臨床試験が行われました。現在、世界中の小児の入院理由で最も多い急性細気管支炎の乳児に対する治療薬は承認されていません。 細気管支炎は、米国だけでも17億ドルの入院費用を占めています。

補助的酸素療法や水分補給は可能ですが、現在、有効性が証明されている治療法はありません。その結果、大量投与が良好な効果をもたらすことが示唆されています。さらに、2020年3月には、急性亜大規模肺塞栓症と診断された患者の血小板の過剰反応を抑制するための臨床試験が実施されました。この研究結果によると、血小板のO2消費量には大きな影響はありませんが、血小板および血小板 sGC 活性の低下が認められ、亜大規模な肺塞栓症の治療能力には限界があることが示されています。 また、成人鎌状赤血球貧血症、気管支肺異形成症、マラリアの研究開発にも重点的に取り組んでいます。

地域別洞察

北米:市場シェア8.4%を占める主要地域

北米は最大の収益を上げ、予測期間中に年平均成長率(CAGR)8.4%で成長すると予測されています。北米では米国が最大の市場シェアを占めています。北米は、顧客基盤が大きく、地域市場参加者の研究開発費が増加していることから、吸入一酸化窒素の世界市場を制すると予測されています。新生児の疾患の増加、例えば持続性肺高血圧症や新生児低酸素性呼吸不全などは、市場(HRF)の成長を促す要因のひとつです。ヨーロッパは世界市場で2位を占めると予測されています。ヨーロッパでは、吸入一酸化窒素は数年前から手術室や集中治療室での急性呼吸不全や肺高血圧症の治療に用いられています。

アジア太平洋地域は、人口1000人当たりの出生率が最も高く、新生児の持続性肺高血圧症(PPHN)に関連する呼吸窮迫症候群、新生児黄疸、低酸素性呼吸不全の有病率が増加していることから、まもなく成長地域になると予想されています。一酸化窒素療法システムの地域サプライヤーの参入による競争市場の発展は、アジア太平洋市場の拡大に貢献しています。小児および成人では、呼吸器疾患、慢性閉塞性肺疾患(COPD)、急性呼吸促迫症候群(ARDS)が増加しています。これが、吸入一酸化窒素のアジア太平洋市場拡大の主な要因のひとつです。

ヨーロッパは、分析期間を通じて主要な市場であり続けると予測されています。慢性疾患の増加、高齢者の増加、最先端医療機器の導入により、この地域では吸入型一酸化窒素(NO)送達システムの市場が発展すると見込まれています。予測期間中、ラテンアメリカ、中東、アフリカでは、市場は緩やかに成長すると予測されています。

セグメント分析

用途別

新生児の呼吸器治療が最も優勢であり、予測期間中に年平均成長率(CAGR)8.4%で成長すると予測されています。1992年に、吸入一酸化窒素(inhaled nitric oxide)が新生児医療に初めて使用されました。1999年には、アメリカ食品医薬品局(US FDA)が、肺高血圧症に伴う低酸素性呼吸不全の治療にその使用を認可しました。新生児の低酸素性呼吸不全は、慢性肺高血圧症や、メレナ吸引症候群、敗血症、出生時仮死、呼吸窮迫症候群など、肺動脈性肺高血圧症の原因となるさまざまな疾患によって引き起こされることがあります。そのため、吸入一酸化窒素は、肺高血圧症による低酸素性呼吸不全の満期新生児および満期新生児に近い新生児に対する承認された治療法となっています。これにより、体外式膜型人工肺の必要性が最小限に抑えられます。さらに、吸入一酸化窒素の半減期は短く(2秒から6秒)、新生児には1ppmから80ppmの範囲で投与されています。そのため、FDAは正期産児に対しては20ppmの投与量から開始することを推奨しています。

慢性閉塞性肺疾患(COPD)は、気流が制限され、呼吸が困難になる肺疾患です。 肺や気道の炎症が原因で、慢性気管支炎や肺気腫を引き起こします。 重症の慢性閉塞性肺疾患(COPD)では、二次性肺高血圧症(PH)を伴うことがよくあります。 そのため、一酸化窒素は肺循環血管反応において重要なメディエーターとなります。COPDにおける肺ガス交換に対する吸入一酸化窒素の効果を解明するために、数多くの研究が行われてきました。

急性呼吸促迫症候群(ARDS)は、肺の小さな弾性気嚢(肺胞)に体液が蓄積することで引き起こされます。この体液により肺は十分に空気で膨らむことができず、結果として血流に流入する酸素の量が減少します。これにより臓器の機能が十分に果たせなくなります。急性呼吸促迫症候群(ARDS)患者の死亡率は45~92%で、大半が発症後2週間以内に死亡します。ARDSの最も一般的な原因は、重篤で広範囲に及ぶ血流感染症である敗血症です。

吸入用一酸化窒素市場における主要企業の一覧

-

- Air Liquide S.A.

- Bellerophon Therapeutics Inc.

- BOC Healthcare

- Beyond Air Inc.

- Halma Plc

- Linde Plc (Praxair Inc.)

- Mallinckrodt Plc

- Novoteris LLC

- Vero Biotech Llc

- Nu-Med Plus

最近の動向

- 2022年5月 – Air Liquide、トヨタ、CaetanoBusが提携し、ヨーロッパにおける水素モビリティの開発を加速。

- 2022年5月 – Air LiquideとLhoistが提携し、フランスで石灰生産における初の脱炭素化プロジェクトを開始。

- 2022年4月 – Lindeが米国でのヘリウム供給量を増やす。

- 2022年4月 – リンデは主要な宇宙ロケット打ち上げ企業と新たな供給契約を締結しました。

- 2023年2月 – ヨーロッパでエア・リキードとトタル・エナジーが協力し、大型トラック用の水素燃料ステーション約100カ所のネットワークを構築します。

- 2023年1月 – 産業用ガス事業部門において、エア・リキードは2022年にガスオンサイト生産に関する過去最多となる52件の新規契約を締結しました。

- 2023年1月 – Bellerophon Therapeuticsは、線維性間質性肺疾患を対象としたINOpulse®第3相REBUILD試験への登録が完了したと発表しました。

- 2022年12月 –Beyond Cancer®の超濃度一酸化窒素(UNO)を用いた腫瘍除去法を示す前臨床データが、転移を防ぐ全身性反応を誘発したことが、学術誌「cancer cell international」に掲載されました。

吸入用一酸化窒素市場の用途別セグメント

(2021年~2033年)

- 新生児の呼吸器治療

- 慢性閉塞性肺疾患(COPD

- 急性呼吸窮迫症候群(ARDS

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバル吸入用一酸化窒素市場規模分析

- グローバル吸入用一酸化窒素市場概要

- 用途別

- 概要

- 用途別金額別

- 新生児の呼吸器治療

- 金額別

- 慢性閉塞性肺疾患(COPD)

- 金額別

- 急性呼吸促迫症候群(ARDS)

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項