| • レポートコード:SRMD54231DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

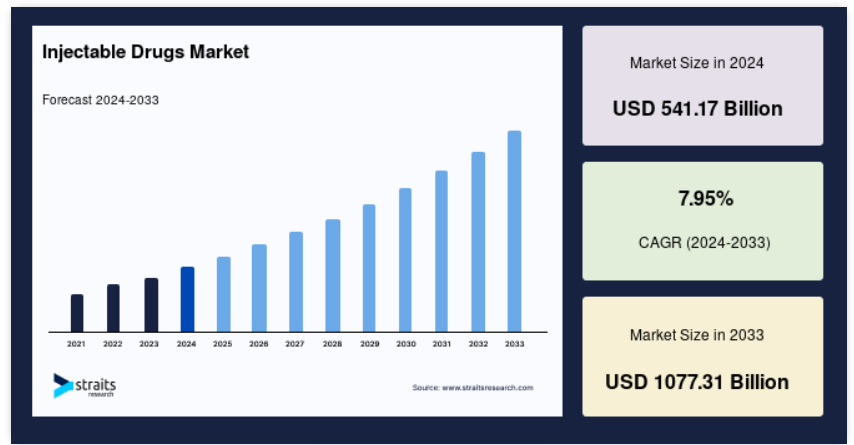

注射薬の世界市場規模は、2024年に5411億7000万米ドルと評価されました。2025年には5,842億米ドル、2033年には1,073億1,000万米ドルに達すると予測され、予測期間中(2025~2033年)の年平均成長率は7.95%です。

注射器と注射針は、体内に薬剤を注入するために使用されます。これらの薬剤は、さまざまな病気や症状の治療に使用されます。心血管疾患、自己免疫疾患、炎症性疾患、癌、感染症などの慢性疾患を持つ人々による注射薬の使用の増加は、市場の拡大を促進すると予想されます。例えば、心血管疾患の予防と治療に対するニーズは長期的に高まっています。また、世界保健機関(WHO)は、2021年の世界的な死因の第1位は心血管疾患(CVD)になると予測しています。また、年間1,790万人が心血管疾患に苦しんでいると考えられています。心血管疾患による死因の5人に4人は脳卒中と心臓発作であり、死因の3分の1は早死または70歳未満で発生しています。

レポート目次

ハイライト

- 分子タイプ別では、高分子セグメントが市場貢献度No.1。

- 薬剤クラス別では、モノクローナル抗体(MABS)部門が市場貢献度No.1

- 用途別では、感染症領域が市場貢献度No.1

- 地域別では、北米が売上高に大きく貢献しています。

注射剤市場の成長要因

バイオ技術による抗がん剤開発に向けた研究開発の注力拡大

バイオ医薬品は、経口摂取では体内にうまく吸収されないタンパク質やペプチドです。そのため、これらの薬剤は長期間にわたって継続的に注射されます。この産業は、がん罹患率の上昇、研究開発努力の増加、バイオ医薬品リリースの増加によって成長すると予想されています。長期にわたり、がんの治療と予防に対する需要が増加しています。毎年、1,100万人以上ががんの診断を受けています。2040年までには、新たながん患者は3,020万人に増加すると予想されています。注射用医薬品の市場を最終的に牽引するのは、がん患者の増加に伴って増加しているバイオテクノロジーによる抗がん剤治療のニーズです。

市場の阻害要因

在庫管理に起因する高コスト

ダイナミックなサプライチェーン環境における医薬品の在庫管理は、製品の欠品、需要の変動、リコールのために困難です。生物製剤の在庫管理計画を策定する場合、このタスクの複雑さはさらに増します。医薬品の中には保存期間が短いものもあります。注射薬の在庫管理は、製薬会社やバイオテクノロジー企業にとって難しいものです。すべての顧客が、いつでも、どのような価格でも、どのような合理的な条件でも、製品にアクセスできることを保証するためです。その結果、注射薬の在庫管理コストが高くなり、市場の拡大が制限されます。

製薬会社やバイオテクノロジー企業の多くは、コンプライアンスが要求されるため、在庫・倉庫管理システムの選択に助けを必要としています。注射用医薬品の保存期間と保管を維持するためには、バイオ医薬品ビジネス専用に作成されたソフトウェアが必要です。しかし、コストが高いことが市場拡大の障壁となっています。

市場機会

生物学的製剤用プレフィルドシリンジの使用拡大

自己注射用非経口デバイスの開発とその使用の増加は、いずれもプレフィルドシリンジの需要の原因となっています。患者や医療従事者はプレフィルドシリンジの利点をより認識するようになっており、より多くの生物学的製剤が市場に出回り、より高度な生物学的製剤が開発され、プレフィルドシリンジのような薬物送達システムは課題に対応するように調整されています。

非経口薬物送達には、価格、利便性の欠如、精度、無菌性、安全性などの欠点があります。この流通システムの欠点は、あまり望ましいものではありません。したがって、プレフィルドシリンジを使用することで、これらの手段の欠点をすべて解消することができました。そのため、近年、製薬企業やバイオテクノロジー企業は、プレフィルドシリンジ(PFS)で治療用タンパク質やワクチンのようなバイオテクノロジー製品を開発することに関心を寄せています。

地域分析

世界の注射薬市場シェアは4つの地域に分けられます: 北米、ヨーロッパ、アジア太平洋、LAMEA。

北米が世界市場を支配

北米は主要な収益貢献国であり、予測期間中のCAGRは7.70%で成長する見込みです。アメリカでの市場拡大を後押ししている主な要因は、全国的な慢性疾患の有病率の上昇と、様々な疾患に対するワクチンの迅速な普及です。一人当たりの医療費の増加、医療インフラの改善、保険制度の利用しやすさ、感染症や慢性疾患の患者数の増加などの結果、多くの患者が入院し、治療として注射薬を使用しています。新薬の市場投入も産業界が重視する分野の一つです。例えば、テリパラチド注射液は、Pfenex Inc.の商業化パートナーであるAlvogenによって、2020年6月12日に米国で発売されました。

ヨーロッパ : 急成長地域

ヨーロッパは、予測期間中にCAGR 8.05%で成長すると予想されています。多数の慢性疾患の有病率の増加と高齢化により、ドイツでは医薬品開発に注力する国際的企業が多く、市場拡大に拍車がかかると予測されています。同国では慢性疾患の有病率が高い。主な死因は心血管疾患、がん、呼吸器疾患。2021年の連邦統計局(Destatis)の調査によると、ドイツでは2019年に23万1,000人以上ががんで死亡し、うち男性が約12万5,000人、女性が約10万6,000人でした。20年スパンで見ると、1999年以降、がん関連死が10%増加しているにもかかわらず、この割合はほぼ横ばい。

日本では、がんや自己免疫疾患の治療における注射薬の使用拡大により、注射薬の市場が大幅に拡大しています。国内で創製され、2018年に中国で認可された長時間作用型の注射用HIV治療薬「アルブビルチド」は、同国のHIV/AIDS患者の治療に役立ちます。中国食品薬品監督管理局から認可を受けた注射薬です。中国のLuye Pharma Groupは2019年3月、Rykindoの新薬申請をアメリカFDAに提出したと発表しました。この注射薬は、米国FDAによって承認された最初の中国の新薬になると予想されています。

湾岸協力会議(GCC)を構成するアラブ諸国は、アラブ首長国連邦(UAE)、クウェート、バーレーン、カタール、サウジアラビア王国、オマーンの6カ国。アラブ首長国連邦(UAE)、クウェート、バーレーン、カタール、サウジアラビア、オマーンの6カ国で、社会的・経済的背景、健康問題、実質的に同等の医療制度や規制がGCC諸国にはあります。がんなどの慢性疾患の負担増が予想されます。ブラジルは人口が拡大しており、民間医療セクターが大きく変化していることが注射用医薬品市場の下支え要因となっています。予測期間中、ブラジル市場は高いCAGRが見込まれています。同地域市場の拡大を促す主な要因は、慢性疾患の有病率の上昇、高齢者人口の増加、意識の高まりです。

セグメント別分析

分子タイプに基づく種類別分析

世界の注射剤市場は低分子と高分子に二分されます。

高分子セグメントは市場貢献度が最も高く、予測期間中のCAGRは7.90%と推定されます。治療効果のあるタンパク質は、高分子または生物製剤に分類されます。これらの分子は、バイオ医薬品部門が生物学的製剤、希少疾病用医薬品、精密医薬品の一定の増加を見るにつれて増加すると予想されます。ワクチン、血液、血液成分、遺伝子治療、組織、その他のタンパク質は高分子製品です。生物学的製剤の承認ペースが上がるにつれて、注射薬の需要は劇的に増加すると予想されます。2021年12月現在、9つの新規生物学的製剤がFDA医薬品評価研究センターの承認を受けています。生物製剤と遺伝子治療は、アメリカFDAの医薬品承認が過去最高を記録したことに大きく貢献しています。

ここ数年、製薬企業や研究者の低分子医薬品への関心が高まっています。低分子医薬品は、迅速な薬物送達の必要性、緊急事態、予期せぬ合併症が発生した場合に必要です。薬剤を血流に直接送り込むことで、点滴は即座に治療効果を発揮します。低分子の薬剤は分子量やサイズが小さいため、細胞内に素早く入り込むことができるため、細胞内の標的に合わせて作られることが多くあります。これらの化合物は、主にがんやその他の疾患の標的治療に用いられています。低分子医薬品は、歴史的に心臓血管系の疾患の治療にユーティリティとして利用されてきました。

薬物クラス別

世界市場は、血液因子、サイトカイン、ペプチドホルモン、免疫グロブリン、モノクローナル抗体(MABS)、インスリン、その他の薬物クラスに二分されます。

モノクローナル抗体は、ヒト抗体のように免疫系で機能する特殊なタンパク質です。ヒト化抗体、マウス抗体、キメラ抗体、ヒト抗体の4種類があります。がん、感染症、炎症性疾患など、多くの病気はモノクローナル抗体で治療されます。モノクローナル抗体は様々な病気の治療に役立つため、多くの感染症や様々な種類の癌が増加しています。そのため、複数の疾患に対するMABSの開発が増加しており、予測期間中に市場は大幅に拡大すると予想されます。

凝固因子または血液因子として知られる血液タンパク質は、健康な血栓を形成するために必要です。肝臓と血液動脈は、血液凝固の複雑なプロセスに不可欠な様々な凝固因子を作り出します。血栓は血管(動脈または静脈)を詰まらせ、重要な臓器への血液供給を妨げ、心臓発作や脳卒中のリスクを高めるため、重大な問題を引き起こす可能性があります。凝固剤は血栓の治療と予防に用いられます。上述したように、このカテゴリーの市場に影響を与える主な要因の1つは、慢性および遺伝性の血液疾患の頻度が増加していることです。血液悪性腫瘍や数多くの血液疾患は、個人に影響を与える可能性があります。

サイトカインとして知られるペプチド、タンパク質、糖タンパク質のコレクションには、インターロイキン、インターフェロン、リンパカイン、モノカインなどがあります。サイトカインは特定の免疫系細胞から分泌されます。造血、免疫、炎症を制御・支配する分子はサイトカインのシグナルを受け取ります。サイトカインに基づく治療薬は、免疫学的および炎症性疾患におけるサイトカインの役割に関する理解の進歩により登場しました。市場関係者は、サイトカインに基づく治療法に多額の投資を行い、臨床研究を開始しており、予測期間中の市場成長を促進する可能性が高いです。現在、さまざまな慢性疾患におけるサイトカインの有効性と役割を証明するために、いくつかの研究活動が進行中です。

ペプチドホルモン(ペプチド治療薬)と呼ばれるアミノ酸の鎖は、生物学的通信分子の役割を果たします。ペプチドホルモンは、甲状腺ホルモンや消化管ホルモンなどの細胞内シグナル伝達ペプチドやタンパク質を含み、全身的および局所的に作用します。医薬品開発で最も議論されている分野のひとつが、ペプチドベースの医薬品、典型的には内因性ペプチドの合成アナログの開発です。新しく開発される抗がん剤にとって、ペプチド治療の分野は有望です。簡便さ、スピード、ペプチドを修飾する能力、これらすべてが癌治療におけるペプチド療法の利点です。

用途別

世界市場は、がん、神経、心血管疾患、自己免疫疾患、感染症に二分されます。

感染症分野は市場への貢献度が最も高く、予測期間中のCAGRは6.70%と推定されます。感染症の原因となるのは、ウイルス、真菌、細菌、寄生虫などの病原体です。人体にはさまざまな種が生息しています。ほとんどの場合、それらは良性であり、有益でさえあります。しかし、特定の状況下では、病気を引き起こす生物もいます。感染症罹患率の上昇と、利用可能な治療法に対する一般市民の認識を高めるための努力の増加は、これらの疾患の治療法の普及率を高めると予想され、市場の拡大をサポートすると期待されています。以上のような要因から、本市場は今後も大きく拡大すると予想されます。

世界第2位の死因はがん。国際がん研究機関(IARC)によると(2020年12月)、5人に1人がいずれがんにかかると言われています。ドキソルビシン、エントラーダ、カルボプラチンなど、腫瘍学や化学療法で使用される薬剤は注射剤として提供されています。これらは、肝臓での代謝による薬物の分解を避け、薬物が直接全身循環に入りやすくすることで、特定の組織に到達し、経口薬では得られない治療効果を発揮します。がん治療の最も効果的な手段の一つが化学療法です。がんの治療で重要なのは、適切な医薬品を適切なターゲットに適切なタイミングで投与することです。

神経学的問題の治療ニーズの高まりにより、神経学的目的の注射薬が大幅に増加すると予想されます。2019年のWHOの推計によると、てんかんは世界で約5,000万人が罹患しており、世界的な疾病負担のかなりの割合を占めています。毎年約500万人がてんかんと診断され、その80%は中低所得国に居住しています。アルツハイマー病協会によると、2020年には65歳以上のアメリカ人の580万人がアルツハイマー型認知症にかかると言われています。

糖尿病、関節リウマチ、多発性硬化症、乾癬、クローン病、炎症性腸疾患、乾癬は、自己免疫疾患に分類される代表的な疾患です。糖尿病有病率の世界的な上昇が市場拡大の原動力となっています。糖尿病有病率の上昇に伴い、最先端の治療提供手段に対するニーズが高まっています。糖尿病は2019年に中国とインドで約2億600万人に影響を与えました。1型糖尿病は1,984万人が罹患していると判定され、2型糖尿病は残りが罹患しています。

注射剤市場の主要企業リスト

-

- Novo Nordisk AS

- Amgen Inc.

- Baxter International Inc.

- Gilead Sciences Inc.

- GlaxoSmithKline PLC

- Johnson and Johnson

- Merck and Co. Inc.

- Novartis AG

- Pfizer Inc.

- Sanofi SA.

注射剤市場のセグメンテーション

分子種類別(2021年〜2033年)

- 低分子

- 高分子

薬剤クラス別(2021-2033年)

- 血液因子

- サイトカイン

- ペプチドホルモン

- 免疫グロブリン

- モノクローナル抗体(MABS)

- インスリン

- その他の薬物クラス

用途別 (2021-2033)

- 腫瘍学

- 神経

- 心血管疾患

- 自己免疫疾患

- 感染症

- 疼痛

- その他

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

注射剤の世界市場規模分析

- 注射剤の世界市場紹介

- 分子種類別

- 分子タイプ別

- 金額別分子種類

- 低分子

- 金額別

- 高分子

- 金額別

- 分子タイプ別

- 薬物クラス別

- 薬物クラス別

- 金額別薬物クラス

- 血液因子

- 金額別

- サイトカイン

- 金額別

- ペプチドホルモン

- 金額別

- 免疫グロブリン

- 金額別

- モノクローナル抗体(MABS)

- 金額別

- インスリン

- 金額別

- その他の薬物クラス

- 金額別

- 薬物クラス別

- 用途別

- 導入

- 金額別アプリケーション

- がん領域

- 金額別

- 神経学

- 金額別

- 心血管疾患

- 金額別

- 自己免疫疾患

- 金額別

- 感染症

- 金額別

- 疼痛

- 金額別

- その他の用途

- 金額別

- 導入

南米アメリカの市場分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録