世界の3Dレーダー市場規模(2025~2035年):製品別(3Dレーダーハードウェア、3Dレーダーソフトウェア、3Dレーダーサービス)、周波数帯別、産業別、プラットフォーム別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

3Dレーダー市場の展望(2025年〜2035年)

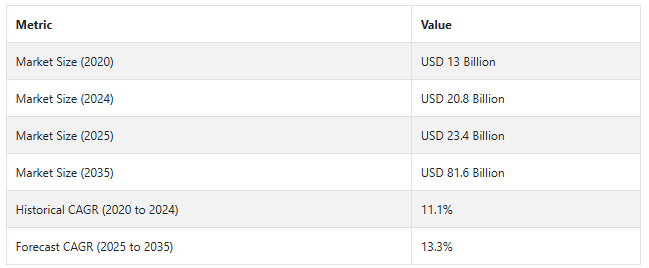

世界の3Dレーダー市場は、評価期間(2025年〜2035年)にわたって大きく成長する見込みです。2024年の208億米ドルから、2035年には816億米ドルに達する見込みです。予測期間中(2025年から2035年)の年平均成長率は11.1%で拡大すると予測されています。

この業界は、今後10年間で3倍、0.5倍の成長を遂げ、その絶対額は582億米ドルに達する見込みです。これは、3Dレーダー市場が有望であり、拡大と投資の可能性が大きいことを示しています。

世界的な高度な監視・探知能力に対する様々な産業からの需要の高まりは、2025年から2035年の間に世界の3Dレーダー市場を高成長へと導くと予測されています。主な成長促進要因としては、技術の進歩、安全保障上の脅威の増加、防衛・航空・海運分野での3Dレーダー技術の利用などが挙げられます。同市場は、この期間に高いCAGRを達成する見込みです。

3Dレーダー市場を牽引する主な市場ダイナミクスと成長要因は何ですか?

3Dレーダーの需要は、技術革新、防衛支出の増加、商業利用の増加などの企業ドライバーによって促進されています。AESA技術とフェーズドアレイにより、レーダーの精度、射程距離、目標追尾が向上し、防衛と安全保障のニーズに不可欠になっています。地政学的意義の高まりと国境警備の必要性が、防衛、航空管制、海軍監視用の3Dレーダーの需要を促進しています。

防衛以外では、自律走行車や先進運転支援システム(ADAS)が物体の識別や追跡、正確な運転に3Dレーダーを活用しており、自動車産業も成長の主な原動力となっています。気象モニタリングと気象学ソリューションも増加しており、3Dレーダーによってより良い予測が可能になります。

人工知能とセンサー・フュージョン技術が市場の成長に拍車をかけています。高い価格設定とコンプライアンス上の制約が懸念材料ではありますが、政府支出の増加と業界との提携が、2025年から2035年にかけての長期的な市場成長を促進するものと思われます。

3Dレーダー市場のセグメントと地域は?

市場のセグメンテーションでは、航空防衛やミサイル防衛に使用される地上システム、早期警戒や航空安全に使用される空中レーダーから、地表や水面下の監視に使用される海軍ベースのシステムまで、さまざまなプラットフォームでの使用が特定されます。

周波数帯別では、C/S/Xバンドがバランスのとれた分解能と大気透過特性でリードし、Lバンドは長距離偵察と航空管制専用、E/Fバンドは特殊防衛と科学探査に採用されています。

地域別では、巨大な防衛近代化イニシアティブと最新鋭レーダー技術への資金により、北米が依然として圧倒的な強さを誇っています。大手防衛請負業者が成長の基盤となっています。ヨーロッパは、航空管制と防衛能力を増強するでしょう。対照的に、アジア太平洋地域は、地政学的緊張、軍事近代化、中国やインドなどの主要経済国の発展により、引き続き最も急速に発展する市場となるでしょう。

3Dレーダー市場の成長を制限している主な課題は何ですか?

3Dレーダー産業の成長は、膨大な開発・展開費用、政府の規制、技術の限界など、さまざまな暗い課題によって支配されています。新世代の3Dレーダーシステム、特にAESA(Active Electronically Scanned Array)技術と組み合わせた場合、研究開発、生産、システム統合に巨額の投資が必要です。

このような多額のコストは、通常、小規模な防衛機関や財政的に敏感な商業機関への幅広い導入を妨げています。その上、輸出政策とコンプライアンス・レベルは世界的に異なっており、メーカーがグローバル化するのは困難です。厳しい航空・軍事規制は、特に調達ルールが厳しい州では、市場開拓の複雑さに拍車をかけます。

信号干渉、データ処理の複雑さ、消費電力といった技術的な問題も、大量導入の妨げとなっています。規制上の障壁を克服し、より広範な市場に参入するため、企業は戦略的パートナーシップや政府との提携も優先しています。

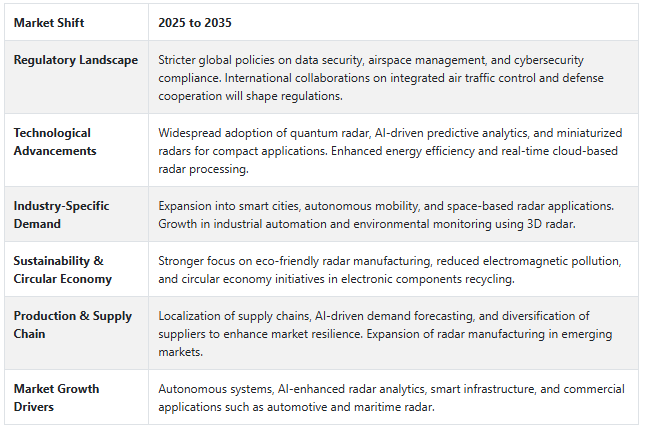

2020~2024年の3Dレーダー市場の変化と2025~2035年の将来動向

3Dレーダー産業は、国防アップグレード構想の増加、空域の安全問題の増加、無人航空機システム(UAS)の利用増加により、2020年から2024年にかけて著しい成長を経験。デジタル信号処理、人工知能、フェーズドアレイ技術がレーダー能力の向上に大きく貢献。また、監視・気象監視施設の強化に対する需要の高まりも、軍民両部門での投資を加速させています。

今後、2025年から2035年にかけては、さらに変革的なトレンドが見られるでしょう。AIを活用した自律型レーダー技術、レーダー部品の小型化、量子レーダー技術など、今後のトレンドは市場パターンを一変させるでしょう。防衛、航空宇宙、商業分野での状況認識に対する需要の高まりは、市場の拡大をさらに促進するでしょう。また、安全性、情報共有、環境保護への配慮に向けた規制の変更が、今後の発展につながるでしょう。

3Dレーダー産業は、防衛および商業用途の拡大により、2025年から2035年にかけて大きく成長すると予測されます。AIを搭載したレーダーは、複雑な環境下でも人間の関与を減らして無人で脅威を検知できるようになるでしょう。量子レーダーの統合は、特にステルス航空機や極超音速の脅威に対して、比類のない精度で長距離探知を変革する可能性があります。

商業的な採用は高いレベルで進むでしょう。自律走行車はナビゲーションと衝突防止に3Dレーダーをますます使用するようになるでしょう。都市におけるスマートシティ構想には、交通管制、安全、天候監視のためのレーダーベースの監視が含まれるでしょう。持続可能性への関心の高まりにより、低電磁フットプリントでエネルギー効率の高いレーダーの開発が推進されるでしょう。

国別展望

3Dレーダー市場は、国防費の増加、高度な監視システムの採用増加、航空交通管理システムの需要拡大により、高い成長を遂げています。

3Dレーダーは、より優れた探知、追跡、画像処理能力を提供するため、軍事、航空宇宙、商業用途では必須です。AESA(Active Electronically Scanned Array)やAIベースの信号処理などの強化されたレーダー技術開発により、市場は力強い成長を遂げつつあります。

米国市場の展望

アメリカの3Dレーダー市場は、国防費の増加、レーダー分野の技術進歩、上層監視システムや航空交通管制システムに対する要求の高まりにより、驚異的な成長を遂げるでしょう。

アメリカ国防総省(DoD)は、ミサイル探知、国境監視、UAV追跡のための最先端レーダー技術の研究開発に投資を続けています。さらに、米連邦航空局(FAA)も航空管制システムの近代化を進めており、高精度3Dレーダーシステムの需要を牽引しています。

アメリカ軍がアクティブ電子スキャン・アレイ(AESA)や人工知能制御レーダーなどの新しいレーダー技術に注力していることが、おそらく最大の成長要因です。また、NORADの近代化や宇宙レーダーへの投資も市場成長の原動力となっています。

防衛以外では、民間航空輸送、海上防衛、気象観測などで3Dレーダーの利用が増加しています。FAAやNASAのような機関による規制という形での省庁支援が、航空宇宙と衛星ベースのレーダー技術革新に拍車をかけています。

ドイツの3Dレーダー産業は、国防費の増加、航空交通の近代化、技術の進歩により、安定した成長が見込まれています。ドイツ政府は軍事レーダーと国境監視の近代化を進めており、特にUAVの探知とミサイル防衛に力を入れています。EUが資金提供する防衛プログラムやNATOのコミットメントにより、ドイツはAESAやAIベースの追跡システムなどの次世代レーダー技術に投資しています。ドイツ空軍も監視を強化しています。

防衛産業以外にも、民間航空市場、海軍防護、気象監視などで3Dレーダーの用途が拡大しています。連邦航空局(FAA)や米航空宇宙局(NASA)などの機関による政府の政策や規制上の優遇措置が、航空宇宙および宇宙ベースのレーダー技術の革新を後押ししています。

日本市場の展望

日本の3Dレーダー市場は、防衛の刷新、宇宙技術、海洋安全保障上の脅威の強化により急速に拡大しています。日本政府は、地域の安全保障上の脅威を軽減するため、ミサイル防衛、ドローン探知、沿岸監視を最大化する先進的レーダー・システムに投資しています。強力な研究開発努力と国際防衛企業との協力により、日本はAIベースのレーダーシステムと宇宙レーダーシステムを設計しています。航空交通を管理し、気候を監視するための包括的なインフラも市場発展を可能にします。

3Dレーダーは、民間航空、海上監視、気象追跡など、非軍事用途での利用が増えています。FAAやNASAのような組織からの政府援助は、航空宇宙と衛星ベースのレーダー技術の革新を刺激しています。

日本の3Dレーダー市場は、防衛の刷新、宇宙技術、海洋安全保障上の脅威の増大に牽引され、急速に拡大しています。政府は、ミサイル防衛の最大化、ドローンの探知、沿岸地域の監視など、地域の安全保障上の課題を解決するため、先進的なレーダー・システムに投資しています。強力な研究開発活動と国際防衛企業との協力により、日本はAIベースのレーダーシステムと宇宙レーダーシステムを構築中。航空交通を管理し、天候を監視するための包括的なインフラも市場発展を可能にします。

非防衛分野では、3Dレーダーは民間航空、海上パトロール、気象観測でより多く使用されています。FAAやNASAなどの政府による奨励が、航空宇宙および衛星ベースのレーダー技術の革新を促進しています。

中国市場の展望

中国の3Dレーダー市場は、軍事近代化、航空宇宙技術開発、空域監視要件の増加により急成長しています。地政学的緊張の高まりにより、政府はミサイル防衛、ドローン探知、国境警備のための次世代レーダー・システムに多額の投資を行っています。

中国は、国産レーダー技術とAIベースの追跡システムの開発に注力し、防衛を強化しています。また、民間航空、宇宙探査、気象観測施設の拡大により、高度な3Dレーダー技術の需要が高まっています。

カテゴリー別市場展望

E/Fバンド(Sバンドレーダー) – 周波数帯域別

E/Fバンド(Sバンドレーダー)は、長距離追跡、気象監視、軍事偵察に最適な周波数帯域を有しています。E/Fバンドは、視認性の低い目標を探知・追尾する性能に優れているため、航空早期警戒システム、海上航行、弾道ミサイル探知に最適です。

干渉や信号の減衰に耐えるこの帯域の能力は、より優れた目標識別と状況認識を可能にし、民間と軍事の両方の用途で不可欠な要素となっています。宇宙ベースのモニタリング、高度なレーダー技術、UAV検出装置への投資の増加がこのセグメントの成長に拍車をかけており、北米、ヨーロッパ、アジア太平洋地域で需要が加速しています。

3Dレーダーハードウェア – コンポーネント別

送受信機付きアンテナなどのハイエンドレーダー素子とプロセッサが、3Dレーダーハードウェアセグメントシステムの基本コンポーネントを構成しています。高解像度のイメージングとリアルタイムの状況認識は、これらの要素から生まれ、航空監視製品、海上ナビゲーションシステム、防衛軍事システムの機能を実現します。

レーダーハードウェアの開発は、固体システムフェーズドアレイとAI駆動処理アルゴリズムの技術進歩から恩恵を受けます。自律走行車やスマート防衛システムのための3Dレーダー実装への投資が強化されるため、市場は技術革新によって進歩します。

競合分析

3Dレーダー分野は、前例のない技術的進歩や、状況認識の向上と信頼性の高い検出能力の要件に企業が重点を置いているため、激しい競争にさらされています。

企業は最新の研究活動に資金を投じ、感覚的な距離検出やターゲット識別機能とともにレーダーの解像度能力を向上させています。戦略的買収や業務提携、合併により、企業はグローバルレベルで新興市場を追求することができます。

市場における基本的な強みは、優れた製品品質と顧客に対する優れたサービスを組み合わせた高度な技術です。市場トレンドを定義する力は、業界リーダーが中小企業との競争を弱める収益機会を得る人工知能の進歩と並んで、規制改革や安全保障上の懸念に由来します。

主なプレーヤーは、Airbus Defense and Space、BAE Systems plc、Harris Corporation、Honeywell International Inc、Leonardo S.p.A.、Lockheed Martin、Northrop Grumman Corporation、Rockwell Collins、SAAB Group、Thales Groupなどです。

ノースロップ・グラマン社

レーダー技術のスペシャリストであるノースロップ・グラマン・コーポレーションは、航空監視ミサイル防衛と早期警戒能力に重点を置いた高性能レーダー製品で市場をリードしています。AESA(アクティブ電子スキャン・アレイ)レーダーの技術革新により、追跡・探知能力を強化し、高い評価を得ています。

ノースロップ・グラマンは、アメリカ国防総省とパートナー国の両方から契約を獲得するため、世界中の防衛部門と提携を結ぶ決意をもって行動しています。人工知能がノースロップ・グラマンのレーダー・ソリューションの原動力となっているのは、脅威を探知する能力を高めるためです。

同社は、継続的な研究開発投資を通じて将来のレーダー技術の進歩を実現し、複雑な軍事作戦が次世代マルチドメイン認識システムの恩恵を受けられるようにしています。

エアバス・ディフェンス・アンド・スペース

エアバス・ディフェンス・アンド・スペースの3Dレーダー部門は市場をリードしており、その科学者たちは専門知識を空中、地上、宇宙監視レーダーシステムに応用しています。合成開口レーダー(SAR)技術は、地球を監視し、情報を収集し、軍事偵察活動を支援するこの高度なシステムから中核機能を獲得しました。

エアバスは欧州の防衛当局と積極的に協力し、主要な安全保障活動や偵察活動を行っています。同社のレーダー製品は、有人および無人の航空機プラットフォームを強化し、リアルタイムの状況認識を提供します。同社は革新的な方法を用いて、世界的な防衛、宇宙探査、国土安全保障用途の次世代レーダー技術を向上させています。

タレス・グループ

タレス・グループは、3Dレーダー業界の主要勢力として、防空システム、戦場管理能力、海上用途に独創的な回答を提供しています。タレスはセンサーフュージョンと人工知能レーダーの開発で業界をリードしています。

タレス・グループは世界中で事業を展開し、軍事力を通じて重要な防衛・安全保障ソリューションを各国に提供しています。同社は研究開発活動に多額の資金を投入し、将来の空とミサイルの脅威から身を守る高度なレーダーシステムを開発しています。継続的な革新的研究努力により、同社は統合レーダーネットワークと安全な電子戦システムおよび電子通信の最前線に位置しています。

市場展望

3Dレーダー市場は、次世代偵察、防空、UAVの必要性から大幅な成長が見込まれます。地政学的緊張の高まりと国防支出の増加により、世界各国の政府は状況認識を強化するために最先端のレーダー技術に資金を投入しています。また、レーダーシステムにAIや機械学習技術を応用することで、精度を高めて複数の目標を探知・追跡する能力が向上します。

商業環境では、3Dレーダーは航空交通管理、気象監視、自動車、特に自律走行車の導入以降、ますます使用されるようになっています。アクティブ電子スキャンアレイ(AESA)とソフトウェア定義レーダー(SDR)は、性能と効率を高める主要な推進力です。

3Dレーダー市場は北米が支配的で、ヨーロッパ、アジア太平洋がこれに続きます。大手企業は技術革新と戦略的パートナーシップを重視。全体として、3Dレーダー産業は、防衛のアップグレードと商業化に助けられ、積極的な成長を目撃するでしょう。

3Dレーダー産業は、高度な監視、防空システム、UAVに対する需要の高まりにより大きく成長するでしょう。各国が緊張を高め、防衛予算を引き上げる中、各国政府は状況認識を強化するために最先端のレーダー技術に投資しています。レーダー・システムにAIや機械学習技術を統合することで、より高い精度で複数の目標を探知・追跡する能力が高まります。

事実 MR社は、最近発行したレポートの中で、3Dレーダー市場の各地域に位置する主要メーカーの価格帯、売上成長率、生産能力、投機的な技術拡張に関する詳細な情報を提供しています。

3Dレーダー市場調査のセグメント化

提供製品別:

ハードウェア

ソフトウェア

サービス

コンサルティング

インストールと統合

メンテナンス

周波数帯域別 :

HF-UND-VNF-レーダー

Cバンド(UHFレーダー)

Dバンド(Lバンドレーダー)

E/Fバンド(Sバンドレーダー)

その他の周波数帯

産業別 :

自動車・公共インフラ

エネルギー・ユーティリティ

官公庁

その他の産業

プラットフォーム別

航空機

地上

海軍

地域別 :

北米

南米

ヨーロッパ

アジア太平洋

中東・アフリカ

エグゼクティブサマリー

分類と市場定義を含む業界紹介

マクロ経済要因、市場ダイナミクス、最近の業界動向を含む動向と成功要因

2020年から2024年までの世界市場需要分析と2025年から2035年までの予測(過去分析と将来予測を含む

世界市場の2020年~2024年分析と2025年~2035年予測

提供製品別

周波数帯域別

産業別

プラットフォーム別

地域別

製品別

ハードウェア

ソフトウェア

サービス

コンサルティング

インストールと統合

メンテナンス

周波数帯域別

HF-UNDレーダー

Cバンド(UHFレーダー)

Dバンド(Lバンドレーダー)

E/Fバンド(Sバンドレーダー)

その他の周波数帯

産業別

自動車・公共インフラ

エネルギー・ユーティリティ

官公庁

その他の産業

プラットフォーム別

航空機

地上

海軍

地域別

北米

中南米

東ヨーロッパ

西ヨーロッパ

東アジア

中東・アフリカ

北米主要セグメント・国別売上分析 2020~2024年および2025~2035年予測

中南米 売上高分析 2020~2024年および2025~2035年予測:主要セグメント別/国別

西欧 売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

東ヨーロッパの販売分析 2020~2024年と2025~2035年の予測:主要セグメント別/国別

東アジアの販売分析 2020~2024年と2025~2035年の予測:主要セグメント別/国別

南アジア太平洋地域の販売分析 2020~2024年および2025~2035年予測:主要セグメント別および国別

中東・アフリカ地域 売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

2035年までの販売予測:30ヶ国:提供製品別、周波数帯域別、産業別、プラットフォーム別、地域別

競合評価、主要プレーヤー別企業シェア分析、競合ダッシュボード

企業プロフィール

Airbus Defense and Space

Bae Systems plc

Harris Corporation

Honeywell International Inc

Leonardo S.p.A.

Lockheed Martin

Northrop Grumman Corporation

Rockwell Collins

SAAB Group

Thales Group

*** 本調査レポートに関するお問い合わせ ***