世界の5Gデバイス市場(2025年~2033年):フォームファクター別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

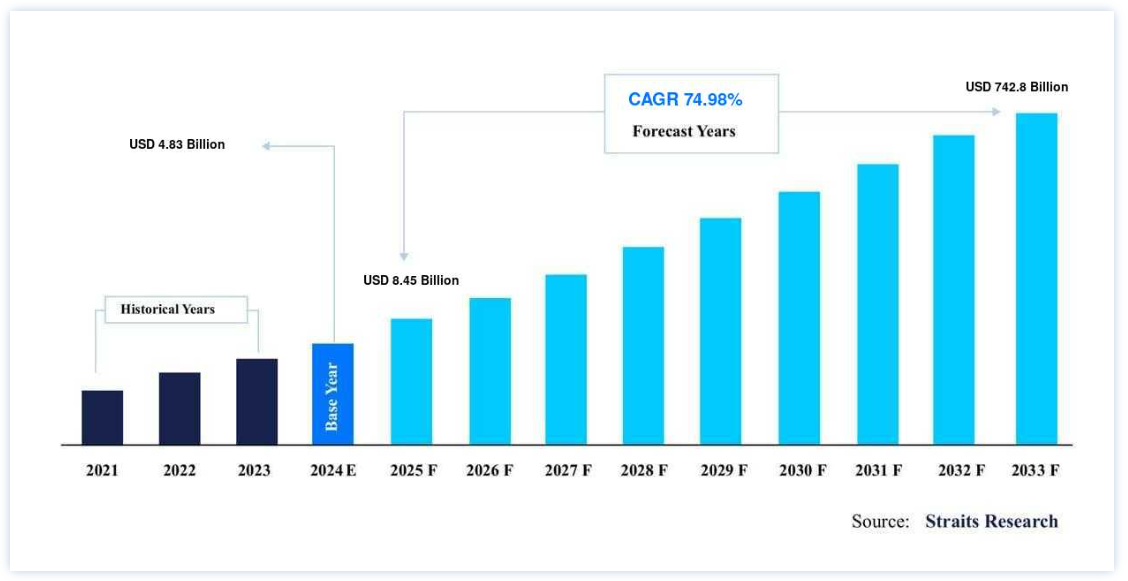

世界の5Gデバイス市場規模は、2024年には48.3億ドルと評価され、2025年には84.5億 ドルから2033年には7428億ドルに達すると予測されている。2025年には450億ドル から2033年には7,428億ドル まで成長し、予測期間(2025-2033年)のCAGRは14.90% である。

次世代無線通信である5G技術により、最速かつ最も安全な無線ネットワークが顧客に提供される。 消費者の接続、通信、計算、連携するデバイス、ネットワーク、サービスの管理方法は、5G技術の結果、すべて変化する。 高品質の通信サービスと迅速なインターネット・アクセスを通じてパフォーマンスを向上させるため、スマート機器のメーカーはスマートフォン、タブレット、その他の通信機器に5G技術を組み込んでいる。 5Gデバイスのメーカーは、迅速なドキュメント共有、超安全なホットスポット、管理された安全な接続性などの機能を提供し、ユーザー体験を向上させている。

5Gデバイス市場の成長要因

世界的なデバイス数とエンドポイント数の持続的増加

モノのインターネット(IoT)の採用と新しいアプリケーションやビジネスモデルの創出により、接続されるデバイスやエンドポイントの数は世界的に増加している。 5Gの特徴である大規模マシン型通信(mMTC)は、数百億台のネットワーク対応デバイスの無線接続を可能にする可能性を秘めている。 最新の通信システムはすでに数多くのmMTCアプリケーションをサポートしている。 4G LTEと比較して、5Gはより高速かつ大容量でデータを転送できる。 モノのインターネット(IoT)環境では、スピードが必ずしも良いとは限らず、エンド・デバイスからより多くの電力を消費することが多いため、スピードが不可欠でさえある。 そのため、Cat-M1(1.4MHz帯域幅で動作)やナローバンドといった新しいタイプのデバイスが、5G NR規格(NB-IoT)によって導入されることになる。 Cat-M1とNB-IoTは、2つのマッシブIoT技術であり、現在も世界中で広く採用されている。 エリクソンによると、マッシブIoTの接続数は約2倍の2億接続になると予想されている。

コンポーネントとデバイスレベルでの技術革新

市場では数多くのデバイスやコンポーネントの開発が進み、5Gガジェットの利用を後押ししている。

例えば、クアルコムやメディアテックなど複数の企業が5Gをサポートするチップセットをリリースしており、多くのスマートフォン・メーカーがこれらのチップセットを使用している。

より手頃な価格のチップセットを市場に投入するため、これまではフラッグシップ端末に限られていたミッドレンジのスマートフォンも5Gに対応している。 Qualcomm Technologies, Inc.は、5G技術に対応した初の4シリーズ・モバイル・プラットフォーム、Qualcomm Snapdragon 480 5Gモバイル・プラットフォームを発表しました。 Snapdragon 480のようなミッドレンジプロセッサの導入により、スマートフォンユーザーは世界中で5G接続を利用できるようになります。

阻害要因

規制と標準化の遅れ

政府当局は、特にネットワークの拡大に必要な追加インフラを考慮する場合、5Gの展開において頻繁に役割を果たす。 プロバイダーは新しい基地局、アンテナ、中継器を設置する必要がある。 加えて、当局は5Gサービスをさまざまな垂直産業にわたって波状的に攻撃する必要がある。 EMF放射、インフラ共有、周波数帯へのアクセス、サイバーセキュリティを管理する規制は、その一例である。 米国の大手通信事業者はすべて、特定の市場に断続的に接続しながら5Gネットワークを運用している。 米連邦通信委員会は、5Gの導入やRF周波数の制限に関する規則を改正しないことを決定した。 こうした規制や基準の導入が遅れることは、市場の成長を妨げる可能性がある。

市場機会

産業部門からの需要増加が見込まれる

産業分野は5Gで大きく進歩する。 ほとんどの5Gネットワークは4Gインフラの上に構築されるとはいえ、企業は新しいアンテナ、より多く、より小さなセル、より強力なプロセッサを備えた、高密度化された新しいネットワーク・インフラに投資している。 カメラ、コンピューター・ビジョン、機械学習による視覚的品質チェックなど、いくつかの画期的な技術を可能にすることで、5Gは産業オートメーションの次の波に拍車をかけることになる。 多くの産業用企業が、日常業務でこの技術をどのように利用するかを決定している。 5Gが商業的に利用可能になれば、10Gbpsのデータ速度は通常妥当なものと考えられる。

地域別インサイト

アジア太平洋地域:CAGR 74.8%で支配的な地域

アジア太平洋地域は世界の5G機器市場で最も大きなシェアを占めており、予測期間中のCAGRは74.8%で成長すると予想されている。 中国はアジア太平洋地域で最も普及している5Gネットワークの1つである。 工業情報化省は、IoT端末と基地局間の通信には無線モジュールが必要だとしている。 モノのインターネット(IoT)向けのセルラー組込み無線モジュール・ソリューションを提供する同社によると、中国移動通信(チャイナモバイル)のスタンドアロン構造5Gネットワーク下での最初のデータ通話とエンド・ツー・エンドのデータ伝送サービスは、Fibocomの5Gモジュール、FG150とFM150によって完了した。 ダウンロード速度は100Mbpsを超えた。 中国に本社を置くTCL社は最近、5Gのモバイルネットワーク速度を向上させる全く新しいルーターを発表した。 TCL HUBLINK 5G CPEは、薄型のシリンダー型デザインで提供される。 この5Gハブはセットアップと操作が簡単で、NFC、Bluetooth 5.1、Zigbee 3.0などの接続機能を備えていると宣伝されている。 インドではまだ5Gが導入されていないにもかかわらず、デバイスのエコシステムはすでに発展し始めている。 これは、端末が5Gに対応しており、通信事業者のサービスが利用可能になり次第、利用できる可能性があることを示している。

欧州:CAGRが最も高い急成長地域

欧州はCAGR 75.3%で成長し、予測期間中に364億9,168万米ドルを生み出すと予想されている。 多くの欧州諸国は、5Gをパンデミック回復のための重要なツールとして取り上げている。 ドイツでは、5Gはモバイル・カバレッジを加速し、ホワイト・パッチを最小化するための重要な手段と考えられている。 さらに、バークレイズの調査によると、この技術は2025年までに英国経済を年間157億ポンド押し上げる可能性があるという。 黎明期とはいえ、5G技術はメディアやエンターテインメントの分野で利用されている。 BBCニュースのカメラは5Gモデムに接続されており、チャンネルは新しいネットワークを活用し、制作チームはライブ再生用にビデオを圧縮・解凍する様々なエンコーディングソリューションを調査することができる。 EUは、加盟国に対し、セキュリティ上のリスクがあると判断された通信事業者から重要な5Gインフラコンポーネントを締め出す権限を持つことを示唆した。 マイクロソフト、デル、HP、レノボはいずれも、インテルのXMM 8000シリーズ・モデムを搭載した5G対応ノートパソコンを欧州市場に供給することを発表した。

北米は予測期間中に大きく成長すると予想されている。 北米のサービスプロバイダーは、モバイルブロードバンドに特化した5Gサービスを商業的にリリースしている。 この地域での技術の早期導入は、3つの周波数帯すべてに対応する5G端末を導入することで可能になる。 現在、5Gサービスは4Gサービスと組み合わされるか、消費者が5Gをカバーする地域からそうでない地域に移動する際に4Gに切り替えられている。 エリクソン・モビリティ・レポートによると、2026年までに北米のモバイル契約の80%に5Gが必要になるという。 5G対応機器へのアクセスが容易になることで、5Gの契約数と導入ペースは飛躍的に増加すると予測されている。 エリクソンはカナダの通信事業者ロジャースと共同で、同国初の5Gネットワークを展開する計画を明らかにした。 カナダのサービス・プロバイダーは、4G資産を活用して5Gを導入するため、3.5GHz帯の電波とエリクソンのスペクトラム・シェアリング技術の利用も目指している。 基幹産業、交通産業、無線産業におけるエリクソン製品・サービスの展開も、5G展開の一部となる可能性がある。

世界の他の地域と比較すると、ラテンアメリカは現在、生産性と経済成長の面で後れを取っている。 しかし、デジタルトランスフォーメーションの採用により、この地域はその両方から恩恵を受けるだろう。 OmdiaとNokiaによる論文「Why 5G in Latin America」は、この地域は5Gを含むブロードバンド接続の大幅な改善を必要としていると主張している。 スマートフォンから固定ワイヤレス機器に至るまで、5Gデバイスの利用可能性が高まるにつれて、ダイナミックな周波数共有が、最近モバイル・ブロードバンド用に多くの周波数を割り当てたラテンアメリカ諸国における5Gのデビューを早める役割を果たすかもしれない。 ラテンアメリカ諸国では、機器の不足と規模の経済により、最近導入された5Gネットワーク・サービスが急速に普及することはないかもしれない。 湾岸諸国の多くは、外国資本を呼び込み、国内の繁栄を促進するため、デジタル開発に注力している。 第5世代(5G)モバイル通信ネットワークの一般利用は、こうしたデジタル変革にとって極めて重要である。

5Gデバイス市場 セグメンテーション分析

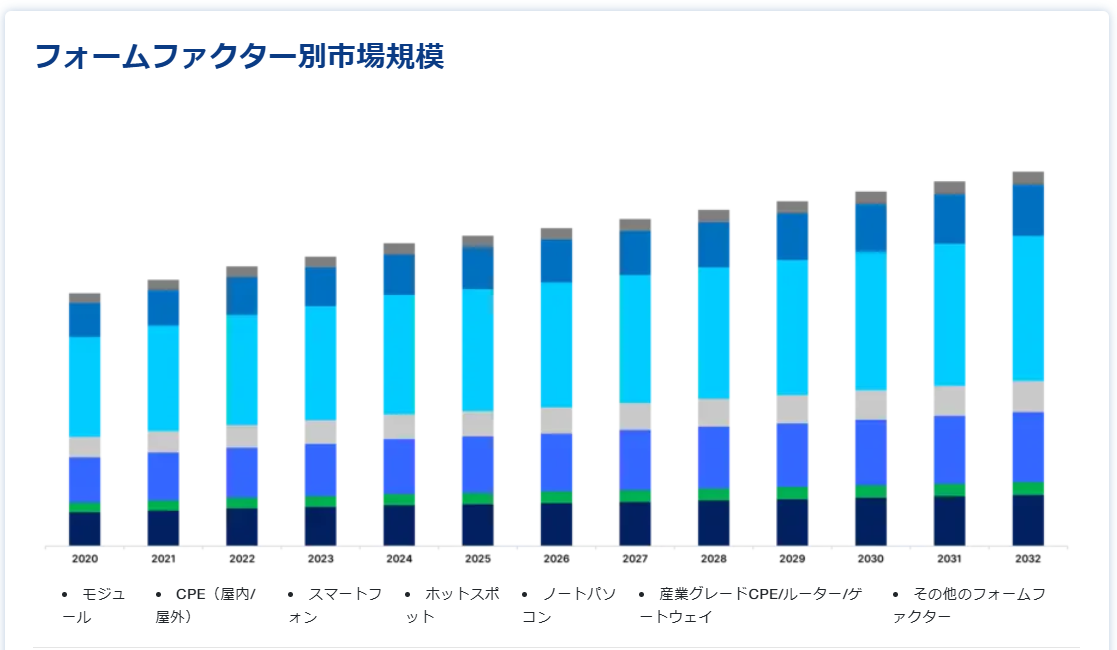

フォームファクター別

スマートフォン分野は市場貢献度が最も高く、予測期間中の年平均成長率は74.2%と予想される。 超高帯域幅、超低遅延、大規模接続の需要が高まっており、市場拡大の見通しが立っている。 さらに、エネルギー管理やスマートホームグッズなどの統合IoT(モノのインターネット)アプリケーション向けの高速データ接続の需要が、予測期間中に高まると予測される。 スマートフォンのメーカーは、需要の高まりに対応して5Gポートフォリオを多様化するため、ベースバンド開発に注力している。 一例として、ファーウェイとサムスンは、他のチップメーカーへの依存度を下げ、ソフトウェアとハードウェアの融合による製品の差別化能力を向上させるため、自社デバイス用のベースバンドを作成している。 さらに、スマートフォンと接続されたヘルスケア機器、自動車、車両管理活動の増加傾向により、5Gスマートフォンの需要は予測期間を通じて増加すると予測されている。

CPE(Customer Premise Equipment)は、ビジネスの世界では「顧客端末装置」とも呼ばれる。 CPEは、無線端末アクセス機器として、ルーター、基地局、APなどから無線信号を受信することができる。 さらに、5G/4G信号をWi-Fi信号に変換し、インターネットアクセスのために複数のハードウェアデバイスに同時に提供することができる。 そのため、CPEは農村部、都市部、施設、産業、病院、コミュニティなどの環境におけるワイヤレス・インターネット・アクセスに広く活用することができ、有線ネットワークの設置費用を最小限に抑え、ネットワークのラストマイルの問題を解決することができる。 CPEは、信号の到達範囲を効果的に拡大しながら、信号リレーの問題を解決することができる。 CPEは屋内用(エミッションパワー500-1000mW)と屋外用(エミッション最大2000mW)に分かれており、より過酷な環境にも耐えることができる。 このことは、企業による市場への投資を促し、セグメントの成長を加速させている。

周波数サポート別

サブ6GHzセグメントが最も市場シェアが高く、予測期間中の年平均成長率は9.6%と予想されている。 6GHz以下の低・中周波数帯域はサブ6GHzと呼ばれる。 中間周波数帯は3.4GHzと6GHzの間に位置し、低周波数帯は1GHz未満である。 6GHz以下の周波数帯域は、mmWaveの周波数帯域と比較すると、速度は遅いが到達範囲は広く、セルラー通信に適している。 サブ6GHzで動作するネットワークは、ミリ波とLTEの中間の速度で動作する。 米国については、2020年8月にオープンシグナルが複数の国で実際の5Gの速度を調査した結果、LTEの28.9Mb/sに対して約50.9Mb/sという結果が出たが、これは当時の同国のカバレッジの大半がサブ6GHzであったためである。 4G LTEのユーザーを新しい5G技術に転換することで市場での競争力を得るため、通信事業者は低周波数帯であるサブ6GHz帯のネットワークも展開している。 ダイナミック・スペクトラム・シェアリング(DSS)の利用は、新たな機器を必要とせずに4Gと5Gの両方を放送するために無線を共有することを可能にし、4Gから5Gへの移行をさらに支援する。

26GHzから60GHzの高周波数帯はミリ波と呼ばれる。 これらの5Gネットワークは非常に狭い範囲でありながら、非常に高速である。 ヨーロッパ、北米、中国の大都市中心部など、大容量を必要とする地域では、mmWave周波数帯が利用されている。 より広帯域で高速、低遅延の5Gのための、より手頃な代替手段がmmWaveによって提供されることになる。 さらに、日本、韓国、米国を含む国々は、すでに5GのmmWave周波数帯を割り当てている。 5G機器の技術開発は、Massive MIMO(多入力多出力)、柔軟なビームフォーミング、高度なアンテナ処理操作の小型化などの技術進歩に助けられてきた。 高速インターネットが産業・商業用途に不可欠になるにつれ、より高速なmmWaveネットワークが必要とされている。 市場では、より高速な通信を実現するために、複数のベンダーがmmWaveの利用を推進している。

5Gデバイス市場セグメント

フォームファクター別(2021年〜2033年)

モジュール

CPE(屋内/屋外)

スマートフォン

ホットスポット

ノートパソコン

産業グレードCPE/ルーター/ゲートウェイ

その他のフォームファクター

スペクトルサポート別(2021年~2033年)

サブ6 GHz

ミリ波

両方のスペクトラムバンド

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の5Gデバイス市場規模分析

9. 北米の5Gデバイス市場分析

10. ヨーロッパの5Gデバイス市場分析

11. APACの5Gデバイス市場分析

12. 中東・アフリカの5Gデバイス市場分析

13. ラタムの5Gデバイス市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***