世界の5Gインフラ市場(2025年~2033年):通信インフラ別、スペクトラム別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

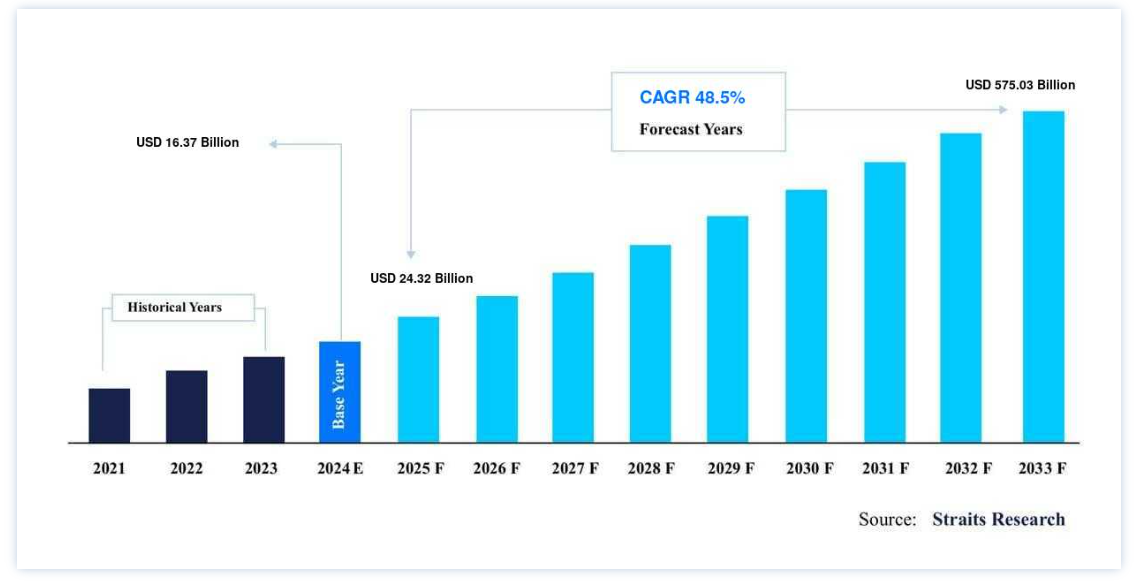

世界の 5Gインフラストラクチャ市場規模は、2024年には 163.7億米ドル と評価され、2025年には 24.2億米ドル に達すると予測されている。2025年には320億ドル から2033年には621億ドル に成長し、予測期間中(2025年~2033年)のCAGRは14.90% である。

5Gインフラは、IoTデバイス、半自律走行車、拡張現実を動かす大きなデータストリームに低遅延カバレッジを提供する。 モバイルネットワークの第5世代技術標準に必要な、エッジの計算能力を備えたマクロおよびスモールセル基地局のネットワークは、5Gインフラと呼ばれる。 高速ネットワーク接続に対する需要の高まりにより、企業は業務効率を高め、プロセスコストを削減するために、アップグレードされたネットワークインフラを導入するようになっている。 このように、顧客に強化されたサービスを提供するために、企業全体でアップグレードされたネットワーク・インフラストラクチャの導入が堅調であることから、世界的に5Gインフラストラクチャの需要が高まると推定される。

5G技術は、超高精細(UHD)ビデオ、シームレスなビデオ通話、仮想現実(VR)や拡張現実(AR)ゲームなど、いくつかのユースケースのユーザー体験を向上させると予想される。 いくつかの製造施設は、競争の激しい業界で生き残るために、総生産量を高め、業務効率を改善し、コストを削減するための技術革新に注力している。

5Gインフラ市場の成長要因

データトラフィックの継続的な増加とそれに伴うネットワーク容量拡張の必要性

5Gインフラの必要性は、データトラフィックの継続的な増加とネットワーク容量拡張の必要性によってもたらされる。 COVID-19の大流行により、世界中で何百万人もの人々が仕事や自宅での学習などにテレビ会議を利用するようになった。 2020年3月から4月にかけて、3大プラットフォームの1日の利用者数は7億人と報告されている。 その他のプラットフォームを含めると、ユーザー総数は世界人口のおよそ10分の1に達した

Zoomの平均ユーザー数は、2019年12月の1,000万人から2020年4月には3億人に増加した。 1 CiscoのWebexの2020年3月のユーザー数は3億2,400万人で、前月から2倍以上に増加した。 2 2020年4月、Microsoft Teamsの1日の利用者数は7,500万人だった。 3 自宅に閉じこもることで、ソーシャルメディア、ビデオストリーミング、オンラインゲームの利用も増えた。 こうしたオンライン活動の結果、データトラフィックが大幅に増加した。 スペインではシャットダウン後、インターネット・トラフィックが40%増加し、モバイル・データ・トラフィックは25%増加した。

超低遅延の必要性

レイテンシーとは、データパケットの隙間時間または転送速度のことである。 パケットを送信してから受信者が受信するまでの時間を片道遅延という。 一方、往復遅延はパケット送信から確認応答受信までの期間である。 IoT、コネクテッド・デバイス、人工知能、拡張現実や仮想現実といったインテリジェントなコンセプトの登場が加速している。 しかし、高遅延の問題により、企業はこれらの技術の可能性を十分に引き出すことができない。 その結果、5Gは低遅延とユーザー・エクスペリエンスの向上を提供するため、人気が高まっている。

遠隔医療は、病院や他の医療提供者が、生命を脅かすシナリオの間に遅延なくリアルタイムのデータを接続することができ、最も重要な低遅延アプリケーションの1つになる可能性がある。 この技術の低遅延率は、まもなく遠隔ロボット治療につながる可能性が高い。 そのため、低遅延に対するニーズの高まりが、5Gネットワークの需要を煽ると予想される。

抑制要因

高まるサイバーセキュリティの脅威

5Gの普及が正式に始まり、人間の生活や仕事に影響を与える可能性のある多くの利点がもたらされた。 より高速な接続性、超低遅延、より大きなネットワーク容量により、5Gは工場現場からクラウドに至るまで、必要不可欠なインフラ・アクションのオペレーションを再構築する。 大規模な接続、機能、サービスが強化され、スマートシティ、自動運転車、遠隔手術、その他の新技術への道が開かれる。

一方、5Gネットワークは、貴重な情報や知識を狙うサイバー犯罪者や外国の敵対者にとって魅力的な標的であり、世界的な撹乱要因にもなっている。 IoTシステムの急速な拡大は、ネットワーク家電、家電、ビジネス、産業用IoT(IoT)機器によって促進されてきた。 5G技術は特定のIoT機能を向上させており、IoTデバイスの拡大と組織や個人が対処できないセキュリティ問題をもたらす可能性が高い。

クラウド、AI、IoTなど新技術の急速な発展にセキュリティ専門家は遅れをとっている。 2021 (ISC)2 Cybersecurity Workforce Studyによると、情報セキュリティ専門家の労働力格差は272万人に上る。 多くの機関がその空白を埋めるためにセキュリティの自動化や機械学習による救済策に目を向けているが、これらのソリューションがすべてのリスク領域をカバーするわけではない。 このような人材不足は、第5世代ネットワークの導入や利用拡大を試みる企業に問題を引き起こす。 さらに、新技術の導入を急ぐあまり、そのほとんどが適切な計画や専門知識なしに行われるため、企業は巨額の損失をもたらすセキュリティ侵害にさらされることになる。

市場機会

スマートシティのユースケース・アプリケーションに向けた5gネットワーク・インフラの導入拡大

世界の都市化は加速しており、現在、世界の人口の54%以上が都市に居住している。 北京、上海、広州、深圳など、中国の多くの都市は1,000万人以上の人口を抱えている。 近年、都市はより広範かつ複雑になっており、多くのリスクや懸念、管理上の課題が生じています。

5Gワイヤレスネットワークが可能にする経済効果とスマートシティのメリットの両方を達成するために必要なスモールセルの高密度化を支援するために、自治体のリーダーは、通信事業者が自治体に次世代インフラを展開するための投資を促進するためにいくつかの措置を講じる必要があります。

都市は、モノのインターネット(IoT)、人工知能(AI)、クラウド・コンピューティング、および高速通信ネットワークにより、運営、サービス提供、および住民や企業のサポートにおいて、より革新的になっています。 速度、帯域幅、データスループットが大幅に向上した5Gネットワークの継続的な展開は、スマートシティの世界的な発展を加速させるだろう

地域別インサイト

アジア太平洋地域:市場シェア35.50%の支配的地域

アジア太平洋地域は、最も支配的で急成長している地域である。 2030年には年平均成長率52.6%で780億米ドルに達すると推定されている。 これは、KT Corporation、China Mobile Limited、NTT Docomo Inc.などの大手通信サービスプロバイダーが5G新無線インフラを積極的に展開しているためである。 さらに、中国、日本、韓国の政府は、多くの加入者ベース間の高速データ接続に対する需要の増加に対応するため、複数のサブ6GHz、ミリ波周波数帯のリリースに注力している。 その結果、この地域の市場は予測期間中に拡大すると予想される。

また、複数の5Gや通信サービスの存在が需要を牽引すると予想される。 中国が市場を支配すると予想される。 MIITの発表によると、中国は今年中に200万台の5G基地局を設置し、先進的な6G無線システムの開発を策定しながら、同国の次世代モバイルネットワークの拡大を加速させる予定だ(MIIT)。 現在、中国本土では142万5,000の5G基地局が稼働しており、全国で5億人以上の5Gユーザーをサポートしている。

欧州:最も高い成長率で急成長している地域

欧州は、ベンダーや通信事業者が同地域での技術導入に積極的に投資していることから、同市場における世界需要の第2位に位置している。 2030年には年平均成長率49.6%で1,315億米ドルに達すると予測されている。 欧州委員会と欧州のICT業界による官民パートナーシップ(5G PPP)は、5Gインフラを提供することで、新たな世代に向けたソリューション、アーキテクチャ、技術、標準を提供する。

北米市場は、AT&T Inc.、Sprint Corporation、T-Mobile、Verizon Communicationsといった大手サービスプロバイダの存在により、予測期間を通じてかなりのCAGRで成長すると予測されている。 前述の企業が5Gインフラ建設に幅広く取り組んでいることが、この地域の市場成長を加速させると予想される。

例えば、T-モバイルとエリクソンは2018年9月、T-5Gモバイルのネットワーク・インフラを強化するため、35億米ドルの契約に合意した。

この契約の一環として、エリクソンはTモバイルに高速インターネットを提供するための5G新無線(NR)用のハードウェアとソフトウェアを提供する。 さらに、自律型工場建設のための高速データ・ネットワークの必要性が高まっていることから、次世代ネットワーク・インフラの採用が今後数年間で増加すると予測されている。

5Gインフラ市場 セグメンテーション分析

通信情報別

無線アクセスネットワーク(RAN)は、ハードウェア分野で最も優位な地位を占めている。 2030年には年平均成長率54.2%で880億米ドルに達すると予測されている。 この背景には、複数のスモールセルとマクロセル基地局を備えた5G RANが世界中で堅調に展開されていることがある。 ネットワーク・サービス・プロバイダーの間では、全体的なインフラ・コストとネットワークの複雑さを軽減するため、仮想RANと集中型RANの導入が急速に進んでいる。 さらに、仮想RANの運用効率を向上させるためのSDN(Software-Defined Networking)技術の利用が、セグメント全体の成長に重要な役割を果たすと期待されています。

コアネットワークは、2030年までに年平均成長率58.3%で840億米ドルの市場規模に達すると推定されています。 コア・ネットワークは、ネットワーク・トラフィックの処理と消費者情報の保存において重要な役割を果たしている。 しかし、大手ネットワークサプライヤーは、総所有コスト(TCO)を削減し、流暢な接続性を実現するために、クラウドベースの5Gコアネットワークの実装に移行しつつある。

例えば、2020年4月、エリクソンとBritish Telecommunication PLC(BT)は、個人消費者や企業の高速帯域幅のニーズを満たすため、スタンドアロンおよび非スタンドアロンネットワーク向けの完全なクラウドネイティブモバイルパケットコアの実装を契約した。

スペクトラム別

サブ6GHzセグメントが世界市場で最も大きなシェアを占めている。 2030年には750億ドルに達し、年平均成長率は38.5%になると予想されている。 これは、重要な通信サービス・プロバイダーが低帯域と中帯域の周波数を取得するために莫大な投資を行い、その結果、消費者、企業、産業に広帯域サービスを提供するようになったためである。 最近では、中国、米国、日本、韓国など、重要な国々の政府が6GHz以下の周波数をリリースし、各国で高速インターネットサービスを提供している

mmWaveセグメントは最も急成長している。 2030年には年平均成長率78%で1,290億ドルに達すると推定されている。 米国連邦通信委員会(FCC)は、自律走行車などのアプリケーション向けに遅延の少ない接続性を提供する目的で、24.25~24.45GHz、24.75~25.25GHz、47.2~48.2GHz、38.6~40GHzなど、複数のmmWave周波数を発表した。 また、ロシア、韓国、日本、イタリアなど他の国々も、データ・サービスを向上させるためにミリ波周波数を利用している。 このように、多くの国の主要な連邦政府がmmWave周波数のリリースに重点を置くようになっており、mmWaveセグメントの成長が拡大すると予想される。

ネットワーク・アーキテクチャ別

スタンドアロンが最も急成長しているセグメントである。 2030年には100億米ドルに達し、年平均成長率は82.3%になると予想されている。 急成長する産業のデジタル化は、世界中のサービス・プロバイダーに新たな収益源をもたらした。 マシン・ツー・マシン間の中断のない接続性を提供するため、遅延の少ない超高信頼性の高周波接続に対するニーズが高まっています。 同様に、自律走行車間のシームレスな通信を発見するために、最小の待ち時間で統一された帯域幅容量の要件は、輸送および物流セクターにおける5Gインフラの必要性を促進すると予測される。 そのため、上記のような垂直分野全体におけるデータ速度の高速化に対する需要が、単独でのセグメント成長を引き起こすだろう。

2022年までの世界市場における収益シェアが80%を超えるノン・スタンダロン(NSA)ネットワーク・アーキテクチャは、収益性の高い成長が見込まれる。 これは、ノン・スタンドアロン・ネットワークが早期に世界的に採用されたことに起因している。 ノン・スタンドアロン・ネットワークは通常、現行のLTEネットワークと組み合わせて設置される。 また、5G NSAネットワークモデルは、AT&T、Verizon Communication、China Mobile Limitedなど、いくつかのトップサービスプロバイダーによって、クラウドベースのAR/VRゲームやUHD映画などの主要なユースケース向けに導入されている。

非スタンダロン(NSA)ネットワークアーキテクチャが市場で最も支配的な地位を獲得している。 2030年には年平均成長率42.9%で1,075億ドルに達すると推定されている。 これは、非スタンダロン型ネットワークが世界的に早期に展開されたことによる。 非スタンドアローンネットワークは通常、従来のLTEインフラと統合して展開される。 また、AT&T社、Verizon Communication社、China Mobile Limited社など多くの大手サービスサプライヤーは、クラウドベースのAR/VRゲームやUHD動画などの主要なユースケースに5G NSAネットワークモデルを採用している。

業種別

企業・法人市場が最大のシェアを占めている。 2030年には400億米ドルに達し、年平均成長率(CAGR)は50.7%になると予想されている。 これは、中断のないデジタル会議、クラウドコンピューティング中のシームレスな接続性、IoTデバイスへの強化された接続性を提供することによるインテリジェントなワークプレイスの構築などのユースケースに対する、より高速なデータ帯域幅のニーズが急増しているためである。

住宅向けは第2位の市場シェアを獲得している。 2030年には年平均成長率50.7%で300億米ドルに達すると推定されている。 インテリジェントホームアプリケーション、クラウドベースの拡張現実/仮想現実ゲームなどにシームレスな接続性を提供する必要性から、住宅用またはコンシューマーアプリケーションへの5Gインフラの導入が進んでいる。

産業用は最も急成長しているセグメントである。 2030年には年平均成長率53.7%で335億米ドルに達すると推定されている。 産業用アプリケーション間の継続的な通信を発見する需要の増加が、予測期間中の産業用セグメントの成長を促進すると予想される。 これらの産業用アプリケーションには、主に協働/クラウドロボット、無人搬送車(AGV)、ワイヤレスカメラなどが含まれる。

エネルギー発電および配電アプリケーションにおける高速インターネットアクセスの需要は、エネルギーおよび公益事業セクターの大幅な成長を促進すると予想される。 輸送・物流分野での5G技術と関連インフラの採用は、遠隔地からの効果的な監視のために船舶やコンテナ/船舶への接続性を向上させる需要の高まりによってさらに促進されると予想される。

5Gインフラ市場のセグメンテーション

通信インフラ別(2021年〜2033年)

ハードウェア

スペクトラム別(2021年~2033年)

6GHz未満

Low Band

Mid Band

ミリ波

ネットワークアーキテクチャ別(2021年~2033年)

スタンドアロン

非スタンダロン

垂直方向別(2021~2033年)

住宅

企業/法人

スマートシティ

産業

エネルギー・公益事業

運輸・物流

公共安全と防衛

医療施設

小売 農業

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の5Gインフラ市場規模分析

9. 北米の5Gインフラ市場分析

10. ヨーロッパの5Gインフラ市場分析

11. APACの5Gインフラ市場分析

12. 中東・アフリカの5Gインフラ市場分析

13. ラタムの5Gインフラ市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***