世界の航空における5G市場(2025年~2033年):接続タイプ別(地上間通信、空対地通信)、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

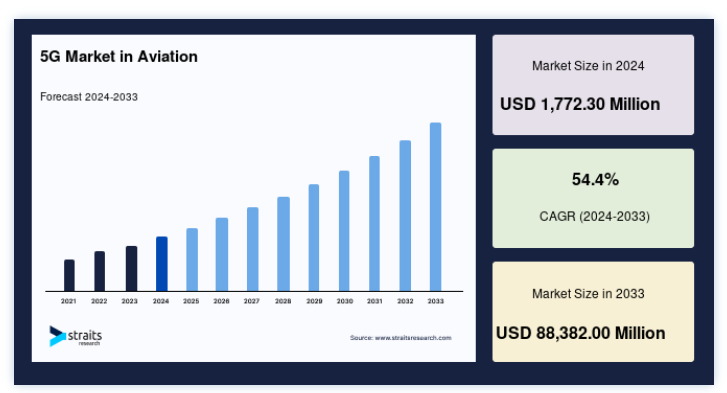

航空におけるグローバルな5G市場規模は、2024年には17億7230万米ドルと評価され、2025年の27億3644万米ドルから 2025年の27億3644万ドルから、2033年には883億8200万ドルに達すると予測され、予測期間(2025年~2033年)のCAGRは54.4%で成長すると見込まれています。

第5世代(5G)ネットワークは、効率的な航空機や空港を運用するために航空分野で利用されている。 5Gネットワークは、製造業、IT・通信、ロボットなどの産業分野に最初の商業的利益をもたらすと期待されている。 しかし、他のいくつかの産業への応用を含む開発の将来性はまだ疑問視されている。 航空業界では、いくつかのエンドユーザー企業が5Gに多額の投資を行っている。 航空分野では無人航空機やドローン産業が活況を呈しているが、民間ネットワークやプライベートネットワーク向けの5Gアプリケーションはまだ開発の初期段階にある。 民間航空、商業飛行、一般航空、UAV監視、その他の分野には、4G/5G ATG-LTEモバイル通信技術に基づく地上-空中ブロードバンドデータ接続の大きな成長と応用の可能性がある。

市場成長要因

より良いフライト体験サービスと高速インターネット接続に対する需要の高まり

空港におけるIT運用の観点から、旅客、訪問者、空港管理目的のために、堅牢なインターネット接続が必要である。 しかし、大規模に展開する場合、サービス継続性の維持が課題となる。 さらに、Wi-Fi対応のデータ・スループットと速度は、オートメーション・アプリケーションやエアポート4.0を実現するために必要なレベルのパフォーマンスには及ばない。 この点を踏まえ、5Gを利用したプライベート無線ネットワークの導入が推進されている。 さらに、空港はケーブルのない独立したネットワーク環境を、公共モバイルネットワーク以外の周波数を使用して、その機器や外部クライアントと運用することができる。 最新のWi-Fi規格であるWi-Fi 6は、Wi-ability Fiを向上させ、トラフィック需要の増加にうまく対応するために策定された。 Wi-Fi 6は、容量、スループット、遅延、接続密度、速度に関する重要な5Gニーズをサポートするため、空港に導入されている。

業界では、6GHz帯を使用するWi-Fi機器をWi-Fi 6Eと呼んでいる。 Wi-Fi 6E規格は、Wi-Fi 6の機能と特徴を6GHz帯に拡張し、より高速なデータ転送速度とパフォーマンスの向上を可能にしている。 Wi-Fi 6ネットワークは、モバイル搭乗券、道案内、ストリーミング、巨大ファイルのダウンロードなどの乗客アプリを改善するため、これらの要素は、フライト体験サービスを改善するために空港での5Gの使用を増加させる可能性があります。 最先端技術のおかげで無線通信の重要性が増すにつれ、コンバージェンスと相互運用性はますます重要になっている。 中立的なホストは、5Gのユースケースをサポートし、あらゆる無線スペクトラムをコントロールするための理想的なビジネスモデルである。

市場の制約

5Gインフラの拡張には多額の初期投資が必要

必要な5Gインフラとソフトウェアのアップデートを国際的に展開するための資本費用が大きな問題となっている。 5Gネットワークの効果的な展開には、大規模な新しいセルサイト、新しいまたは更新された接続ノードと中央スイッチ、ソフトウェア、まったく新しいモバイル機器などがすべて必要になるかもしれない。 5Gは4G標準とは異なる周波数で動作するため、スタンドアロン5Gでは新しいインフラとハードウェアの導入が必要となる。

4Gで使用される波長と比べ、5G規格で使用されるミリ波ははるかに短い。 5G接続は、波長が短いおかげで4G接続よりもはるかに高速に重要なデータを転送できるが、動作範囲もはるかに狭い。 4Gの波長の範囲はほぼ10マイル(約8.5km)である。 5Gの波長範囲は約1,000フィートで、4Gのカバレッジのわずか2%しかカバーしていない。 そのため、強力な5G信号を確保するためには、あらゆる場所に多数の5Gセルタワーとアンテナが必要となり、セットアップコストが上昇する。

キャリアの観点からは、RANとコア・ネットワークが総所有コストを引き上げる。 例えば、タワー、キャビネット、無線アンテナ、ベースバンド処理、電力、冷却装置は、RANが配備する可能性のある基本的なサブコンポーネントの一例である。 また、通信会社が解決しなければならない問題のひとつに、エネルギーコストの上昇がある。 4Gと比べると、マッシブMIMOアンテナやVNFに関連するエネルギーコストは、2~3倍高いかもしれない。

市場機会

航空業界におけるiotの利用拡大

空港で5Gが普及すれば、近くにあるあらゆるデバイスのスマート接続が可能になる。 モノのインターネット(IoT)は、拡大するアイテムやデータを扱う避けられない必要性をもたらす。 IoT接続は、5Gによって大幅に俊敏になり、適応性が高まると予想される。 空港運用のリアルタイム、予測、履歴を提供する大量のデータフローが、新しいネットワークによって可能になる可能性がある。 これにより、空港、航空会社、航空管制官、地上ハンドラー、コンセッショネア間のコミュニケーションが促進・改善されることが期待される。 その結果、空港のラインアップはインテリジェントに監視され、支援する自律走行車は制御される。

エアバスのテストは、IoTが航空業界でどのように利用され、サービスの数を増やしているかを示す顕著な例である。 A350-900型機のフライト・ラボでは、IoT技術に基づくエコシステムが導入され、乗客、乗務員、航空会社自体に追加サービスを提供することが可能になった。 IoTソリューションの採用により、客室乗務員は客室をワイヤレスで制御できるようになり、スタッフは乗客のリクエストにより迅速に対応し、乗客の安全をよりよく管理できるようになった。

地域分析

北米:年平均成長率53.2%の圧倒的な地域

北米は航空分野の世界5G市場で最も重要な株主であり、予測期間中のCAGRは53.2%で成長すると予想されている。 北米を発着する航空機を利用する人の数は、北米を航空分野の主要市場の1つにしている。 同地域の航空業界は、ベライゾン、AT&T、スプリント、エリクソン、ノキアなど、同技術を提供する同地域の大手通信事業者やインフラ・プロバイダーにとってのエンドユーザーのひとつである。 例えば、2021年1月、タンパ国際空港では、AT&Tが5G+サービスを導入し、旅行者にカバレッジを提供している。 これらの要因によって、予測期間中、航空分野における世界の5G市場の成長が促進されると予想される。

アジア太平洋地域:CAGR 61.60%の成長地域

アジア太平洋地域はCAGR 61.60%で成長し、予測期間中に96億3,519万米ドルを生み出すと予想されている。 アジア太平洋地域は、5G技術を最初に採用した国の一つであり、世界的に最も成長率が高い航空産業の一つとなっている。 また、中国、インド、韓国、日本をはじめとする同地域の国々は、政府が5G技術の採用を推進していることから、需要の増加が見込まれている。 5Gの導入を主導する国のひとつが中国であり、中国は世界最大の航空市場のひとつでもある。 同国の航空セクターは、5Gの導入と採用に急速に力を入れている。 例えば、遼寧省の瀋陽総合航空産業基地は2019年2月に5G基地局を公開し、中国北東部で初めて5Gをサポートする公共航空空港となった。

欧州は、国際観光におけるリーダーシップと、ドイツ、フランス、英国、スペイン、イタリアなどの重要な国々における航空産業の成長により、主要な航空旅客ハブの1つとなっている。 最近、この地域の空港のかなりの部分が5G接続をアップグレードしており、ドイツのような国がこの技術の最前線にいる。 例えば、ドイツの通信事業者Deutsche Telekomは2020年12月、空港でのものも含め、2020年に5Gサービスのために全体で45,000本のアンテナをアップグレードしたと報告した。 また、フランクフルト空港でもサービスを提供している。 航空業界の大手企業も、地域能力を向上させるためにこの技術の導入を熱望している。

中東地域は、5Gの早期導入に関して、その実行速度と最も大規模なカバレッジの達成という点で、他国に先駆けていた。 例えば、中東の通信事業者Zainは当初、2019年6月にクウェートで5Gサービスを開始したが、2019年後半に中国などのアジア太平洋諸国で5Gサービスが部分的に利用可能になっただけだった。 なお、現在クウェートの人口地域の95%はZainが提供する商用5Gサービスでカバーされており、完全なカバーも間もなく実現する。 また、Zainサウジアラビアは2019年5月、同社のネットワークで中東初の5G通話の1つが完了したと宣言した。 これらの要素はすべて、中東の航空業界が5Gを大幅に採用することに大きく貢献した。

セグメント分析

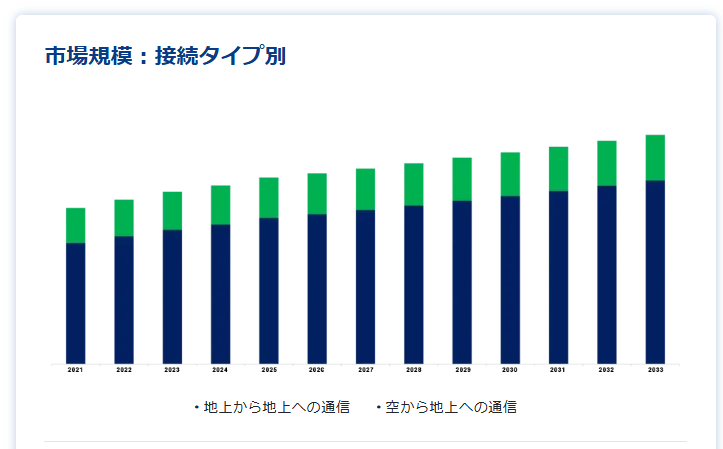

コネクティビティタイプ別

世界市場は地上対地通信と空対地通信に二分される。 地上対地通信分野は市場貢献度が最も高く、予測期間中のCAGRは51.50%で成長すると予測されている。 空港全体で使用される技術や接続ソリューションの普及が進むにつれ、あらゆる規模の空港が旅客の接続需要を満たすだけでなく、MRO機能や旅客審査などの業務を強化するために次世代無線技術を立ち上げるため、低遅延・高速通信への需要が加速度的に高まっている。 整備、修理、オーバーホール(MRO)組織は、航空機の安全性と飛行可能性を維持するために極めて重要であり、常時通信は不可欠な要件の1つです。 産業グレードの5Gプライベート・ワイヤレス接続は、MRO組織にMRO機能を強化する新たな機能を提供することができます。

空港では、接続性を高めるため、施設全体に5Gインフラを配備する動きが加速しており、コネクテッド・テクノロジーのニーズが高まっている。 例えば、2020年5月、深セン空港は、ターミナル、フライトエリア、貨物輸送エリアを含むすべての場所をカバーできる信号を備えた41の屋外基地局を建設することで、5Gネットワークの構築を加速させ、5Gのフルカバレッジを獲得した。 セキュリティと監視は、空港全体の通信技術を必要とするアプリケーションのもう一つの重要な部分である。 現在、世界中の空港のかなりの割合でプライベートLTE(PLTE)が導入されており、5Gの展開に最適な候補地となっている。 市民ブロードバンド無線サービスの空港は、共有帯域が高速で安全な接続のための有利でコスト効果の高いミッドバンドスペクトラムを提供するため、この5Gネットワーク提供の有力な候補となる。

Air-to-Ground (ATG)は、成熟した陸上移動通信技術を使用し、空をカバーする専用の地上基地局を配備することで、航空会社に高速モバイルネットワークを提供する。 5G ATGは、航空機の高速移動をサポートし、超大規模なカバレッジ半径を提供し、地上と上空のコ・スペクトラムを採用して周波数リソースを節約し、航空機の高ピークレートをサポートし、航空機器の高セキュリティ要件を満たすことが期待されている。 5G技術は、機内接続(IFC)と5G空対地(ATG)ネットワークを変革すると予想され、多くのベンダーがこの分野に参入して製品とソリューションの提供を拡大している。

大手5Gベンダーは、航空業界のプレーヤーと提携やパートナーシップを結び、航空業界に特化したカスタムソリューションを提供・開発する動きが加速している。 例えば、2020年9月、ノキアのスピンオフ企業であるスカイファイブは、エアバス・チャイナ・イノベーション・センターとパートナーシップ契約を締結し、中国航空市場向けの5G空対地ソリューションを開発しようとしている。 同社はインマルサットとドイツテレコムの欧州航空ネットワーク(EAN)の配信パートナーの1社である。 さらに、ZTEは2021年2月、中国の携帯電話事業者と協力して、中国で5G ATGネットワークを構築し、商用化する見込みであると発表した。

航空分野の5G市場セグメント

コネクティビティタイプ別(2021年~2033年)

地上間通信

空対地通信

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の航空における5G市場規模分析

9. 北米の航空における5G市場分析

10. ヨーロッパの航空における5G市場分析

11. APACの航空における5G市場分析

12. 中東・アフリカの航空における5G市場分析

13. ラタムの航空における5G市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***