5Gネットワーク機器のグローバル市場予測2024-2034:製品別(スモールセル、AAU、BBU、エネルギー供給装置、マクロセル、RRU、その他)、最終用途別、地域別

| 本レポートでは、特定の市場の動向、分析、予測について詳細に記述されています。まず、世界市場の展望として、需要と供給の動向が分析され、各地域や製品における市場の成長が期待されています。需要サイドでは、消費者のニーズの変化や新技術の導入が重要な要因となっています。供給サイドでは、製造業者の戦略や規制が影響を及ぼすことが指摘されています。 市場概要では、市場の定義や分類が行われ、分析の範囲と限界が明確にされています。主な市場動向としては、製品の改良やイノベーションが挙げられ、これが競争力を高める要因とされています。 成功要因としては、戦略的展開や主要規制、製品のユニークな販売提案(USP)などが重要視されています。また、主要なメーカーやプロバイダーの情報も提供されています。市場背景では、マクロ経済要因や研究開発費の増加が市場に与える影響が分析されており、新製品の投入や製品コストが市場のダイナミクスに影響を与えることが示されています。 市場の数量分析においては、過去5年間のデータに基づく市場の成長トレンドが取り上げられ、今後の10年間の予測も行われています。これに加え、価格分析も行われ、地域ごとの価格設定や市場平均価格のベンチマークが提示されています。 製品別およびエンドユース別の市場分析においては、特定の製品群や最終用途における市場規模が分析され、2024年から2034年にかけての予測も示されています。地域別の市場分析では、北米、中南米、欧州、アジア各地域の市場動向が詳細に記述されており、それぞれの市場の成長機会やリスクが分析されています。 競争分析では、主要な市場参加者の戦略や競争力が評価されており、各企業の製品ポートフォリオや市場セグメント別の収益性が詳述されています。また、調査方法や使用される略語についても説明がなされています。 全体として、レポートは市場の包括的な分析を提供し、今後の成長機会やリスクについての洞察を与えています。これに基づいて、企業は適切な戦略を策定し、競争に対応するための情報を得ることができます。 |

*** 本調査レポートに関するお問い合わせ ***

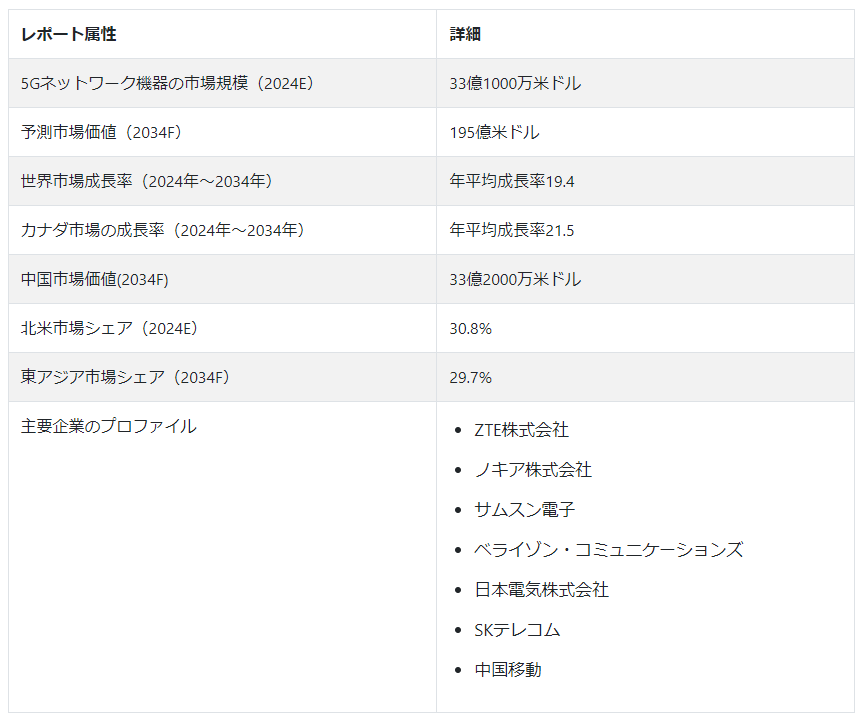

5Gネットワーク機器の世界市場は、2024年に33億1,000万米ドルに達する見通しである。Fact.MRの最新レポートによると、5Gネットワーク機器の売上は年平均成長率19.4%で増加し、2034年末までに195億米ドルに達すると予測されている。

5Gネットワーク機器に対する需要は、いくつかの重要な要因によって着実に増加している。主に、データ消費の急激な増加とIoTエコシステムの拡大により、大量のデータを低遅延で処理できる堅牢なインフラが必要とされている。

自律走行車、遠隔医療、スマートシティなどの分野では、コネクティビティの強化や革命的な進歩が期待されており、5Gの展開が急務となっている。通信事業者間の競争環境は、高速で信頼性の高い5Gサービスを提供するためのインフラのアップグレードの必要性を煽っている。このような需要の高まりは、5Gネットワーク機器が電気通信の未来を形作る上で重要な役割を果たすことを強調している。

世界中の都市がスマートシティのコンセプトを取り入れ、テクノロジーを活用して都市生活を向上させている。こうした取り組みの中心となっているのがIoTセンサーとデータ分析であり、自治体がサービスを最適化し、効率を向上させるための力となっている。しかし、このようなプロジェクトの成功は強固な接続性にかかっており、ここで5Gネットワークが活躍する。高速で低遅延な機能を持つ5Gネットワークは、スマートシティインフラのシームレスな運用に不可欠であり、リアルタイムのデータ伝送と分析を促進する。

ヘルスケア・セクターは、遠隔医療や遠隔ヘルスケア・サービスの導入により、変貌を遂げつつある。これらの革新的なアプローチは、遠隔診察、診断、モニタリングを可能にする安定した高速接続に大きく依存しています。このようなサービスへの需要が伸び続けるにつれ、信頼性の高い接続性へのニーズも高まっています。5G技術は、遠隔医療アプリケーションを効果的にサポートするために必要な帯域幅と信頼性を提供する、重要なイネーブラーとして浮上しています。

要するに、スマートシティ構想とヘルスケアの進歩の融合が、5G技術への需要を促進しているのだ。自治体は、スマートシティ構想のための堅牢なネットワークの重要性を認識しており、一方、ヘルスケア・セクターは、アクセスしやすく効率的な遠隔ヘルスケア・サービスを提供するために5Gに依存している。5Gネットワークが拡大し続けるにつれて、世界規模で都市生活と医療提供に革命をもたらすことが約束される。

5Gネットワーク機器市場に影響を与える側面とは?

“低遅延接続を必要とするIoT展開の増加”

5Gネットワーク機器の需要は、いくつかの重要な要因に大きく影響されているが、中でもモノのインターネット(IoT)の展開が際立っている。スマートホームから産業オートメーションまで、さまざまな分野でIoTデバイスのユビキタス化が進む中、これらのデバイスを効率的にサポートできるネットワークに対するニーズが非常に高まっている。

IoTデバイスの普及に伴い、低遅延接続が求められている。ヘルスケアにおけるリアルタイムのモニタリングや、自律走行車における瞬時のデータ転送など、多くのIoTアプリケーションでは、データ転送における遅延の最小化が要求される。このような低遅延通信の必要性が、旧世代に比べて遅延が大幅に短縮された5Gネットワークの採用を後押ししている。

通信事業者やネットワーク機器メーカーは、進化するIoTアプリケーションのニーズに対応するため、5Gインフラの開発・導入にますます力を注いでいる。この傾向は市場の拡大を促進するだけでなく、より接続された技術的に高度な未来への道を開くものでもある。

“データ利用需要が高まるスマートシティへの取り組み”

インテリジェントな交通管理から環境モニタリングに至るまで、スマートシティプロジェクトはデータ使用量の大幅な増加を伴う。このようなデータの急増には、高速で低遅延の接続性が必要であり、まさに5Gネットワークが提供するものである。大量のデータを効率的に処理し、超高速通信を提供する能力を持つ5Gネットワークは、スマートシティインフラのシームレスな運用に不可欠です。

自治体が効率性、持続可能性、市民の福利厚生の向上に努める中、5Gネットワーク機器に対する需要は高まり続けている。そのため、通信事業者や機器メーカーは、急増するスマートシティのニーズに対応するため、5Gインフラの導入と拡大に向けた取り組みを強化せざるを得ない。スマートシティの取り組みと5Gネットワーク機器の需要との間のこの共生関係は、相互接続され、技術的に強化された都市環境の未来を予告している。

5Gネットワーク機器プロバイダーが直面する課題とは?

“5G導入のための高額な初期投資と限られた熟練労働力の確保”

5Gネットワーク機器企業にとって、成功への道は難題に満ちているが、その最たるものは、複雑な技術的状況と相まって必要とされる多額の初期投資である。5Gインフラの開発と展開には、研究、開発、広範なインフラ展開にまたがる多額の先行投資が必要だ。この財政負担は、特に経営資源が限られている中小企業にとって大きな課題となり、市場での効果的な競争力を阻害する。

5Gの展開に内在する技術的な複雑さが、5Gネットワーク機器市場の成長を制約している。5G技術の登場により、マッシブMIMO(多入力多出力)やネットワーク・スライシングなど、設計、実装、管理に専門的な知識を必要とする新しいネットワーク・アーキテクチャや規格が次々と導入されている。この複雑さを克服するには、熟練した労働力と継続的なトレーニングが必要で、企業の運用コストとリソースの割り当てに拍車をかける。

こうした課題にもかかわらず、5Gネットワーク機器分野の企業は、これらの障害を克服するための努力を倍増している。業務の合理化、技術革新の促進、戦略的パートナーシップの構築により、高い初期投資と技術的複雑性を効果的に乗り切り、5G通信のダイナミックな状況での成功を目指す。

国別インサイト

なぜ米国では5Gネットワーク機器の売上が高いのか?

“5G対応に向けた通信事業者のインフラ増強への多額の投資”

米国では、5Gネットワーク機器の売上増は、通信インフラの近代化が極めて重要な役割を果たしていることが大きな要因となっている。高速接続の需要が急増する中、通信事業者は5Gネットワークをサポートするためにインフラのアップグレードに多額の投資を行っている。これには、新しい基地局の配備、既存のインフラの強化、先進的なネットワーク機器の採用などが含まれる。

競争環境がより高速で信頼性の高いネットワークの必要性を促進する中、電気通信インフラの近代化は、国全体で高まる5G技術への需要を満たす上で極めて重要な要因として浮上し、その結果、5Gネットワーク機器の市場シェアは大きく拡大した。

5Gネットワーク機器企業は中国で成功するか?

“資金、補助金、規制を通じた5G普及への政府支援”

5Gネットワーク機器企業は、政府の支援、有利な政策、新たな応用機会の組み合わせに誘われて、ますます中国に引き寄せられるようになっている。中国政府は5G技術を戦略的急務として優先し、その開発と展開に携わる企業に多大な支援とインセンティブを提供している。これには、全国的な5Gネットワークの展開を加速させることを目的とした資金提供プログラム、補助金、規制措置が含まれる。

中国の重点分野には、スマートシティ、自律走行車、遠隔医療が含まれる。これは、膨大な市場の可能性を活用しようとするネットワーク機器企業にとって、有利な機会を提供するものである。政府の支援を活用し、多様な新興アプリケーションを活用することで、5Gネットワーク機器企業は中国のダイナミックな通信エコシステムで成功するためのポジショニングを確立している。

同国は業界のプレーヤーから多大な投資と注目を集め続けており、世界の5G情勢における重要な市場プレーヤーとしての地位を固めている。

カテゴリー別評価

大きな市場シェアを占めると予想される5Gネットワーク機器は?

“拡張性と費用対効果で市場シェアトップの小セル

スモールセルの優位性が予測される主な要因の1つは、5G時代におけるネットワークの性能と容量の強化に対する需要です。データ消費の急激な増加と接続されたデバイスの急増に伴い、スモールセルはデータ集約型のアプリケーションやサービスに対する急増する需要に対応するためのスケーラブルでコスト効率に優れたソリューションを提供します。

スモールセルは、大容量かつ高スループットの接続性をサポートするために複数のスモールセルを近接配置する超高密度ネットワークの展開に不可欠である。このアプローチは、ネットワーク性能を向上させるだけでなく、5G対応のIoTやスマートシティアプリケーションといった将来のイノベーションの基盤を築き、5Gネットワーク機器市場規模全体の拡大に寄与している。

なぜ5Gネットワーク機器は商業分野でより多く導入されているのか?

“高速データ伝送と帯域集約型アプリケーションに対応する5Gの普及

競争力強化の推進は、比類のないスピード、信頼性、効率を提供する5Gネットワークを含む先進技術の必要性を煽っている。企業は、業務の合理化、効率性の向上、イノベーションの推進において、デジタル・インフラへの依存度を高めている。5Gネットワーク機器の採用により、より高速なデータ伝送、シームレスな接続性、帯域幅を多く必要とするアプリケーションのサポートが容易になり、これらすべてがビジネスの生産性向上に貢献します。

リモート・コラボレーション、クラウドベースのサービス、リアルタイムのデータ分析がますます重視されるようになり、仕事の性質が進化しているため、堅牢で高性能なネットワーク・インフラストラクチャの重要性がさらに強調されています。企業が時代の最先端を走り続け、デジタル経済の進化する需要に応えようと努力する中、5Gネットワーク機器に対する需要は急増し続けています。

競争環境

シスコシステムズ、サムスン電子、NEC、ファーウェイ・テクノロジーズ、AT&T、ベライゾン・コミュニケーションズ、クアルコム・テクノロジーズ、Telefonaktiebolaget LM Ericsson、ZTE Corporation、ノキアなど、5Gネットワーク機器業界の主要企業。

大手企業は、事業拡大、新製品の導入、戦略的パートナーシップの締結など、成長のために多様な戦略を採用している。これらの取り組みが5Gネットワーク機器市場のトレンドを進化させ、イノベーションを刺激し、世界規模での通信インフラの進歩を促進することに総体的に寄与している。企業はまた、ネットワーク速度を向上させるために、ネットワークアクセス制御システムやネットワーク接続ストレージに注力し始めている。

2021年1月、カタールを拠点とする著名な国際通信コングロマリットであるOoredoo Groupは、エリクソンと戦略的契約を締結した。この協力関係の下、Ooredoo Groupはエリクソンから5Gのコア、無線、トランスポートシステムと、関連する統合および展開サービスを調達する予定である。

2020年2月、サムスン電子は最新のイノベーションであるCDU50を発表した。Ltd.は、最新のイノベーションであるCDU50を発表し、ベースバンドユニット技術における重要なマイルストーンとなりました。この最先端デバイスは、LTEと5G NRのすべてのネットワーク周波数を1つのユニット内に包含し、性能指標の面で先行製品を上回る。

5Gネットワーク機器市場調査の主要セグメント

製品別:

スモールセル

AAU(アクティブ・アンテナ・ユニット)

BBU(ベースバンドユニット)

エネルギー供給装置

マクロ細胞

RRU(リモート・ラジオ・ユニット)

RFフィルター

フェーズシフター

最終用途別:

商業

産業

政府・防衛

住宅

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年の5Gネットワーク機器市場の規模は?

5Gネットワーク機器の2024年の売上高は33億1,000万米ドルと推定される。

日本は東アジア市場のどの部分を占めているのか?

日本は2024年に東アジア市場の18.9%のシェアを占めると推定される。

2034年の5Gネットワーク機器の需要予測は?

5Gネットワーク機器の需要は、2034年末までに195億米ドルの市場規模に達すると予測されている。

東アジアの市場はどの程度のペースで拡大すると予測されているか?

東アジアでは、2024年から2034年にかけて年平均成長率19%で市場が拡大すると予測されている。

ネットワーク機器の販売台数はどれくらいのペースで増加すると予測されているか?

5Gネットワーク機器の売上は、2034年まで年平均成長率19.4%で増加すると予測されている。

5Gネットワーク機器のトップサプライヤーは?

市場の主要企業は、ノキア社、サムスン電子、ベライゾン社である。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

2.3. 包含/除外

3. 主な市場動向

3.1. 市場に影響を与える主なトレンド

3.2. 製品の改良/イノベーション

4. 主な成功要因

4.1. 戦略的展開

4.2. 主な規制

4.3. 製品のUSP/技術

4.4. メーカーとプロバイダーのリスト

5. 市場背景

5.1. マクロ経済要因

5.1.1. 世界のGDP見通し

5.1.2. 研究開発費の増加

5.2. 予測要因-関連性と影響

5.2.1. 新製品の上市

5.2.2. 製品コスト

5.3. 市場ダイナミクス

5.3.1. 促進要因

5.3.2. 阻害要因

5.3.3. 機会分析

6. 世界市場数量(単位)分析2018〜2023年および予測、2024〜2034年

6.1. 過去の市場数量(単位)分析、2018年~2023年

6.2. 現在と今後の市場規模(単位)予測、2024年〜2034年

6.2.1. 前年比成長トレンド分析

7. 世界市場-価格分析

7.1. 製品別地域価格分析

7.2. 価格ブレークアップ

7.2.1. メーカーレベル価格

7.2.2. ディストリビューター・レベルの価格設定

7.3. 世界平均価格分析ベンチマーク

8. 世界市場価値分析 2018~2023年および予測、2024~2034年

8.1. 2018年から2023年までの過去市場価値(US$ Mn)分析

8.2. 現在および将来の市場価値(US$ Mn)予測、2024年~2034年

8.2.1. 前年比成長トレンド分析

8.2.2. 絶対額機会分析

9. 製品別の世界市場分析2018〜2023年および予測2024〜2034年

9.1. イントロダクション/主な調査結果

9.2. 2018年から2023年までの製品別過去市場規模(US$ Mn)分析

9.3. 製品別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

9.3.1. 小セル

9.3.2. AAU(アクティブアンテナユニット)

9.3.3. BBU(ベースバンドユニット)

9.3.4. エネルギー供給装置

9.3.5. マクロセル

9.3.6. RRU(遠隔無線ユニット)

9.3.7. RFフィルター

9.3.8. 位相シフター

9.4. 製品別市場魅力度分析

10. エンドユース別の世界市場分析2018~2023年および予測2024~2034年

10.1. はじめに / 主要な調査結果

10.2. 2018年から2023年までの最終用途別過去市場規模(US$ Mn)分析

10.3. 最終用途別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

10.3.1. 商業

10.3.2. 工業用

10.3.3. 政府・防衛

10.3.4. 住宅用

10.4. エンドユース別市場魅力度分析

11. 地域別の世界市場分析2018〜2023年および予測2024〜2034年

11.1. はじめに

11.2. 2018年から2023年までの地域別過去市場規模(US$ Mn)分析

11.3. 地域別の現在の市場規模(US$ Mn)分析と予測、2024〜2034年

11.3.1. 北米

11.3.2. 中南米

11.3.3. ヨーロッパ

11.3.4. 東アジア

11.3.5. 南アジア

11.3.6. オセアニア

11.3.7. 中東・アフリカ(MEA)

11.4. 地域別市場魅力度分析

12. 北米市場の2018年~2023年分析と2024年~2034年予測

12.1. はじめに

12.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

12.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

12.3.1. 国別

12.3.1.1. 米国

12.3.1.2. カナダ

12.3.2. 製品別

12.3.3. 最終用途別

12.4. 市場魅力度分析

12.5. 主要市場参加者 – インテンシティマッピング

12.6. 促進要因と阻害要因 – 影響度分析

13. 中南米市場の分析 2018~2023年および予測 2024~2034年

13.1. 序論

13.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

13.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

13.3.1. 国別

13.3.1.1. ブラジル

13.3.1.2. メキシコ

13.3.1.3. アルゼンチン

13.3.1.4. その他のラテンアメリカ

13.3.2. 製品別

13.3.3. 最終用途別

13.4. 市場魅力度分析

13.5. 主要市場参加者-インテンシティマッピング

13.6. 促進要因と阻害要因-影響分析

14. 欧州市場の分析 2018~2023年および予測 2024~2034年

14.1. はじめに

14.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

14.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

14.3.1. 国別

14.3.1.1. ドイツ

14.3.1.2. イタリア

14.3.1.3. フランス

14.3.1.4. イギリス

14.3.1.5. スペイン

14.3.1.6. ロシア

14.3.1.7. その他のヨーロッパ

14.3.2. 製品別

14.3.3. 最終用途別

14.4. 市場魅力度分析

14.5. 主要市場参加者 – 強度マッピング

14.6. 促進要因と阻害要因 – 影響度分析

15. 南アジア市場の2018~2023年分析と2024~2034年予測

15.1. 序論

15.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

15.3. 市場分類別市場規模(US$ Mn)予測:2024年~2034年

15.3.1. 国別

15.3.1.1. インド

15.3.1.2. タイ

15.3.1.3. インドネシア

15.3.1.4. マレーシア

15.3.1.5. その他の南アジア

15.3.2. 製品別

15.3.3. 最終用途別

15.4. 市場魅力度分析

15.5. 主要市場参加者 – 強度マッピング

15.6. 促進要因と阻害要因 – 影響度分析

16. 東アジア市場の2018~2023年分析と2024~2034年予測

16.1. 序論

16.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

16.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

16.3.1. 国別

16.3.1.1. 中国

16.3.1.2. 日本

16.3.1.3. 韓国

16.3.1.4. その他の東アジア地域

16.3.2. 製品別

16.3.3. 最終用途別

16.4. 市場魅力度分析

16.5. 主要市場参加者 – 強度マッピング

16.6. 促進要因と阻害要因 – 影響度分析

17. オセアニア市場の2018~2023年分析と2024~2034年予測

17.1. 序論

17.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

17.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

17.3.1. 国別

17.3.1.1. オーストラリア

17.3.1.2. ニュージーランド

17.3.2. 製品別

17.3.3. 最終用途別

17.4. 市場魅力度分析

17.5. 主要市場参加者 – インテンシティマッピング

17.6. 促進要因と阻害要因 – 影響度分析

18. 中東・アフリカ市場の2018年~2023年分析と2024年~2034年予測

18.1. 序論

18.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

18.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

18.3.1. 国別

18.3.1.1. GCC諸国

18.3.1.2. 南アフリカ

18.3.1.3. その他の中東・アフリカ諸国

18.3.2. 製品別

18.3.3. 最終用途別

18.4. 市場魅力度分析

18.5. 促進要因と阻害要因-影響分析

19. 主要国・新興国市場の2018年〜2023年分析と2024年〜2034年予測

19.1. 序論

19.1.1. 主要国別市場金額構成比分析

19.1.2. 世界対. 各国の成長比較

19.2. 米国市場分析

19.2.1. 製品別

19.2.2. 最終用途別

19.3. カナダ市場分析

19.3.1. 製品別

19.3.2. 最終用途別

19.4. メキシコ市場分析

19.4.1. 製品別

19.4.2. 最終用途別

19.5. ブラジル市場分析

19.5.1. 製品別

19.5.2. 最終用途別

19.6. イギリス市場分析

19.6.1. 製品別

19.6.2. 最終用途別

19.7. ドイツ市場分析

19.7.1. 製品別

19.7.2. 最終用途別

19.8. フランス市場分析

19.8.1. 製品別

19.8.2. 最終用途別

19.9. イタリアの市場分析

19.9.1. 製品別

19.9.2. 最終用途別

19.10. スペイン市場分析

19.10.1. 製品別

19.10.2. 最終用途別

19.11. ベネルクス市場の分析

19.11.1. 製品別

19.11.2. 最終用途別

19.12. ロシア市場の分析

19.12.1. 製品別

19.12.2. 最終用途別

19.13. 中国市場の分析

19.13.1. 製品別

19.13.2. 最終用途別

19.14. 日本市場の分析

19.14.1. 製品別

19.14.2. 最終用途別

19.15. 韓国市場の分析

19.15.1. 製品別

19.15.2. 最終用途別

19.16. インド市場の分析

19.16.1. 製品別

19.16.2. 最終用途別

19.17. ASEAN市場分析

19.17.1. 製品別

19.17.2. 最終用途別

19.18. オーストラリア市場分析

19.18.1. 製品別

19.18.2. 最終用途別

19.19. ニュージーランド市場の分析

19.19.1. 製品別

19.19.2. 最終用途別

19.20. GCC諸国の市場分析

19.20.1. 製品別

19.20.2. 最終用途別

19.21. トルコ市場の分析

19.21.1. 製品別

19.21.2. 最終用途別

19.22. 南アフリカの市場分析

19.22.1. 製品別

19.22.2. 最終用途別

20. 市場構造分析

20.1. 企業階層別市場分析

20.2. 市場集中度

20.3. 上位企業の市場シェア分析

20.4. 市場プレゼンス分析

20.4.1. プレイヤーの地域別フットプリント

20.4.2. プレーヤーの製品フットプリント

20.4.3. プレーヤーのチャネル別フットプリント

21. 競争分析

21.1. 競争ダッシュボード

21.2. 競合ベンチマーキング

21.3. コンペティションのディープダイブ

21.3.1.1. ZTE社の概要

21.3.1.2. 製品ポートフォリオ

21.3.1.3. 市場セグメント別収益性(製品/チャネル/地域)

21.3.1.4. セールスフットプリント

21.3.1.5. 戦略の概要

21.3.2. ノキア株式会社

21.3.2.1. ZTE社の概要

21.3.2.2. 製品ポートフォリオ

21.3.2.3. 市場セグメント別収益性(製品/チャネル/地域)

21.3.2.4. セールスフットプリント

21.3.2.5. 戦略の概要

21.3.3. サムスン電子

21.3.3.1. ZTE社の概要

21.3.3.2. 製品ポートフォリオ

21.3.3.3. 市場セグメント別収益性(製品/チャネル/地域)

21.3.3.4. セールスフットプリント

21.3.3.5. 戦略の概要

21.3.4. ベライゾン・コミュニケーションズ

21.3.4.1. ZTEコーポレーションの概要

21.3.4.2. 製品ポートフォリオ

21.3.4.3. 市場セグメント別収益性(製品/チャネル/地域)

21.3.4.4. セールスフットプリント

21.3.4.5. 戦略の概要

21.3.5. 日本電気株式会社

21.3.5.1. ZTE社の概要

21.3.5.2. 製品ポートフォリオ

21.3.5.3. 市場セグメント別収益性(製品/チャネル/地域)

21.3.5.4. セールスフットプリント

21.3.5.5. 戦略の概要

21.3.6. SKテレコム

21.3.6.1. ZTE社の概要

21.3.6.2. 製品ポートフォリオ

21.3.6.3. 市場セグメント別収益性(製品/チャネル/地域)

21.3.6.4. セールスフットプリント

21.3.6.5. 戦略の概要

21.3.7. 中国移動

21.3.7.1. ZTE社の概要

21.3.7.2. 製品ポートフォリオ

21.3.7.3. 市場セグメント別収益性(製品/チャネル/地域)

21.3.7.4. セールスフットプリント

21.3.7.5. 戦略の概要

22. 前提条件と略語

23. 調査方法

*** 本調査レポートに関するお問い合わせ ***