市場調査レポート:車載用LED照明の日本市場予測(~2030年)-市場シェア分析、成長予測

| 本レポートは、自動車用照明市場に関する詳細な調査結果をまとめたもので、以下の内容が含まれています。 まず、エグゼクティブサマリーでは、主な調査結果が要約されており、自動車用照明の市場動向、成長予測、競争環境についての概観が示されています。 はじめに、調査の前提条件や市場の定義、調査範囲、調査方法が説明されています。これにより、本レポートがどのような基準で実施されたかを理解することができます。 次に、主要業界動向に関するセクションでは、自動車生産、人口、一人当たり所得、及び自動車ローン金利の影響について分析が行われています。また、充電ステーションの数や路上走行中の自動車台数、LEDの総輸入量、世帯数、道路網、LED普及率、規制の枠組みについても触れています。特に日本における規制の枠組みについての詳細が重要なポイントです。さらに、バリューチェーンと流通チャネルの分析も行われています。 市場セグメント分析のセクションでは、自動車用ユーティリティ照明や自動車用照明の各カテゴリについて、市場規模の予測や成長見込みが詳細に示されています。具体的には、デイタイムランニングライト(DRL)、方向信号灯、ヘッドライト、リバースライト、ストップランプ、テールライト、2輪車、商用車、乗用車などが含まれています。 競争環境に関しては、主な戦略的動きや市場シェア分析が行われ、主要企業の概況、企業プロフィールが紹介されています。具体的な企業としては、GRUPO ANTOLIN IRAUSA, S.A.、HELLA GmbH & Co. KGaA、KOITO MANUFACTURING CO., LTD.、Marelli Holdings Co., Ltd.、Nichia Corporation、OSRAM GmbH、Signify (Philips)、Stanley Electric Co., Ltd.、Valeo、Varroc Groupなどが挙げられています。各企業の市場位置づけや最新の動向も分析されています。 また、リーディングカンパニーのCEOへの重要な戦略的質問も含まれており、その内容から市場における戦略的視点を得ることができます。 最後に付録として、グローバルな市場の概要やポーターのファイブフォース・フレームワーク、グローバル・バリューチェーン分析、市場ダイナミクス、情報源と参考文献、図表一覧、主要な洞察、データパック、用語集が提供されています。 このレポートは、自動車用照明市場の全体像を理解するための貴重な情報源となっており、業界関係者にとって重要な参考資料となるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

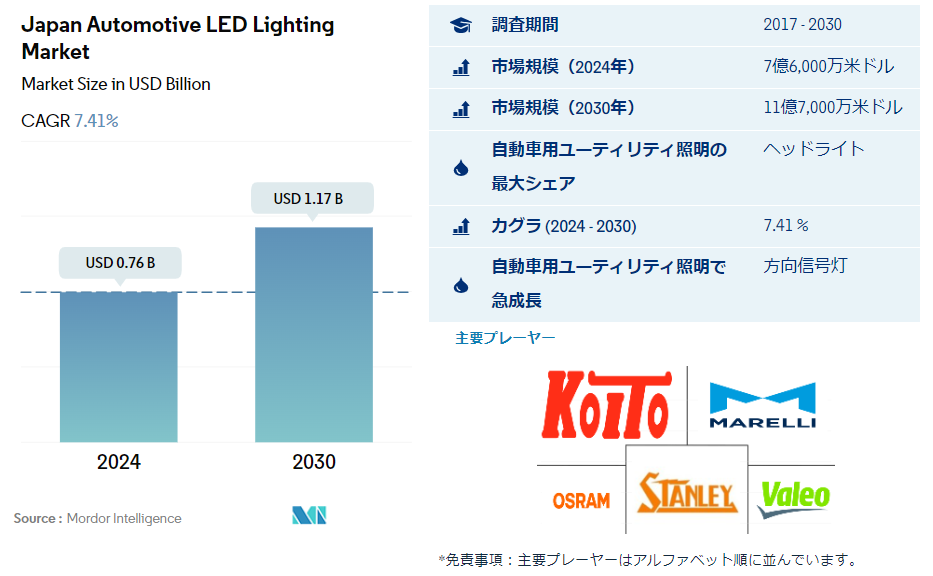

日本の自動車用LED照明市場の分析

日本の車載用LED照明市場規模は、2024年に0.76億米ドルと推定され、予測期間(2024-2030年)にCAGR 7.41%で成長し、2030年には11.7億米ドルに達すると予測される。

EV需要の増加と事故件数の増加が市場成長を牽引

・金額シェアでは、2022年にヘッドライトがシェアの大半を占め、次いでその他、方向指示器用信号灯が続く。 予測期間中、方向指示器用信号灯、後退灯、テールライト、ストップライトのシェアは変わらず、ヘッドライトは若干減少すると予想される。 前照灯のDRL(デイタイムランニングランプ)とプロジェクターライトの組み合わせは、日本の自動車照明市場の増加傾向の一つである。

・2022年の数量シェアでは、方向指示灯が大半を占め、次いでヘッドライト、その他となっている。 方向指示器用信号灯は、軽微な事故から大きな事故まで影響を受ける可能性が高い主要部品である。 方向指示灯は、あらゆるタイプの自動車において、軽微な事故から重大な事故まで影響を受ける可能性が高く、交換が必要な主要部品である。

・政府は安全基準を高めることで事故を減らすことを目指しており、その結果、自動ヘッドランプと方向指示灯の需要が高まっている。 例えば、日本政府は2025年までに交通事故死者数を2,000人未満に減らすという目標を掲げている。 2022年、全国の交通事故死者数は2,610人に減少し、2021年から1%減少した。

・事業拡大と技術革新という点で、日本は世界でも重要な自動車生産国のひとつである。 同市場の主要自動車メーカーは、同市場における電気自動車の拡大に注力している。 例えば、2021年には新車販売台数に占める電気自動車の割合は36.2%となり、2019年の35.2%、2017年の32.9%から増加する。 したがって、NEVの成長はLEDの市場浸透率を高めるだろう。

日本の車載用LED照明市場動向

技術のアップグレードとEV需要の増加がLED照明市場の成長を牽引

・インドの自動車総生産台数は2022年に941万台、2023年には965万台に達する見込み。 日本の自動車供給業界は、COVID-19パンデミックの影響を大きく受けた。 日産は2020年5月下旬に世界生産を20%削減する方針だった。 日本では6月の販売台数が23%も大幅に減少し、トヨタが最も好調で、ホンダ、日産がそれに続いた。 その結果、中国工場の閉鎖により、LED照明の生産に必要な自動車部品が不足した。 このため、日本の自動車用LED照明の生産は全体的に減少した。

・日本には、トヨタ、三菱、日産、ヤマハ発動機、いすゞ自動車、マツダ、レクサスといった大手自動車メーカーがある。 日本の自動車産業は、コネクティビティ、電動化、自動運転の開発に向かっている。 CES 2017でトヨタは、モビリティの未来に対する同社のビジョンを示すため、コンセプトカー「Concept-I」を発表した。 このクルマには「Yui」と名付けられた人工知能(AI)ヘルパーが搭載されており、LEDライトやサウンドを通じてドライバーや道路上の他のドライバーとコミュニケーションをとる。

・日本では、安価な軽自動車(ガソリン車の場合、エンジンが660cc以下に分類される自動車)がEV市場の需要を牽引し、電気自動車の販売台数が急増している。 エネルギー効率が高いLEDライトは、需要の高まりとともにEVへの搭載が進んでいる。 ダッシュボードのストリップ照明に装飾目的でLEDライトが使用されているため、様々なスタイリングの自動車の室内照明にもLEDライトの使用が増加している。

輸入車の増加と政府のEV購入補助金がLED照明市場の成長を牽引

・2022年現在、日本国内の充電ステーション数は28,546カ所。 2022年度に国内で販売された輸入電気自動車は前年度比65%増の1万6464台。 国内で販売された乗用車は361万台で、2022年度中のEVは約7万7000台だった。 輸入車のEV比率が高いのは、海外メーカーが日本のライバルよりも幅広い種類の製品を提供していることを反映している可能性がある。 日本の自動車メーカーは、中国のライバルメーカーに比べ、電気自動車やプラグイン・ハイブリッド車の導入が遅れている。 手頃な軽自動車が日本の電気自動車販売をリードしている。 しかし、2022年度の日本の乗用車新車販売台数に占めるEVの割合は、中国や欧州の約20%に比べ、わずか2.1%に過ぎない。

・日本政府はCEV購入のための補助金を提供した。 2021年のCEV補助金は1台当たり最高80万円(7,200米ドル)であった。 2023年1月、日本政府は、設置コストを削減するため、出力200kW以上の急速充電ステーションの安全規則を緩和する計画を発表した。 その過程で、HPCは50~200kWのDC充電ステーションと対等の立場に置かれることになる。

・日本の自動車メーカーであるスバルは2022年5月、国内に電気自動車工場を新設し、2027年以降に操業を開始すると宣言した。 日本初のEV専用工場となる。 新工場に加え、現在の工場も電気自動車を一定台数生産するために改修される予定で、総投資額は約2,500億円(16.8億米ドル)が見込まれている。 このように、EV需要の拡大により、新たな発電所の開発・生産が見込まれ、ひいては自動車用LEDの需要を押し上げることが期待される。

本レポートで取り上げているその他の主な業界動向

・世帯数の増加がLED照明市場の成長を牽引

・自動車ローンと政府補助金の増加がLED照明市場の成長を促進

・LED製品の輸出が多く、政府の支援政策やキャンペーンの増加がLED照明の使用を促進

・交通流監視システムの革新的技術と公共道路への投資が市場成長を牽引

・世帯数の増加と不動産産業の成長がLED市場の成長を牽引

・ヘッドライトとテールライトの高い普及率と軽自動車販売の増加が市場成長を牽引

・死亡者数の増加と出生率の低下が不動産の成長と需要の妨げになると予想

・市場を牽引するのは、エネルギー効率の高い照明の使用を増やす政府の取り組みと、水銀を含む電池と蛍光灯の使用禁止である。

日本の車載用LED照明産業の概要

日本の車載用LED照明市場はかなり統合されており、上位5社で89.91%を占めている。 この市場の主要プレーヤーは、小糸製作所、Marelli Holdings Co.Ltd.、オスラムGmbH、スタンレー電気株式会社、Valeoである(アルファベット順)。

日本の自動車用LED照明市場ニュース

・2022年11月: 日本の自動車部品サプライヤーであるマレリ・ホールディングスは、今後5年間で2,600億円(17.6億米ドル)を自律走行技術や電気自動車などの分野に投資し、業績の立て直しを図りたいと考えている。

・2020年8月:KOITOが愛知県に新開発センターを開設。

・2019年10月:スタンレーが夜間の交通事故を減らすためのセンサー内蔵のランプシステムを発表。

目次

エグゼクティブサマリーと主な調査結果

レポート内容

1. はじめに

1.1. 調査の前提条件と市場定義

1.2. 調査範囲

1.3. 調査方法

2. 主要業界動向

2.1. 自動車生産

2.2. 人口

2.3. 一人当たり所得

2.4. 自動車ローン金利

2.5. 充電ステーション数

2.6. 路上走行中の自動車台数

2.7. LEDの総輸入量

2.8. # 世帯数

2.9. 道路網

2.10. LED普及率

2.11. 規制の枠組み

2.11.1. 日本

2.12. バリューチェーンと流通チャネル分析

3. 市場セグメント分析(市場規模(単位:米ドル、数量)、2030年までの予測、成長見込みの分析を含む

3.1. 自動車用ユーティリティ照明

3.1.1. デイタイムランニングライト(DRL)

3.1.2. 方向信号灯

3.1.3. ヘッドライト

3.1.4. リバースライト

3.1.5. ストップランプ

3.1.6. テールライト

3.1.7. その他

3.2. 自動車用照明

3.2.1. 2輪車

3.2.2. 商用車

3.2.3. 乗用車

4. 競争環境

4.1. 主な戦略的動き

4.2. 市場シェア分析

4.3. 企業概況

4.4. 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

4.4.1. GRUPO ANTOLIN IRAUSA, S.A.

4.4.2. HELLA GmbH & Co. KGaA

4.4.3. KOITO MANUFACTURING CO., LTD.

4.4.4. Marelli Holdings Co., Ltd.

4.4.5. Nichia Corporation

4.4.6. OSRAM GmbH.

4.4.7. Signify (Philips)

4.4.8. Stanley Electric Co., Ltd.

4.4.9. Valeo

4.4.10. Varroc Group

5. リーディングカンパニーCEOへの重要な戦略的質問

6. 付録

6.1. グローバルな概要

6.1.1. 概要

6.1.2. ポーターのファイブフォース・フレームワーク

6.1.3. グローバル・バリューチェーン分析

6.1.4. 市場ダイナミクス(DRO)

6.2. 情報源と参考文献

6.3. 図表一覧

6.4. 主要な洞察

6.5. データパック

6.6. 用語集

*** 本調査レポートに関するお問い合わせ ***