市場調査レポート:虚血性視神経症治療市場の展望(2024-2034年)~疾患タイプ別、流通チャネル別、薬剤クラス別、投与経路別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

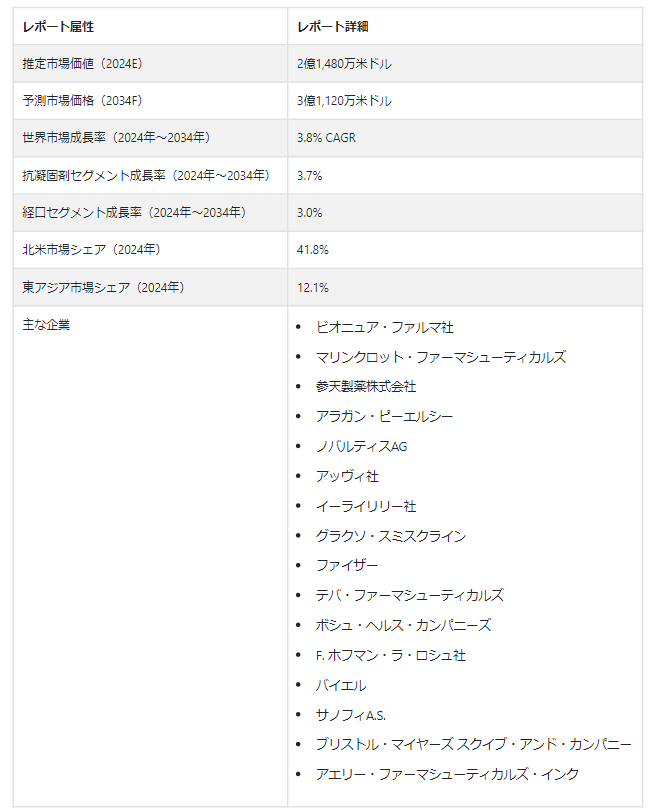

虚血性視神経症治療市場は、2024年には2億1480万USドルと推定され、3.8%のCAGRで成長し、2034年には3億1120万USドルに達すると予測されています。 虚血性視神経症の有病率の増加と医学研究の進歩が、この産業の世界的な拡大を後押ししています。 虚血性視神経症治療に対する需要は、患者需要の増加と技術開発により、近年著しく伸びている。

主な市場成長促進要因

・人口の高齢化と、病気の悪化を食い止めるための早期発見の重要性に対する理解の高まりにより、視神経の問題を治療するための手術や薬剤への関心が高まっており、市場の拡大を牽引しています。

・その蔓延が、視神経疾患に対する治療法の必要性と虚血性視神経症治療市場の成長を後押ししている。

・より侵襲性の低い医療処置に対する検眼業界の需要の高まりは、虚血性視神経症治療分野の企業にとって好機を生み出している。

・虚血性視神経症治療が成長している主な理由は、手術のリスクとコストを知った患者が、外科的処置よりも処方薬を好むようになったからである。

・虚血性視神経症治療市場は、眼科的懸念の管理における既に認可された眼インプラントの使用の増加により、予測期間中に発展する可能性が高い。

先進国の著名な製薬企業や医薬品製造企業は、拡大する眼疾患治療市場の一角を占めるために、研究開発、インフラ、最先端の眼科治療に多額の投資を行い、世界市場の成長を後押ししています。

虚血性視神経症治療産業の世界的な急成長はどのような要因によってもたらされたのか?

「糖尿病患者数の増加が世界の虚血性視神経症治療需要を促進する」

高血圧、糖尿病、コレステロールの有病率が増加の一途をたどる中、虚血性視神経症のような糖尿病関連の病気も増加傾向にあります。 虚血性視神経症は視力低下を含む様々な症状を引き起こす可能性があり、緑内障、多発性硬化症、糖尿病などの基礎疾患と関連している。 眼疾患の有病率の増加が虚血性視神経症治療薬市場を牽引している。

欧州、日本、中国、ASEANにおける外国直接投資の増加は、特に虚血性視神経症治療が成長市場であるインドと中国のヘルスケアセクターに大きな影響を与えている。 これにより、外資系企業はこれらの国々でより多くの人々に製品を届けることができるようになった。 虚血性視神経症治療薬の採用は拡大しており、国際資本を呼び込み、地元企業の発展に拍車をかけている。 今後数年間は、技術革新と競争が市場の拡大を促進すると予想される。

中国とインドの虚血性視神経症治療市場は、FDI流入の増加と地元企業との激しい競争により、急激な変化を遂げている。 最先端の治療法に対する需要の高まりと、この症状に対する一般市民の意識の高まりから、この業界は今後数年で大きく発展すると予想されています。

虚血性視神経症治療市場の成長に課題を提示する要因は?

「虚血性視神経症の副作用が市場成長に悪影響を及ぼす」。

虚血性視神経症は治療に反応しにくい疾患ですが、さまざまな薬物療法や外科的治療が提案されています。 副腎皮質ステロイドは提案されている治療法の一つであり、虚血性視神経症の主要な治療法として意図されている。 しかし、ステロイドは代謝拮抗薬や抗けいれん薬に比べて、患者の神経障害性疼痛を一時的に緩和することはできても、副作用が大きい。

ステロイドの副作用には、心臓発作、腎不全、肺障害、落ち着きのなさなどがある。 これらの副作用は患者の健康に大きな影響を与える。 したがって、高用量のステロイドを使用することは、患者に深刻な悪影響を及ぼし、市場の拡大を妨げる可能性がある。

国別インサイト

北米の虚血性視神経症治療産業は、2034年までに年率3.7%の目覚ましい成長を遂げると予測されている。 2024年には、視神経炎は米国の産業の87.6%を占めると推定されている。 一方、東アジアの虚血性視神経症治療産業は、2034年まで年平均成長率4.5%で成長すると予想されている。 2024年には、中国が45.0%の市場シェアで、東アジアの虚血性視神経症治療市場の最大部分を占めると予想されている。

なぜ米国が世界の虚血性視神経症治療市場を支配しているのか?

「堅固な医療インフラが米国の虚血性視神経症治療需要に拍車をかける」。

虚血性視神経症治療に対する需要は米国で大幅に増加する見込みで、2024年の推定市場価値は7900万米ドルです。 さらに、予測期間中のCAGRは3.6%と予測されている。 この予想成長により、2034年の市場規模は1億1,200万米ドルに達する見込みである。 近代的な医療インフラと施設が整っていることが、ヘルスケア産業における米国の大きな収益シェアにつながっている。 この傾向は今後も続くと予想される。

このような成長は、同国の市場を押し上げた、より良い償還や高所得を含むいくつかの要因によるものである。 処方補助プログラム、メディケア、メディケイド資源、緑内障黄斑変性症、社会保障など、医療イニシアティブに対する米国政府の強力な支援により需要が拡大している。 さらに、医療インフラの拡大や眼科関連の研究開発への投資の増加が、米国における業界の成長を促進すると予想されている。

中国を虚血性視神経症治療産業として繁栄させる要因は何か?

中国における虚血性視神経症治療の需要は増加し、2024年には1200万米ドルに達すると推定されています。 2024年の東アジアの眼神経炎治療市場では、中国が引き続き45.0%の圧倒的なシェアを占めると予想される。 この市場は近年著しく成長している。 2024年から2034年にかけて、年平均成長率4.1%の伸びが見込まれている。

中国の医療制度は高度に発達し、よく組織化されている。 中国は目に関連する問題の治療を目的とした研究開発を支援しており、医療費を引き上げている。 数多くの国際企業がビジネスを行うことを奨励し、それによってこれらの制限を強化している。

この分野は、技術の進歩や戦略的関係により拡大が見込まれている。 小児から高齢者まで幅広い年齢層で目の問題に悩む患者がいること、大手企業の市場浸透が拡大していることが、中国市場のさらなる推進要因となっている。

カテゴリー別洞察

薬剤の種類別では、抗凝固薬が虚血性視神経症治療市場において48.1%のシェアを占める。 2024年には、副腎皮質ステロイドが28.8%の市場シェアを占めると予測されている。 その投与経路から、経口薬セグメントは2024年に75.6%の市場シェアを占めると予測されている。 同時に、注射薬セグメントは市場の24.4%を確保し、業界の資源の多様性と安定性を著しく高めると予測されている。

なぜ虚血性視神経症治療業界は抗凝固剤の需要を高めているのか?

「抗凝固剤セグメントが虚血性視神経症治療業界を支配」。

抗凝固薬セグメントは2024年に48.1%の市場シェアを占めると推定される。 抗凝固剤カテゴリーは予測期間中、CAGR 3.7%で拡大すると予測されている。 2024年、抗凝固剤の需要は1億320万米ドルと推定される。 ヘパリンやワルファリンによる抗凝固療法は、虚血性視神経症(視神経への血流低下によって引き起こされる疾患)の場合、症状発生から1ヵ月以内の患者に有効である。

そのため、医療専門家は虚血性視神経症の治療において抗凝固薬の使用をしっかりと勧めている。 虚血性視神経症治療分野の市場参加者は、より良い、より迅速な患者転帰をもたらす可能性のある、より効果的な抗凝固剤副産物の生産を常に試みている 。

競合状況

虚血性視神経症治療市場の主要企業には、Bionure Farma, S.L.、Mallinckrodt Pharmaceutical、参天製薬株式会社、Allergan plc.、Novartis AG、AbbVie Inc.、Eli Lily Company、GlaxoSmithKline、Pfizer Inc.、Teva Pharmaceuticals、Bausch Health Companies Inc.、F. Hoffmann-La Roche AG、Bayer AG、Sanofi A.S.、Bristol-Myers Squibb and Company、Aerie Pharmaceuticals, Inc.などがある。

虚血性視神経症治療の業界参加者は、患者の嗜好や医療への期待に幅広く応えるため、様々な電子的臨床結果評価を含む製品提供を拡大している。 また、耐久性に優れ、魅力的で効率的な医療ソリューションを生み出すための研究開発にも投資している。

虚血性視神経症治療業界の開業医は、より多くの顧客層にリーチするため、国内およびグローバルな流通網を強化している。 彼らは、オンラインプレゼンスを拡大するために技術プラットフォームと手を組み、製品が物理的な場所で容易に入手できるようにするために医療チェーンと協力し、ヘルスケア業界における長期的かつ合理的な価格の学術研究サービスに対する需要の高まりに対応するために薬局サービスプロバイダーとパートナーシップを確立している。

2023年11月、アペリス社は補体成分3(C3)、補体成分3b(C3b)およびその下流の補体成分を標的とするサイフォブレのGALE延長試験の結果を発表した。

2023年4月、バイオテクノロジー企業のライフ・バイオサイエンス社は、部分的なエピジェネティック再プログラミングにより視覚機能を回復させる新たな遺伝子治療候補について、非ヒト霊長類を用いた前臨床試験結果を発表した。

虚血性視神経症治療市場のセグメンテーション

薬剤クラス別

コルチコステロイド

代謝拮抗薬

抗凝固剤

セロトニン・ノルエピネフリン再取り込み阻害薬(SNRI)

非ステロイド性抗炎症薬(NSAIDs)

投与経路別

経口

注射剤

疾患タイプ別

後虚血性視神経症

前部虚血性視神経症

流通チャネル別

病院薬局

小売薬局

ドラッグストア

オンライン薬局

地域別

北米

ヨーロッパ

東アジア

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年の虚血性視神経症治療市場規模は?

世界の虚血性視神経症治療薬市場は2019年に1億8370万米ドルでした。

2024年の虚血性視神経症治療薬の売上見通しは?

虚血性視神経症治療薬の売上見通しは、2024年には2億1,480万米ドルになりそうです。

虚血性視神経症治療薬の10年間の需要見通しは?

虚血性視神経症治療薬の需要は、2034年末までに3億1,120万米ドルの市場規模に達すると予測されています。

虚血性視神経症治療薬の採用成長予測は?

虚血性視神経症治療の採用は、2034年までCAGR 3.8%で増加すると予測されています。

北米市場の成長率は?

北米の虚血性視神経症治療産業は、2034年まで年平均成長率3.7%と伸び悩むと予測されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(百万米ドル)分析、2019年~2023年

4.2. 現在と将来の市場規模金額(百万米ドル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. 薬剤クラス別世界市場分析2019〜2023年および予測2024〜2034年

5.1. イントロダクション/主な調査結果

5.2. 薬効クラス別市場規模推移(百万米ドル)分析、2019年~2023年

5.3. 薬剤クラス別の現在および将来の市場規模金額(百万米ドル)分析と予測、2024年~2034年

5.3.1. コルチコステロイド

5.3.2. 代謝拮抗薬

5.3.3. 抗凝固薬

5.3.4. セロトニン・ノルエピネフリン再取り込み阻害薬(SNRI)

5.3.5. 非ステロイド性抗炎症薬(NSAIDs)

5.4. 薬剤クラス別前年比成長トレンド分析(2019年〜2023年

5.5. 薬物クラス別絶対価格機会分析、2024~2034年

6. 投与経路別の世界市場分析2019〜2023年および予測2024〜2034年

6.1. はじめに / 主要な調査結果

6.2. 投与経路別の過去市場規模金額(百万米ドル)分析、2019年~2023年

6.3. 投与経路別の現在および将来の市場規模金額(百万米ドル)分析と予測、2024年~2034年

6.3.1. 経口

6.3.2. 注射剤

6.4. 投与経路別の前年比成長トレンド分析(2019年~2023年

6.5. 投与経路別の絶対ドル機会分析、2024~2034年

7. 疾患タイプ別の世界市場分析2019〜2023年および予測2024〜2034年

7.1. はじめに / 主要な調査結果

7.2. 疾患タイプ別市場規模推移(百万米ドル)分析、2019年~2023年

7.3. 疾患タイプ別の現在および将来の市場規模金額(百万米ドル)分析と予測、2024年~2034年

7.3.1. 後虚血性視神経症

7.3.2. 前部虚血性視神経症

7.3.2.1. 動脈性AION(A-AION)

7.3.2.2. 非動脈性AION(NA-AION)

7.4. 疾患タイプ別前年比成長トレンド分析(2019年~2023年

7.5. 疾患タイプ別絶対額機会分析、2024年~2034年

8. 世界市場分析2019~2023年および予測2024~2034年:流通チャネル別

8.1. イントロダクション/主な調査結果

8.2. 流通チャネル別の過去市場規模金額(百万米ドル)分析、2019年~2023年

8.3. 流通チャネル別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

8.3.1. 病院薬局

8.3.2. 小売薬局

8.3.3. ドラッグストア

8.3.4. オンライン薬局

8.4. 流通チャネル別前年比成長トレンド分析(2019年~2023年

8.5. 流通チャネル別の絶対価格機会分析、2024~2034年

9. 世界市場分析2019~2023年および予測2024~2034年、地域別

9.1. はじめに

9.2. 2019年から2023年までの地域別過去市場規模金額(百万米ドル)分析

9.3. 地域別の現在の市場規模金額(百万米ドル)分析と予測、2024年~2034年

9.3.1. 北米

9.3.2. ラテンアメリカ

9.3.3. 西ヨーロッパ

9.3.4. 東欧

9.3.5. 南アジア・太平洋

9.3.6. 東アジア

9.3.7. 中東・アフリカ

9.4. 地域別市場魅力度分析

10. 北米市場分析2019~2023年および予測2024~2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. 米国

10.2.1.2. カナダ

10.2.2. 薬効分類別

10.2.3. 投与経路別

10.2.4. 疾患タイプ別

10.2.5. 販売チャネル別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 薬剤クラス別

10.3.3. 投与経路別

10.3.4. 疾患タイプ別

10.3.5. 販売チャネル別

10.4. キーポイント

11. ラテンアメリカ市場の国別分析2019~2023年および予測2024~2034年

11.1. 市場分類別過去市場規模金額(百万米ドル)推移分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ブラジル

11.2.1.2. メキシコ

11.2.1.3. その他のラテンアメリカ

11.2.2. 薬剤クラス別

11.2.3. 投与経路別

11.2.4. 疾患タイプ別

11.2.5. 販売チャネル別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 薬剤クラス別

11.3.3. 投与経路別

11.3.4. 疾患タイプ別

11.3.5. 販売チャネル別

11.4. キーポイント

12. 西欧市場分析2019〜2023年および予測2024〜2034年:国別

12.1. 市場分類別過去市場規模金額(百万米ドル)推移分析、2019年~2023年

12.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ドイツ

12.2.1.2. イギリス

12.2.1.3. フランス

12.2.1.4. スペイン

12.2.1.5. イタリア

12.2.1.6. その他の西ヨーロッパ

12.2.2. 薬剤クラス別

12.2.3. 投与経路別

12.2.4. 疾患タイプ別

12.2.5. 販売チャネル別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 薬剤クラス別

12.3.3. 投与経路別

12.3.4. 疾患タイプ別

12.3.5. 販売チャネル別

12.4. キーポイント

13. 東欧市場の国別分析2019~2023年および予測2024~2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. ポーランド

13.2.1.2. ロシア

13.2.1.3. チェコ共和国

13.2.1.4. ルーマニア

13.2.1.5. その他の東欧諸国

13.2.2. 薬効分類別

13.2.3. 投与経路別

13.2.4. 疾患タイプ別

13.2.5. 販売チャネル別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 薬剤クラス別

13.3.3. 投与経路別

13.3.4. 疾患タイプ別

13.3.5. 販売チャネル別

13.4. キーポイント

14. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. インド

14.2.1.2. バングラデシュ

14.2.1.3. オーストラリア

14.2.1.4. ニュージーランド

14.2.1.5. その他の南アジア・太平洋地域

14.2.2. 薬効分類別

14.2.3. 投与経路別

14.2.4. 疾患タイプ別

14.2.5. 販売チャネル別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 薬剤クラス別

14.3.3. 投与経路別

14.3.4. 疾患タイプ別

14.3.5. 販売チャネル別

14.4. キーポイント

15. 東アジア市場の国別分析2019~2023年および予測2024~2034年

15.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

15.2. 市場分類別市場規模金額(百万米ドル)予測:2024年~2034年

15.2.1. 国別

15.2.1.1. 中国

15.2.1.2. 日本

15.2.1.3. 韓国

15.2.2. 薬効分類別

15.2.3. 投与経路別

15.2.4. 疾患タイプ別

15.2.5. 販売チャネル別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 薬剤クラス別

15.3.3. 投与経路別

15.3.4. 疾患タイプ別

15.3.5. 販売チャネル別

15.4. キーポイント

16. 中東・アフリカ市場の国別分析2019~2023年および予測2024~2034年

16.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

16.2. 市場分類別市場規模金額(百万米ドル)予測:2024年~2034年

16.2.1. 国別

16.2.1.1. GCC諸国

16.2.1.2. 南アフリカ

16.2.1.3. イスラエル

16.2.1.4. その他のMEA

16.2.2. 薬剤クラス別

16.2.3. 投与経路別

16.2.4. 疾患タイプ別

16.2.5. 販売チャネル別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.2. 薬剤クラス別

16.3.3. 投与経路別

16.3.4. 疾患タイプ別

16.3.5. 販売チャネル別

16.4. キーポイント

17. 主要国市場分析

17.1. 米国

17.1.1. 価格分析

17.1.2. 市場シェア分析(2023年

17.1.2.1. 薬剤クラス別

17.1.2.2. 投与経路別

17.1.2.3. 疾患タイプ別

17.1.2.4. 販売チャネル別

17.2. カナダ

17.2.1. 価格分析

17.2.2. 市場シェア分析(2023年

17.2.2.1. 薬剤クラス別

17.2.2.2. 投与経路別

17.2.2.3. 疾患タイプ別

17.2.2.4. 販売チャネル別

17.3. ブラジル

17.3.1. 価格分析

17.3.2. 市場シェア分析、2023年

17.3.2.1. 薬剤クラス別

17.3.2.2. 投与経路別

17.3.2.3. 疾患タイプ別

17.3.2.4. 販売チャネル別

17.4. メキシコ

17.4.1. 価格分析

17.4.2. 市場シェア分析(2023年

17.4.2.1. 薬剤クラス別

17.4.2.2. 投与経路別

17.4.2.3. 疾患タイプ別

17.4.2.4. 販売チャネル別

17.5. ドイツ

17.5.1. 価格分析

17.5.2. 市場シェア分析、2023年

17.5.2.1. 薬剤クラス別

17.5.2.2. 投与経路別

17.5.2.3. 疾患タイプ別

17.5.2.4. 販売チャネル別

17.6. 英国

17.6.1. 価格分析

17.6.2. 市場シェア分析(2023年

17.6.2.1. 薬剤クラス別

17.6.2.2. 投与経路別

17.6.2.3. 疾患タイプ別

17.6.2.4. 販売チャネル別

17.7. フランス

17.7.1. 価格分析

17.7.2. 市場シェア分析、2023年

17.7.2.1. 薬剤クラス別

17.7.2.2. 投与経路別

17.7.2.3. 疾患タイプ別

17.7.2.4. 販売チャネル別

17.8. スペイン

17.8.1. 価格分析

17.8.2. 市場シェア分析、2023年

17.8.2.1. 薬剤クラス別

17.8.2.2. 投与経路別

17.8.2.3. 疾患タイプ別

17.8.2.4. 販売チャネル別

17.9. イタリア

17.9.1. 価格分析

17.9.2. 市場シェア分析(2023年

17.9.2.1. 薬剤クラス別

17.9.2.2. 投与経路別

17.9.2.3. 疾患タイプ別

17.9.2.4. 販売チャネル別

17.10. ポーランド

17.10.1. 価格分析

17.10.2. 市場シェア分析、2023年

17.10.2.1. 薬剤クラス別

17.10.2.2. 投与経路別

17.10.2.3. 疾患タイプ別

17.10.2.4. 販売チャネル別

17.11. ロシア

17.11.1. 価格分析

17.11.2. 市場シェア分析(2023年

17.11.2.1. 薬剤クラス別

17.11.2.2. 投与経路別

17.11.2.3. 疾患タイプ別

17.11.2.4. 販売チャネル別

17.12. チェコ共和国

17.12.1. 価格分析

17.12.2. 市場シェア分析、2023年

17.12.2.1. 薬剤クラス別

17.12.2.2. 投与経路別

17.12.2.3. 疾患タイプ別

17.12.2.4. 販売チャネル別

17.13. ルーマニア

17.13.1. 価格分析

17.13.2. 市場シェア分析、2023年

17.13.2.1. 薬剤クラス別

17.13.2.2. 投与経路別

17.13.2.3. 疾患タイプ別

17.13.2.4. 販売チャネル別

17.14. インド

17.14.1. 価格分析

17.14.2. 市場シェア分析、2023年

17.14.2.1. 薬剤クラス別

17.14.2.2. 投与経路別

17.14.2.3. 疾患タイプ別

17.14.2.4. 販売チャネル別

17.15. バングラデシュ

17.15.1. 価格分析

17.15.2. 市場シェア分析(2023年

17.15.2.1. 薬剤クラス別

17.15.2.2. 投与経路別

17.15.2.3. 疾患タイプ別

17.15.2.4. 販売チャネル別

17.16. オーストラリア

17.16.1. 価格分析

17.16.2. 市場シェア分析、2023年

17.16.2.1. 薬剤クラス別

17.16.2.2. 投与経路別

17.16.2.3. 疾患タイプ別

17.16.2.4. 販売チャネル別

17.17. ニュージーランド

17.17.1. 価格分析

17.17.2. 市場シェア分析(2023年

17.17.2.1. 薬剤クラス別

17.17.2.2. 投与経路別

17.17.2.3. 疾患タイプ別

17.17.2.4. 販売チャネル別

17.18. 中国

17.18.1. 価格分析

17.18.2. 市場シェア分析(2023年

17.18.2.1. 薬剤クラス別

17.18.2.2. 投与経路別

17.18.2.3. 疾患タイプ別

17.18.2.4. 販売チャネル別

17.19. 日本

17.19.1. 価格分析

17.19.2. 市場シェア分析(2023年

17.19.2.1. 薬剤クラス別

17.19.2.2. 投与経路別

17.19.2.3. 疾患タイプ別

17.19.2.4. 販売チャネル別

17.20. 韓国

17.20.1. 価格分析

17.20.2. 市場シェア分析(2023年

17.20.2.1. 薬剤クラス別

17.20.2.2. 投与経路別

17.20.2.3. 疾患タイプ別

17.20.2.4. 販売チャネル別

17.21. GCC諸国

17.21.1. 価格分析

17.21.2. 市場シェア分析(2023年

17.21.2.1. 薬剤クラス別

17.21.2.2. 投与経路別

17.21.2.3. 疾患タイプ別

17.21.2.4. 販売チャネル別

17.22. 南アフリカ

17.22.1. 価格分析

17.22.2. 市場シェア分析、2023年

17.22.2.1. 薬剤クラス別

17.22.2.2. 投与経路別

17.22.2.3. 疾患タイプ別

17.22.2.4. 販売チャネル別

17.23. イスラエル

17.23.1. 価格分析

17.23.2. 市場シェア分析、2023年

17.23.2.1. 薬剤クラス別

17.23.2.2. 投与経路別

17.23.2.3. 疾患タイプ別

17.23.2.4. 販売チャネル別

18. 市場構造分析

18.1. 競争ダッシュボード

18.2. 競合ベンチマーキング

18.3. トッププレーヤーの市場シェア分析

18.3.1. 地域別

18.3.2. 薬剤クラス別

18.3.3. 投与経路別

18.3.4. 疾患タイプ別

18.3.5. 販売チャネル別

19. 競合分析

19.1. 競争の深層

19.1.1. アッヴィ社

19.1.1.1. 概要

19.1.1.2. 製品ポートフォリオ

19.1.1.3. 市場セグメント別の収益性

19.1.1.4. 販売拠点

19.1.1.5. 戦略の概要

19.1.1.5.1. マーケティング戦略

19.1.2. イーライリリー社

19.1.2.1. 概要

19.1.2.2. 製品ポートフォリオ

19.1.2.3. 市場セグメント別の収益性

19.1.2.4. 販売拠点

19.1.2.5. 戦略の概要

19.1.2.5.1. マーケティング戦略

19.1.3. グラクソ・スミスクライン

19.1.3.1. 概要

19.1.3.2. 製品ポートフォリオ

19.1.3.3. 市場セグメント別の収益性

19.1.3.4. 販売拠点

19.1.3.5. 戦略の概要

19.1.3.5.1. マーケティング戦略

19.1.4. ファイザー

19.1.4.1. 概要

19.1.4.2. 製品ポートフォリオ

19.1.4.3. 市場セグメント別の収益性

19.1.4.4. 販売拠点

19.1.4.5. 戦略の概要

19.1.4.5.1. マーケティング戦略

19.1.5. テバ・ファーマシューティカルズ

19.1.5.1. 概要

19.1.5.2. 製品ポートフォリオ

19.1.5.3. 市場セグメント別の収益性

19.1.5.4. 販売拠点

19.1.5.5. 戦略の概要

19.1.5.5.1. マーケティング戦略

19.1.6. ボシュ・ヘルス・カンパニーズ

19.1.6.1. 概要

19.1.6.2. 製品ポートフォリオ

19.1.6.3. 市場セグメント別の収益性

19.1.6.4. 販売拠点

19.1.6.5. 戦略の概要

19.1.6.5.1. マーケティング戦略

19.1.7. ホフマン・ラ・ロシュAG

19.1.7.1. 概要

19.1.7.2. 製品ポートフォリオ

19.1.7.3. 市場セグメント別の収益性

19.1.7.4. 販売拠点

19.1.7.5. 戦略の概要

19.1.7.5.1. マーケティング戦略

19.1.8. バイエル

19.1.8.1. 概要

19.1.8.2. 製品ポートフォリオ

19.1.8.3. 市場セグメント別の収益性

19.1.8.4. 販売拠点

19.1.8.5. 戦略の概要

19.1.8.5.1. マーケティング戦略

19.1.9. サノフィA.S.

19.1.9.1. 概要

19.1.9.2. 製品ポートフォリオ

19.1.9.3. 市場セグメント別の収益性

19.1.9.4. 販売拠点

19.1.9.5. 戦略の概要

19.1.9.5.1. マーケティング戦略

19.1.10. ブリストル・マイヤーズ スクイブ・アンド・カンパニー

19.1.10.1. 概要

19.1.10.2. 製品ポートフォリオ

19.1.10.3. 市場セグメント別の収益性

19.1.10.4. 販売拠点

19.1.10.5. 戦略の概要

19.1.10.5.1. マーケティング戦略

20. 前提条件と略語

21. 調査方法

*** 本調査レポートに関するお問い合わせ ***