非侵襲性換気マスク&回路の市場規模予測:製品タイプ別、用途別、エンドユーザー別、地域別(2024年~2034年)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

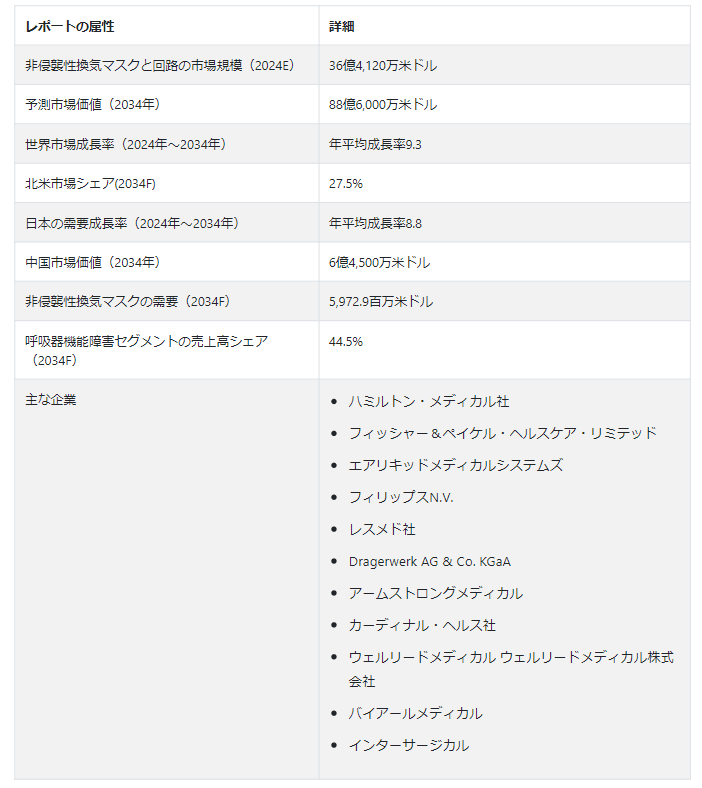

Fact.MR社は、新たに発表した調査結果の中で、世界の非侵襲的換気マスクと回路の市場規模は、2024年に36億4120万USドルの評価額を確保すると予測されるとしている。 世界市場は9.3% CAGRで増加し、2034年末までにUS$ 8,860.0 millionの市場価値に達すると予測されています。

非侵襲的換気マスクと回路の市場規模は、政府のイニシアティブと医療政策に起因する新興経済国での成長機会を経験すると予想される。 政府の取り組みには、病院、診療所、医療施設の設立や拡張など、医療インフラへの多額の投資が含まれる可能性がある。 インフラの改善は、呼吸器疾患の診断と管理のための環境を整え、非侵襲的換気マスクと回路の需要を促進する。

各国政府は、呼吸器疾患やその危険因子、利用可能な治療法に関する認識を高めるために公衆衛生キャンペーンを実施することがある。 キャンペーンは早期発見と早期介入を促し、呼吸器疾患を管理するための非侵襲的換気ソリューションの採用を促進する。

政府の取り組みには、医師、呼吸療法士、看護師などの医療専門家を対象に、呼吸器疾患の診断・管理スキルを向上させるための研修プログラムが含まれることもある。 十分な訓練を受けた専門家であれば、非侵襲的人工呼吸療法を適切に処方・実施できる可能性が高くなる。

政府は、医療提供者や患者にとって非侵襲的換気マスクや回路がより手頃な価格になるよう、補助金やインセンティブを提供することがある。 財政支援は、非侵襲的換気装置の入手に関連する経済的障壁を軽減することにより、市場の成長を刺激することができる。

どの市場動向がメーカーに新たな機会をもたらすか?

呼吸器疾患の有病率増加の主な要因は高齢化である。 COPDや睡眠時無呼吸症候群のような呼吸器疾患の発症リスクは、加齢とともに高まる傾向にある。 高齢者は肺機能の低下や呼吸筋の衰えなど、呼吸器疾患の原因となる加齢性変化を経験することが多い。

大気汚染や労働災害などの環境汚染物質への曝露は、呼吸器系の問題に関連している。 都市化や工業化は大気汚染物質のレベルを高め、呼吸器系を刺激し、既存の症状を悪化させる。

喫煙や座りっぱなしなどの不健康な生活習慣は、呼吸器疾患の主な危険因子である。 特に喫煙は、COPDやその他の肺疾患の主な原因である。 遺伝的素因や基礎にある生物学的因子は、特定の人を呼吸器疾患にかかりやすくする。 これらの疾患の遺伝的基盤を理解することは、標的療法を開発するために不可欠である。

「成長見通しを加速させる技術の進歩」。

技術の進歩は呼吸ケアの進化において極めて重要な役割を果たしており、患者の快適性、治療効果、全体的な医療成果の向上を目指している。 非侵襲的換気ソリューションの改善には、マスクのデザイン、素材、換気回路、接続機能を備えたスマートデバイスの統合など、技術におけるいくつかの重要な分野が貢献している。

マスクのデザインにおける継続的な進歩は、患者にとってより快適で個別化されたソリューションを生み出すことに重点を置いています。 カスタマイズ可能なマスクは適切なフィット感を確保し、非侵襲的換気中の空気漏れや不快感を軽減します。 ソフトで低アレルギー性化合物などの素材の革新は、皮膚に優しいマスクインターフェイスの開発に貢献しており、これは患者のコンプライアンスと快適性を高めるため、長期使用には特に重要です。

換気回路の技術的進歩には、より洗練されたアルゴリズムの開発も含まれる。 アルゴリズムは患者の呼吸パターンに適応し、より良い治療効果と患者の快適性のために換気設定を最適化することができる。 最新の換気回路は、最小限の騒音で作動するように設計されており、CPAPやBiPAPマシンのような装置を使用している患者にとって、より静かで安らかな睡眠環境に貢献しています。

「認知度の向上と診断が大きく貢献」。

多くの場合、医療機関、擁護団体、政府機関によって実施される市民意識向上キャンペーンは、呼吸器疾患に関連する徴候、症状、危険因子について一般市民を教育することを目的としている。 意識が高まることで、しつこい咳や息切れ、いびきなどの呼吸器症状が現れた場合、医療機関を受診するようになる。

地域の健康診断や診断イベントは、呼吸器疾患の早期発見に貢献している。 これらのイベントでは、基本的な診断検査が手軽に受けられるため、睡眠時無呼吸症候群や初期のCOPDなどの疾患の予備的な評価を受けることができる。

プライマリケア医による定期検診は、呼吸器疾患の早期発見の機会を提供する。 医師はスクリーニングを実施し、症状を評価し、必要に応じて患者をより専門的な検査に紹介することができる。 意識が高まることで、個人は定期的な健康診断を優先するようになる。

非侵襲性換気マスクと回路の需要を抑制している要因は?

人工呼吸器や関連機器などの非侵襲的換気装置には、多額の初期資本投資が必要となることが多い。 これらの機器の購入費用は、特に財源が限られている地域では、医療予算を圧迫する可能性がある。

医療従事者が非侵襲的換気装置を効果的に使用・管理するには、専門的なトレーニングが必要です。 医療従事者向けのトレーニングプログラムや教育セッションは追加費用が発生し、医療予算にさらなる負担をかけることになります。

非侵襲的換気装置の適切な機能と安全性を確保するためには、定期的なメンテナンスと校正が不可欠である。 部品の交換や定期的な整備を含むメンテナンス費用は、これらの装置を所有し運用するための全体的な費用の一因となります。

問題のトラブルシューティングや機器の機能性を確保するためのテクニカル・サポート・サービスへのアクセスも、継続的なコストに上乗せされ、特に資源が限られた環境の医療施設にとっては課題となり得る。

新興企業が市場での存在感を高めるために取り入れるべき戦略とは?

「在宅医療のトレンドは競争優位を獲得する鍵」

在宅医療により、患者は慣れ親しんだ快適な環境で治療を受けることができ、通院に伴うストレスや不安を軽減することができる。 呼吸器疾患を持つ患者にとって、自宅で自分の状態を管理できることは、全体的な幸福と生活の質を大幅に向上させる可能性がある。 在宅非侵襲的換気ソリューションは、患者にとって利便性が向上する。 利用しやすくなることで、治療のアドヒアランスが向上します。自宅で日常生活に組み込むことができれば、処方された治療法を遵守する可能性が高くなるからです。

非侵襲的人工呼吸による在宅ケアは、不必要な入院を防ぎ、入院治療に伴う医療費を削減します。 特に長期管理が必要な慢性呼吸器疾患にとっては、費用対効果の高い選択肢となる。 技術の進歩により、コンパクトで携帯可能な非侵襲的換気装置が開発された。 ポータブル換気装置により、患者は必要な呼吸補助を受けながら移動能力を維持し、日常活動に従事することができ、COPDや神経筋障害などの疾患を持つ患者には特に有益である。

在宅用非侵襲的人工呼吸装置は、患者やその介護者が装置を操作しやすいように、ユーザーフレンドリーなインターフェースで設計されています。 直感的なコントロールとディスプレイは良好なユーザーエクスペリエンスをもたらし、装置の効果的な使用を促進する。 遠隔モニタリング機能を備えた非侵襲的換気装置により、医療従事者は患者の呼吸パラメータや治療計画の遵守状況をリアルタイムで追跡できるため、タイムリーな介入や治療の調整が容易になり、患者ケアの向上につながります。

国別の洞察

Fact.MRは、北米が2034年までに世界市場で27.5%のシェアを占めると新たに発表した調査で予測している。 関連する快適性、合併症リスクの低減、コンプライアンス向上の可能性を考慮すると、患者は侵襲的な処置よりも非侵襲的な換気方法を好むことが多い。 このような患者の嗜好が、非侵襲的換気マスクと換気回路の採用を促進すると予想される。

米国市場のシナリオは?

<呼吸器疾患の流行が成長を促進」

米国は2034年までに北米市場の86.0%を占めると予測されている。 米国は、慢性閉塞性肺疾患、睡眠時無呼吸症候群、その他の呼吸器疾患を含む呼吸器疾患の有病率が高い。 こうした疾患の罹患率の高さが、非侵襲的換気マスクおよび回路の需要を牽引している。

米国の医療制度は、最先端の医療技術の採用と投資で知られている。 マスクや回路を含む非侵襲的換気装置における継続的な進歩は、医療提供者が呼吸ケアのための最先端のソリューションを求めるにつれて、採用を促進すると思われる。

在宅医療への傾向は、高齢化社会への嗜好や在宅医療の費用対効果などの要因によって、国内で拡大している。 非侵襲的換気装置は、患者が自宅で快適に呼吸サポートを受けることを可能にし、市場の成長に寄与している。

中国の非侵襲的換気マスクと回路の需要を促進すると予測されるのは?

「中国における睡眠時無呼吸症候群の有病率が需要を促進する」

中国は、2034年までに東アジア市場収益の48.4%シェアを占めると予測されている。 中国では、肥満やライフスタイルの変化などの要因に関連して、睡眠時無呼吸症候群の有病率が上昇している。 睡眠時無呼吸症候群患者用に設計された非侵襲的換気マスクは、この市場で需要の増加が見込まれている。

呼吸器の健康に対する中国国民の意識の高まりと非侵襲的換気オプションの利用可能性は、これらの機器に対する患者需要の増加に寄与する可能性がある。

中国における電子商取引プラットフォームと効率的な流通網の存在は、非侵襲性人工呼吸マスクと回路を含む医療機器へのアクセスと入手を容易にしている。

日本における非侵襲性人工呼吸マスクおよび回路の需要増加はどのように予想されますか?

「高齢化が市場展望を高める」

日本は、2034年までに東アジア市場収益の38.6%シェアを占めると予想されている。 日本は世界でも有数の高齢化社会であり、高齢化に伴う呼吸器疾患の有病率の上昇につながっている。 非侵襲的換気マスクと換気回路は高齢者の呼吸器疾患の管理に不可欠となり、市場の成長に寄与している。

日本では、慢性閉塞性肺疾患、喘息、睡眠時無呼吸症候群などの呼吸器疾患の有病率が比較的高く、効果的な呼吸補助のための非侵襲的換気ソリューションに対する大きな需要が生じている。

呼吸器系の健康の重要性に対する日本国民の意識の高まりと、非侵襲的換気オプションの利用可能性は、これらの機器に対する患者の需要を促進すると予想される。

カテゴリー別インサイト

製品タイプ別では、非侵襲性換気マスクと回路の世界需要は、非侵襲性換気マスク分野で大幅に増加すると予測されている。 非侵襲的換気マスクは、患者が処方された治療を確実に遵守する上で重要な役割を果たす。 快適で装着しやすく、長期使用を促進するマスクの開発は、治療成績の向上に貢献し、市場の成長を後押しする。

非侵襲性人工呼吸用マスクと回路の売上に大きく貢献する製品タイプは?

非侵襲性換気マスク分野は、2034年までに市場シェアの67.4%を占めると予測されている。 慢性閉塞性肺疾患、睡眠時無呼吸症候群、呼吸不全などの呼吸器疾患の有病率の増加は、非侵襲性換気マスクの成長の主な原動力である。 マスクは様々な呼吸器疾患の管理・治療に不可欠な部品である。

その非侵襲的な性質から、医療従事者も患者も非侵襲的換気マスクを好んで使用している。 非侵襲的換気マスクは、侵襲的な換気方法に代わる、侵襲性の低い換気方法を提供し、患者の快適性と治療へのアドヒアランスの向上に貢献します。

非侵襲的換気マスクに使用されるデザインや素材における継続的な技術革新は、患者の快適性を高め、漏れを減らし、全体的な効果を改善することを目的としています。 調節可能なストラップ、クッション、軽量素材などの特徴は、使用者の満足度向上に貢献しています。

非侵襲性人工呼吸用マスク・サーキットの売上に大きく貢献するアプリケーションは?

呼吸機能障害分野は、2034年までに世界市場の44.5%シェアを占めると予測されている。 慢性閉塞性肺疾患、喘息、睡眠時無呼吸症候群、呼吸不全を含む呼吸器疾患の有病率の増加は、呼吸機能障害セグメントの成長の主な原動力である。 非侵襲的換気マスクと回路は、これらの状態を管理する上で不可欠なコンポーネントである。

非侵襲的換気は、さまざまな呼吸機能障害を持つ患者の呼吸をサポートするのに有効であることが証明されている。 この治療法は症状の緩和、ガス交換の改善、呼吸作業の軽減に役立つため、非侵襲的アプローチが好まれる傾向にある。

非侵襲的換気は、呼吸機能障害の進行を防ぐための早期介入戦略として用いられることが多い。 医療従事者は、早期に呼吸器サポートを提供することで、合併症を予防し、長期的な転帰を改善することを目指している。

競争状況

非侵襲性換気マスク・回路業界の主要企業は、目的を達成するために様々な戦略を採用している。 そのアプローチには、技術革新の促進、製品ラインの厳格な品質管理措置の実施、戦略的パートナーシップの確立、サプライチェーン管理システムの最適化、製品や技術の継続的な進歩などが含まれる。

企業ポートフォリオ :

ハミルトン・メディカル社(Hamilton Medical Inc.):換気・呼吸ケア用医療機器の開発・製造を専門とするスイス企業。 同社は技術革新に力を入れており、患者の快適性を高め、呼吸サポートを最適化するために設計された、様々な非侵襲的換気マスクや回路を含む包括的な換気ソリューションを提供しています。

Fisher & Paykel Healthcare Limited(フィッシャー&ペイケル・ヘルスケア・リミテッド): ニュージーランドに本社を置くフィッシャー&ペイケル・ヘルスケアは、呼吸ケアソリューションと医療機器の世界的なリーディングプロバイダーです。 同社は、非侵襲的な換気マスクと回路の広範な製品群で知られています。 これらの製品は、患者の快適性と使いやすさを優先しながら、効果的な呼吸サポートを提供するように設計されている。

Hamilton Medical, Inc.、Fisher &; Paykel Healthcare Limited.、Air Liquid Medical Systems、Koninklijke Philips N.V.、ResMed Inc.、Dragerwerk AG &; Co. KGaA、Armstrong Medical、Cardinal Health Inc.、Well Lead Medical Co Ltd、Vyaire Medical、Intersurgicalなどが市場の主要プレーヤーである。

非侵襲性人工呼吸マスクと回路市場調査のセグメント化

製品タイプ別:

非侵襲性人工呼吸回路

非侵襲性換気マスク

用途別 :

麻酔

呼吸機能障害

慢性閉塞性肺疾患

肺炎

その他

エンドユーザー別 :

病院

外来手術センター

クリティカルケア

新生児集中治療

在宅医療

地域別 :

北米

ヨーロッパ

東アジア

ラテンアメリカ

中東・アフリカ

南アジア・オセアニア

– よくある質問

2024年の非侵襲性人工呼吸マスクと回路の市場予測値は?

市場は2024年に36億4,120万米ドルの評価額に達すると予測されている。

2034年までの非侵襲性換気マスク・回路市場の予想CAGRは?

非侵襲的換気マスク・回路業界は2034年までCAGR 9.3%で拡大する見込みです。

2034年の非侵襲性換気マスク・回路市場の予測評価額は?

非侵襲性換気マスク・回路市場は、2034年には88億6,000万米ドルに達すると予測される。

非侵襲性換気マスク・回路市場をリードすると予測される国は?

中国がトップで、2034年までのCAGRは12.2%となる見込みです。

非侵襲的換気マスクと回路の領域で支配的なアプリケーションはどれですか?

呼吸機能障害が支配的で、2024年には45.7%のシェアを占めると予想されている。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(単位)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 製品タイプ別世界市場分析2019-2023年および予測2024-2034年

5.1. イントロダクション/主な調査結果

5.2. 製品タイプ別過去市場規模金額(百万米ドル)・数量(ユニット)分析、2019-2023年

5.3. 製品タイプ別の現在および将来市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年~2034年

5.3.1. 非侵襲性換気回路

5.3.2. 非侵襲性換気マスク

5.4. 製品タイプ別前年比成長トレンド分析、2019年〜2023年

5.5. 製品タイプ別絶対額機会分析、2024年~2034年

6. 用途別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに / 主要な調査結果

6.2. 過去の市場規模金額(百万米ドル)・数量(ユニット)分析:用途別、2019-2023年

6.3. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)分析および予測:用途別、2024-2034年

6.3.1. 麻酔

6.3.2. 呼吸機能障害

6.3.3. 慢性閉塞性肺疾患

6.3.4. 肺炎

6.3.5. その他

6.4. 用途別前年比成長トレンド分析(2019年〜2023年

6.5. 用途別絶対額機会分析、2024年~2034年

7. エンドユーザー別の世界市場分析2019-2023年および予測2024-2034年

7.1. はじめに / 主要な調査結果

7.2. エンドユーザー別の過去市場規模金額(百万米ドル)・数量(ユニット)分析、2019年~2023年

7.3. エンドユーザー別の現在および将来市場規模金額(百万米ドル)&数量(ユニット)分析・予測:2024-2034年

7.3.1. 病院

7.3.2. 外来手術センター

7.3.3. クリティカルケア

7.3.4. 新生児集中治療

7.3.5. 在宅ケアの設定

7.4. エンドユーザー別前年比成長トレンド分析(2019年〜2023年

7.5. エンドユーザー別絶対額機会分析、2024年~2034年

8. 地域別の世界市場分析2019-2023年および予測2024-2034年

8.1. はじめに

8.2. 地域別の過去の市場規模金額(百万米ドル)&数量(ユニット)分析、2019-2023年

8.3. 地域別の現在の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年〜2034年

8.3.1. 北米

8.3.2. 中南米

8.3.3. 西ヨーロッパ

8.3.4. 東欧

8.3.5. 南アジア・太平洋

8.3.6. 東アジア

8.3.7. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 製品タイプ別

9.2.3. 用途別

9.2.4. エンドユーザー別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 用途別

9.3.4. エンドユーザー別

9.4. キーポイント

10. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019-2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他のラテンアメリカ

10.2.2. 製品タイプ別

10.2.3. 用途別

10.2.4. エンドユーザー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 用途別

10.3.4. エンドユーザー別

10.4. キーポイント

11. 西欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年〜2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. その他の西ヨーロッパ

11.2.2. 製品タイプ別

11.2.3. 用途別

11.2.4. エンドユーザー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. 用途別

11.3.4. エンドユーザー別

11.4. キーポイント

12. 東欧市場分析2019-2023年および予測2024-2034年(国別

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他の東欧諸国

12.2.2. 製品タイプ別

12.2.3. 用途別

12.2.4. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. 用途別

12.3.4. エンドユーザー別

12.4. キーポイント

13. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. その他の南アジア・太平洋地域

13.2.2. 製品タイプ別

13.2.3. 用途別

13.2.4. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 製品タイプ別

13.3.3. 用途別

13.3.4. エンドユーザー別

13.4. キーポイント

14. 東アジア市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 製品タイプ別

14.2.3. 用途別

14.2.4. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 製品タイプ別

14.3.3. 用途別

14.3.4. エンドユーザー別

14.4. キーポイント

15. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

15.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019-2023年

15.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. その他のMEA

15.2.2. 製品タイプ別

15.2.3. 用途別

15.2.4. エンドユーザー別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 製品タイプ別

15.3.3. 用途別

15.3.4. エンドユーザー別

15.4. キーポイント

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析(2023年

16.1.2.1. 製品タイプ別

16.1.2.2. 用途別

16.1.2.3. エンドユーザー別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析(2023年

16.2.2.1. 製品タイプ別

16.2.2.2. 用途別

16.2.2.3. エンドユーザー別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. 製品タイプ別

16.3.2.2. 用途別

16.3.2.3. エンドユーザー別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析(2023年

16.4.2.1. 製品タイプ別

16.4.2.2. 用途別

16.4.2.3. エンドユーザー別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. 製品タイプ別

16.5.2.2. 用途別

16.5.2.3. エンドユーザー別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析(2023年

16.6.2.1. 製品タイプ別

16.6.2.2. 用途別

16.6.2.3. エンドユーザー別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. 製品タイプ別

16.7.2.2. 用途別

16.7.2.3. エンドユーザー別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. 製品タイプ別

16.8.2.2. 用途別

16.8.2.3. エンドユーザー別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析(2023年

16.9.2.1. 製品タイプ別

16.9.2.2. 用途別

16.9.2.3. エンドユーザー別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. 製品タイプ別

16.10.2.2. 用途別

16.10.2.3. エンドユーザー別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析(2023年

16.11.2.1. 製品タイプ別

16.11.2.2. 用途別

16.11.2.3. エンドユーザー別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. 製品タイプ別

16.12.2.2. 用途別

16.12.2.3. エンドユーザー別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. 製品タイプ別

16.13.2.2. 用途別

16.13.2.3. エンドユーザー別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. 製品タイプ別

16.14.2.2. 用途別

16.14.2.3. エンドユーザー別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析(2023年

16.15.2.1. 製品タイプ別

16.15.2.2. 用途別

16.15.2.3. エンドユーザー別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. 製品タイプ別

16.16.2.2. 用途別

16.16.2.3. エンドユーザー別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. 製品タイプ別

16.17.2.2. 用途別

16.17.2.3. エンドユーザー別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析(2023年

16.18.2.1. 製品タイプ別

16.18.2.2. 用途別

16.18.2.3. エンドユーザー別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. 製品タイプ別

16.19.2.2. 用途別

16.19.2.3. エンドユーザー別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析(2023年

16.20.2.1. 製品タイプ別

16.20.2.2. 用途別

16.20.2.3. エンドユーザー別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析(2023年

16.21.2.1. 製品タイプ別

16.21.2.2. 用途別

16.21.2.3. エンドユーザー別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. 製品タイプ別

16.22.2.2. 用途別

16.22.2.3. エンドユーザー別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. 製品タイプ別

16.23.2.2. 用途別

16.23.2.3. エンドユーザー別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競合ベンチマーキング

17.3. トッププレーヤーの市場シェア分析

17.3.1. 地域別

17.3.2. 製品タイプ別

17.3.3. 用途別

17.3.4. エンドユーザー別

18. 競合分析

18.1. 競争の深層

18.1.1. ハミルトンメディカル社

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別の収益性

18.1.1.4. 販売拠点

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.1.5.2. 製品戦略

18.1.1.5.3. チャネル戦略

18.1.2. フィッシャー&ペイケル・ヘルスケア・リミテッド

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別の収益性

18.1.2.4. 販売拠点

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.2.5.2. 製品戦略

18.1.2.5.3. チャネル戦略

18.1.3. エアリキッドメディカルシステムズ

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売拠点

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.3.5.2. 製品戦略

18.1.3.5.3. チャネル戦略

18.1.4. フィリップスN.V、

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売拠点

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.4.5.2. 製品戦略

18.1.4.5.3. チャネル戦略

18.1.5. レスメド社

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売拠点

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.5.5.2. 製品戦略

18.1.5.5.3. チャネル戦略

18.1.6. Dragerwerk AG & Co. KGaA

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売拠点

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.6.5.2. 製品戦略

18.1.6.5.3. チャネル戦略

18.1.7. アームストロング・メディカル

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売拠点

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.7.5.2. 製品戦略

18.1.7.5.3. チャネル戦略

18.1.8. カーディナル・ヘルス社

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売拠点

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.8.5.2. 製品戦略

18.1.8.5.3. チャネル戦略

18.1.9. ウェルリードメディカル

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売拠点

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.9.5.2. 製品戦略

18.1.9.5.3. チャネル戦略

18.1.10. バイアール・メディカル

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別の収益性

18.1.10.4. 販売拠点

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

18.1.10.5.2. 製品戦略

18.1.10.5.3. チャネル戦略

18.1.11. インターサージカル

18.1.11.1. 概要

18.1.11.2. 製品ポートフォリオ

18.1.11.3. 市場セグメント別の収益性

18.1.11.4. 販売拠点

18.1.11.5. 戦略の概要

18.1.11.5.1. マーケティング戦略

18.1.11.5.2. 製品戦略

18.1.11.5.3. チャネル戦略

19. 前提条件と略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***