人工多能性幹細胞の市場規模予測2024-2034:細胞タイプ別、用途別、エンドユーザー別、地域別分析

| 本レポートは、世界市場における細胞リプログラミングおよび誘導多能性幹細胞(iPSC)の市場動向を包括的に分析したものです。以下に要点をまとめます。 まず、世界市場の展望として、需要と供給の動向、技術の進展、そして市場に対する分析と提言が示されています。市場概要では、対象となる市場の定義や分類が行われ、市場の背景としてダイナミクス、促進要因や阻害要因、今後の機会、トレンドなどが詳述されています。また、楽観的、可能性の高い、保守的なシナリオに基づく需要予測も行われています。 次に、過去の市場規模(2019年~2023年)と、今後の予測(2024年~2034年)についての詳細な分析があり、プロセス別やワークフロー別、製品別、用途別、最終用途別に分けた市場データが提供されています。特にプロセス別では、手作業によるiPSC作製と自動化されたプロセスの市場規模が分析されています。 地域別の市場分析も行われており、北米、中南米、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカに分かれて、それぞれの市場規模や成長トレンドが示されています。各地域の市場魅力も評価されています。 さらに、主要国の市場分析では、各国の市場規模推移や予測が詳細に記載されており、競合分析として主要企業の市場シェアや戦略も紹介されています。市場構造分析では、競争状況やトッププレーヤーのパフォーマンスが評価されています。 本レポートは、細胞リプログラミングおよびiPSC市場に関心がある企業や投資家にとって、貴重な情報源となることを目的としています。市場の成長要因や障害、投資機会を理解することで、戦略的な意思決定に寄与する内容となっています。 |

*** 本調査レポートに関するお問い合わせ ***

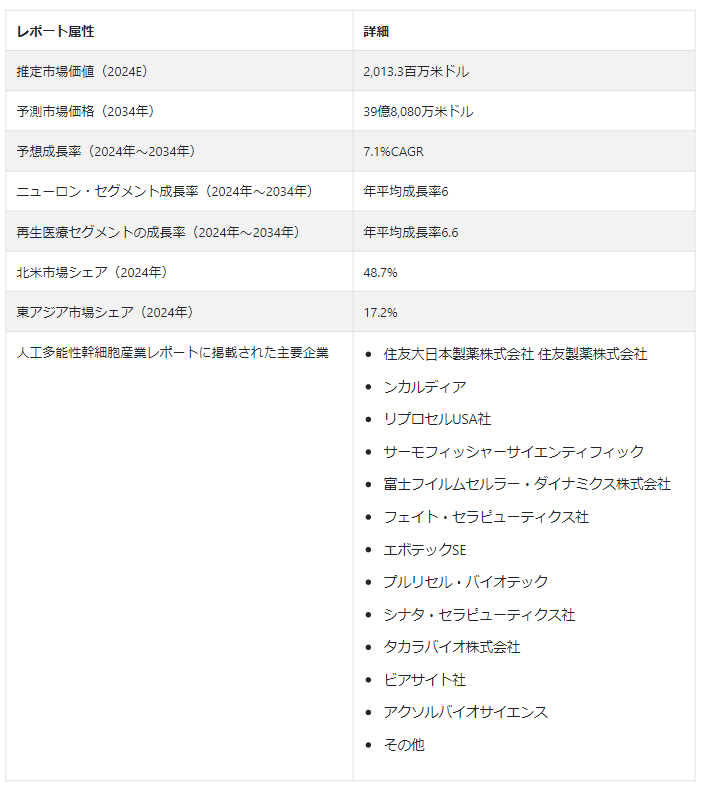

世界の人工多能性幹細胞市場の規模は、2024年には20億1330万米ドルになると予測されている。 市場は7.1%のCAGRを記録し、2034年には39億8,080万USドルの評価額に達すると予測されている。

同市場は、iPSC生産の自動化、迅速な治療製品パイプライン、オミックスベースのデータの機能性の理解のための設備投資の増加により、上昇すると予測されている。 さらに、技術的進歩の急増が市場成長を促進すると予想される。

組織工学やバイオテクノロジー企業も、iPS細胞の応用範囲を拡大し、様々な疾患を治療するための新しい幹細胞療法を開発するための研究開発に投資しており、これが市場の需要を促進すると予想される。

人工多能性幹細胞市場を推進する主なドライバー

ヘルスケア分野を発展させるための研究開発活動への投資の増加。

精密医療における人工多能性幹細胞(iPS細胞)の応用範囲の拡大。

政府支出の急増と複数の組織における幹細胞研究に関する知識の高まりが市場成長を後押ししている。

慢性疾患の増加、それに伴う治療における幹細胞の使用量の急増。

ゲノム研究プロジェクトの増加、研究資金の増加、個別化医療におけるゲノム工学の展開の急増が市場拡大に寄与している。

人工多能性幹細胞市場の成長を高めるトレンドは?

「iPS細胞の応用範囲を広げる研究ベースの研究の増加」。

iPSCを用いた研究が急増していることが、同市場の進展を後押ししている。 現在、100以上の臨床試験が進行中であり、iPSC製品や疾患介入技術の開発のためにiPSCが使用されている。 さらに、胚性幹細胞に関連する倫理的な意味合いの柔軟性や動物モデルの除去など、人工多能性幹細胞に関連する利点に関する知識の増加は、事業体がiPSCを複数の用途に展開することを助長する土壌を作り出している。 毒性試験、病気のモデル化、新薬などである。

人工多能性幹細胞市場を制限する課題とは?

iPSCの治療応用を妨げる主な障害は、レトロウイルスを使った初期化法である。 レトロウイルスは、導入遺伝子の永久的な統合とiPS細胞のゲノムへのコピー数の改変に加えて、安全性の懸念を増大させる。 従って、iPSCの有効性は低下する。

「幹細胞研究と治療に関連する多額の費用」</

幹細胞研究に関連する支出は大きい。 また、幹細胞研究は、人工多能性幹細胞を開発し使用するまでに長期間を要する。 これらの要因がiPS細胞の普及を制限している。 さらに、幹細胞研究や治療に関連する倫理的な問題も、iPS細胞市場の需要を抑制している。

地域別インサイト

人工多能性幹細胞市場でより大きなシェアを占める地域は?

「北米はiPSC市場でより大きなシェアを誇る」

北米市場は2024年に48.7%という大きなシェアを獲得すると予測されている。 この地域市場は2024年に9億8,000万米ドルを獲得すると推定され、予測期間中は6%で拡大すると予測されている。 2034年には、市場規模は17億6200万米ドルに落ち着くと予想されている。

北米では複数の疾病が急増しており、その結果、新規治療に対する需要が高まっている。 このため、多くの医療関連企業が再生医療や個別化医療のような独自の治療法を開発している。 幹細胞研究が再生医療や個別化医療の開発において重要な役割を果たすようになり、この地域の市場関係者は大きなビジネスチャンスを見出している。

東アジア市場はグローバルプラットフォームでどのように機能しているのか?

「東アジアにおける個別化治療の可能性に対する意識の高まり」

東アジアの人工多能性幹細胞市場は、2024年には17.2%の金額シェアを占めると予想されている。 この地域は、2024年には3億4,700万米ドルに達すると推定されている。 2034年には、この地域の市場は8億5,400万米ドルに達すると予測され、2034年までの年平均成長率は9.4%である。 東アジアの市場を牽引しているのは、経済成長、個別化治療の可能性に対する意識の高まり、幹細胞を用いた低コスト研究である。

国別インサイト

北米市場をリードする国は?

「米国が地域市場でより大きなシェアを獲得」

米国の人工多能性幹細胞産業は、2024年に91.8%のシェアを獲得すると予想されている。 2024年の市場規模は8億9900万米ドルと推定される。 2034年には15億6,800万米ドルとなり、年平均成長率は5.7%を記録すると予想されている。

市場の成長を後押ししているのは、慢性疾患の罹患率の増加と国内の医療インフラの充実である。 さらに、民間や政府の取り組みも市場の成長に強い影響を与えている。 主要企業は、市場成長のために戦略的ビジネスモデルを採用している。

東アジアの有望市場として台頭する国は?

「日本における人工多能性幹細胞の需要急増」

日本市場は2034年まで年平均成長率10%を記録すると予測される。 市場は2024年の1億3,400万米ドルから2034年には3億4,800万米ドルに拡大すると推定される。 金額シェアに基づくと、同市場は2024年には38.6%のシェアを占めると推定される。

日本の市場は、多くの研究大学や新興企業によって牽引されると予想される。 同市場はまた、国際企業による協力的な取り組みによっても活性化される。 また、日本での新しいサービスや製品の発売も市場成長を促進すると予想される。 さらに、日本の医療計画の改善も投資家や関係者を惹きつけている。

セグメント別インサイト

市場を支配している細胞タイプは?

「ニューロンは人工多能性幹細胞市場をリードする」

2024年の市場シェアはニューロンが30.9%。 このセグメントは2024年に6億2260万米ドルに達すると推定されている。 このセグメントは2034年まで年平均成長率6%を記録し、11億1560万米ドルに達すると予測されている。 このセグメントは、人工多能性幹細胞市場における研究開発活動の高まりによって牽引されている。

市場成長に貢献するiPSCの用途は?

「iPSC、再生医療に実質的な用途を見出す」

再生医療は2024年に47.3%のシェアを獲得。 このセグメントは2024年に9億5,150万米ドルと推定され、2034年までのCAGRは6.6%で上昇する。 2034年までに、再生医療用iPS細胞の需要は17億9,940万米ドルに達すると予想されている。 この分野を牽引しているのは、アプリケーションの拡大と大手企業による活発な製品パイプラインである。 再生医療では、iPSCの臨床試験が進んでいる。 したがって、このセグメントの成長を増強している。

どのエンドユーザーがiPS細胞を広く使用しているか?

「バイオテクノロジー企業が市場で大きなシェアを獲得」

2024年のバイオテクノロジー企業のシェアは57.1%。 このセグメントは2024年に11億4,900万米ドルを獲得すると推定されている。 CAGRは6.6%を記録し、2034年には21億7,940万米ドルに達すると予測されている。 同分野は、iPSC製品に加え、複数のキット、器具、消耗品の存在と採用によって牽引されている。

製薬会社やバイオテクノロジー企業は、研究開発を通じて製品の上市に注力しており、市場機会を創出している。

人工多能性幹細胞市場の競争状況

人工多能性幹細胞市場の主要企業には、住友大日本製薬、Ncardia、REPROCELL USA Inc. Ltd.、Ncardia、REPROCELL USA Inc.、Thermo Fisher Scientific Inc.、FUJIFILM Cellular Dynamics Inc.、Fate Therapeutics Inc.、Evotec SE、Pluricell Biotech、Cynata Therapeutics Limited、Takara Bio Inc.、ViaCyte Inc.、Axol Bioscience Ltd.などである。

人工多能性幹細胞のサプライヤーは、多くの慢性疾患治療のために支持を集めている幹細胞治療のポートフォリオを強化するために、研究開発活動への投資を増やしている。 大手企業は、顧客基盤を拡大するために他の企業と提携を進めている。 さらに、知名度を上げ、市場競争力を高めるために、提携や買収といった戦略的な動きも行っている。

人工多能性幹細胞市場の最新動向。

2021年8月、フェイト・セラピューティクスはFT819が臨床試験で最初の患者の治療に成功したと正式に発表した。 FT819はCAR-T細胞治療薬で、iPSCを利用して開発された。

ブリストル・マイヤーズ スクイブ社とセンチュリー・セラピューティクス社は、2022年1月に戦略的パートナーシップ契約を締結した。 この契約に基づき、両社は重症骨髄性白血病と多くの骨髄腫を治療するため、iPS細胞から抽出した同種細胞治療法を共同で開発する予定である。

2022年5月、セルノバとエボテックは、1型および2型糖尿病に対するiPSCベースのβ補充療法を開発するための戦略的提携を結んだ。

2021年7月、韓国の細胞治療開発企業であるSCM Lifescience Co. Ltd.は、Allele Biotechnology and Pharmaceuticals, Inc.から糖尿病治療薬を導入したと発表した。 この医薬品はiPS細胞から抽出した膵β細胞治療薬で、契約は0.75百万米ドルの評価額で締結された。

人工多能性幹細胞市場調査のセグメント化

細胞タイプ別

肝細胞

線維芽細胞

ケラチノサイト

神経細胞

その他

用途別

医薬品開発

再生医療

毒性試験

エンドユーザー別

学術・研究機関

バイオテクノロジー企業

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年の人工多能性幹細胞市場規模は?

世界の人工多能性幹細胞市場は2019年に14億2700万米ドル規模になった。

2024年の人工多能性幹細胞の売上見通しは?

人工多能性幹細胞市場は、2024年には20億1330万米ドルとなる見込み。

2034年までの人工多能性幹細胞の需要予測は?

人工多能性幹細胞の需要は、2034年末までに39億8,080万米ドルの市場規模に達すると予測される。

人工多能性幹細胞市場の成長予測は?

人工多能性幹細胞市場は、2034年までCAGR 7.1%で成長すると予測されています。

東アジアの市場成長率は?

東アジアの人工多能性幹細胞市場は、2034年まで年平均成長率9.4%で拡大すると予測されている。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(百万米ドル)分析、2019年~2023年

4.2. 現在と将来の市場規模金額(百万米ドル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. プロセス別の世界市場分析2019〜2023年および予測2024〜2034年

5.1. はじめに / 主要な調査結果

5.2. プロセス別の過去市場規模金額(百万米ドル)分析、2019年~2023年

5.3. プロセス別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

5.3.1. 手作業によるiPSC作製プロセス

5.3.2. 自動iPSC作製プロセス

5.4. プロセス別前年比成長トレンド分析(2019年~2023年

5.5. プロセス別の絶対価格機会分析、2024~2034年

6. ワークフロー別の世界市場分析 2019~2023年および予測 2024~2034年

6.1. はじめに / 主要な調査結果

6.2. ワークフロー別の過去市場規模金額(百万米ドル)分析、2019年~2023年

6.3. ワークフロー別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

6.3.1. リプログラミング

6.3.2. 細胞培養

6.3.3. 細胞の特性解析/分析

6.3.4. エンジニアリング

6.3.5. その他

6.4. ワークフロー別の前年比成長トレンド分析(2019年~2023年

6.5. ワークフロー別の絶対額機会分析、2024~2034年

7. 世界市場分析2019~2023年および予測2024~2034年、製品別

7.1. イントロダクション/主な調査結果

7.2. 製品別の過去市場規模金額(百万米ドル)分析、2019年~2023年

7.3. 製品別の現在および将来の市場規模金額(百万米ドル)分析と予測、2024年~2034年

7.3.1. 器具/デバイス

7.3.2. 自動化プラットフォーム

7.3.3. 消耗品・キット

7.3.3.1. メディア

7.3.3.2. キット

7.3.3.3. その他

7.3.4. サービス

7.4. 製品別前年比成長トレンド分析(2019年~2023年

7.5. 製品別絶対額機会分析、2024年~2034年

8. 世界市場分析 2019~2023年および予測 2024~2034年、用途別

8.1. はじめに / 主要な調査結果

8.2. 2019年から2023年までの用途別過去市場規模金額(百万米ドル)分析

8.3. アプリケーション別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

8.3.1. 医薬品開発・発見

8.3.2. 再生医療

8.3.3. 毒性試験

8.3.4. その他

8.4. 用途別前年比成長トレンド分析(2019年~2023年

8.5. 用途別絶対額機会分析、2024~2034年

9. 最終用途別の世界市場分析2019~2023年および予測2024~2034年

9.1. はじめに / 主要な調査結果

9.2. 2019年から2023年までの最終用途別市場規模推移(百万米ドル)分析

9.3. 最終用途別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

9.3.1. 研究機関・学術機関

9.3.2. バイオテクノロジー・製薬会社

9.3.3. 病院・クリニック

9.4. エンドユース別前年比成長トレンド分析(2019年~2023年

9.5. エンドユース別の絶対額機会分析、2024年~2034年

10. 地域別の世界市場分析2019~2023年および予測2024~2034年

10.1. はじめに

10.2. 2019年から2023年までの地域別過去市場規模金額(百万米ドル)分析

10.3. 地域別の現在の市場規模金額(百万米ドル)分析と予測、2024年~2034年

10.3.1. 北米

10.3.2. 中南米

10.3.3. 西ヨーロッパ

10.3.4. 東欧

10.3.5. 南アジア・太平洋

10.3.6. 東アジア

10.3.7. 中東・アフリカ

10.4. 地域別市場魅力度分析

11. 北米市場分析2019~2023年および予測2024~2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. 米国

11.2.1.2. カナダ

11.2.2. プロセス別

11.2.3. ワークフロー別

11.2.4. 製品別

11.2.5. アプリケーション別

11.2.6. 最終用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. プロセス別

11.3.3. ワークフロー別

11.3.4. 製品別

11.3.5. アプリケーション別

11.3.6. 最終用途別

11.4. キーポイント

12. ラテンアメリカ市場分析2019~2023年および予測2024~2034年:国別

12.1. 市場分類別過去市場規模金額(百万米ドル)推移分析、2019年~2023年

12.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ブラジル

12.2.1.2. メキシコ

12.2.1.3. その他のラテンアメリカ

12.2.2. プロセス別

12.2.3. ワークフロー別

12.2.4. 製品別

12.2.5. アプリケーション別

12.2.6. 最終用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. プロセス別

12.3.3. ワークフロー別

12.3.4. 製品別

12.3.5. アプリケーション別

12.3.6. 最終用途別

12.4. キーポイント

13. 西欧市場分析2019〜2023年および予測2024〜2034年:国別

13.1. 市場分類別過去市場規模金額(百万米ドル)推移分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. ドイツ

13.2.1.2. イギリス

13.2.1.3. フランス

13.2.1.4. スペイン

13.2.1.5. イタリア

13.2.1.6. その他の西ヨーロッパ

13.2.2. プロセス別

13.2.3. ワークフロー別

13.2.4. 製品別

13.2.5. アプリケーション別

13.2.6. 最終用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. プロセス別

13.3.3. ワークフロー別

13.3.4. 製品別

13.3.5. アプリケーション別

13.3.6. 最終用途別

13.4. キーポイント

14. 東欧市場の国別分析2019~2023年および予測2024~2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)推移分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. ポーランド

14.2.1.2. ロシア

14.2.1.3. チェコ共和国

14.2.1.4. ルーマニア

14.2.1.5. その他の東欧諸国

14.2.2. プロセス別

14.2.3. ワークフロー別

14.2.4. 製品別

14.2.5. アプリケーション別

14.2.6. 最終用途別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. プロセス別

14.3.3. ワークフロー別

14.3.4. 製品別

14.3.5. アプリケーション別

14.3.6. 最終用途別

14.4. キーポイント

15. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

15.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

15.2. 市場分類別市場規模金額(百万米ドル)予測:2024年~2034年

15.2.1. 国別

15.2.1.1. インド

15.2.1.2. バングラデシュ

15.2.1.3. オーストラリア

15.2.1.4. ニュージーランド

15.2.1.5. その他の南アジア・太平洋地域

15.2.2. プロセス別

15.2.3. ワークフロー別

15.2.4. 製品別

15.2.5. アプリケーション別

15.2.6. 最終用途別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. プロセス別

15.3.3. ワークフロー別

15.3.4. 製品別

15.3.5. アプリケーション別

15.3.6. 最終用途別

15.4. キーポイント

16. 東アジア市場の国別分析2019~2023年および予測2024~2034年

16.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

16.2. 市場分類別市場規模金額(百万米ドル)予測:2024年~2034年

16.2.1. 国別

16.2.1.1. 中国

16.2.1.2. 日本

16.2.1.3. 韓国

16.2.2. プロセス別

16.2.3. ワークフロー別

16.2.4. 製品別

16.2.5. アプリケーション別

16.2.6. 最終用途別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.2. プロセス別

16.3.3. ワークフロー別

16.3.4. 製品別

16.3.5. アプリケーション別

16.3.6. 最終用途別

16.4. キーポイント

17. 中東・アフリカ市場の国別分析 2019〜2023年および予測 2024〜2034年

17.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

17.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

17.2.1. 国別

17.2.1.1. GCC諸国

17.2.1.2. 南アフリカ

17.2.1.3. イスラエル

17.2.1.4. その他のMEA

17.2.2. プロセス別

17.2.3. ワークフロー別

17.2.4. 製品別

17.2.5. アプリケーション別

17.2.6. 最終用途別

17.3. 市場魅力度分析

17.3.1. 国別

17.3.2. プロセス別

17.3.3. ワークフロー別

17.3.4. 製品別

17.3.5. アプリケーション別

17.3.6. 最終用途別

17.4. キーポイント

18. 主要国市場分析

18.1. 米国

18.1.1. 価格分析

18.1.2. 市場シェア分析(2023年

18.1.2.1. プロセス別

18.1.2.2. ワークフロー別

18.1.2.3. 製品別

18.1.2.4. アプリケーション別

18.1.2.5. 最終用途別

18.2. カナダ

18.2.1. 価格分析

18.2.2. 市場シェア分析(2023年

18.2.2.1. プロセス別

18.2.2.2. ワークフロー別

18.2.2.3. 製品別

18.2.2.4. アプリケーション別

18.2.2.5. 最終用途別

18.3. ブラジル

18.3.1. 価格分析

18.3.2. 市場シェア分析、2023年

18.3.2.1. プロセス別

18.3.2.2. ワークフロー別

18.3.2.3. 製品別

18.3.2.4. アプリケーション別

18.3.2.5. 最終用途別

18.4. メキシコ

18.4.1. 価格分析

18.4.2. 市場シェア分析(2023年

18.4.2.1. プロセス別

18.4.2.2. ワークフロー別

18.4.2.3. 製品別

18.4.2.4. アプリケーション別

18.4.2.5. 最終用途別

18.5. ドイツ

18.5.1. 価格分析

18.5.2. 市場シェア分析、2023年

18.5.2.1. プロセス別

18.5.2.2. ワークフロー別

18.5.2.3. 製品別

18.5.2.4. アプリケーション別

18.5.2.5. 最終用途別

18.6. 英国

18.6.1. 価格分析

18.6.2. 市場シェア分析(2023年

18.6.2.1. プロセス別

18.6.2.2. ワークフロー別

18.6.2.3. 製品別

18.6.2.4. アプリケーション別

18.6.2.5. 最終用途別

18.7. フランス

18.7.1. 価格分析

18.7.2. 市場シェア分析、2023年

18.7.2.1. プロセス別

18.7.2.2. ワークフロー別

18.7.2.3. 製品別

18.7.2.4. アプリケーション別

18.7.2.5. 最終用途別

18.8. スペイン

18.8.1. 価格分析

18.8.2. 市場シェア分析、2023年

18.8.2.1. プロセス別

18.8.2.2. ワークフロー別

18.8.2.3. 製品別

18.8.2.4. アプリケーション別

18.8.2.5. 最終用途別

18.9. イタリア

18.9.1. 価格分析

18.9.2. 市場シェア分析(2023年

18.9.2.1. プロセス別

18.9.2.2. ワークフロー別

18.9.2.3. 製品別

18.9.2.4. アプリケーション別

18.9.2.5. 最終用途別

18.10. ポーランド

18.10.1. 価格分析

18.10.2. 市場シェア分析、2023年

18.10.2.1. プロセス別

18.10.2.2. ワークフロー別

18.10.2.3. 製品別

18.10.2.4. アプリケーション別

18.10.2.5. 最終用途別

18.11. ロシア

18.11.1. 価格分析

18.11.2. 市場シェア分析(2023年

18.11.2.1. プロセス別

18.11.2.2. ワークフロー別

18.11.2.3. 製品別

18.11.2.4. アプリケーション別

18.11.2.5. 最終用途別

18.12. チェコ共和国

18.12.1. 価格分析

18.12.2. 市場シェア分析、2023年

18.12.2.1. プロセス別

18.12.2.2. ワークフロー別

18.12.2.3. 製品別

18.12.2.4. アプリケーション別

18.12.2.5. 最終用途別

18.13. ルーマニア

18.13.1. 価格分析

18.13.2. 市場シェア分析、2023年

18.13.2.1. プロセス別

18.13.2.2. ワークフロー別

18.13.2.3. 製品別

18.13.2.4. アプリケーション別

18.13.2.5. 最終用途別

18.14. インド

18.14.1. 価格分析

18.14.2. 市場シェア分析、2023年

18.14.2.1. プロセス別

18.14.2.2. ワークフロー別

18.14.2.3. 製品別

18.14.2.4. アプリケーション別

18.14.2.5. 最終用途別

18.15. バングラデシュ

18.15.1. 価格分析

18.15.2. 市場シェア分析(2023年

18.15.2.1. プロセス別

18.15.2.2. ワークフロー別

18.15.2.3. 製品別

18.15.2.4. アプリケーション別

18.15.2.5. 最終用途別

18.16. オーストラリア

18.16.1. 価格分析

18.16.2. 市場シェア分析、2023年

18.16.2.1. プロセス別

18.16.2.2. ワークフロー別

18.16.2.3. 製品別

18.16.2.4. アプリケーション別

18.16.2.5. 最終用途別

18.17. ニュージーランド

18.17.1. 価格分析

18.17.2. 市場シェア分析(2023年

18.17.2.1. プロセス別

18.17.2.2. ワークフロー別

18.17.2.3. 製品別

18.17.2.4. アプリケーション別

18.17.2.5. 最終用途別

18.18. 中国

18.18.1. 価格分析

18.18.2. 市場シェア分析(2023年

18.18.2.1. プロセス別

18.18.2.2. ワークフロー別

18.18.2.3. 製品別

18.18.2.4. アプリケーション別

18.18.2.5. 最終用途別

18.19. 日本

18.19.1. 価格分析

18.19.2. 市場シェア分析、2023年

18.19.2.1. プロセス別

18.19.2.2. ワークフロー別

18.19.2.3. 製品別

18.19.2.4. アプリケーション別

18.19.2.5. 最終用途別

18.20. 韓国

18.20.1. 価格分析

18.20.2. 市場シェア分析(2023年

18.20.2.1. プロセス別

18.20.2.2. ワークフロー別

18.20.2.3. 製品別

18.20.2.4. アプリケーション別

18.20.2.5. 最終用途別

18.21. GCC諸国

18.21.1. 価格分析

18.21.2. 市場シェア分析(2023年

18.21.2.1. プロセス別

18.21.2.2. ワークフロー別

18.21.2.3. 製品別

18.21.2.4. アプリケーション別

18.21.2.5. 最終用途別

18.22. 南アフリカ

18.22.1. 価格分析

18.22.2. 市場シェア分析、2023年

18.22.2.1. プロセス別

18.22.2.2. ワークフロー別

18.22.2.3. 製品別

18.22.2.4. アプリケーション別

18.22.2.5. 最終用途別

18.23. イスラエル

18.23.1. 価格分析

18.23.2. 市場シェア分析、2023年

18.23.2.1. プロセス別

18.23.2.2. ワークフロー別

18.23.2.3. 製品別

18.23.2.4. アプリケーション別

18.23.2.5. 最終用途別

19. 市場構造分析

19.1. 競争ダッシュボード

19.2. 競合ベンチマーキング

19.3. トッププレーヤーの市場シェア分析

19.3.1. 地域別

19.3.2. プロセス別

19.3.3. ワークフロー別

19.3.4. 製品別

19.3.5. アプリケーション別

19.3.6. 最終用途別

20. 競合分析

20.1. 競争の深層

20.1.1. ロンザ

20.1.1.1. 概要

20.1.1.2. 製品ポートフォリオ

20.1.1.3. 市場セグメント別の収益性

20.1.1.4. 販売拠点

20.1.1.5. 戦略の概要

20.1.1.5.1. マーケティング戦略

20.1.2. アクソルバイオサイエンス

20.1.2.1. 概要

20.1.2.2. 製品ポートフォリオ

20.1.2.3. 市場セグメント別の収益性

20.1.2.4. 販売拠点

20.1.2.5. 戦略の概要

20.1.2.5.1. マーケティング戦略

20.1.3. エボテック

20.1.3.1. 概要

20.1.3.2. 製品ポートフォリオ

20.1.3.3. 市場セグメント別の収益性

20.1.3.4. 販売拠点

20.1.3.5. 戦略の概要

20.1.3.5.1. マーケティング戦略

20.1.4. 日立製作所

20.1.4.1. 概要

20.1.4.2. 製品ポートフォリオ

20.1.4.3. 市場セグメント別の収益性

20.1.4.4. 販売拠点

20.1.4.5. 戦略の概要

20.1.4.5.1. マーケティング戦略

20.1.5. ヴィアサイト社

20.1.5.1. 概要

20.1.5.2. 製品ポートフォリオ

20.1.5.3. 市場セグメント別の収益性

20.1.5.4. 販売拠点

20.1.5.5. 戦略の概要

20.1.5.5.1. マーケティング戦略

20.1.6. メルクKGaA

20.1.6.1. 概要

20.1.6.2. 製品ポートフォリオ

20.1.6.3. 市場セグメント別収益性

20.1.6.4. 販売拠点

20.1.6.5. 戦略の概要

20.1.6.5.1. マーケティング戦略

20.1.7. リプロセルズ社

20.1.7.1. 概要

20.1.7.2. 製品ポートフォリオ

20.1.7.3. 市場セグメント別収益性

20.1.7.4. 販売拠点

20.1.7.5. 戦略の概要

20.1.7.5.1. マーケティング戦略

20.1.8. フェイト・セラピューティクス

20.1.8.1. 概要

20.1.8.2. 製品ポートフォリオ

20.1.8.3. 市場セグメント別収益性

20.1.8.4. 販売拠点

20.1.8.5. 戦略の概要

20.1.8.5.1. マーケティング戦略

20.1.9. サーモフィッシャーサイエンティフィック

20.1.9.1. 概要

20.1.9.2. 製品ポートフォリオ

20.1.9.3. 市場セグメント別の収益性

20.1.9.4. 販売拠点

20.1.9.5. 戦略の概要

20.1.9.5.1. マーケティング戦略

20.1.10. 富士フイルムセルラー・ダイナミクス社

20.1.10.1. 概要

20.1.10.2. 製品ポートフォリオ

20.1.10.3. 市場セグメント別の収益性

20.1.10.4. 販売拠点

20.1.10.5. 戦略の概要

20.1.10.5.1. マーケティング戦略

20.1.11. アプライド・ステムセルズ社

20.1.11.1. 概要

20.1.11.2. 製品ポートフォリオ

20.1.11.3. 市場セグメント別の収益性

20.1.11.4. 販売拠点

20.1.11.5. 戦略の概要

20.1.11.5.1. マーケティング戦略

21. 前提条件と略語

22. 調査方法

*** 本調査レポートに関するお問い合わせ ***