加水分解植物タンパク質の世界市場:推進要因、阻害要因~30カ国以上をカバーする世界市場分析(2024年~2034年)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

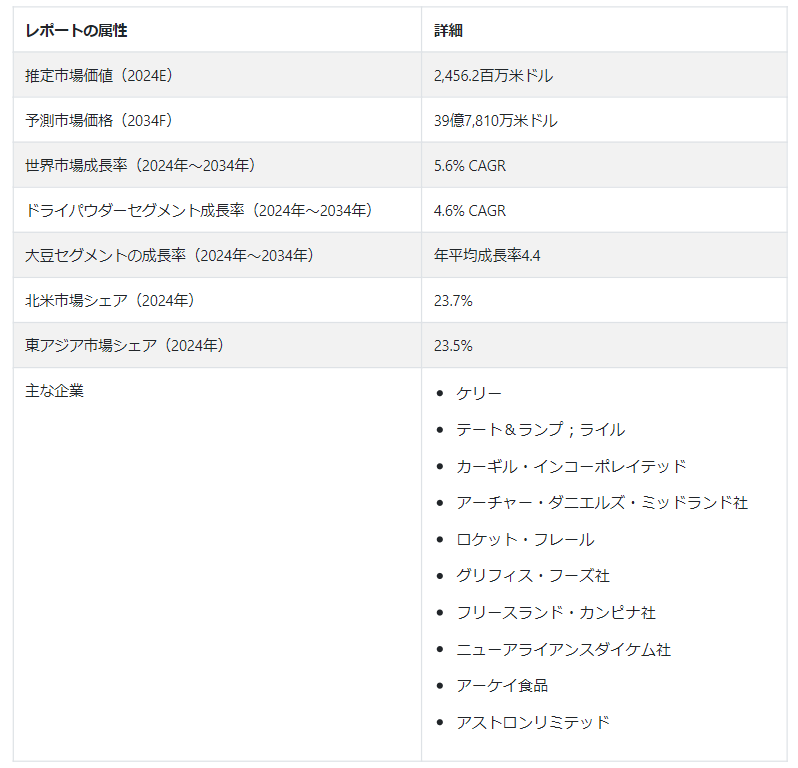

世界の加水分解植物性タンパク質市場は、2024年にUS$ 2,456.2 millionの評価額を達成し、2034年にはUS$ 3,978.1 millionに達すると推定され、2024年から2034年までのCAGR 5.6%が予測される。

主な市場成長促進要因:

加水分解植物性タンパク質の市場は、特に植物性食生活の人気の高まりとともに、顧客の嗜好の変化に迅速に適応している。 この傾向は、健康と環境を優先する顧客の嗜好や傾向の変化に対応するため、製品構成の継続的な革新を促している。

業界がサプライ・チェーン全体で持続可能性を重視するようになっていることも、顕著な特徴である。 倫理的かつ環境に配慮した代替食品へのニーズは世界的に高まっており、加水分解植物性タンパク質の市場は、顧客の期待に応え、原材料の入手から基準を満たすまでの製造のあらゆる面で環境責任を堅持している。

加水分解植物性タンパク質の世界市場成長の要因は?

「菜食主義の増加傾向は、世界的に加水分解植物性タンパク質の売上を加速させるだろう」。

ベジタリアンとビーガンライフスタイルの認識と人気の高まりは、加水分解植物性タンパク質市場のもう一つの主要な推進力である。 加水分解植物性タンパク質は、従来の動物性タンパク質に代わる植物性タンパク質を求める人々の間で人気が高まっている。

これらの代替食品は持続可能で、機能も優れている。 動物に対する道徳的な扱い、生態系への責任、そして植物由来の食事の健康上の利点に関する知識の増加が、この動きを支えている。

加水分解された植物性タンパク質が肉の風味と食感を再現する能力は、幅広い食品への統合を促進し、市場の上昇傾向を維持する魅力的な代替品となる。

「持続可能で植物ベースの食事に対する世界的な需要が市場の成長を強化する」。

世界中で植物ベースの持続可能な食生活に対する需要が増加していることは、加水分解植物タンパク質市場を牽引する重要な要因の一つである。 顧客が健康と環境問題をより重視する中、加水分解植物タンパク質の有機栄養成分と環境に優しい製造方法が市場の利益となっている。 加水分解植物蛋白質は、様々な食品や飲料に利用されており、市場の拡大に寄与している。

さらに、倫理的、健康的、環境的な懸念から植物由来の食事が人気を集めていることから、加水分解植物性タンパク質はより魅力的なものとなっており、懸念と健康志向の顧客ベースの変化するニーズを満たす上で重要な要素となっている。

加水分解植物性タンパク質市場の成長に対する主な阻害要因は何か?

「厳格な規制表示と特定の健康懸念が市場成長を阻害する」。

加水分解植物性タンパク質の市場は、健康強調表示やラベリングに関する規制の難しさ、アレルギー懸念の可能性、植物由来の商品に対する消費者の受容性のばらつきなど、いくつかの障害に直面している。 持続可能な原料を大規模に調達する際には物流の問題が生じ、生産コストは競争力に影響を及ぼす可能性がある。 俗説を払拭し、より幅広い利用を促すためには、市場教育も必要である。

急速に進化する加水分解植物性タンパク質市場は、消費者の嗜好の高まりに対応しようと努力する業界関係者に、絶え間ない課題を突きつけている。 これらの課題には、製剤における風味と食感のバランス、商品コストの潜在的な変動などが含まれる。

世界の加水分解植物性タンパク質市場において、新興企業はどのように強力なポジションを確立しようとしているのか?

「新興企業は、これらのタンパク質の全体的な品質と効能を高めることを目指しています」。

多くの企業が、生産効率を高め、加工技術の最適化を通じてタンパク質の品質を向上させるために、革新的な設備への投資を行っている。 持続可能な農業パートナーとの提携により、費用対効果と確実なサプライチェーンが保証されている。 顧客のさまざまな関心に応えるため、新興企業はさまざまな植物由来の加水分解タンパク質を加えることで、製品の幅を広げている。

環境に優しい手順を採用することに加え、これらの企業は持続可能なパッケージングを重視している。 さらに、市場浸透は食品メーカーや流通業者とのスマートな提携によって促進され、企業は急成長し、熾烈な加水分解植物性タンパク質業界で大きなインパクトを与えることができる。

国別の洞察

加水分解植物性タンパク質市場は、北米と東アジアで絶大な支持を得ている。 2024年には、23.7%の市場シェアを獲得する見込みである。 植物由来の代用品に対する顧客の需要の高まり、健康を優先する食生活の選択、持続可能性に対する意識の高まりが、急成長分野である同事業の成長を牽引している。

これに対し、2024年までに東アジアの市場シェアは23.5%に達すると予測されている。 東アジアでは、持続可能な食事に対する文化的嗜好の変化、植物由来の代替食品に対する需要の増加、健康上の利点に関する知識の増加により、加水分解植物性タンパク質市場が拡大している。 これらの要素が相まって、この地域では活気に満ちた拡大市場が形成されている。

米国が加水分解植物性プロテインの潜在市場である理由とは?

「消費者の植物性食生活へのシフトが地域需要を押し上げる」

米国の市場は、2024年には4億5,470万米ドルとなり、78.2%の市場シェアを獲得すると予測されている。 米国では、植物性食生活の人気の高まり、健康志向の高まり、持続可能な食品源に対する欲求の高まりが、加水分解植物性タンパク質市場を牽引する主な要因となっている。 消費者は、従来の動物性タンパク質に代わる、より健康的で生態系に配慮したタンパク質を求めている。

加水分解植物性タンパク質の適応性、栄養面での優位性、様々な食品への利用は、その需要拡大に寄与しており、変化するアメリカの食生活の中で重要な位置を占めている。

中国における加水分解植物性タンパク質の需要見通しは?

「加水分解植物性タンパク質は動物性タンパク質の適切な代替品であり、それゆえ中国での販売を促進している」

2024年、加水分解植物性タンパク質の中国市場規模は4億2,500万USドルと予測される。 また、73.8%の市場シェアを獲得すると予測されています。 中国における製品需要の増加は、消費者がより持続可能な食習慣を採用し、健康志向の購買を行った結果である。 植物由来の食事は、健康や環境への懸念に突き動かされる中間層の間でますます人気が高まっている。 この傾向は、健康的な生活を支援する政府の施策によってさらに増幅されている。

加水分解植物性タンパク質は、動物性タンパク質の柔軟で健全な代替品を提供する。 加水分解植物性タンパク質は、伝統的な中華料理に取り入れられたり、国内外の企業が様々な製品を提供したりすることで、ますます人気が高まっている。 そのため、加水分解植物性たん白は、発展する中国の食品セクターにおいて重要な役割を担っている。

カテゴリー別インサイト

予測期間中、どの形態の加水分解植物性タンパク質が人気を集めるか?

「ドライパウダー状の加水分解植物性タンパク質は、保存期間が長いことから人気を集めている」

ドライパウダー形態セグメントは、2024年に市場シェアの65.21%を占めると推定されている。 予測期間中、このセグメントは年平均成長率4.6%で上昇すると予測されている。 乾燥粉末状の加水分解植物性タンパク質は、その柔軟性、長期保存性、使いやすさから非常に人気がある。 粉末状であるため、保管や輸送に便利で、様々な食品や飲料に正確な量を配合することができる。

製造業者にとっては、液体の同等品よりも保存期間が長いという物流上の利点がある。 また、乾燥粉末の形態は、様々な製品への容易な組み込みを可能にし、様々な食品分野の用途における植物性タンパク質の強化に対する顧客の要望を満たす。

予測期間中、どの加水分解植物性タンパク源が牽引力を得るか?

「大豆から抽出された加水分解植物性タンパク質は、予測期間中に高い需要が見込まれる」

2024年、大豆セグメントは33.21%の市場シェアを獲得しそうである。 大豆ベースの加水分解植物性タンパク質は、その数多くの健康上の利点と適応性のおかげで、ますます人気が高まっている。 大豆は必要なアミノ酸をすべて含み、完全なタンパク質源となる。

加水分解処理により吸収と消化率が向上するため、様々な食事に使用することができる。 これは、植物由来の代用品として、無農薬でエコロジカルな製品に対する需要の高まりに沿ったものである。 大豆加水分解物は、植物性タンパク質源に対する顧客の需要を満たす様々な食品製剤に使用されているため、ますます一般的になってきている。

競合他社の状況

世界の加水分解植物性タンパク質市場の主要企業は、革新性と拡張性を通じて収益性を高めるために積極的に業界をナビゲートしている。 有名企業は、幅広い顧客ニーズを満たしながら、加水分解植物性タンパク質の機能性と品質を向上させる画期的な加工手順を開発するために、研究開発に多額の費用を投じている。

これらの既存企業は、新技術を活用することで、環境への影響を低減する持続可能で効率的な生産プロセスを構築している。 主要企業はまた、競争上の優位性を得るために、製品ポートフォリオの拡大や他の植物由来の加水分解タンパク質の追加にも注力している。 様々な農業パートナーとのコラボレーションは、一貫したサプライチェーンを維持すると同時に、生産コストを下げ、拡張性を高めている。

この市場における主な動きは以下の通り:。

2022年、ケリーはバイオテクノロジー革新事業のトップ企業であるc-LECTA社とメキシコの酵素メーカーであるエンメックス社を買収することで合意に達した。 エンメックスの戦略的買収により、ケリーの現在の酵素製品群に加え、穀物・穀類用酵素における当社の地位が強化される。 同時に、食品・医薬品業界におけるケリーの広範な市場展開と、深い酵素応用の専門知識および包括的な成分技術設計を組み合わせることで、c-LECTAの強力なポートフォリオと技術力の成長可能性を可能にし、スピードアップさせるとともに、よりおいしく、より持続可能で、より健康的な製品の開発を支援します。

2023年、テート&ライルは、食品と飲料のスペシャリスト・ソリューション・プロバイダーへの進化を象徴する新しいブランド・アイデンティティを発表した。 新しいロゴ、フォント、グラフィック、そしてサイエンス、ソリューション、ソイエティという新しい物語が、すべて刷新の一部である。 このリブランディングは、単にロゴや色を変えただけではありません。私たちの組織にとっての変化のシグナルであり、消費者にとって際立つだけでなく、生命を吹き込む強力なストーリーを持つユニークな新ブランドを確立するものです。

加水分解植物蛋白市場の主要企業としては、Kerry Inc.、Tate & Lyle、Cargill, Incorporated、Archer Daniels Midland Company、Roquette Frères、Griffith Foods Inc.、FrieslandCampina Ingredients、New Alliance Dye Chem Pvt. Ltd.、Aarkay Food Products Ltd.、ASTRON LIMITEDなどが挙げられる。

加水分解植物タンパク質市場調査のセグメント化

形態別

ドライパウダー

液体

原料別

大豆

小麦

米

エンドウ豆

その他

地域別

北米

東ヨーロッパ

西ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年の加水分解植物性タンパク質市場の推定値は?

世界の加水分解植物性タンパク質市場は、2019年に19億8790万米ドルと評価された。

2024年の加水分解植物性タンパク質市場の見通しは?

加水分解植物タンパク質の世界市場規模は、2024年には24億5,620万米ドルになるとみられる。

2034年の加水分解植物タンパク質の市場価値は?

加水分解植物タンパク質の需要は、2034年末までに39億7,810万米ドルの市場価値に達すると予測されている。

2024年から2034年までの加水分解植物タンパク質の採用CAGRは?

加水分解植物タンパク質の採用は、2034年までCAGR 4.9%で発展すると予測されている。

北米の市場はどのくらいの割合で上昇すると予測されていますか?

加水分解植物性タンパク質の北米市場は、2034年までのCAGRが4.2%になると予測されている。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(US$ Million)・数量(KT)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(KT)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 形態別世界市場分析2019-2023年および予測2024-2034年

5.1. はじめに / 主要な調査結果

5.2. 過去の市場規模金額(US$ Million)・数量(KT)分析:形態別、2019-2023年

5.3. 現在および将来の市場規模金額(百万米ドル)・数量(KT)分析および予測:形態別、2024-2034年

5.3.1. ドライパウダー

5.3.2. 液体

5.4. 形態別前年比成長トレンド分析(2019年~2023年

5.5. 形態別絶対額機会分析、2024年~2034年

6. 供給源別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに / 主要な調査結果

6.2. 過去の市場規模金額(US$ Million)・数量(KT)分析、供給源別、2019-2023年

6.3. 現在および将来の市場規模金額(百万米ドル)・数量(KT)分析および予測:供給源別、2024年~2034年

6.3.1. 大豆

6.3.2. 小麦

6.3.3. 米

6.3.4. エンドウ豆

6.3.5. その他

6.4. 供給源別の前年比成長トレンド分析(2019年~2023年

6.5. 供給源別の絶対価格機会分析、2024年~2034年

7. 世界市場分析2019-2023年および予測2024-2034年、地域別

7.1. はじめに

7.2. 地域別の過去の市場規模金額(US$ Million)&数量(KT)分析、2019-2023年

7.3. 地域別の現在の市場規模金額(百万米ドル)&数量(KT)分析と予測、2024-2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(US$ Million)・数量(KT)推移分析、2019-2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(KT)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 形式別

8.2.3. ソース別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 形態別

8.3.3. ソース別

8.4. 主要項目

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(KT)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(KT)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 形態別

9.2.3. ソース別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 形態別

9.3.3. ソース別

9.4. 主要項目

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(US$ Million)・数量(KT)動向分析、2019-2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(KT)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 形態別

10.2.3. 供給源別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 形態別

10.3.3. 供給元別

10.4. 主要項目

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(KT)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(KT)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 形態別

11.2.3. ソース別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 形態別

11.3.3. 生産地別

11.4. 主要項目

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(US$ Million)・数量(KT)動向分析、2019-2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(KT)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 形態別

12.2.3. ソース別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 形態別

12.3.3. ソース別

12.4. 主要項目

13. 東アジア市場の国別分析2019〜2023年および予測2024〜2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(KT)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(KT)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 形態別

13.2.3. 生産地別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 形態別

13.3.3. ソース別

13.4. 主要項目

14. 中東・アフリカ市場の国別分析2019年~2023年および予測2024年~2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(KT)動向分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(KT)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. 形態別

14.2.3. ソース別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 形態別

14.3.3. ソース別

14.4. 主要項目

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 形態別

15.1.2.2. 供給源別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 形態別

15.2.2.2. 供給源別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 形態別

15.3.2.2. 供給源別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 形態別

15.4.2.2. 供給源別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 形態別

15.5.2.2. 供給源別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. 形態別

15.6.2.2. 供給源別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 形態別

15.7.2.2. 供給源別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 形態別

15.8.2.2. 供給源別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 形態別

15.9.2.2. 供給源別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 形態別

15.10.2.2. 供給源別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 形態別

15.11.2.2. 供給源別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 形態別

15.12.2.2. 供給源別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 形態別

15.13.2.2. 供給源別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 形態別

15.14.2.2. 供給源別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 形態別

15.15.2.2. 供給源別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 形態別

15.16.2.2. 供給源別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 形態別

15.17.2.2. 供給源別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. 形態別

15.18.2.2. 供給源別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 形態別

15.19.2.2. 供給源別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. 形態別

15.20.2.2. 供給源別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 形態別

15.21.2.2. 供給源別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 形態別

15.22.2.2. 供給源別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 形態別

15.23.2.2. 供給源別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 形態別

16.3.3. ソース別

17. 競合分析

17.1. 競争の深層

17.1.1. ケリー社

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. テート&ライル

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. カーギル社

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. アーチャー・ダニエルズ・ミッドランド社

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. ロケット・フレール

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. グリフィス・フーズ社

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. フリースランド・カンピーナの成分

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. ニューアライアンス・ダイケム社

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. アーケイ食品

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. アストロン

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***