医療用インプラントの世界市場規模・動向・シェア~30カ国以上をカバーする世界市場分析、2024-2034年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

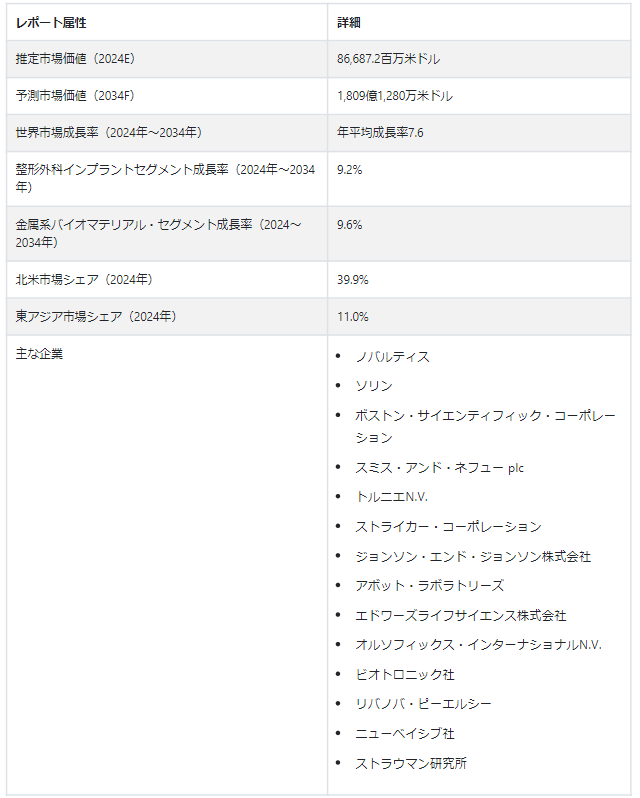

医療用インプラント市場は大きく成長しており、2024年の世界市場規模はUS$ 86,687.2 millionと推定されている。 この市場は今後10年でさらに拡大し、2034年にはUS$ 1,809 億1,280万に達し、安定したCAGR 7.6%を反映すると予測されている。

医療用インプラントは、損傷を受けた既存の生物学的構造を置換または強化するために使用される人工装置または組織を指します。 これらのインプラントは天然の組織や臓器の機能を模倣するように設計されており、患者に生活の質の向上と健康状態の改善をもたらす。

医療施設の改善、可処分所得の増加、技術の向上、事故に関連した手足や臓器の損傷の増加などが、医療用インプラント市場を牽引する要因となっている。

主な市場成長促進要因

医療用インプラントの業界は、主に高齢者人口と慢性疾患の増加によって牽引されています。高齢者はこれらの病気にかかりやすくなるため、医療用インプラントを必要とする可能性が高くなるからです。 さらに、医療専門家の間でインプラントの種類に関する知識が深まっていることや、医療保険会社が健康上の課題に対処しようと努力していることが、医療用インプラント市場の成長を促進している。

電子センサーを備えたスマートインプラントは、体内の変化に応じて動作を監視・変更することができ、最近の医療開発から生まれたものである。 患者に個別化された効率的な治療の選択肢を提供することで、これらのインテリジェント・インプラントは医療用インプラントの分野に革命をもたらしている。

医療用インプラント産業の世界的急成長を牽引してきた要因とは?

「スマートインプラントの進歩が医療インプラント分野を押し上げる」。

最近の医療技術の発展により、電子センサーやその他の最先端技術を搭載したスマートインプラントが誕生した。 これらのセンサーにより、インプラントはその機能をモニターし、身体の変化に合わせて調整することができる。

スマート医療インプラントは、患者の転帰と効率を高めることで医療に革命をもたらしている。 これらの先端技術は、リアルタイムデータ伝送、遠隔患者ケア、早期介入を可能にする一方で、個別化治療技術のための人工知能を統合している。

スマート・インプラントは、患者のアドヒアランス、治療精度、診断精度を向上させながら、入院率と費用を削減することで医療成果を高め、デジタル・ヘルスケア革命を先導し、技術革新を促す。

スマート・インプラントは、患者の痛みの閾値に応じて電気刺激の強さを変えたり、身体からの特定の信号に反応して薬を放出したりすることができる。 医療用インプラントの分野は、こうした革新的なデバイスのおかげで革命を遂げた。

「慢性疾患の蔓延が市場成長を後押し」。

外科用インプラント産業は、予測期間中に大幅に拡大すると予測されています。 心血管疾患(CVDs)のような慢性疾患の増加や人口の高齢化のような数多くの変数が業界を高めている。

特定の心臓リズム問題や心不全患者の不規則な心拍の管理や監視を支援することを目的とした心臓インプラント電子機器に対するニーズの高まりは、この増加を促進する主な要因の1つである。 医療用インプラントのニーズは、慢性疾患の有病率の上昇と連動して発展すると予想され、市場の拡大を後押ししている。

さらに、退役軍人はより多くの医療ケアを必要とすることが多く、慢性疾患を抱える可能性が高いため、高齢者人口の増加は医療用インプラントの需要を増加させると予測されています。 。

医療用インプラント市場の成長に課題を与える要因は?

「治療費の高さが医療用インプラント市場の成長を抑制」。

関節再建、歯科インプラント、乳房インプラント、心臓弁置換などの医療治療に対する高額な支出は、今後数年間、医療用インプラント市場に課題をもたらすと予測されています。 これらの手術の結果、患者はしばしば深刻な経済的困難に見舞われ、必要不可欠な外科処置、医療用インプラント、術後ケアの費用を支払うことができなくなる。

医療用インプラント市場は、厳しい規則、規制、承認プロセスの影響を受けると予想される。 このため、開発・承認プロセスに時間とコストがかかり、最終的には患者にとっての医療用インプラントの入手可能性と購入しやすさに影響を及ぼす可能性がある。

医療用インプラント市場は拡大すると予想されるが、高い治療費と規制上のハードルが成長の妨げになる可能性がある。 コスト削減と患者アクセスの向上には、メーカー、医療提供者、政策立案者の協力が不可欠である。

国別インサイト

北米の医療用インプラント産業は、2034年までに年率7.6%で増加すると予測されている。 この調査の主な原動力は、米国やカナダを含む重要な市場における臓器インプラント需要の拡大である。 2024年には、米国産業の90.8%が外科用インプラントで構成される可能性が高い。

2034年までに、東アジアの臓器置換市場は年平均成長率9.3%で成長すると予測されている。 57.1%の市場シェアを持つ中国は、2024年には東アジアの臨床インプラント市場をリードすると予測されている。

なぜ米国が世界の医療用インプラント市場を支配しているのか?

「老年人口における慢性疾患の増加が米国市場を活気づける」。

米国では外科用インプラントの需要が大幅に増加する見込みで、2024年の推定市場価値は313億8,000万米ドルです。 さらに、予測期間中の予測CAGRは8.4%であり、かなり有望である。 この予測成長により、2034年には700億2,400万USドルの市場価値が見込まれる。 いくつかの慢性疾患の罹患率の上昇と高齢者人口の増加は、米国の特徴である。

さらに、この地域における医療用インプラント市場の成長を促進すると予想される主な要因には、医療に対する消費者支出の増加、高度な医療インフラの利用可能性、低侵襲手術の利用の増加、可処分所得の増加などがある。 また、米国では医療機関への受診が増加している。

例えば、CDCは2020年に18歳から64歳のアメリカ人の約70%が医療関連の理由でクリニックに通うと推定している。 さらに、アメリカの人々の間で様々な医療用インプラントが利用可能であるという認識が高まっていることも、市場拡大に大きな役割を果たしている。

中国を医療用インプラント産業の繁栄に位置づける要因は?

「手術用インプラントの進歩が中国のヘルスケア産業を推進」。

中国では最近、医療用インプラントの需要の急増が目撃されており、2024年には54億4500万USドルの評価額を記録すると推定されている。 さらに、予測CAGR 9.0%も心強い。 2034年までに、この予想される増加は129億1,500万米ドルの市場価値を提供すると予測されている。 今後10年間で、中国は医療用インプラントの世界市場において、あらゆる地理的位置の中で有望なシェアを占めると予想されている。

医療分野における技術の進歩が中国の優位性の理由と言われている。 医療費の増加、医療インフラの充実、慢性疾患の頻度増加など、すべてが新たな発展のチャンスを開くことになる。 さらに、中国の医療インフラの拡大は、高度な移植ソリューションの必要性を煽った。

カテゴリー別インサイト

最近の市場予測によると、2024年には整形外科用インプラントセグメントが市場を支配し、市場全体の47.0%を占めると予想されている。 一方、心臓血管用インプラントカテゴリは、市場の24.5%を占め、安定した多様なポジションを維持すると予測され、それによって業界全体の成長と持続可能性に貢献する。

Fact.MR.の業界専門家によると、2024年には金属系生体材料が医療用インプラントの投与モードとして主流になると予測されており、材料によって46.6%の市場シェアを占めている。 さらに、セラミック生体材料セグメントは、2024年に26.4%という注目すべき市場シェアを獲得し、世界の医療用インプラント市場に大きく貢献すると予測されています。

医療用インプラント業界で整形外科用インプラントの需要が増加している理由とは?

「整形外科用インプラントが医療用インプラント産業の成長を強化」。

2024年、整形外科インプラントは47.0%の市場シェアを記録すると推定されている。 整形外科用インプラントのカテゴリーは、次の10年間に9.2%の年間成長率で増加すると予測されている。 2024年の整形外科用インプラントの需要は、US$ 407億6610万の評価額に達すると予測されている。

整形外科インプラント市場は、整形外科疾患や手術の頻度により上昇すると予想されている。 さらに、骨粗鬆症やその他の骨疾患にかかりやすい高齢者人口の増加により、整形外科的診断とそれに続くインプラントの外科的治療も増加する。

競争状況

医療用インプラント市場は競争が激しく、複数の企業が生き残りをかけてリーズナブルな価格の商品を提供することに注力している。 市場シェアと利益を拡大するため、これらの企業はFDAの認可を取得し、地域的な販売契約を結ぶことを優先している。 また、現地生産により、運営コストの削減、顧客満足度の向上、新市場へのアクセスを図っている。

ヘルスケア市場参加者は、医療用インプラント製品のポートフォリオを充実させるため、研究・開発に積極的にリソースを割いている。 これらの企業はまた、新商品の発売、契約の締結、M&Aの追求、資本調達、協力の促進によって、積極的にその範囲を広げています。

最近の展開

2023年12月、チェンナイを拠点とする新興企業ZorioX Innovation Labsは、IITマドラスと提携して金属製の3Dプリント顔面インプラントを作成し、すでに恵まれない地域の患者に装着されている。

2023年12月には、シンガポール総合病院(SGH)とシンガポール南洋理工大学(NTUシンガポール)が、3Dプリンティングを使ってカスタム医療機器と医療用インプラントを設計した。

医療用インプラント市場のセグメンテーション

製品別

整形外科インプラント

心臓血管インプラント

眼科インプラント

乳房インプラント

外科用メッシュインプラント

神経血管インプラント

歯科インプラント

聴覚インプラント

材料別

金属系生体材料

セラミック生体材料

ポリマー生体材料

バイオバイオマテリアル

エンドユーザー別

病院

外来外科センター

専門クリニック

がん研究機関

地域別

北米

ヨーロッパ

東アジア

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年の医療用インプラント市場規模は?

2019年の世界の医療用インプラント市場規模は667億1,010万米ドルであった。

2024年の医療用インプラントの売上見通しは?

医療用インプラントの販売見通しは、2024年には866億8,720万米ドルになりそうである。

医療用インプラントの10年間の需要見通しは?

医療用インプラントの需要は、2034年末までに1,809億1,280万米ドルの市場規模に達する見込みです。

医療用インプラントの採用成長予測は?

医療用インプラントの採用は、2034年までCAGR 7.6%で増加すると予測されています。

北米市場の成長予測は?

北米の医療用インプラント市場は、2034年まで年平均成長率8.1%で拡大すると予測されています。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(US$ Mn)&数量(台数)分析、2019年〜2023年

4.2. 現在と将来の市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 世界市場分析2019〜2023年および予測2024〜2034年、製品別

5.1. イントロダクション/主な調査結果

5.2. 2019年から2023年までの製品別過去市場規模金額(US$ Mn)&数量(ユニット)分析

5.3. 製品別の現在および将来市場規模金額(US$ Mn)&数量(ユニット)分析と予測、2024〜2034年

5.3.1. 整形外科用インプラント

5.3.1.1. 股関節整形外科用デバイス

5.3.1.2. 関節再建

5.3.1.3. 膝関節整形外科機器

5.3.1.4. 脊椎整形外科機器

5.3.1.5. その他の製品

5.3.2. 心臓血管インプラント

5.3.2.1. ペーシングデバイス

5.3.2.2. ステント

5.3.2.3. 心臓構造インプラント

5.3.3. 眼科用インプラント

5.3.3.1. 眼内レンズ

5.3.3.2. 緑内障インプラント

5.3.4. 歯科インプラント

5.3.5. 顔面インプラント

5.3.6. 乳房インプラント

5.3.7. その他のインプラント

5.4. 製品別前年比成長トレンド分析(2019年~2023年

5.5. 製品別絶対額機会分析、2024~2034年

6. 世界市場分析2019~2023年および予測2024~2034年、材料タイプ別

6.1. はじめに/主な調査結果

6.2. 材料の種類別の過去市場規模金額(US$ Mn)&数量(ユニット)分析、2019年〜2023年

6.3. 材料の種類別の現在および将来市場規模金額(US$ Mn)&数量(ユニット)分析と予測、2024〜2034年

6.3.1. 金属系生体材料

6.3.2. ポリマー生体材料

6.3.3. 天然バイオマテリアル

6.3.4. セラミック生体材料

6.4. 材料の種類別の前年比成長動向分析(2019年~2023年

6.5. 材料のタイプ別絶対額機会分析、2024~2034年

7. 地域別の世界市場分析2019~2023年および予測2024~2034年

7.1. はじめに

7.2. 地域別の過去の市場規模金額(US$ Mn)&数量(台数)分析、2019年~2023年

7.3. 地域別の現在の市場規模金額(US$ Mn)&数量(ユニット)分析と予測、2024年〜2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019~2023年および予測2024~2034年(国別

8.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)推移分析(2019年~2023年

8.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測:2024~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 製品別

8.2.3. 素材別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 製品別

8.3.3. 素材別

8.4. 主要項目

9. ラテンアメリカ市場の国別分析 2019〜2023年および予測 2024〜2034年

9.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)推移分析、2019年~2023年

9.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測:2024~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 製品別

9.2.3. 素材別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 製品別

9.3.3. 素材別

9.4. 主要項目

10. 西欧市場分析2019〜2023年および予測2024〜2034年:国別

10.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)推移分析、2019年~2023年

10.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測:2024~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 製品別

10.2.3. 素材別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 製品別

10.3.3. 素材別

10.4. 主要項目

11. 東欧市場の国別分析2019〜2023年および予測2024〜2034年

11.1. 市場分類別過去市場規模金額(US$ Mn)・数量(台数)推移分析、2019年~2023年

11.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測:2024~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 製品別

11.2.3. 素材別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 製品別

11.3.3. 素材別

11.4. 主要項目

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)推移分析、2019年~2023年

12.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測:2024~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 製品別

12.2.3. 素材別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 製品別

12.3.3. 素材別

12.4. 主要項目

13. 東アジア市場の国別分析 2019〜2023年および予測 2024〜2034年

13.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)推移分析(2019年~2023年

13.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測:2024~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 製品別

13.2.3. 素材別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 製品別

13.3.3. 素材別

13.4. 主要項目

14. 中東・アフリカ市場の国別分析 2019〜2023年および予測 2024〜2034年

14.1. 市場分類別の過去市場規模金額(US$ Mn)&数量(台数)推移分析(2019年~2023年

14.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測:2024~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. 製品別

14.2.3. 素材別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 製品別

14.3.3. 素材別

14.4. 主要項目

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 製品別

15.1.2.2. 材料タイプ別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 製品別

15.2.2.2. 材料タイプ別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 製品別

15.3.2.2. 材料タイプ別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 製品別

15.4.2.2. 材料タイプ別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 製品別

15.5.2.2. 材料タイプ別

15.6. イギリス

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. 製品別

15.6.2.2. 材料タイプ別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 製品別

15.7.2.2. 材料タイプ別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 製品別

15.8.2.2. 材料タイプ別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 製品別

15.9.2.2. 材料タイプ別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 製品別

15.10.2.2. 材料タイプ別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 製品別

15.11.2.2. 材料タイプ別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 製品別

15.12.2.2. 材料タイプ別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 製品別

15.13.2.2. 材料タイプ別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 製品別

15.14.2.2. 材料タイプ別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 製品別

15.15.2.2. 材料タイプ別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 製品別

15.16.2.2. 材料タイプ別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 製品別

15.17.2.2. 材料タイプ別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. 製品別

15.18.2.2. 材料タイプ別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 製品別

15.19.2.2. 材料タイプ別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. 製品別

15.20.2.2. 材料タイプ別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 製品別

15.21.2.2. 材料タイプ別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 製品別

15.22.2.2. 材料タイプ別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 製品別

15.23.2.2. 材料タイプ別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 製品別

16.3.3. 素材別

17. 競合分析

17.1. 競争の深層

17.1.1. アボット

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. BIOTRONIK

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. ボストン・サイエンティフィック社

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. カーディナル・ヘルス

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. コンメッド株式会社

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. グローバス・メディカル

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. インテグラライフサイエンス

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. ジョンソン・エンド・ジョンソン

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. ジンマー・バイオメット

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. ストライカー

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***