NANDフラッシュの世界市場動向(2024~2034):セグメント分析、市場規模、シェア、成長予測

| 本報告書は、特定の市場の展望、需要と供給の動向、技術の進展について詳細な分析を提供しております。以下に、主要な内容を要約いたします。 まず、世界市場の展望について説明します。市場の需要は、技術革新や消費者のニーズの変化により影響を受けています。供給側では、製造能力や流通の効率化が求められています。技術ロードマップの分析からは、今後の技術的な進展がどのように市場に影響を与えるかを示しています。市場分析に基づく提言も含まれており、戦略的なアプローチが推奨されています。 市場の概要では、市場の定義や範囲、分類について詳述されています。市場の背景では、ダイナミクスとして促進要因、阻害要因、機会、トレンドが挙げられ、それぞれが市場に与える影響について分析されています。また、異なるシナリオに基づく需要予測も行われており、楽観的、可能性の高い、保守的なシナリオが考慮されています。 さらに、製品ライフサイクルやサプライチェーンの分析も行われており、サプライサイドの主要な参加者やその役割が明らかにされています。投資可能性マトリックスやバリューチェーン分析を通じて、利益率や市場の魅力についても検討が行われています。 過去の市場規模分析は2019年から2023年に焦点を当て、今後の市場規模予測は2024年から2034年にわたるものです。市場の成長トレンドや価格機会についても考察されています。 タイプ別、技術別、用途別の市場分析も行われており、各セグメントの成長トレンドや市場機会が示されています。特に、スマートフォンやSSD、タブレットなどの用途別の分析が重要視されています。 地域別の市場分析では、北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカにおける市場規模と予測が詳述されており、それぞれの市場魅力も評価されています。 北米市場、ラテンアメリカ市場、西ヨーロッパ市場など、各地域の国別分析が行われ、国ごとの市場規模や市場シェア、価格動向が詳しく記載されています。特に米国、カナダ、ブラジル、メキシコなどの主要国に関しては、価格分析や市場シェア分析が行われています。 最後に、競合分析では、主要な企業の市場シェア、競争戦略、製品ポートフォリオなどが詳細に触れられ、各企業がどのように市場に対応しているかが示されています。 このように、本報告書は市場の多角的な分析を提供し、今後の戦略立案や投資判断に資する情報が網羅されています。 |

*** 本調査レポートに関するお問い合わせ ***

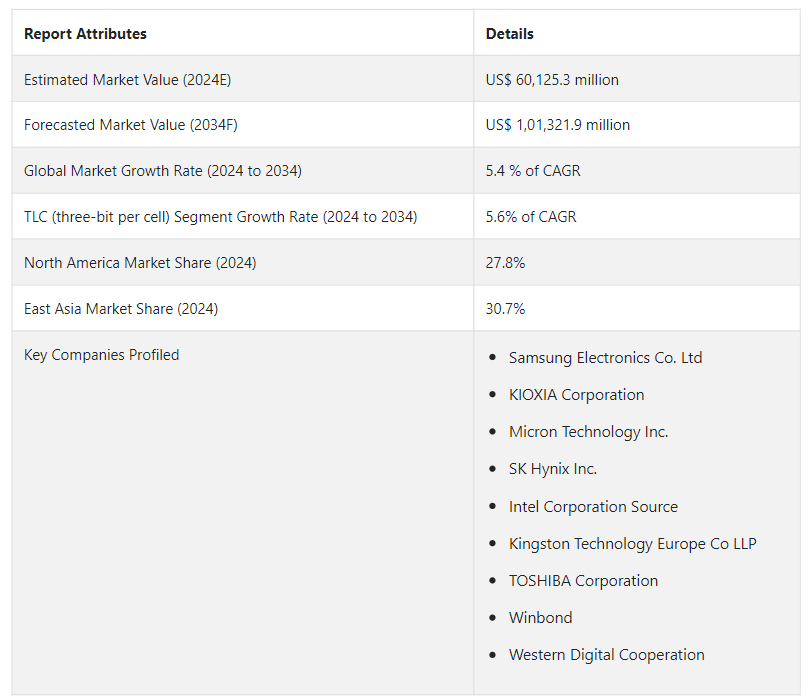

世界のNANDフラッシュ市場は、2024年にUS$ 60,125.3 millionと推定され、2034年にはUS$ 1,013.21.9 millionに達すると予測され、2024年から2034年までのCAGR 5.4%と予測される。

PCとスマートフォンの使用急増は、主にスマートフォンの容量増加によるNANDフラッシュ消費量の大幅な増加を牽引し、さまざまな消費者製品や産業にまで拡大し、AIや機械学習アプリケーション向けのフラッシュベースのストレージの継続的な進化を強調している。 COVID-19の発生にもかかわらず、中国のNANDフラッシュベンダーは、自動化、低い労働力要件、戦略的な原材料の備蓄により生産を維持した。

NANDフラッシュの世界需要を牽引する要因とは?

「モノのインターネットのエコシステムを支える」。

NANDフラッシュ・メモリは、現代の消費者、産業、および技術進歩の進化するニーズを満たすためにますます重要になっている基盤技術です。 スマートフォン、タブレット、およびその他の家電製品における NAND フラッシュの需要は、消費者のこれらのデバイスへの依存度が高まっていることに後押しされています。 スマートフォンが多機能なコミュニケーション、エンターテインメント、生産性ツールへと進化するにつれ、大容量で高速なデータストレージが最も重要になります。 これらのデバイスを製造するメーカーは、増大する需要に応えるため、NANDフラッシュメモリを製品に組み込み、革新を続けなければなりません。

デジタルコンテンツやアプリケーションの急激な増加により、データストレージソリューションに対する需要が高まっています。 NAND フラッシュ・メモリは、拡張可能なストレージ容量と高速の読み取り/書き込み速度を提供し、IoT エコシステムのシームレスな運用をサポートする上で不可欠なコンポーネントとなっています。 製造業者は、IoT業界のユニークなニーズを満たす新しいソリューションを革新し開発し続けなければなりません。IoT業界では、接続されたデバイスがセンサー データ、ファームウェア、およびその他の重要な情報を保存するために NAND フラッシュに大きく依存しています。

「クラウドコンピューティングと技術の進歩」。

NANDフラッシュは、その速度、信頼性、および膨大なデータセットを処理する柔軟性により、クラウド・サービス・プロバイダーに人気のある選択肢です。 ビジネスがクラウドに移行するにつれ、データセンターにおけるNANDフラッシュの需要は高まっています。 3D NANDやQLCなどのNANDフラッシュ技術の進歩は、ストレージの容量と性能を向上させる上で極めて重要な役割を果たしています。 NANDフラッシュをクラウドコンピューティングインフラに統合することで、メーカーは高性能データ処理とストレージの需要を満たし、多様な業界やアプリケーションの拡大し続ける要件を活用することができます。

NAND フラッシュ業界の成長機会とは?

IoTデバイスやコネクテッドカーから5GスマートフォンやAI/MLアプリケーションに至るまで、リスク管理、効率的な研究開発、戦略的な市場ポジショニング、適応的な生産戦略など、総合的なアプローチによる高性能で信頼性の高いストレージソリューションへの需要は、極めて重要な風景となっています。

メーカー各社は、大容量化、データ転送速度の高速化、信頼性の向上を実現したNANDフラッシュを開発するための研究開発に投資する一方、拡大する需要に対応するために生産プロセスを最適化すると予想される。 さらに、メーカーは、さまざまなエンドユーザー業界の顧客の多様なニーズに応えるため、付加価値の高いサービスやソリューションの提供に注力すると思われる。

「進歩する技術と多様な産業がダイナミックな市場を繁栄させる」。

技術の進歩に伴い、AR/VRデバイスや8Kビデオ録画などの家電製品の進化や、ヘルスケア業界におけるデジタルカルテ、医療画像、ウェアラブルデバイスの採用により、より大容量で高速なデータ転送速度を持つNANDフラッシュの需要が拡大すると予想されます。 さらに、革新的な都市構想や環境モニタリングシステムの開発が、都市計画、資源管理、持続可能な取り組みに必要なデータを収集・処理するデバイスにおけるNANDフラッシュの需要に貢献するでしょう。

NANDフラッシュメーカーは、循環的な市場シフトの中で成功するために、製品を多様化し、新市場を開拓し、生産を最適化すべきである。 経済の変化に適応することで、回復力を確保し、永続的な地位を確保し、業界での長期的な成功を促進する。

NANDフラッシュの需要を妨げる要因とは?

NANDフラッシュメーカーが直面する課題を乗り切るには、リスク管理、効率的な研究開発、戦略的な市場ポジショニング、適応的な生産戦略など、総合的なアプローチを採用することが重要です。 これらの障害に積極的に対処することで、成功を収めているメーカーは、ダイナミックに進化する市場環境で競争力を維持することができます。

「定期的な生産能力過剰の問題」。

技術の進歩に伴う高い複雑性とコストは、直面する大きな課題です。 3D NANDや先進的なメモリー・アーキテクチャーのような技術革新は、ストレージ容量と性能を向上させるが、研究開発への多額の投資を必要とする。 これらの技術の複雑さは、開発サイクルの長期化、製造コストの上昇、より効率的でコスト効率の高いストレージ・ソリューションに対する市場の要求に対応することの困難さにつながる可能性があります。

市場におけるもう一つの緊急課題は、定期的に発生する生産能力過剰の問題である。 NANDフラッシュを含む半導体業界は、経済状況に影響される周期的な需要に見舞われます。 供給が需要を上回る生産能力過剰の時期には、メーカーは価格下落や収益性の低下に直面します。 供給過剰を回避するためには、生産能力と市場需要の微妙なバランスをとることが重要になります。 積極的で正確な需要予測は、業界関係者間の戦略的な協力と相まって、半導体市場の循環的な性質をナビゲートし、過剰生産能力の課題の影響を軽減するために不可欠である。

「NANDフラッシュ業界におけるサプライチェーンの制約をナビゲートする」。

サプライチェーンの制約も市場に大きな課題をもたらしている。 地政学的緊張、自然災害、世界的なイベントなどの外的要因は、半導体のサプライチェーンを混乱させ、原材料の不足、生産の遅れ、コストの上昇につながります。 NAND フラッシュ メーカーがこのような課題に対処し、安定した生産環境を確保するには、効果的なリスク管理戦略と相まって、弾力性のある多様なサプライ チェーンを構築することが不可欠となります。

「持続可能な未来のためのNANDフラッシュの生産と廃棄における環境上の課題」

NANDフラッシュの製造と廃棄が環境に与える影響は、ますます大きくなっています。 持続可能な慣行に対する意識が高まるにつれ、製造業者は環境に優しい対策を採用する必要に迫られています。 環境に優しいプロセスの革新と開発は、生産プロセスと製品ライフサイクルの管理における課題を増加させます。

NANDフラッシュ市場は、より広範な半導体産業への依存度が高く、経済状況に左右されます。 NANDフラッシュメモリーの需要は、電子機器に対する消費者の支出に直接関連しており、業界の業績に影響を与える周期的なパターンにつながっている。

国別の洞察

NANDフラッシュ市場は、北米と東アジアにユーザーベースのかなりの部分を見出す。 北米は、2024年には世界市場シェアの27.8%を占めるだろう。 同市場は予測期間中年平均成長率5.6%で推移すると予想されている。

東アジアは、市場でかなりのシェアを持つ他の地域である。 2024年には、東アジアのシェアは30.7%になると予測されている。 予測期間中、東アジアの市場は6.3%という有望なCAGRを記録すると予想されている。

何が米国のNANDフラッシュ市場を後押ししているのか?

「ハイパフォーマンス・ストレージ・ソリューションにおける優位性」

2024年の米国NANDフラッシュ市場規模はUS$ 130億7,100万と推定される。 同市場は予測期間中に年平均成長率5.2%を記録し、2034年には216億6790万USドルに達すると予測されている。

様々な分野でのデータストレージ需要の増加が、米国のNANDフラッシュ市場に成長をもたらしています。 この成長の原動力となっているのは、スマートフォンやタブレットなどの家電製品の普及と、車載アプリケーションやデータセンターでのNANDフラッシュの利用拡大です。 さらに、IoTデバイスの急増、クラウドコンピューティングサービスの進歩、NANDフラッシュ技術の継続的な革新が、米国市場でのNANDフラッシュの存在感をさらに高めています。 その結果、NANDフラッシュはさまざまな業界の高性能ストレージ・ソリューションにとって重要なコンポーネントとなっている。

なぜ中国がNANDフラッシュの急成長市場になったのか?

「高速メモリ技術の需要拡大が中国市場を牽引」

中国NANDフラッシュ市場の2024年の市場規模は92億8460万USドルと推定される。 予測期間中のCAGR 6.0%を記録し、2034年にはUS$ 165億9470万に達すると予測される。

これらの地域では、都市化の進展と可処分所得の増加により、スマートフォンやコンシューマ・エレクトロニクスが急速に普及しており、デバイスのデータ・ストレージ用としてNANDフラッシュ・メモリの大幅な需要を後押ししている。 これらのデバイスは多くのデータストレージを必要とし、NANDフラッシュは理想的です。 さらに、デジタルトランスフォーメーションを採用する業界が増え、モノのインターネット(IoT)が成長し続ける中、接続された機器やアプリケーションにおけるNANDフラッシュのニーズも急速に高まっています。

デジタル変革の進行と、スマートシティやコネクテッドデバイスなどの分野におけるIoT技術の採用は、多様なアプリケーションにおけるNANDフラッシュのニーズの高まりに寄与しています。 さらに、電子商取引の拡大、クラウドコンピューティングサービス、5Gインフラの開発は、NANDフラッシュ市場の成長を助長する環境を作り出しています。 これらの地域では、技術の進歩とデータ駆動型アプリケーションの増加に伴い、NANDフラッシュの需要は増加し続け、東アジアは業界にとって有望な市場となっている。

カテゴリー別インサイト

なぜTLC(3ビット/セル)セグメントがNANDフラッシュ市場を支配しているのか?

「TLC NANDフラッシュ技術の進歩」

NANDフラッシュ市場のメーカーは、SLCやMLCのバリエーションよりも記憶密度が高く、ビットあたりのコストが低いTLC(セルあたり3ビット)セグメントを好む。 TLC NANDフラッシュはまた、エラー訂正とウェアレベリングアルゴリズムの革新により、寿命と信頼性に関する懸念に対処し、改良が加えられています。

メーカーは生産プロセスを最適化し、規模の経済を達成したため、TLC NANDフラッシュはさらに経済的に実行可能な選択肢となりました。 より高いストレージ密度、費用対効果、性能の向上という組み合わせにより、TLCセグメントはNANDフラッシュ市場の最前線に押し上げられました。 全体として、メーカーはTLC NANDフラッシュをコストと性能のバランスから好ましい選択肢と考えており、さまざまなデバイスやアプリケーションに最適な選択肢となっている。

競争状況

大手半導体メーカーを含む主要プレーヤーは、NANDフラッシュ業界における市場の覇権をめぐってグローバルに競争している。 大手企業は、民生用電子機器からエンタープライズ用途まで、多様なアプリケーションに対応する高度なNANDフラッシュメモリ・ソリューションの提供に注力している。 この業界は、継続的な技術革新、製品開発、信頼性を重視しており、モバイル機器、車載システム、データセンターなどの進化する需要に対応することに重点を置いている。

ストレージ・ソリューション・プロバイダーは、NAND フラッシュ市場への貢献が認められ、コンシューマーおよびエンタープライズ市場をターゲットとした SSD やメモリーカードなど、さまざまなフラッシュベースの製品を製造しています。

最近の進歩

2023年12月、SKハイニックスはインテルから豊富な経験を持つ熟練専門家を採用し、NANDフラッシュメモリのリーダーシップを強化した。 この戦略的な動きは、競争力強化のための研究開発の強化が目的である。

2023年12月、マイクロン・テクノロジー社は、ワークステーションやハイエンドPC向けの高性能ソリッドステート・ドライブであるMicron 3500を発表した。 このデバイスは、Micronの最先端の232層NANDフラッシュ技術を披露した。

2023年12月、Phison Electronics Corp.は、NANDフラッシュインフラにおける2024年のトレンドを予測し、セキュリティの重要な役割と、高性能AIワークロードを維持し、バランスのとれたハードウェアエコシステムを育成するPCIe 5.0ベースのソリューションの差し迫った展開を強調した。

2023年10月、Yangtze Memoryは120層NANDフラッシュメモリの開発による戦略的な動きを発表した。 秘密兵器」と位置付けられ、128層以上の3D NANDを中国に販売する米国の規制をかいくぐる狙いがある。

NANDフラッシュ市場の主要プレーヤー

Samsung Electronics Co. Ltd

KIOXIA Corporation

Micron Technology Inc.

SK Hynix Inc.

Intel Corporation Source

Kingston Technology Europe Co LLP

TOSHIBA Corporation

Winbond

Western Digital Cooperation

NANDフラッシュ市場のセグメンテーション

種類別

SLC(1ビット/セル)

MLC(2ビット/セル)

TLC(3ビット/セル)

地域別

北米

ラテンアメリカ

ヨーロッパ

アジア太平洋

中東・アフリカ

– よくある質問

2024年のNANDフラッシュ市場価値は?

NANDフラッシュの世界市場規模は2024年に60,125.3百万米ドルとなった。

10年間のNANDフラッシュの需要予測は?

NANDフラッシュの需要は、2034年末までに1,013億2,190万米ドルの市場規模に達すると予測される。

NANDフラッシュ市場の採用成長予測は?

NANDフラッシュの採用成長率は、2034年までCAGR 5.4%で上昇すると予測される。

NANDフラッシュ市場で大きなシェアを占める地域は?

NANDフラッシュ市場では、東アジアがトップシェアを占めている。

北米市場の成長率は?

北米のNANDフラッシュ市場は、2034年まで年平均成長率5.6%で拡大すると予測されている。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(US$ Mn)&数量(台数)分析、2019年〜2023年

4.2. 現在と将来の市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. タイプ別世界市場分析2019〜2023年および予測2024〜2034年

5.1. はじめに / 主要な調査結果

5.2. タイプ別の過去市場規模金額(US$ Mn)&数量(ユニット)分析、2019年~2023年

5.3. タイプ別の現在および将来市場規模金額(US$ Mn)&数量(ユニット)分析と予測、2024〜2034年

5.3.1. 3D NAND

5.3.2. 2D NAND

5.4. タイプ別前年比成長トレンド分析、2019年~2023年

5.5. タイプ別絶対額機会分析、2024年~2034年

6. 技術別の世界市場分析2019~2023年および予測2024~2034年

6.1. はじめに/主な調査結果

6.2. 技術別の過去市場規模金額(US$ Mn)&数量(ユニット)分析、2019年~2023年

6.3. 技術別の現在および将来市場規模金額(US$ Mn)&数量(ユニット)分析と予測、2024年~2034年

6.3.1. TLC

6.3.2. MLC

6.3.3. SLC

6.3.4. その他

6.4. 技術別前年比成長トレンド分析(2019年~2023年

6.5. 技術別の絶対額機会分析、2024~2034年

7. 世界市場分析2019~2023年および予測2024~2034年、用途別

7.1. はじめに / 主要な調査結果

7.2. 過去の市場規模金額(US$ Mn)&数量(ユニット)分析:用途別、2019年~2023年

7.3. アプリケーション別の現在および将来市場規模金額(US$ Mn)&数量(ユニット)分析と予測、2024年~2034年

7.3.1. スマートフォン

7.3.2. SSD

7.3.3. メモリーカード

7.3.4. タブレット

7.3.5. その他

7.4. 用途別前年比成長トレンド分析(2019年~2023年

7.5. 用途別絶対額機会分析、2024~2034年

8. 地域別の世界市場分析2019~2023年および予測2024~2034年

8.1. はじめに

8.2. 地域別の過去の市場規模金額(US$ Mn)&数量(台数)分析、2019年~2023年

8.3. 地域別の現在の市場規模金額(US$ Mn)&数量(ユニット)分析と予測、2024年〜2034年

8.3.1. 北米

8.3.2. ラテンアメリカ

8.3.3. 西ヨーロッパ

8.3.4. 東欧

8.3.5. 南アジア・太平洋

8.3.6. 東アジア

8.3.7. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析2019~2023年および予測2024~2034年(国別

9.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)推移分析(2019年~2023年

9.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測:2024~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. タイプ別

9.2.3. 技術別

9.2.4. 用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. タイプ別

9.3.3. 技術別

9.3.4. 用途別

9.4. キーポイント

10. ラテンアメリカ市場分析 2019~2023年および予測 2024~2034年:国別

10.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)推移分析、2019年~2023年

10.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測:2024~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他のラテンアメリカ

10.2.2. タイプ別

10.2.3. 技術別

10.2.4. 用途別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. タイプ別

10.3.3. 技術別

10.3.4. 用途別

10.4. 主要項目

11. 西欧市場分析2019〜2023年および予測2024〜2034年(国別

11.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)推移分析、2019年〜2023年

11.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測:2024~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. その他の西ヨーロッパ

11.2.2. タイプ別

11.2.3. 技術別

11.2.4. 用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. タイプ別

11.3.3. 技術別

11.3.4. 用途別

11.4. キーポイント

12. 東欧市場の分析 2019〜2023年および予測 2024〜2034年:国別

12.1. 市場分類別過去市場規模金額(US$ Mn)・数量(台数)推移分析、2019年~2023年

12.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測:2024~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他の東欧諸国

12.2.2. タイプ別

12.2.3. 技術別

12.2.4. 用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. タイプ別

12.3.3. 技術別

12.3.4. 用途別

12.4. キーポイント

13. 南アジア・太平洋地域の国別市場分析 2019〜2023年および予測 2024〜2034年

13.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)推移分析(2019年~2023年

13.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測:2024~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. その他の南アジア・太平洋地域

13.2.2. タイプ別

13.2.3. 技術別

13.2.4. 用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. タイプ別

13.3.3. 技術別

13.3.4. 用途別

13.4. キーポイント

14. 東アジア市場の国別分析 2019〜2023年および予測 2024〜2034年

14.1. 市場分類別過去市場規模金額(US$ Mn)&数量(台数)推移分析(2019年~2023年

14.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測:2024~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. タイプ別

14.2.3. 技術別

14.2.4. 用途別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. タイプ別

14.3.3. 技術別

14.3.4. 用途別

14.4. 主要項目

15. 中東・アフリカ市場の国別分析 2019〜2023年および予測 2024〜2034年

15.1. 市場分類別の過去市場規模金額(US$ Mn)&数量(台数)推移分析(2019年~2023年

15.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測:2024~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. その他のMEA

15.2.2. タイプ別

15.2.3. 技術別

15.2.4. 用途別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. タイプ別

15.3.3. 技術別

15.3.4. 用途別

15.4. キーポイント

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析(2023年

16.1.2.1. タイプ別

16.1.2.2. 技術別

16.1.2.3. 用途別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析(2023年

16.2.2.1. タイプ別

16.2.2.2. 技術別

16.2.2.3. 用途別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. タイプ別

16.3.2.2. 技術別

16.3.2.3. 用途別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析(2023年

16.4.2.1. タイプ別

16.4.2.2. 技術別

16.4.2.3. 用途別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. タイプ別

16.5.2.2. 技術別

16.5.2.3. 用途別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析(2023年

16.6.2.1. タイプ別

16.6.2.2. 技術別

16.6.2.3. 用途別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. タイプ別

16.7.2.2. 技術別

16.7.2.3. 用途別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. タイプ別

16.8.2.2. 技術別

16.8.2.3. 用途別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析(2023年

16.9.2.1. タイプ別

16.9.2.2. 技術別

16.9.2.3. 用途別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. タイプ別

16.10.2.2. 技術別

16.10.2.3. 用途別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析(2023年

16.11.2.1. タイプ別

16.11.2.2. 技術別

16.11.2.3. 用途別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. タイプ別

16.12.2.2. 技術別

16.12.2.3. 用途別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. タイプ別

16.13.2.2. 技術別

16.13.2.3. 用途別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. タイプ別

16.14.2.2. 技術別

16.14.2.3. 用途別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析(2023年

16.15.2.1. タイプ別

16.15.2.2. 技術別

16.15.2.3. 用途別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. タイプ別

16.16.2.2. 技術別

16.16.2.3. 用途別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. タイプ別

16.17.2.2. 技術別

16.17.2.3. 用途別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析(2023年

16.18.2.1. タイプ別

16.18.2.2. 技術別

16.18.2.3. 用途別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. タイプ別

16.19.2.2. 技術別

16.19.2.3. 用途別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析(2023年

16.20.2.1. タイプ別

16.20.2.2. 技術別

16.20.2.3. 用途別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析(2023年

16.21.2.1. タイプ別

16.21.2.2. 技術別

16.21.2.3. 用途別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. タイプ別

16.22.2.2. 技術別

16.22.2.3. 用途別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. タイプ別

16.23.2.2. 技術別

16.23.2.3. 用途別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競合ベンチマーキング

17.3. トッププレーヤーの市場シェア分析

17.3.1. 地域別

17.3.2. タイプ別

17.3.3. 技術別

17.3.4. 用途別

18. 競合分析

18.1. 競争の深層

18.1.1. アダタテクノロジー株式会社

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別の収益性

18.1.1.4. 販売拠点

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.1.5.2. 製品戦略

18.1.1.5.3. チャネル戦略

18.1.2. サイプレス セミコンダクター社

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別の収益性

18.1.2.4. 販売拠点

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.2.5.2. 製品戦略

18.1.2.5.3. チャネル戦略

18.1.3. インテル株式会社

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売拠点

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.3.5.2. 製品戦略

18.1.3.5.3. チャネル戦略

18.1.4. キングストンテクノロジー株式会社

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売拠点

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.4.5.2. 製品戦略

18.1.4.5.3. チャネル戦略

18.1.5. マイクロンテクノロジー

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売拠点

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.5.5.2. 製品戦略

18.1.5.5.3. チャネル戦略

18.1.6. サムスン

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売拠点

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.6.5.2. 製品戦略

18.1.6.5.3. チャネル戦略

18.1.7. エスケーハイニックス

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売拠点

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.7.5.2. 製品戦略

18.1.7.5.3. チャネル戦略

18.1.8. 株式会社東芝

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売拠点

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.8.5.2. 製品戦略

18.1.8.5.3. チャネル戦略

18.1.9. トランセンド・インフォメーション

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売拠点

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.9.5.2. 製品戦略

18.1.9.5.3. チャネル戦略

18.1.10. ウエスタンデジタル

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別の収益性

18.1.10.4. 販売拠点

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

18.1.10.5.2. 製品戦略

18.1.10.5.3. チャネル戦略

19. 前提条件と略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***