世界のモバイル&携帯ゲーム機市場:オペレーティングシステム別(商業、家庭)、プラットフォーム別、地域別分析2024-2034年

| 本レポートは、2024年から2034年にかけての世界市場の展望を詳細に分析したものです。市場の概要として、需要側と供給側の動向、技術の進展、規制状況などを評価し、さまざまな市場セグメントの成長可能性を探ります。 市場の背景には、促進要因、阻害要因、機会、トレンドが含まれ、シナリオ予測を通じて楽観的、現実的、保守的な需要の見通しを示しています。また、サプライチェーンの分析やバリューチェーンの評価を行い、主要な市場参加者やその役割についても詳述しています。 過去の市場データ(2019-2023年)と未来の予測(2024-2034年)を基に、プラットフォームタイプ別、オペレーティングシステム別、地域別の市場規模と成長トレンドを分析しています。これには携帯ゲーム機、スマートフォン、タブレットなどが含まれ、特に各地域における市場の魅力度や投資可能性についても詳しく議論されています。 北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカにおける国別の市場動向は、国ごとの価格分析や市場シェア分析とともに提供され、各国の特徴や戦略的な機会を明らかにします。 さらに、主要な競合企業についても、製品ポートフォリオや収益性、販売戦略に基づいて詳細な分析を行い、競争環境の全体像を把握します。レポートの最後には、調査方法や前提条件、略語集が含まれており、読者がデータの信頼性を評価できるよう配慮されています。 このように、本レポートは、今後の市場展望を包括的に捉え、企業戦略や投資判断に資する情報を提供することを目的としています。 |

*** 本調査レポートに関するお問い合わせ ***

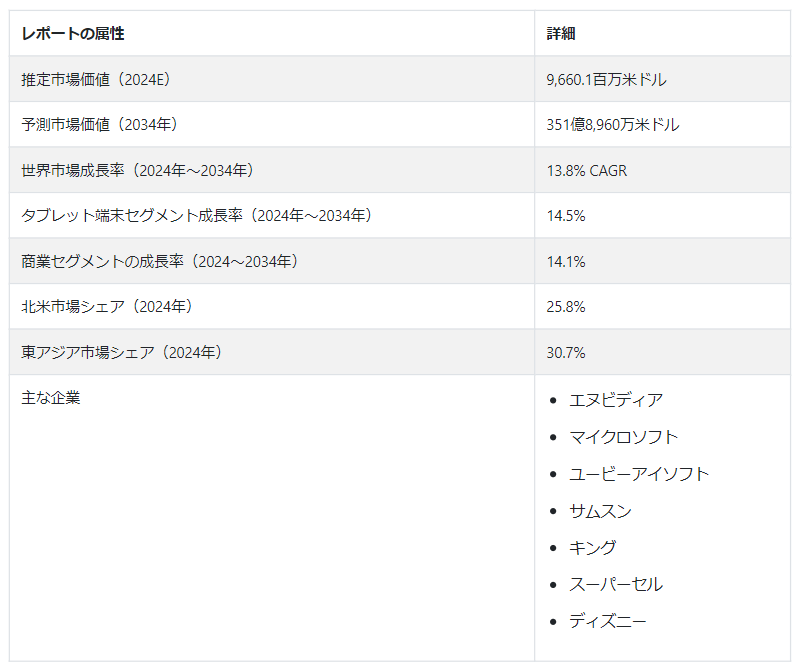

世界のモバイルおよびハンドヘルドゲーム市場規模は、2024年には96億6,010万米ドルに達する勢いである。 同市場は急成長の態勢を整えており、2034年までの複合年間成長率(CAGR)は13.8%と予測されています。 この拡大により、市場は2034年までにUS$ 351億8960万の実質的な評価額まで上昇すると予想されている。

現在、メディア産業で活況を呈しているのは、なんといってもゲーム分野である。 ゲーム関連のIPは、新たな視聴者を引き込み、拡大の余地を示唆するために不可欠となっている。 数十億ドル規模のゲーム産業は、eスポーツに参加したり、観戦したり、放送したりする個人の増加に伴い、かつてない成長を遂げている。 モバイルや携帯ゲーム機の機動性は、この熱狂を後押しする主な要因のひとつだ。 エンターテインメント、テクノロジー、ゲーム体験の融合が進むことで、新たな成長の道が開かれ、モバイルおよび携帯ゲーム機市場のプレーヤーにエキサイティングな機会がもたらされる。

スマートフォンは、世界のモバイルおよび携帯ゲーム機市場の発展に寄与している主な要因の1つである。 過去20年間で、モバイルゲームは他のプラットフォームを凌駕し、特にスマートフォンの登場により、この分野の繁栄が可能になった。 FacebookやInstagramのようなプラットフォームでは、革新的なモバイルゲーム開発がすでに始まっており、強力な製品差別化を保証し、これらのゲームの人気を活用して広告キャンペーンを改善したいと考えている。

モバイル・携帯ゲーム市場の主な成長要因

市場の成長を後押しする主な要因の1つは、若者の間でビデオゲームのトレンドと人気が高まっていることです。 携帯型ゲーム機の利点としては、インターネットに接続することなく、どこでもゲームをプレイできることや、オンラインでプレイできることなどが挙げられる。 また、家庭用ゲーム機よりも軽量・コンパクトであることも市場拡大に寄与している。 予測期間中は、ポータブルゲーム分野における高度な技術の急増と、ビジュアルを向上させたビデオゲームの普及により、大きな成長率が見込まれる。

PC/コンソールゲームに比べ、モバイルゲームは毎週2倍のプレイ時間を必要とし、モバイルゲーム業界はより多様化している。 高品質のビジュアルとゲーム体験がモバイルデバイスで可能になり、スマートフォンの発展により、以前はPC専用だった複雑なゲームプレイが可能になった。 スマートフォンが進化し続けるにつれ、画期的なゲーム体験の可能性も大きくなっています。 これは、デジタル エンターテインメントの拡大し続ける展望において、モバイルおよび携帯ゲーム機業界の原動力としての役割を確固たるものにしています。

ダイナミックな世界のモバイル・携帯ゲーム市場において競争力を維持することは必須であり、「Innovate or die」という格言は重要な意味を持つ。 ウェアラブル、ゲームストリーミング、VRヘッドセットといった新たな技術に対応し、顧客の注目を集めることが重要だ。 モバイルおよびポータブルゲーム業界は、ヘッドトラッカー、モーションセンサー、色検出、人工知能、サウンドセンシングなどの新たなトレンドによって大きく形作られることになるだろう。

ゲーム産業は中東で際立っている。 GCC地域の政府は、この分野に多額の投資を行い、その可能性を見いだし、ゲーム企業を誘致する計画を立てている。 サウジアラビアの「国家ゲーミング・Eスポーツ戦略」は、2030年までに30本のゲームを製造することを目指しており、アラブ首長国連邦では、ADゲーミングとDMCCゲーミングセンターが国際企業の誘致を目指している。

世界のモバイル・携帯ゲーム市場の成長を刺激する主な要因とは?

「モバイルおよび携帯ゲーム機を新たな高みへと押し上げるテクノロジーブーム」。

モバイルおよび携帯ゲーム機の市場予測は、業界が革新的な技術を取り入れ続け、持続的な成長への道を開くことで、成功への有望なルートが明らかになることを示しています。 この分野は、参加者の増加により復活を遂げつつある。 これは、技術の急速な進歩により、世界中で携帯ゲーム機やモバイルゲーム機の需要が増加しているためである。

予測期間中、仮想現実と拡張現実は、世界のモバイルおよび携帯ゲーム機市場における今後の重要なブレークスルーとして認識されています。 バーチャル リアリティ (VR) を促進し、世界のモバイルおよび携帯ゲーム業界における既存のニッチな位置から脱却させるために、いくつかの大手企業はハイエンドで洗練されたテクノロジーに莫大な資金を投資しています。

バーチャルリアリティゲーミングのアイデアを他の多くの企業よりも前進させた企業のひとつがNVIDIAだ。 幅広い製品レンジを持つエヌビディアは、顧客の需要に応え、バーチャルリアリティ・ソリューションを提供している。 Oculusを搭載したSamsung Gear VRバーチャルリアリティデバイスのリリースにより、Samsung Electronicsもバーチャルリアリティの分野に進出した。 PCやコンソールゲームの意義が古くなるにつれ、モバイル・バーチャルリアリティは、モバイルや携帯ゲーム機の分野で熱狂を生み出すかもしれない数少ない市場のひとつだ。

フリーミアムモデルは、紛れもなくモバイルおよび携帯ゲーム機市場の原動力となっています。 スマートフォン所有者は、わずかな金額または無料でモバイルゲームに参加することができます。 これにより、参入障壁が大幅に下がり、利用者が増加し、プレイヤーからの前払いを必要とせずにゲームの価値を示すことができる。

モバイルゲーム事業の主要な収入源の1つは、ゲーム内課金、つまりゲーム内の追加機能を購入する機能である。 ゲーム内課金オプションの柔軟性が、世界のモバイルゲーム収益の成長をさらに後押ししている。 ユーザーは、最初は無料だったゲーム体験に没頭するうちに、次第にゲーム体験を充実させるためにお金を投資する「必要性」を認識するようになる。

ゲームがダイナミックなサービスへと進化を続けることで、ユーザーにパーソナライズされたゲーム体験を提供し、持続的な収益源を確保することができる。 さらに、クラウド・ゲーミング・サービスは、ストリーミング・メディア・サービス、グローバル・コンテンツ・デリバリー・ネットワーク、超大規模クラウド機能を利用して、インタラクティブで没入感のあるソーシャル・エンターテインメント・プラットフォームの次の波を作り出す。

世界的なモバイルゲームの成長は、エッジデータセンターの普及が一因となっている。 このようなアクセシビリティ、エンゲージメント、マネタイズ戦略の組み合わせは、モバイルおよび携帯ゲーム機市場の成長にフリーミアムモデルが大きな影響を与えていることを裏付けている。

モバイルおよびハンドヘルドゲーム産業の発展に課題をもたらす要因は?

「銀行を破綻させることなくモバイルおよび携帯ゲーム機市場のトレンドに適応することは重要な課題である」。

変化する顧客の期待に応えるために、ソフトウェアとハードウェアの技術革新を継続的に要求することは、1 つの大きな障害です。 ビデオゲームの価格の上昇は、市場の発展を妨げるかもしれないそのような障害の1つです。 多くの人々が経済的に苦しんでいる今、これは望ましくない。 ゲーム業界を支えている個人のかなりの部分が、現在および将来予想される価格によって敬遠されているのだ。 価格とパフォーマンスを両立させる理想的な比率を見つけるのは、現在進行形の闘いです。

「市場の飽和と熾烈な競争に対処するために群衆の中で目立つことは、市場プレイヤーにとって重要な制約である」。

成長を維持することの難しさは、市場の飽和と熾烈な競争によって悪化しています。 数多くのゲームにアクセスできる中、デベロッパーは競争の激しい業界で差別化を図るため、ユーザー獲得や広告戦略に多大な投資を行う必要がある。 さらに、ユーザーフレンドリーなインターフェースと魅力的なコンテンツのバランスを慎重に取る必要があるため、顧客の維持が非常に重要になります。 さらに、特にプライバシーとデータ保護に関して、絶えず変化する規制の状況によって複雑さが増す。

国別インサイト

北米のモバイルおよびハンドヘルドゲーム市場シェアは、目覚ましい成長を遂げようとしており、2034年までのCAGRは14.0%と予測されている。 同地域には多くのスマートフォンユーザーがおり、モバイルゲームは幅広い年齢層に親しまれている。 同市場は、確立されたゲーム文化、極めて高いスマートフォン普及率、特に米国とカナダにおける有利な経済状況によって牽引されている。

2019年から2027年にかけて、北米の5G加入者数は107万人超から約3億9999万人へと急増する見込みである。 スマートデバイスの普及率が最も高いのはこの地域である。 スマートフォンが業界の発展に大きな影響を与えていることから、この地域は予測期間を通じて市場が成長する絶好の機会となる。 2024年には、米国がモバイルおよび携帯ゲーム機市場をリードし、78.2%の推定市場シェアを誇ります。

東アジアのモバイルおよび携帯ゲーム機市場は、2034年まで年平均成長率14.9%を目標に、大幅な前進を遂げようとしている。 東アジアのモバイル経済は驚異的なスピードで拡大している。 低価格のアンドロイド・スマートフォンの普及とデジタル・ファイナンシャル・インクルージョンが、この地域の新興市場をより身近なものにしている。

電子決済オプションや、アプリやインターネット上でお金を使うことができるようになったことで、スマートフォンは、こうした発展途上地域に住む銀行口座を持たない人々がデジタル経済に参加することを可能にした。 これは、ゲームの成長と相まって、特に発展途上国におけるユーザー獲得支出の増加につながっている。 この地域では、中国がモバイルおよび携帯ゲーム機産業の主要プレーヤーとして脚光を浴びており、2024年には50.3%という大きな市場シェアを占めている。

世界のモバイル・携帯ゲーム市場における米国の優位性にはどのような要因があるのか?

「AR、VR、クラウド、そして5Gが米国のゲームランドスケープを再構築する中、モバイルが主導権を握る」。

米国におけるゲームプラットフォームの多様性はよく知られている。 米国では、モバイルゲームがコンソールゲームやPCゲームを凌駕し、最も人気のあるゲームの種類となっている。 さらに、モバイルゲームの人気の高まりは、AR、VR、クラウドゲーミング、5Gなど、いくつかの技術開発や機能強化の結果でもある。 モバイルゲーム事業の大半が新技術に依存していることを考えれば、この傾向は驚くべきことではない。

国内では、消費者がスマートフォンでゲームをストリーミングしてプレイできるクラウドゲームサービスの人気も高まっている。 例えば、カリフォルニアを拠点とし、アンドロイドPCゲーム会社Bluestacksの傘下で事業を展開するNow.ggは、2021年6月、ローエンドおよびミドルエンドのスマートフォン消費者へのリーチを目指すゲーム開発者向けに、モバイルクラウドプラットフォームを発表した。 このプラットフォームにより、プレイヤーは遅延や品質の低下なしに高性能のゲームを楽しむことができる。

業界における地位を強化するため、米国のトップゲーム会社の一部はモバイルゲームに集中している。 2023年2月、21億米ドルで、エレクトロニック・アーツ社は米国を拠点とするモバイルゲーム開発会社Glu Mobile社を買収した。 この買収により、エレクトロニック・アーツのモバイル収入は4倍に増加した。

中国がモバイルおよび携帯ゲーム開発者にとって活気ある市場である要因とは?

「中国のモバイルおよび携帯ゲーム企業は、10億ドル規模の売上で世界進出の先陣を切る」。

中国は世界のモバイルおよび携帯ゲーム機市場において重要な競争相手であり続け、最も収益性の高いゲーム市場の1つとなっています。 中国を含むモバイルゲームが生み出す世界的な収益のおよそ50%は、中国に本社を置く企業によるものです。

これらのゲーム企業はグローバルに拡大しており、これまで以上に積極的な投資を行っている。 2023年4月、中国を拠点とする40のゲーム開発会社(売上高の合計は20億米ドル)が、世界のモバイルゲームパブリッシャー上位100社にランクインした。

最近、AYANEO(アヤネオ)というブランドは、外出先で魅力的なゲーム体験を提供するいくつかの携帯端末をリリースし、人気を博している。 中国を拠点とする同社は2020年に設立され、その魅力的な携帯ゲーム機はたちまち話題となった。 ここ数年、アヤネオはさまざまな携帯ゲーム機を開発してきた。 現在では、強力なCPUとGPUを搭載した高価なPCに匹敵する強力な携帯ゲーム機と、クラウドゲームサービスやモバイルゲーム向けの標準以下の選択肢を提供している。

カテゴリー別洞察

2024年には、携帯ゲーム機プラットフォームセグメントが最前線に立ち、63.1%の市場シェアを占めると予測されている。 一方、デプロイメント・オペレーティング・システム部門は、モバイルおよび携帯ゲーム機業界において優位性を主張し、2024年には注目すべき55.8%市場シェアを占めると予測されています。

主要プラットフォームとして携帯ゲーム機が好まれる要因は何か?

「携帯ゲーム機の安定性はスマートフォンにはないよりスムーズなゲーム体験を提供」。

携帯ゲーム機セグメントは、2034年までにモバイルおよび携帯ゲーム機市場シェアの63.4%を占めると推定される。 デフォルトのプラットフォームとしての携帯ゲーム機の採用は、2034年まで年平均成長率13.2%で上昇すると予測されている。

携帯型ゲーム機は、物理的なコントロールを伴う専用のゲーム体験を提供するため、市場を支配している。 モバイル機器のタッチスクリーン操作に比べ、より没入感のある正確なゲームプレイが可能だ。 さらに、携帯ゲーム機には独自のゲームタイトルやフランチャイズがあるため、熱心なファン層が集まっている。

携帯ゲーム機の魅力は、外出先で一流の据え置き型ゲーム機のようなゲームをプレイできることで増している。 携帯ゲーム機のハードウェアの安定性と一貫性は、よりスムーズなゲーム体験に貢献する。 このため、さまざまなスマートフォンでのモバイルゲームにおいて、時に生じる可能性のあるデバイスの仕様や互換性に関する懸念が解消される。

モバイルおよびハンドヘルド・ゲーミング市場の拡大、特に展開オペレーティング・システムの文脈での貢献は?

「モバイル展開OSの特徴がモバイルおよび携帯ゲーム機の状況を形成している」。

展開オペレーティングシステムセグメントは、2034年までにモバイルおよびハンドヘルドゲーム市場シェアの55.1%を握る可能性が高い。 配備におけるモバイルおよびハンドヘルドゲームの採用は、2034年までCAGR 13.0%で上昇すると予測される。

iOSやAndroidのようなオペレーティングシステムを実行するモバイルデバイスを簡単に統合できるため、モバイルゲームの魅力が大幅に高まっています。 開発者も消費者も、ユーザーフレンドリーなインターフェイス、大規模なアプリストア、ゲームアプリの品揃えから、これらのプラットフォームに惹かれている。

さらに、新鮮な機能、より良いビジュアル、スピードの向上はすべて、オペレーティングシステムの継続的な革新と変化によってもたらされ、ゲームを向上させています。 モバイルOSはアプリ中心であるため、多種多様なゲームに簡単にアクセスでき、より多くの人々がゲームにアクセスできる。

競争環境

モバイルおよび携帯ゲーム機市場の中心では、著名な人物が研究開発、技術革新、全体的な技術状況に大きな影響力を行使しています。 これらの主要プレーヤーは、活況を呈する市場の原動力となり、ゲーム体験の未来を形成している。

市場の主要プレーヤーには、エヌビディア、マイクロソフト、ユービーアイソフト・エンタテインメント、サムスン、キング、スーパーセル、ウォルト・ディズニーなどが含まれる。 これらの大手プレーヤーは、競争力を高めるために多様な戦略を採用している。 その多くは、魅力的なゲームタイトルや没入感のある体験を定期的に提供することで、ユーザーのエンゲージメントを高めることに注力している。 また、強固なエコシステムの構築を優先し、シームレスなクロスプラットフォーム機能やクラウドサービスを統合して総合的なゲーム環境を構築する企業もある。 人気フランチャイズや多様なコンテンツを取り込むために、戦略的パートナーシップやコラボレーションを重視する企業はほとんどありません。

最近の動向:。

2023年11月、ソニーは、ゲーム技術における画期的な革新である「プレイステーション・ポータル」を発表しました。 この独創的な携帯型デバイスの目的は、ゲーマーが好みのPlayStation 5タイトルと対話する方法に革命を起こすことです。 ソニーの最先端のリモートプレイ技術により、8インチのディスプレイを搭載したPlayStation®Portalは、PS5®のゲームをワイヤレスでストリーミングすることができます。

2023年8月、Qualcomm Technologiesは、携帯ゲーム機向けの最新のSnapdragon Gシリーズを発表しました。 携帯ゲーム機向けのSnapdragon Gシリーズには現在3つの層があります: 新しいSnapdragon G3x Gen 2プラットフォームを含むG1、G2、G3です。 Snapdragon G1は、ファンのないポータブルゲームデバイスで、クラウドやローカルストレージを介したスムーズなゲームストリーミングを可能にします。 しかし、強力なプロセッサと最先端の5GおよびWi-Fi 6/6E接続を備えたSnapdragon G2は、フル機能のモバイルおよびクラウドゲーミング向けに設計されています。

2023年6月、携帯ゲーム機「ROG Ally」がAsusからインドで発売された。 コーニング社のGorilla Glass Victus保護を搭載し、7.0インチフルHD(1080x1920p)LCD IPSスクリーン、輝度500単位を特徴とする。 内蔵パネルマイク、スマートアンプ技術による2スピーカーセットアップ、120Hzのリフレッシュレート、7msの反応速度、ドルビービジョン、AIノイズキャンセリング技術、ハイレゾ認証、ドルビーアトモスを備える。

モバイル・携帯ゲーム市場のセグメント分析

プラットフォーム別:

携帯ゲーム機

スマートフォン

タブレット

オペレーティングシステム別:

商業

家庭

地域別 :

北米

ラテンアメリカ

東アジア

南アジア・太平洋

西ヨーロッパ

東欧

中東・アフリカ

– よくある質問

2019年のモバイル・携帯ゲーム市場の市場規模は?

2019年の世界のモバイル・携帯ゲーム市場は66億220万米ドル規模だった。

モバイル・携帯ゲーム機市場の規模は?

モバイルおよびハンドヘルドゲーム市場は、2024年には96億6,010万米ドルとなる見込みです。

モバイルおよび携帯ゲーム機の10年間の需要予測は?

モバイルおよび携帯ゲーム機市場は、2034年末までに351億8,960万米ドルの市場規模に達すると予測される。

モバイルおよび携帯型ゲームの普及成長予測は?

モバイルおよび携帯型ゲームの採用は、2034年までCAGR 13.8%で増加すると予測される。

北米のモバイルおよびハンドヘルドゲーム市場の成長率は?

北米のモバイルおよびハンドヘルドゲーム市場は、2034年までのCAGRが14.0%になると予測されています。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(単位)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 世界市場分析2019-2023年および予測2024-2034年:プラットフォームタイプ別

5.1. イントロダクション/主な調査結果

5.2. プラットフォームタイプ別の過去市場規模金額(百万米ドル)&数量(台)分析、2019年~2023年

5.3. プラットフォームタイプ別の現在および将来市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024-2034年

5.3.1. 携帯ゲーム機

5.3.1.1. 携帯ゲーム機用ソフトウェア

5.3.1.2. 携帯型ゲームハード

5.3.2. スマートフォン

5.3.3. タブレット

5.4. プラットフォームタイプ別前年比成長トレンド分析(2019-2023年

5.5. プラットフォームタイプ別絶対額機会分析、2024年~2034年

6. オペレーティングシステム別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに/主な調査結果

6.2. オペレーティングシステム別の過去市場規模金額(百万米ドル)&数量(台)分析、2019年~2023年

6.3. オペレーティングシステム別の現在および将来の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年〜2034年

6.3.1.

6.3.2. アンドロイド

6.3.3. その他

6.4. オペレーティングシステム別前年比成長動向分析(2019年〜2023年

6.5. オペレーティングシステム別の絶対額機会分析、2024年~2034年

7. 世界市場分析2019-2023年および予測2024-2034年、地域別

7.1. はじめに

7.2. 過去の地域別市場規模金額(百万米ドル)&数量(台)分析、2019年〜2023年

7.3. 地域別の現在の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年〜2034年

7.3.1. 北米

7.3.2. 中南米

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. プラットフォームタイプ別

8.2.3. オペレーティングシステム別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. プラットフォームタイプ別

8.3.3. オペレーティングシステム別

8.4. キーポイント

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. プラットフォームタイプ別

9.2.3. オペレーティングシステム別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. プラットフォームタイプ別

9.3.3. オペレーティングシステム別

9.4. キーポイント

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019-2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. プラットフォームタイプ別

10.2.3. オペレーティングシステム別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. プラットフォームタイプ別

10.3.3. オペレーティングシステム別

10.4. キーポイント

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019〜2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. プラットフォームタイプ別

11.2.3. オペレーティングシステム別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. プラットフォームタイプ別

11.3.3. オペレーティングシステム別

11.4. キーポイント

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. プラットフォームタイプ別

12.2.3. オペレーティングシステム別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. プラットフォームタイプ別

12.3.3. オペレーティングシステム別

12.4. キーポイント

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019-2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. プラットフォームタイプ別

13.2.3. オペレーティングシステム別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. プラットフォームタイプ別

13.3.3. オペレーティングシステム別

13.4. キーポイント

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年:国別

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. プラットフォームタイプ別

14.2.3. オペレーティングシステム別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. プラットフォームタイプ別

14.3.3. オペレーティングシステム別

14.4. キーポイント

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. プラットフォームタイプ別

15.1.2.2. オペレーティングシステム別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. プラットフォームタイプ別

15.2.2.2. オペレーティングシステム別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. プラットフォームタイプ別

15.3.2.2. オペレーティングシステム別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. プラットフォームタイプ別

15.4.2.2. オペレーティングシステム別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. プラットフォームタイプ別

15.5.2.2. オペレーティングシステム別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. プラットフォームタイプ別

15.6.2.2. オペレーティングシステム別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. プラットフォームタイプ別

15.7.2.2. オペレーティングシステム別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. プラットフォームタイプ別

15.8.2.2. オペレーティングシステム別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. プラットフォームタイプ別

15.9.2.2. オペレーティングシステム別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. プラットフォームタイプ別

15.10.2.2. オペレーティングシステム別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. プラットフォームタイプ別

15.11.2.2. オペレーティングシステム別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. プラットフォームタイプ別

15.12.2.2. オペレーティングシステム別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. プラットフォームタイプ別

15.13.2.2. オペレーティングシステム別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. プラットフォームタイプ別

15.14.2.2. オペレーティングシステム別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. プラットフォームタイプ別

15.15.2.2. オペレーティングシステム別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. プラットフォームタイプ別

15.16.2.2. オペレーティングシステム別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. プラットフォームタイプ別

15.17.2.2. オペレーティングシステム別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. プラットフォームタイプ別

15.18.2.2. オペレーティングシステム別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. プラットフォームタイプ別

15.19.2.2. オペレーティングシステム別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. プラットフォームタイプ別

15.20.2.2. オペレーティングシステム別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. プラットフォームタイプ別

15.21.2.2. オペレーティングシステム別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. プラットフォームタイプ別

15.22.2.2. オペレーティングシステム別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. プラットフォームタイプ別

15.23.2.2. オペレーティングシステム別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. プラットフォームタイプ別

16.3.3. オペレーティングシステム別

17. 競合分析

17.1. 競争の深層

17.1.1. バルブの蒸気デッキ

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. アサスロジャンの味方

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. レトロイドポケット3

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. アインオーディン

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. ロジクール G クラウド

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. アナログポケット

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. プレイデート

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. ユービーアイソフト

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. アクティビジョン・ブリザード

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. ナイアンティック

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***