産業調査:顔面インプラントの世界市場2024-2034年~シェア分析、推進要因、阻害要因など

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

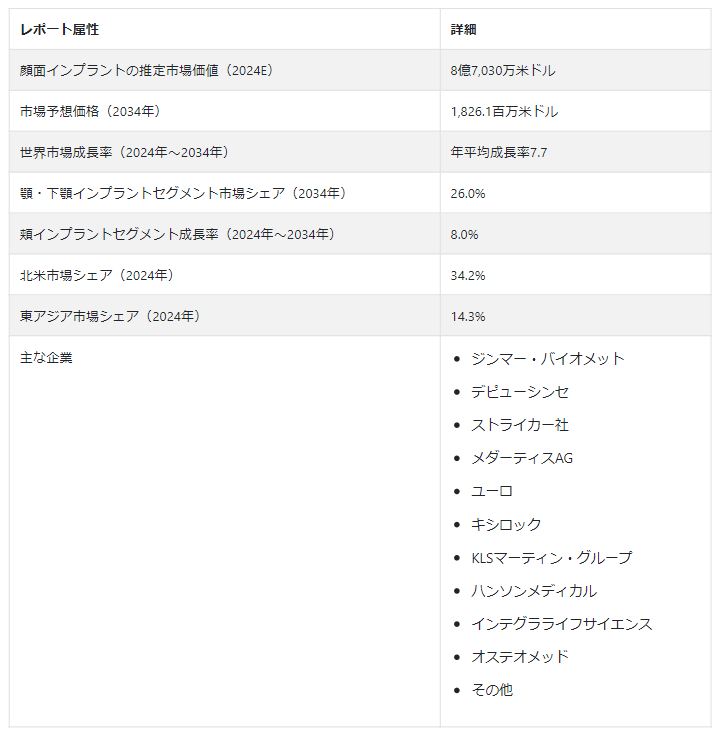

世界の顔面インプラント市場規模は、2034年までに18億2610万米ドル程度の評価額に達すると予測されている。 2024年から2034年まではCAGR7.7%で拡大すると予測されている。 同市場は2024年に約8億7,030万米ドルの価値を達成する可能性が高い。

顔面インプラント市場は、評価期間中に着実な成長が見込まれる。 この背景には、いくつかの美容整形手術に対する需要の高まり、美的傾向、技術革新の進行がある。 また、顔の見た目を活性化し、非対称性に対処し、顔の特徴を改善する必要性が高まる中、この業界は需要の急増を経験することになる。

顔面インプラント市場の急速な拡大はさらに、先進国および発展途上国におけるさまざまな美容施術の受け入れ拡大に起因している。 インターネットの普及とソーシャルメディア・プラットフォームの台頭により、自己表現と美の基準に対する考え方が進化している。

世界のミレニアル世代は、非外科的手術や外科的手術によって自分の顔の特徴を洗練させるためにより多くの費用を費やすと予想される。 ミレニアル世代は、特定の外観を得るために長持ちし、カスタマイズされた解決策を求めるため、顔面インプラント市場は拡大すると予想される。

米国形成外科学会によると、2022年にはフェイスリフト手術が8%増加し、さらに鼻形成術が37%増加するという。 TikTokやInstagramのソーシャルメディア上の流行により、フィラーによる唇の増大が外科治療のトップ5に入った。 この数字は2034年まで着実に上昇し、顔面インプラント市場を牽引すると予測されている。

顔面インプラント市場の分析

顔面インプラントの需要を高めている要因は?

「自撮り文化のトレンドとソーシャルメディアの台頭」

自撮り文化のエスカレート傾向とソーシャルメディアプラットフォームの採用増加は、顔面インプラント市場の成長を増大させる主要因である。 美学と写真が等しく重要視されるソーシャルメディア・プラットフォームにより、デジタル時代において人間はこれまで以上に結びついている。

Instagram、Facebook、Snapchatなどのソーシャル・メディア・プラットフォームで、加工され、フィルタリングされた写真に常にさらされる中で、顔の特徴を改善したいという需要が高まっている。 ミレニアル世代は主に、ソーシャルメディアによって設定された美の基準に従って、美的に魅力的になるのに役立つユニークな顔のインプラントを探しています。

「世界的に高まる顔面インプラントの受容」

美容インプラントのニーズは、すべての年齢層の間でいくつかの美容施術の受容が高まるにつれて、世界中で劇的に急増しています。 初期の頃は、顔面インプラントはアンチエイジングの解決策を求める老人層に限られていました。

しかし、今日のデジタル時代には、若い層がこのような施術を選ぶようになっている。 Z世代とミレニアル世代は、自信を高め、自分らしさを表現するために、いくつかの化粧品イノベーションを発見することに、よりオープンになると予想される。 前述の要因は、世界の顔面インプラント市場を押し上げると予測されている。

主要な顔面インプラント市場動向は?

「3Dプリンティングとカスタマイズ可能なデザインの出現」。

個々にカスタマイズされた商品に対する需要の高まりに対応する手段として、コンピュータ支援設計と3Dプリンティングが発展していることは、顔面インプラント市場における重要な傾向です。 技術開発は、解剖学的特徴に特別に合わせた顔面インプラントの作成につながる可能性がある。 この傾向は、自然でユニークな仕上がりを求める高い需要に応え、美容施術の精度を向上させるのに役立つと予想される。

「低侵襲手術への傾斜の高まり」。

世界中でいくつかの低侵襲手術が開始されたことで、顔面インプラント市場の主要プレーヤーに新たな機会が生まれると予想されています。 ミレニアル世代は、傷跡やダウンタイムが少ないこれらの手術に移行すると予想される。 同時に、これらの手術は、患者が常に望んでいた理想的な審美的結果を得るのに役立つ。

世界数カ国の熟練した形成外科医は、インプラントや注入可能なフィラーを入れるための小さな切開など、低侵襲的なアプローチを採用・創造することで、この高い需要を満たそうと努力している。 このトレンドは、迅速な治癒時間や入院期間の短縮を伴う、より侵襲性の低い処置への人々の傾倒を後押しすると予想される。

「レーザー治療と高周波機器の発売」。

現代のテクノロジーは、顔面インプラント市場を完全に変えました。 強力パルス光システム、高周波装置、レーザー治療などのユニークなツールにより、医療専門家は患者を効果的に治療できるようになると予想される。 これらは不快感や回復時間も少ない。 これらの技術は、色素沈着の問題、小じわ、頑固な脂肪沈着など、患者の特定の懸念に的を絞った個別の治療法を提供するのに役立つだろう。

市場拡大を阻む要因とは?

「世界的に手術費用が高い」。

最新の顔面インプラント市場予測によると、特に発展途上国の患者の中には、その高価な性質のために美容整形を好まない人もいる。 非外科的および外科的な顔面インプラント手術はいずれも高額な出費を伴う。

顔面インプラントへのアクセスは、この経済的な障壁のために制限されることがあります。 加えて、国によっては、保険会社が顔面インプラントを含む施術に保険を適用していません。 これは、そのような改善を求める患者にさらに高い負担を強いることになる。

国別の洞察

北米と東アジアが市場支配の有力な競争相手として台頭している。 2034年までに、この地域の市場規模はそれぞれ6億4600万米ドルと2億9100万米ドルになると予測されている。 この成長は、従来の美容基準の絶え間ない進化、安全性に対するミレニアル世代の注目の高まり、美容整形に対する意識の急上昇、低侵襲手術に対する高い需要に起因している。

東アジアの顔面インプラント市場シェアは、2034年まで年平均成長率8.9%で拡大する。 一方、北米のCAGRは8.1%と予測されている。

日本、中国、韓国、米国、カナダなどの国々は、顔面インプラントメーカーにとって急速に拡大する市場である。 例えば、中国の顔面インプラント市場は、評価期間を通じて堅調な伸びを示すと予想されている。

米国が顔面インプラント市場で重要なのはなぜか?

「米国における熟練した形成外科医と皮膚科医の存在」。

米国は2034年に顔面インプラント市場シェアの約90.5%を占めると予想されている。 同国は2024年に2億6600万米ドルの評価額を達成する可能性が高い。 需要を牽引する重要な要因は、同国に確立された医療施設と高度な技術を持つ美容外科医が存在することである。

米国には、顔面インプラント治療に熟練した認定皮膚科医や形成外科医が何人もいる。 熟練した専門家や革新的な医療施設にアクセスしやすくなることで、医療水準が向上し、美容整形を考えている人々の自己肯定感が高まるだろう。

中国の顔面インプラント産業はどのように成長しているのか?

「中国の中産階級は美容整形に投資する」。

中国の顔面インプラント市場は、2034年までに1億8500万米ドルの評価額に達すると推定されている。 同国は同年に約63.6%の安定したシェアを生み出すと予想されている。 中国の成長は、中産階級の人口が増加し、美容整形への投資が増えていることに起因している。

国際的なトレンドに沿った新しい材料、プロセス、技術の使用により、中国の消費者は近代的な方法を利用できるようになった。 このような技術革新の重視は、一般的な市場の魅力を高め、フェイス・インプラントの安全性と有効性を高めることになる。

カテゴリー別の洞察

以下のセクションでは、顔面インプラント市場における上位セグメントとそれぞれのシェアに関する詳細な洞察を提供する。 製品別では、顎と下顎のインプラントセグメントは2034年までのCAGRが6.9%になると予想されている。 この分野は2024年に2億4,270万米ドルの評価額に達すると予想されている。 一方、頬インプラントセグメントは、予測期間に8.0%のCAGRを示すと思われる。

消費者はどのタイプの顔面インプラントを採用しているか?

「あごと下顎のインプラントが高い人気を得ている」。

製品別では、顎と下顎のインプラントカテゴリは2024年から2034年にかけて6.9%のCAGRを示すと予測されている。 顔面インプラント市場では、2034年までに約4億7,490万米ドルの評価を達成すると予測されている。

美の定義は、メディア、特にソーシャル・メディア・プラットフォームの普及と有名人の影響によって形成されている。 顎のラインが際立っていたり、顎の形がはっきりしていたりする有名人は、頻繁にファッションの流行を作り出している。 このようなトレンドは、下顎や顎のインプラントでこのような顔の特徴を模倣しようとする人々の気持ちを後押しすると予想される。

予防的な顎と下顎のインプラントの需要はまた、顎の発症やたるみの初期の兆候の治療における使用で拡大すると予測される。 これらのインプラントは、下顔面にボリュームと構造を与えることで、より突出した若々しい顎ラインの維持に貢献するだろう。

一方、頬インプラントは、2034年までに2億5480万米ドルの評価額に達すると予想されている。 頬インプラントの採用は、加齢による中顔面のボリューム減少に頻繁に悩まされる高齢者の間で急増すると推定される。

彼らは年齢とともにコラーゲンと顔の脂肪を自然に失う傾向があり、そのため頬がたるみ、くぼんで見える。 加齢による悪影響に対抗し、ボリュームを回復させるために、頬インプラントがより若々しく、生き生きとした印象を与えることが予測される。

競争状況

ジマー・バイオメット、デピュー・シンセ、ストライカー・コーポレーション、メダルティスAG、ユーロス、キシロック、KLSマーティン・グループ、ハンソンメディカル、インテグラライフサイエンス、オステオメッドが顔面インプラント業界の大手企業である。

有名企業は、既存の製品ポートフォリオを拡大するために新製品開発に注力すると予想される。 また、合併・買収、提携、合弁事業によって自社の地位を強化しようとする企業も少なくない。 一握りの主要プレーヤーは、主に新製品の早期承認取得に注力している。

最近の顔面インプラント業界の動向: 2023年10月、歯科業界にとって重要な進展がSprintRay Inc.によって発表された。

2023年10月、歯科業界にとって重要な進展がSprintRay Inc.によって発表された。 米国食品医薬品局(FDA)は、同社初で唯一の3Dプリンティング用樹脂であるOnX Tough 2を承認した。この樹脂は、インプラント支持型歯科補綴物用の510(k)認可を取得した。

2023年9月、サーストン・グループはモディス・デンタル・パートナーズという新しいプラットフォームを導入した。 これは、インプラント志向の歯科医院のための革新とトレーニングによる成長を重視したものである。 モディスは、ピコス・インスティテュートと協力し、歯科インプラントに対する患者需要の増加を利用する予定である。

2023年5月、バストアップの画期的な手術で有名な大手美容外科クリニックCGコスメティックが、顔の画期的な新手術であるフェイスPETリフトを導入した。 切ったり縫ったりしない非侵襲的な技術で、解剖学的研究に基づいて自然な仕上がりになる。

顔面インプラント市場のセグメンテーション

製品別

顎・下顎

頬

鼻

注射

処置別

まぶた手術

フェイスリフト

隆鼻術

素材別

金属

バイオ

ポリマー

セラミック

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

顔面インプラント市場の規模は?

顔面インプラント市場は、2024年には8億7,030万米ドルに達する見込みです。

顔面インプラントの需要見通しは?

顔面インプラントの世界需要は、2034年まで年平均成長率7.7%で増加すると予測されています。

2034年の市場規模予測は?

顔面インプラント市場は、2034年には18億2,610万米ドルに達すると推定されています。

北米市場の需要見通しは?

北米の需要は、2034年まで年平均成長率8.1%で増加すると予想される。

韓国の顔面インプラント市場の成長予測は?

韓国は、2024年から2034年までのCAGRが6.8%になると予測されています。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(百万米ドル)分析、2019年~2023年

4.2. 現在と将来の市場規模金額(百万米ドル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. 世界市場分析2019〜2023年および予測2024〜2034年、製品別

5.1. イントロダクション/主な調査結果

5.2. 2019年から2023年までの製品別過去市場規模金額(百万米ドル)分析

5.3. 製品別の現在および将来の市場規模金額(百万米ドル)分析と予測、2024年~2034年

5.3.1. 顎と下顎

5.3.2. 頬

5.3.3. 鼻

5.3.4. 注射

5.4. 製品別前年比成長トレンド分析(2019年~2023年

5.5. 製品別絶対額機会分析、2024~2034年

6. 材料別の世界市場分析2019~2023年および予測2024~2034年

6.1. はじめに / 主要な調査結果

6.2. 材料別の過去市場規模金額(百万米ドル)分析、2019年~2023年

6.3. 材料別の現在および将来の市場規模金額(百万米ドル)分析と予測、2024年~2034年

6.3.1. 金属

6.3.2. バイオ

6.3.3. ポリマー

6.3.4. セラミック

6.4. 材料別の前年比成長トレンド分析(2019年~2023年

6.5. 材料別の絶対価格機会分析、2024~2034年

7. 世界市場分析2019~2023年および予測2024~2034年、手技別

7.1. はじめに/主な調査結果

7.2. 手技別の過去市場規模金額(百万米ドル)分析、2019年~2023年

7.3. 手技別の現在および将来の市場規模金額(百万米ドル)分析と予測、2024年~2034年

7.3.1. 眼瞼手術

7.3.2. フェイスリフト

7.3.3. 隆鼻術

7.4. 施術別の前年比成長トレンド分析(2019年~2023年

7.5. 手技別の絶対額機会分析、2024年~2034年

8. 地域別の世界市場分析2019~2023年および予測2024~2034年

8.1. はじめに

8.2. 地域別の過去の市場規模金額(百万米ドル)分析、2019年~2023年

8.3. 地域別の現在の市場規模金額(百万米ドル)分析と予測、2024年~2034年

8.3.1. 北米

8.3.2. ラテンアメリカ

8.3.3. 西ヨーロッパ

8.3.4. 東欧

8.3.5. 南アジア・太平洋

8.3.6. 東アジア

8.3.7. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析2019~2023年および予測2024~2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 製品別

9.2.3. 素材別

9.2.4. 手順別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 製品別

9.3.3. 素材別

9.3.4. 手順別

9.4. キーポイント

10. ラテンアメリカ市場分析2019~2023年および予測2024~2034年:国別

10.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他のラテンアメリカ

10.2.2. 製品別

10.2.3. 素材別

10.2.4. 手順別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 製品別

10.3.3. 素材別

10.3.4. 手順別

10.4. キーポイント

11. 西ヨーロッパ市場分析2019〜2023年および予測2024〜2034年:国別

11.1. 市場分類別過去市場規模金額(百万米ドル)推移分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. その他の西ヨーロッパ

11.2.2. 製品別

11.2.3. 素材別

11.2.4. 手順別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 製品別

11.3.3. 素材別

11.3.4. 手順別

11.4. キーポイント

12. 東欧市場の国別分析2019~2023年および予測2024~2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

12.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他の東欧諸国

12.2.2. 製品別

12.2.3. 素材別

12.2.4. 手順別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 製品別

12.3.3. 素材別

12.3.4. 手順別

12.4. キーポイント

13. 南アジア・太平洋市場の国別分析2019~2023年および予測2024~2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)予測:2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. その他の南アジア・太平洋地域

13.2.2. 製品別

13.2.3. 素材別

13.2.4. 手順別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 製品別

13.3.3. 素材別

13.3.4. 手順別

13.4. キーポイント

14. 東アジア市場の国別分析2019~2023年および予測2024~2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 製品別

14.2.3. 素材別

14.2.4. 手順別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 製品別

14.3.3. 素材別

14.3.4. 手順別

14.4. キーポイント

15. 中東・アフリカ市場の国別分析2019~2023年および予測2024~2034年

15.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

15.2. 市場分類別市場規模金額(百万米ドル)予測:2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. その他の中東・アフリカ

15.2.2. 製品別

15.2.3. 素材別

15.2.4. 手順別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 製品別

15.3.3. 素材別

15.3.4. 手順別

15.4. キーポイント

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析、2023年

16.1.2.1. 製品別

16.1.2.2. 材料別

16.1.2.3. 手順別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析(2023年

16.2.2.1. 製品別

16.2.2.2. 材料別

16.2.2.3. 手順別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. 製品別

16.3.2.2. 材料別

16.3.2.3. 手順別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析(2023年

16.4.2.1. 製品別

16.4.2.2. 材料別

16.4.2.3. 手順別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. 製品別

16.5.2.2. 材料別

16.5.2.3. 手順別

16.6. イギリス

16.6.1. 価格分析

16.6.2. 市場シェア分析、2023年

16.6.2.1. 製品別

16.6.2.2. 材料別

16.6.2.3. 手順別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. 製品別

16.7.2.2. 材料別

16.7.2.3. 手順別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. 製品別

16.8.2.2. 材料別

16.8.2.3. 手順別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析(2023年

16.9.2.1. 製品別

16.9.2.2. 材料別

16.9.2.3. 手順別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. 製品別

16.10.2.2. 材料別

16.10.2.3. 手順別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析(2023年

16.11.2.1. 製品別

16.11.2.2. 材料別

16.11.2.3. 手順別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. 製品別

16.12.2.2. 材料別

16.12.2.3. 手順別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. 製品別

16.13.2.2. 材料別

16.13.2.3. 手順別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. 製品別

16.14.2.2. 材料別

16.14.2.3. 手順別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析(2023年

16.15.2.1. 製品別

16.15.2.2. 材料別

16.15.2.3. 手順別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. 製品別

16.16.2.2. 材料別

16.16.2.3. 手順別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. 製品別

16.17.2.2. 材料別

16.17.2.3. 手順別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析(2023年

16.18.2.1. 製品別

16.18.2.2. 材料別

16.18.2.3. 手順別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. 製品別

16.19.2.2. 材料別

16.19.2.3. 手順別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析(2023年

16.20.2.1. 製品別

16.20.2.2. 材料別

16.20.2.3. 手順別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析(2023年

16.21.2.1. 製品別

16.21.2.2. 素材別

16.21.2.3. 手順別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. 製品別

16.22.2.2. 材料別

16.22.2.3. 手順別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. 製品別

16.23.2.2. 材料別

16.23.2.3. 手順別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競合ベンチマーキング

17.3. トッププレーヤーの市場シェア分析

17.3.1. 地域別

17.3.2. 製品別

17.3.3. 素材別

17.3.4. 手順別

18. 競合分析

18.1. 競争の深層

18.1.1. ジンマー・バイオメット

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別の収益性

18.1.1.4. 販売拠点

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.2. デピューシンセ

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別の収益性

18.1.2.4. 販売拠点

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.3. ストライカー社

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売拠点

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.4. メダーティスAG

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売拠点

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.5. ユーロ

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売拠点

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.6. キシロック

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売拠点

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.7. KLSマーティングループ

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売拠点

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.8. ハンソンメディカル

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売拠点

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.9. インテグラライフサイエンス

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売拠点

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.10. オステオメッド

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別の収益性

18.1.10.4. 販売拠点

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

19. 前提条件と略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***