市場調査レポート:産業用冷凍装置の世界市場規模予測~機器別、用途別、地域別(2024年~2034年)

| この文書は、特定の市場に関する詳細な分析と予測を提供するものです。市場の全体像を把握するために、世界市場の展望、需要と供給の動向、技術の進展、そして市場への提言が含まれています。 市場概要では、市場の定義や範囲、分類が示されています。市場の背景として、市場のダイナミクスや促進要因、阻害要因、機会、トレンドなどが分析され、シナリオ予測も行われています。また、製品ライフサイクルやサプライチェーンの詳細な分析が含まれています。 さらに、過去の市場規模や将来の予測に関するデータも提供されており、機器別や用途別、エンドユース産業別に細かく分析されています。地域別の市場分析も行われており、北米、中南米、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカの各地域に分かれて、過去の市場規模や将来の予測が示されています。 また、各国の市場についても詳細に分析されており、特に主要国における市場シェアや価格分析が行われています。競争分析として、主要な競合企業の戦略や製品ポートフォリオ、マーケティング戦略が詳述されています。 最後に、調査方法や前提条件、略語についても触れられています。これにより、読者が市場についての理解を深め、今後の戦略を考えるための基盤となる情報が提供されています。 |

*** 本調査レポートに関するお問い合わせ ***

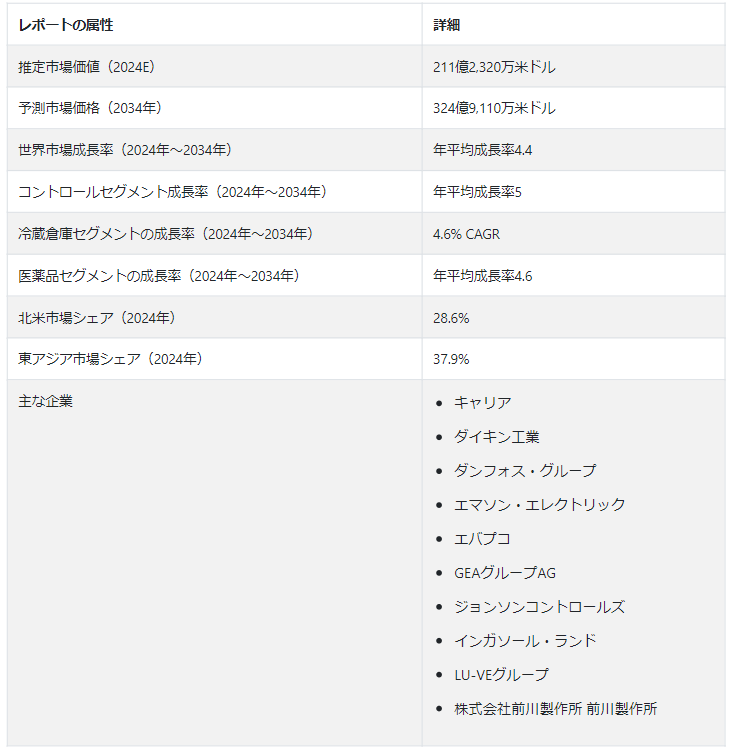

世界の産業用冷凍装置市場は、2024年には211億2320万米ドルと予測され、2034年には324億9110万米ドルに達すると予測され、2024年から2034年までのCAGRは4.4%と予測される。

同市場は、食品・飲料、化学、医薬品など様々な最終用途産業における需要の増加により、大幅な成長を遂げている。 生鮮品を保存し、最適な加工条件を維持するための効率的な冷却ソリューションに対するニーズの高まりが、市場拡大を後押しする重要な要因となっている。

スマートセンサーやエネルギー効率の高いシステムの統合などの技術的進歩が、市場の進化にさらに貢献している。 さらに、環境に優しい冷媒を推進する厳しい環境規制が業界の状況を形成している。 産業界が持続可能性とエネルギー効率を優先させる中、市場は予測可能な将来において継続的な発展を遂げる態勢が整っている。

主な市場成長促進要因

産業用冷凍装置に対する需要の高まりは、食品・飲料、化学、製薬など、最適な運用のために効果的な冷却ソリューションが必要とされる多様な部門によって後押しされている。

スマートセンサーやエネルギー効率の高いシステムの統合など、現在進行中の技術革新は、産業用冷凍装置の全体的な性能と持続可能性を高めることで市場の拡大に寄与している。

市場は、環境に優しい冷媒の採用を促進する厳しい環境規制の影響を受けており、産業界は持続可能で環境に配慮した慣行に沿った機器への投資を余儀なくされている。

産業界が持続可能性とエネルギー効率を重視する中、企業は環境に優しく資源効率の高いソリューションを求めており、同市場は継続的な成長が見込まれている。

新興国を中心とした工業化の進展により、医薬品や化学品など様々な分野で冷凍機に対する要求が高まっている。 さらに、環境規制の強化に向けた継続的な動きが、エネルギー効率が高く環境に優しい冷凍技術の採用を促している。

産業界が持続可能性を追求する中、市場はスマート技術の統合と環境に優しい冷媒の使用へのシフトを目の当たりにしている。 この進化する傾向は、効率基準を満たし、環境への影響を低減し、産業用冷凍ソリューションの長期的な実行可能性を確保するという、より広範な業界の焦点を反映している。

世界的な需要急増の要因は?

産業用冷凍装置の世界的な需要の急増は、食品・飲料、化学、医薬品などさまざまな産業における消費パターンのエスカレートに起因しています。

これらの業界では生産と流通のニーズが高まっており、効率的な冷却ソリューションは生鮮品を保存し、最適な処理条件を維持する上で最も重要である。 世界人口の増加と消費者の嗜好の進化は、産業用冷凍装置に対する需要の高まりに貢献し、大きな市場牽引力を生み出している。

「技術の進化が市場分野を強化」。

産業用冷凍装置の需要を煽るもう1つの重要な原動力は、業界内の技術の絶え間ない進化である。 スマートセンサーとエネルギー効率の高いシステムの統合は、冷凍ソリューションの全体的な性能と持続可能性を高める変革要因となっている。

業務効率の向上、エネルギー消費の削減、環境規制への対応などを目的に、産業界では先進技術の導入が進んでいる。 技術革新の追求と最先端の冷凍技術の採用は、世界規模での産業用冷凍装置のアップグレード需要をさらに増幅させている。

市場の成長を妨げるものは何か?

産業用冷凍装置市場の成長を妨げる大きな要因の1つは、先進的な冷凍システムの取得と設置に必要な多額の先行投資である。

こうした技術の購入と導入にかかる初期費用は、一部の企業、特に中小企業にとっては法外なものとなる可能性がある。 この経済的障壁は、普及を妨げ、市場の拡大を制限し、エネルギー効率が高く環境に優しい冷凍ソリューションの潜在的な利益を妨げる可能性がある。

「複雑な規制遵守が市場を抑制する」。

産業用冷凍分野は、冷媒やシステム効率を管理する厳しい環境規制や基準の対象となっています。 これらの複雑で進化する規制要件への対応は、この市場で事業を展開する企業にとって課題となっている。

多様な国際基準や地域基準に準拠することは、リソース集約的で時間がかかる。 変化する規制に対応するためにシステムを常に更新する必要があるため、複雑さが増し、規制遵守の複雑さに対応するために市場の成長が鈍化する可能性がある。

産業用冷凍機に資本参加する新興企業はどのような戦略を採用できるか?

「新興企業は戦略的パートナーシップとコラボレーションに注力する」。

産業用冷凍装置分野の新興企業は、既存の業界プレーヤーとの戦略的パートナーシップやコラボレーションを活用することができます。 経験豊富な企業と提携することで、新興企業は貴重なリソース、業界知識、確立された流通網を利用できるようになる。

この協業アプローチにより、専門知識の共有が促進され、市場参入が加速されるため、新興企業は課題を克服し、パートナーの確立された評判や顧客基盤を活用することができる。

戦略的コラボレーションを通じて、新興企業は信頼性を高め、製品開発を加速させ、競争の激しい産業用冷凍機市場におけるイノベーションと成長を促進する相互利益のエコシステムを構築することができる。

国別インサイト

北米の産業用冷凍装置市場は、2034年まで年平均成長率4.6%と予測されている。 この急増は主に、米国とカナダを中心とした主要国における製品需要の増加に起因している。 2024年には、米国が推定69.1%の市場シェアで業界を支配している。

一方、東アジアの産業用冷凍装置市場は、2034年までに年平均成長率5%を目指し、大幅な進展を見せると予測されている。 東アジアでは、中国が業界の主要プレーヤーとして台頭しており、2024年には56.9%という大きなシェアを占めている。

なぜカナダが市場を支配しているのか?

「豊富な天然資源と堅牢な産業インフラがカナダ市場を後押し」

産業用冷凍装置市場におけるカナダの優位性は、その豊富な天然資源と堅牢な産業インフラに起因している。 同国の広大な農業・食品加工部門と盛んな化学・製薬産業が、高度な冷凍ソリューションの需要を促進している。 カナダの戦略的な地理的位置と発達した交通網は、世界市場における主要プレーヤーとしての役割をさらに高めている。

持続可能性へのコミットメントと厳格な環境基準の遵守も、環境に優しい冷凍技術の採用に寄与している。 このような要因が重なることで、カナダは市場の最前線に位置づけられ、グローバルな舞台で競争力を維持しながら、自国産業の多様なニーズに応えることができる。

何が中国市場を動かすのか?

中国の産業用冷凍装置市場シェアは、2034年までにCAGRが5.1%と予測され、大幅な成長が見込まれている。 中国市場の成長の原動力は、同国の急速な工業化とコールドチェーンインフラの同時拡大である。

中国経済の発展に伴い、特に食品・飲料、医薬品、化学製品において、効率的な冷凍ソリューションに対する需要が高まっている。 生鮮品の保存と輸送に不可欠なコールドチェーンの拡大が、高度な産業用冷凍装置の必要性を後押ししている。

この急増は、政府がロジスティクスの近代化と食品の安全性の確保に重点を置いていることによってさらに強調され、中国を世界の産業用冷凍セクターの主要プレーヤーとして位置づける強固な市場環境を作り出している。

カテゴリー別インサイト

機器の種類に基づくと、制御機器セグメントは2024年に24.9%の市場シェアを占めると推定される。 人工知能(AI)とモノのインターネット(IoT)技術の統合が増加している。

用途別に見ると、冷蔵倉庫は2024年に23.1%の市場シェアを占めると予測されている。 冷蔵倉庫における自動化技術の統合は、プロセスを合理化し、温度管理された保管環境の精度を確保するという、より広範な業界の動きを反映している。

最終用途産業に基づくと、医薬品セグメントは2024年に11.4%の市場シェアを占める。 この傾向は、産業活動による環境への影響を低減するための世界的な取り組みと一致しており、環境に優しく規制に準拠した冷凍技術に対する製薬セクターの取り組みを示している。

産業用冷凍機制御の採用拡大が成長に与える影響とは?

「冷凍制御におけるAIとIoTの統合」

2024年の市場シェアが24.9%と予測される産業用冷凍装置市場における制御部門の突出ぶりは、高度な制御システムの重要な役割を裏付けている。

このことは、産業用冷凍プロセスを最適化・調整する高度な技術に対する需要が高まっていることを示している。 制御部門にはスマートセンサーと自動化システムが含まれ、業務効率の向上と正確な温度管理を目指す業界の傾向を反映している。

冷蔵倉庫セクターの着実な拡大の原動力は?

「冷蔵倉庫ソリューションに対する需要の高まり」

2024年における冷蔵倉庫アプリケーションの23.1%という大幅な市場シェアは、産業用冷蔵ランドスケープにおけるこれらの貯蔵施設の極めて重要な役割を示している。

この高い市場シェアは、特に食品や医薬品などの産業において、冷蔵倉庫ソリューションのニーズが高まっていることを裏付けている。 冷蔵倉庫の需要は、効率的で広範なコールドチェーン・ロジスティクスへの業界の依存を反映し、生鮮品を保管するための最適な条件を維持する必要性によって牽引されている。

何が医薬品セクターの上昇を導くのか?

2024年の医薬品セグメントの11.4%市場シェアは、産業用冷凍装置市場における重要性を浮き彫りにしている。 この大きな市場プレゼンスは、医薬品の貯蔵と製造プロセスにおける冷蔵の重要な役割を強調している。

製薬業界では、繊細な医薬品やワクチンを保存するために厳格な温度管理が優先されるため、こうした要件に合わせた特殊な産業用冷凍装置の需要は伸び続けており、製薬最終用途セグメントの顕著な市場シェアの一因となっている。

競争環境

産業用冷凍機器業界の競争環境は、市場シェアを争う主要企業間の激しい競争によって特徴付けられる。 主要な業界参加者は、競争優位性を獲得するために、スマートセンサーやエネルギー効率の高いシステムなどの技術的進歩に戦略的に注力している。

さらに、厳しい環境規制の順守、特に環境に優しい冷媒の採用は、競争力学を形成する極めて重要な要因である。 主要企業は、製品の効率と持続可能性を高めるため、継続的な研究開発に取り組んでいる。

産業界がますます環境への配慮とエネルギー効率を優先するようになるにつれ、競争環境は、進化する市場の需要に対応するための技術革新と戦略的ポジショニングの推進によって特徴付けられる。

産業用冷凍機市場における最近の動向の一部。

2023年7月、BITZERはOJ Electronics A/Sの買収に成功した。 この買収は、デンマークにおけるHVAC&R電子部品のセンター・オブ・エクセレンスの開発を目的としている。

ジョンソンコントロールズは2023年6月、持続可能な産業用冷凍システムのポートフォリオを活用する目的で、M&M Carnot社を買収したと発表した。

この戦略的事業は、ネット・ゼロ・エミッションを達成するための独自のCO2技術の助けを借りて、冷媒の超低地球温暖化係数技術の必要性を強調するアドレスを扱う。

産業用冷凍機市場調査の細分化

機器別 :

コンプレッサー

コンデンサー

蒸発器

制御機器

用途別 :

冷蔵倉庫

最終使用産業別 :

食品・飲料

化学 石油化学

医薬品

その他

地域別 :

北米

中南米

西ヨーロッパ

東欧

南アジア・太平洋

東アジア

中東・アフリカ

– よくある質問

2019年の産業用冷凍機市場規模は?

2019年の産業用冷凍機器の世界市場規模は171億3,380万米ドルであった。

2024年の産業用冷凍機器の販売見通しは?

2024年の産業用冷凍機器の販売見通しは211億2,320万米ドルになりそうである。

2034年の市場予測値は?

2034年までに、市場は金額ベースで324億9,110万米ドルを創出する。

2034年までの産業用冷凍機市場の予測CAGRは?

2034年までのCAGRは4.4%と予測されています。

米国の市場はどのくらいの成長率で拡大すると予測されていますか?

米国の市場は、2034年までに年平均成長率4.7%で拡大すると予測されています。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(単位)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 世界市場分析2019-2023年および予測2024-2034年:機器別

5.1. はじめに / 主要な調査結果

5.2. 機器別の過去市場規模金額(百万米ドル)・数量(台)分析、2019-2023年

5.3. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)分析および予測:機器別、2024年~2034年

5.3.1. コンプレッサー

5.3.2. コンデンサー

5.3.3. 蒸発器

5.3.4. 制御装置

5.4. 機器別前年比成長トレンド分析(2019年~2023年

5.5. 機器別の絶対額機会分析、2024年~2034年

6. 世界市場分析2019-2023年および予測2024-2034年、用途別

6.1. はじめに / 主要な調査結果

6.2. 過去の市場規模金額(百万米ドル)・数量(ユニット)分析:用途別、2019-2023年

6.3. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)分析および予測:用途別、2024-2034年

6.3.1. 冷蔵倉庫

6.4. 用途別前年比成長トレンド分析、2019年〜2023年

6.5. 用途別絶対額機会分析、2024年~2034年

7. エンドユース産業別の世界市場分析2019-2023年および予測2024-2034年

7.1. はじめに / 主要な調査結果

7.2. エンドユース産業別の過去市場規模金額(百万米ドル)&数量(ユニット)分析、2019-2023年

7.3. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)分析および予測:最終用途産業別、2024-2034年

7.3.1. 食品・飲料

7.3.2. 化学石油化学

7.3.3. 医薬品

7.3.4. その他

7.4. エンドユース産業別前年比成長トレンド分析(2019年〜2023年

7.5. 最終用途産業別の絶対額機会分析、2024年~2034年

8. 地域別の世界市場分析2019-2023年および予測2024-2034年

8.1. はじめに

8.2. 地域別の過去の市場規模金額(百万米ドル)&数量(ユニット)分析、2019-2023年

8.3. 地域別の現在の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年〜2034年

8.3.1. 北米

8.3.2. 中南米

8.3.3. 西ヨーロッパ

8.3.4. 東欧

8.3.5. 南アジア・太平洋

8.3.6. 東アジア

8.3.7. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 設備別

9.2.3. 用途別

9.2.4. 最終使用産業別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 機器別

9.3.3. 用途別

9.3.4. 最終使用産業別

9.4. キーポイント

10. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019-2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他のラテンアメリカ

10.2.2. 機器別

10.2.3. 用途別

10.2.4. 最終使用産業別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 機器別

10.3.3. 用途別

10.3.4. 最終使用産業別

10.4. キーポイント

11. 西欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年〜2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. その他の西ヨーロッパ

11.2.2. 機器別

11.2.3. 用途別

11.2.4. 最終使用産業別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 機器別

11.3.3. 用途別

11.3.4. 最終使用産業別

11.4. キーポイント

12. 東欧市場分析2019-2023年および予測2024-2034年(国別

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他の東欧諸国

12.2.2. 機器別

12.2.3. 用途別

12.2.4. 最終使用産業別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 機器別

12.3.3. 用途別

12.3.4. 最終使用産業別

12.4. キーポイント

13. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. その他の南アジア・太平洋地域

13.2.2. 機器別

13.2.3. 用途別

13.2.4. 最終用途産業別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 機器別

13.3.3. 用途別

13.3.4. 最終使用産業別

13.4. キーポイント

14. 東アジア市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 設備別

14.2.3. 用途別

14.2.4. 最終使用産業別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 機器別

14.3.3. 用途別

14.3.4. 最終使用産業別

14.4. キーポイント

15. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

15.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019-2023年

15.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. その他のMEA

15.2.2. 機器別

15.2.3. 用途別

15.2.4. 最終使用産業別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 機器別

15.3.3. 用途別

15.3.4. 最終使用産業別

15.4. キーポイント

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析(2023年

16.1.2.1. 機器別

16.1.2.2. 用途別

16.1.2.3. 最終使用産業別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析(2023年

16.2.2.1. 機器別

16.2.2.2. 用途別

16.2.2.3. 最終使用産業別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. 機器別

16.3.2.2. 用途別

16.3.2.3. 最終使用産業別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析(2023年

16.4.2.1. 機器別

16.4.2.2. 用途別

16.4.2.3. 最終使用産業別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. 機器別

16.5.2.2. 用途別

16.5.2.3. 最終使用産業別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析(2023年

16.6.2.1. 機器別

16.6.2.2. 用途別

16.6.2.3. 最終使用産業別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. 機器別

16.7.2.2. 用途別

16.7.2.3. 最終使用産業別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. 機器別

16.8.2.2. 用途別

16.8.2.3. 最終使用産業別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析(2023年

16.9.2.1. 機器別

16.9.2.2. 用途別

16.9.2.3. 最終使用産業別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. 機器別

16.10.2.2. 用途別

16.10.2.3. 最終使用産業別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析(2023年

16.11.2.1. 機器別

16.11.2.2. 用途別

16.11.2.3. 最終使用産業別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. 機器別

16.12.2.2. 用途別

16.12.2.3. 最終使用産業別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. 機器別

16.13.2.2. 用途別

16.13.2.3. 最終使用産業別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. 機器別

16.14.2.2. 用途別

16.14.2.3. 最終使用産業別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析(2023年

16.15.2.1. 機器別

16.15.2.2. 用途別

16.15.2.3. 最終使用産業別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. 機器別

16.16.2.2. 用途別

16.16.2.3. 最終使用産業別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. 機器別

16.17.2.2. 用途別

16.17.2.3. 最終使用産業別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析(2023年

16.18.2.1. 機器別

16.18.2.2. 用途別

16.18.2.3. 最終使用産業別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. 機器別

16.19.2.2. 用途別

16.19.2.3. 最終使用産業別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析(2023年

16.20.2.1. 機器別

16.20.2.2. 用途別

16.20.2.3. 最終使用産業別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析(2023年

16.21.2.1. 機器別

16.21.2.2. 用途別

16.21.2.3. 最終使用産業別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. 機器別

16.22.2.2. 用途別

16.22.2.3. 最終使用産業別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. 機器別

16.23.2.2. 用途別

16.23.2.3. 最終使用産業別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競合ベンチマーキング

17.3. トッププレーヤーの市場シェア分析

17.3.1. 地域別

17.3.2. 機器別

17.3.3. 用途別

17.3.4. 最終使用産業別

18. 競合分析

18.1. 競争の深層

18.1.1. キャリア

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別の収益性

18.1.1.4. 販売拠点

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.1.5.2. 製品戦略

18.1.1.5.3. チャネル戦略

18.1.2. ダイキン工業

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別の収益性

18.1.2.4. 販売拠点

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.2.5.2. 製品戦略

18.1.2.5.3. チャネル戦略

18.1.3. ダンフォスグループ

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売拠点

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.3.5.2. 製品戦略

18.1.3.5.3. チャネル戦略

18.1.4. エマソン・エレクトリック

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売拠点

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.4.5.2. 製品戦略

18.1.4.5.3. チャネル戦略

18.1.5. エバプコ

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売拠点

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.5.5.2. 製品戦略

18.1.5.5.3. チャネル戦略

18.1.6. GEAグループAG

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売拠点

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.6.5.2. 製品戦略

18.1.6.5.3. チャネル戦略

18.1.7. ジョンソンコントロールズ

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売拠点

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.7.5.2. 製品戦略

18.1.7.5.3. チャネル戦略

18.1.8. インガソール・ランド

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売拠点

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.8.5.2. 製品戦略

18.1.8.5.3. チャネル戦略

18.1.9. LU-VEグループ

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売拠点

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.9.5.2. 製品戦略

18.1.9.5.3. チャネル戦略

18.1.10. 前川製作所

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別の収益性

18.1.10.4. 販売拠点

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

18.1.10.5.2. 製品戦略

18.1.10.5.3. チャネル戦略

19. 前提条件と略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***