ヘルペスマーカー検査の世界市場:検査タイプ別、適応症別、用途別、エンドユーザー別、地域別(2024~2034年)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

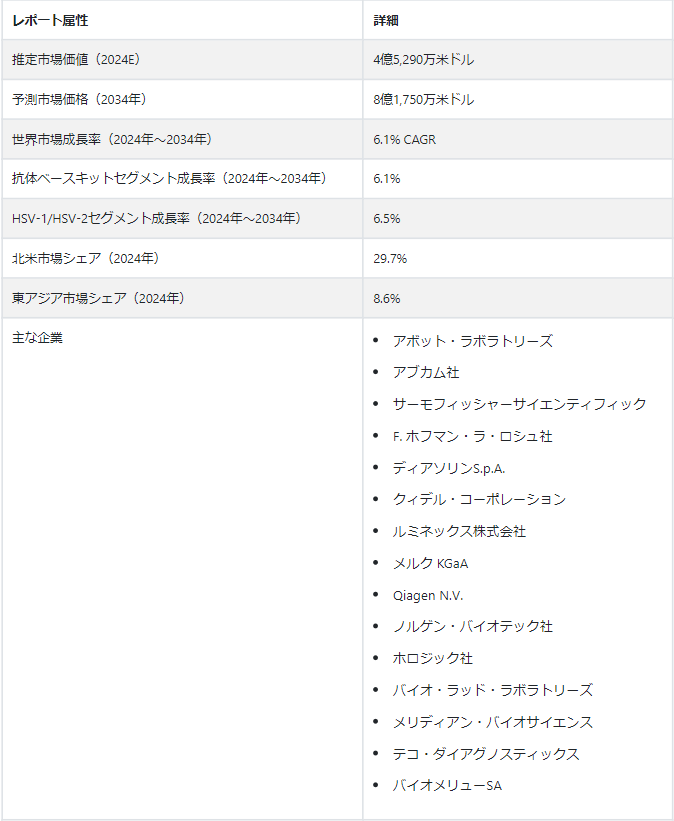

世界のヘルペスマーカー検査市場 規模は、6.1%のCAGRで上昇し、2034年までに8億1750万USドルに達すると予測されています。 ヘルペス感染率の増加により、ヘルペスマーカー検査市場は大きく発展し、2024年には4億5,290万USドルに達すると予測されている。

強固なパイプラインと活発な研究開発活動は、世界のヘルペスマーカー検査市場に優れた成長の可能性をもたらすと期待されている。 これらの要素は、市場参加者が2024年から2034年の間に事業を活用し、発展させるための多くのチャンスを生み出すでしょう。

主な市場成長促進要因

単純ヘルペスウイルスであるHSV-1とHSV-2の有病率の上昇が、ヘルペスマーカー検査の必要性を押し上げている。 カナダ公衆衛生局の調査によると、HSV-1感染の血清有病率は、未開発国および低開発国では約100%、先進国では70%を超えている。

ヘルペスウイルスは非常に一般的で、症状を引き起こさないため、ヘルペスマーカー検査の市場は拡大している。 ヘルペス感染の80%以上は症状がないため、医師は正確な診断と適切な治療を行うために診断検査に頼らざるを得ない。

以前は手作業で行われていた単純ヘルペスウイルス(HSV)の検査は、化学分析装置を含む高度な機器を採用した自動化されたラボに進歩し、より正確で効率的な検査技術が可能になった。 これらの技術の利用がヘルペス検査の世界市場を牽引している。

ヘルペスマーカー検査市場は、世界中の研究クリニックにおけるこの診断ツールに対する需要の増加により、大きな成長を遂げている。 ヘルペスマーカーの正確な検出は、科学者や医療専門家にとって極めて重要であり、技術的進歩により市場は拡大し続けると予想される。

この病気に対する治療法の世界市場は、主に性感染症の有病率の増加と有望なパイプラインの見通しにより、拡大すると予想されている。 このような拡大がヘルペスマーカー検査分野をサポートすると予想される。

ヘルペスマーカー検査業界の世界的な急成長を促進した要因は?

「院内感染の増加がヘルペスマーカー検査業界を急成長させる」。

脳炎や角膜炎などの長期的または慢性的な病気を持つ人は、単純ヘルペスウイルスに感染するリスクが高く、ヒト免疫不全ウイルス(HIV)の感染率や獲得率の上昇につながる可能性があります。

単純ヘルペスウイルスは、痛みを伴う水疱や冷え症を引き起こすため、効率的な治療オプションが必要である。 ヘルペスマーカー検査市場は、血液サンプル中のウイルス抗体を検出する診断検査の開発に重点を置いている。 ヘルペス感染症が世界的に増加するにつれて、これらの検査に対する需要は急増すると予想される。

「単純ヘルペスウイルスの増加率が市場拡大を後押し」。

新生児ヘルペスは、新生児が分娩中に膣系でHSVに暴露されることによって生じる可能性のある致命的な症状です。 新生児ヘルペスは、永続的な神経学的損傷や乳児死亡を引き起こす可能性があるため、出生率の上昇は市場にとって有利である。 単純ヘルペスウイルス(HSV)検査市場は、新規感染者数の増加、臨床研究の活発化、技術的な改善によって促進されると予想される。

それにもかかわらず、予測期間中、単純ヘルペスウイルス(HSV)検査市場は、精密なスクリーニング検査の開発と医療部門の拡大により、より多くの成長機会を持つことになるでしょう。 。

ヘルペスマーカー検査市場成長の課題となる要因は?

「性病治療に対する意識の欠如がヘルペスマーカー検査市場の成長を台無しにする」。

世界のヘルペスマーカー検査市場は、厳しい政府規制が市場成長を阻害する可能性が高いため、大きな課題に直面すると予想されます。 さらに、性感染症に付随する社会的烙印が市場拡大の大きな障壁となっており、これは製品回収の増加によってさらに悪化している。

単純ヘルペスウイルス(HSV)検査産業の成熟を妨げている2つの重大な障害は、有資格者の不足と研究所の利用可能性の制限である。 これは、今後10年間を通じて市場の成長をかなり制限すると予想される。

ヘルペスマーカー検査の需要が増加しているにもかかわらず、検査施設や訓練を受けた専門家の利用可能性が限られていることが、市場の成長にとって大きな課題となっている。

国別インサイト

北米のヘルペス救済分野は、2034年までに6.3%という驚異的な年間ペースで発展すると予測されている。 2024年には、米国産業の73.6%がヘルペスの迅速検査によって占められると予想されています。

一方、2034年までに東アジアの性感染症市場は年平均成長率5.9%で成長すると予測されている。 49.0%の市場シェアを持つ中国は、2024年に東アジアのヘルペスマーカー検査市場の大部分を占めると予想されている。

なぜ米国は世界のヘルペスマーカー検査市場を支配しているのか?

「性病の臨床試験の増加が米国のヘルペスマーカー検査産業に拍車をかける」。

Fact.MR.によると、ヘルペス検査の需要は米国で著しく成長する見込みです。 2024年には約9900万USドルの市場規模に達すると予測されている。 さらに、予測期間中に6.4%の年平均成長率(CAGR)が予想され、2034年には1億8400万USドルの市場規模になると思われる。 これは、ヘルペス検査市場の大幅な拡大を反映しており、信頼性が高く正確な疾患診断のニーズが高まっていることを示している。

ヘルペスマーカー検査の臨床研究に関しては、米国が業界をリードしている。 近代的な検査施設とHSV検査に対する医療保険の適用が、この地域を際立たせている他の2つの特徴である。

世界のヘルペスマーカー検査市場におけるこの地域のシェアからの重要な収入はまた、症候性HSVのための医療検査を求める人々の間の高い意識に起因している。 ヘルペスの重症度の増加とHIV患者の増加は、米国におけるヘルペスマーカー検査産業の上昇を促進する2つのさらなる要因である。

中国をヘルペス診断産業の繁栄に位置づける要因は?

「限られた国民の意識が、停滞したペースで中国のヘルスケアセクターを後押しする」。

中国のヘルペスマーカー検査産業は増加し、2034年にはUS$ 35 millionの予測値に達すると予想されている。 2024年には、中国はヘルペスマーカー検査の東アジア市場の49.0%を占めると予測されている。 市場はここ数年で徐々に拡大している。 2024年から2034年まで、この分野は6.2% CAGRで成長すると予測されている。

中国のような発展途上国では、ウイルスに対する国民の無知が続いており、ヘルペスマーカー検査産業の大きな妨げとなっている。 この知識不足のため、ヘルペス診断検査の需要は少なく、儲けも少ない。

この問題は、医療資源の不足と不安定な経済状況によって多くの地域で悪化しているため、ウイルスに関する一般への教育はより困難になっている。 その結果、北京やマカオのような大都市では、ウイルスの早期診断や感染阻止に役立つ、入手しやすく信頼できるヘルペス診断検査に対する需要が高まっている。 中国の個人が適切な治療を受け、HSVの危険性を理解し、自分自身と他人を守るために必要な措置を講じることができるように、この問題に取り組むことは非常に重要である。

カテゴリー別の洞察

抗体ベースの検査キットは、2024年には市場の50.2%を占めると予測されている。 同時に、ウイルス培養検査分野は市場の26.0%を達成し、業界のリソースの多様性と安定性をかなり増強するだろう。

予備データでは、2024年、HSV-1/HSV-2セグメントはヘルペスマーカー検査の48.9%市場シェアを持つ。 2024年、HSV-2カテゴリーは27.6%の市場シェアを持ち、5.7%の年平均増加率で成長すると予想される。

なぜヘルペスマーカー検査業界は抗体ベースのキットの需要が増加しているのか?

「抗体ベースのキットの需要がヘルペスマーカー検査業界を治す」。

抗体ベースのキットは2024年に50.2%の収益シェアで市場を支配した。 その後の10年間で、抗体ベースのキットカテゴリーは最も急速に増加し、全体の成長率は6.1%と予測されている。 抗体ベースのキットのカテゴリーの2024年の評価額はUS$ 227.5 millionでした。

ヘルペスマーカー検査市場における抗体ベースキットの需要は、正確で効果的な診断ツールの必要性の高まりにより増加している。 これらのキットは、ヘルペスの指標を特定し、医療従事者にヘルペス感染を認識し治療する信頼できる方法を提供するために不可欠である。

抗体検査が増加している背景には、STDに対する意識の高まりと早期発見の必要性がある。 簡便であるため、感度と特異性は検査の精度を高め、迅速な治療をサポートし、患者の転帰を改善するために不可欠である。 この需要の高まりは、抗体ベースのキットがヘルペス診断の進歩にとっていかに重要であるかを浮き彫りにしています。

競争状況

ヘルペス治療薬に対する需要は、業界各社が研究開発に投資し、製品ラインナップを拡大し、新製品の発売、合併、買収、高額の投資、提携などの戦略的イニシアチブをとっているため、増加すると予想される。 ヘルペスマーカー検査業界は、競争の激しい市場で生き残るためには、リーズナブルな価格の製品を提供しなければならない。

主要な治療薬メーカーは、FDAの認可を取得し、地域の流通パートナーと協力することで、STD治療薬の販売と世界的な需要の拡大を目指している。 現地製造は世界のヘルペス治療業界において重要なビジネスアプローチであり、運営コストを削減し、消費者に利益をもたらし、市場シェアを拡大している。

2023年10月、ギリアド・サイエンシズとアセンブリー・バイオサイエンシズは新たな抗ウイルス治療薬の発見のために協力し、当初はアセンブリー・バイオの確立された分野であるB型肝炎、HDV、ヘルペスウイルスに集中する。

2023年8月、ジョージア大学のDavid ChuとUma Singhは、水痘帯状疱疹ウイルス、ヘルペスの原因となる帯状疱疹、水痘を治療する可能性のある化学物質を開発し、特許を取得した。

ヘルペスマーカー検査市場のセグメンテーション

検査タイプ別

ウイルス培養検査

核酸増幅ベースのキット

抗体ベースキット

適応症別

HSV-1

HSV-2

HSV-1/HSV-2

用途別

研究用

臨床診断

エンドユーザー別

病院

診断センター

クリニック

学術研究機関

地域別

北米

ヨーロッパ

東アジア

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年のヘルペスマーカー検査市場規模は?

2019年の世界のヘルペスマーカー検査市場規模は3億3,610万米ドルであった。

2024年のヘルペスマーカー検査の売上見通しは?

ヘルペスマーカー検査の売上見通しは、2024年には4億5,290万米ドルになると思われる。

10年間のヘルペスマーカー検査の需要見通しは?

ヘルペスマーカー検査の需要は、2034年末までに8億1,750万米ドルの市場価値に達すると予測されています。

ヘルペスマーカー検査の採用成長予測は?

ヘルペスマーカー検査の採用は、2034年までCAGR 6.8%で増加すると予測される。

北米市場の成長予測は?

ヘルペスマーカー検査の北米市場は、2034年までCAGR 6.3%で拡大すると予測されています。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)分析、2019-2023年

4.2. 現在と将来の市場規模金額(百万米ドル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. 世界市場分析2019-2023年および予測2024-2034年:検査タイプ別

5.1. はじめに/主な調査結果

5.2. 検査タイプ別の過去市場規模金額(百万米ドル)分析、2019年~2023年

5.3. 検査タイプ別の現在および将来の市場規模金額(百万米ドル)分析と予測、2024年~2034年

5.3.1. ウイルス培養検査

5.3.2. 核酸増幅ベースのキット

5.3.3. 抗体/抗原ベースキット

5.4. 検査タイプ別前年比成長トレンド分析(2019年〜2023年

5.5. 検査タイプ別絶対額機会分析、2024年~2034年

6. 適応症別の世界市場分析2019-2023年および予測2024-2034年

6.1. イントロダクション/主な調査結果

6.2. 適応症別の過去の市場規模金額(百万米ドル)分析、2019-2023年

6.3. 現在および将来の市場規模金額(百万米ドル)分析および適応症別予測、2024年~2034年

6.3.1. HSV-1

6.3.2. HSV-2

6.3.3. HSV-1/HSV-2

6.4. 適応症別前年比成長トレンド分析(2019年〜2023年

6.5. 適応症別絶対額機会分析、2024年~2034年

7. 用途別の世界市場分析2019-2023年および予測2024-2034年

7.1. イントロダクション/主な調査結果

7.2. 過去の市場規模金額(百万米ドル)分析:用途別、2019-2023年

7.3. アプリケーション別の現在および将来の市場規模金額(US$ Million)分析と予測 , 2024-2034

7.3.1. 研究用途

7.3.2. 臨床診断

7.4. 用途別前年比成長トレンド分析 , 2019-2023

7.5. アプリケーション別絶対価格機会分析 (2024年~2034年

8. 世界市場分析2019-2023年および予測2024-2034年:エンドユーザー別

8.1. はじめに / 主要な調査結果

8.2. エンドユーザー別の過去市場規模金額(百万米ドル)分析、2019年~2023年

8.3. エンドユーザー別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

8.3.1. 病院

8.3.2. 診断センター

8.3.3. 診療所

8.3.4. 学術・研究機関

8.4. エンドユーザー別前年比成長トレンド分析(2019年~2023年

8.5. エンドユーザー別絶対額機会分析、2024年~2034年

9. 地域別の世界市場分析2019-2023年および予測2024-2034年

9.1. はじめに

9.2. 過去の地域別市場規模金額(百万米ドル)分析、2019-2023年

9.3. 地域別の現在の市場規模金額(百万米ドル)分析と予測、2024年~2034年

9.3.1. 北米

9.3.2. 中南米

9.3.3. 西ヨーロッパ

9.3.4. 東欧

9.3.5. 南アジア・太平洋

9.3.6. 東アジア

9.3.7. 中東・アフリカ

9.4. 地域別市場魅力度分析

10. 北米市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. 米国

10.2.1.2. カナダ

10.2.2. 検査タイプ別

10.2.3. 表示別

10.2.4. 用途別

10.2.5. エンドユーザー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 検査タイプ別

10.3.3. 表示別

10.3.4. 用途別

10.3.5. エンドユーザー別

10.4. キーポイント

11. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ブラジル

11.2.1.2. メキシコ

11.2.1.3. その他のラテンアメリカ

11.2.2. 検査タイプ別

11.2.3. 適応症別

11.2.4. 用途別

11.2.5. エンドユーザー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 検査タイプ別

11.3.3. 適応症別

11.3.4. 用途別

11.3.5. エンドユーザー別

11.4. キーポイント

12. 西欧市場分析2019-2023年および予測2024-2034年(国別

12.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ドイツ

12.2.1.2. イギリス

12.2.1.3. フランス

12.2.1.4. スペイン

12.2.1.5. イタリア

12.2.1.6. その他の西ヨーロッパ

12.2.2. 検査タイプ別

12.2.3. 適応症別

12.2.4. 用途別

12.2.5. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 検査タイプ別

12.3.3. 適応症別

12.3.4. 用途別

12.3.5. エンドユーザー別

12.4. キーポイント

13. 東欧市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. ポーランド

13.2.1.2. ロシア

13.2.1.3. チェコ共和国

13.2.1.4. ルーマニア

13.2.1.5. その他の東欧諸国

13.2.2. 検査タイプ別

13.2.3. 適応症別

13.2.4. 用途別

13.2.5. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 検査タイプ別

13.3.3. 表示別

13.3.4. 用途別

13.3.5. エンドユーザー別

13.4. キーポイント

14. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. インド

14.2.1.2. バングラデシュ

14.2.1.3. オーストラリア

14.2.1.4. ニュージーランド

14.2.1.5. その他の南アジア・太平洋地域

14.2.2. 検査タイプ別

14.2.3. 適応症別

14.2.4. 用途別

14.2.5. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 検査タイプ別

14.3.3. 表示別

14.3.4. 用途別

14.3.5. エンドユーザー別

14.4. キーポイント

15. 東アジア市場分析2019-2023年および予測2024-2034年(国別

15.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

15.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

15.2.1. 国別

15.2.1.1. 中国

15.2.1.2. 日本

15.2.1.3. 韓国

15.2.2. 検査タイプ別

15.2.3. 適応症別

15.2.4. 用途別

15.2.5. エンドユーザー別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 検査タイプ別

15.3.3. 表示別

15.3.4. 用途別

15.3.5. エンドユーザー別

15.4. キーポイント

16. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

16.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

16.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

16.2.1. 国別

16.2.1.1. GCC諸国

16.2.1.2. 南アフリカ

16.2.1.3. イスラエル

16.2.1.4. その他のMEA

16.2.2. 検査タイプ別

16.2.3. 適応症別

16.2.4. 用途別

16.2.5. エンドユーザー別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.2. 検査タイプ別

16.3.3. 表示別

16.3.4. 用途別

16.3.5. エンドユーザー別

16.4. キーポイント

17. 主要国市場分析

17.1. 米国

17.1.1. 価格分析

17.1.2. 市場シェア分析(2023年

17.1.2.1. 検査タイプ別

17.1.2.2. 適応症別

17.1.2.3. 用途別

17.1.2.4. エンドユーザー別

17.2. カナダ

17.2.1. 価格分析

17.2.2. 市場シェア分析(2023年

17.2.2.1. 検査タイプ別

17.2.2.2. 適応症別

17.2.2.3. 用途別

17.2.2.4. エンドユーザー別

17.3. ブラジル

17.3.1. 価格分析

17.3.2. 市場シェア分析、2023年

17.3.2.1. 検査タイプ別

17.3.2.2. 適応症別

17.3.2.3. 用途別

17.3.2.4. エンドユーザー別

17.4. メキシコ

17.4.1. 価格分析

17.4.2. 市場シェア分析(2023年

17.4.2.1. 検査タイプ別

17.4.2.2. 適応症別

17.4.2.3. 用途別

17.4.2.4. エンドユーザー別

17.5. ドイツ

17.5.1. 価格分析

17.5.2. 市場シェア分析、2023年

17.5.2.1. 検査タイプ別

17.5.2.2. 適応症別

17.5.2.3. 用途別

17.5.2.4. エンドユーザー別

17.6. 英国

17.6.1. 価格分析

17.6.2. 市場シェア分析(2023年

17.6.2.1. 検査タイプ別

17.6.2.2. 適応症別

17.6.2.3. 用途別

17.6.2.4. エンドユーザー別

17.7. フランス

17.7.1. 価格分析

17.7.2. 市場シェア分析、2023年

17.7.2.1. 検査タイプ別

17.7.2.2. 適応症別

17.7.2.3. 用途別

17.7.2.4. エンドユーザー別

17.8. スペイン

17.8.1. 価格分析

17.8.2. 市場シェア分析、2023年

17.8.2.1. 検査タイプ別

17.8.2.2. 適応症別

17.8.2.3. 用途別

17.8.2.4. エンドユーザー別

17.9. イタリア

17.9.1. 価格分析

17.9.2. 市場シェア分析(2023年

17.9.2.1. 検査タイプ別

17.9.2.2. 適応症別

17.9.2.3. 用途別

17.9.2.4. エンドユーザー別

17.10. ポーランド

17.10.1. 価格分析

17.10.2. 市場シェア分析、2023年

17.10.2.1. 検査タイプ別

17.10.2.2. 適応症別

17.10.2.3. 用途別

17.10.2.4. エンドユーザー別

17.11. ロシア

17.11.1. 価格分析

17.11.2. 市場シェア分析(2023年

17.11.2.1. 検査タイプ別

17.11.2.2. 適応症別

17.11.2.3. 用途別

17.11.2.4. エンドユーザー別

17.12. チェコ共和国

17.12.1. 価格分析

17.12.2. 市場シェア分析、2023年

17.12.2.1. 検査タイプ別

17.12.2.2. 適応症別

17.12.2.3. 用途別

17.12.2.4. エンドユーザー別

17.13. ルーマニア

17.13.1. 価格分析

17.13.2. 市場シェア分析、2023年

17.13.2.1. 検査タイプ別

17.13.2.2. 適応症別

17.13.2.3. 用途別

17.13.2.4. エンドユーザー別

17.14. インド

17.14.1. 価格分析

17.14.2. 市場シェア分析、2023年

17.14.2.1. 検査タイプ別

17.14.2.2. 適応症別

17.14.2.3. 用途別

17.14.2.4. エンドユーザー別

17.15. バングラデシュ

17.15.1. 価格分析

17.15.2. 市場シェア分析(2023年

17.15.2.1. 検査タイプ別

17.15.2.2. 適応症別

17.15.2.3. 用途別

17.15.2.4. エンドユーザー別

17.16. オーストラリア

17.16.1. 価格分析

17.16.2. 市場シェア分析、2023年

17.16.2.1. 検査タイプ別

17.16.2.2. 適応症別

17.16.2.3. 用途別

17.16.2.4. エンドユーザー別

17.17. ニュージーランド

17.17.1. 価格分析

17.17.2. 市場シェア分析(2023年

17.17.2.1. 検査タイプ別

17.17.2.2. 適応症別

17.17.2.3. 用途別

17.17.2.4. エンドユーザー別

17.18. 中国

17.18.1. 価格分析

17.18.2. 市場シェア分析(2023年

17.18.2.1. 検査タイプ別

17.18.2.2. 適応症別

17.18.2.3. 用途別

17.18.2.4. エンドユーザー別

17.19. 日本

17.19.1. 価格分析

17.19.2. 市場シェア分析(2023年

17.19.2.1. 検査タイプ別

17.19.2.2. 適応症別

17.19.2.3. 用途別

17.19.2.4. エンドユーザー別

17.20. 韓国

17.20.1. 価格分析

17.20.2. 市場シェア分析(2023年

17.20.2.1. 検査タイプ別

17.20.2.2. 適応症別

17.20.2.3. 用途別

17.20.2.4. エンドユーザー別

17.21. GCC諸国

17.21.1. 価格分析

17.21.2. 市場シェア分析(2023年

17.21.2.1. 検査タイプ別

17.21.2.2. 適応症別

17.21.2.3. 用途別

17.21.2.4. エンドユーザー別

17.22. 南アフリカ

17.22.1. 価格分析

17.22.2. 市場シェア分析、2023年

17.22.2.1. 検査タイプ別

17.22.2.2. 適応症別

17.22.2.3. 用途別

17.22.2.4. エンドユーザー別

17.23. イスラエル

17.23.1. 価格分析

17.23.2. 市場シェア分析、2023年

17.23.2.1. 検査タイプ別

17.23.2.2. 適応症別

17.23.2.3. 用途別

17.23.2.4. エンドユーザー別

18. 市場構造分析

18.1. 競争ダッシュボード

18.2. 競合ベンチマーキング

18.3. トッププレーヤーの市場シェア分析

18.3.1. 地域別

18.3.2. 検査タイプ別

18.3.3. 適応症別

18.3.4. 用途別

18.3.5. エンドユーザー別

19. 競合分析

19.1. 競争の深層

19.1.1. アボット・ラボラトリーズ

19.1.1.1. 概要

19.1.1.2. 製品ポートフォリオ

19.1.1.3. 市場セグメント別の収益性

19.1.1.4. 販売拠点

19.1.1.5. 戦略の概要

19.1.1.5.1. マーケティング戦略

19.1.2. アブカム社

19.1.2.1. 概要

19.1.2.2. 製品ポートフォリオ

19.1.2.3. 市場セグメント別の収益性

19.1.2.4. 販売拠点

19.1.2.5. 戦略の概要

19.1.2.5.1. マーケティング戦略

19.1.3. サーモフィッシャーサイエンティフィック

19.1.3.1. 概要

19.1.3.2. 製品ポートフォリオ

19.1.3.3. 市場セグメント別の収益性

19.1.3.4. 販売拠点

19.1.3.5. 戦略の概要

19.1.3.5.1. マーケティング戦略

19.1.4. ディアソリンS.p.A.

19.1.4.1. 概要

19.1.4.2. 製品ポートフォリオ

19.1.4.3. 市場セグメント別の収益性

19.1.4.4. 販売拠点

19.1.4.5. 戦略の概要

19.1.4.5.1. マーケティング戦略

19.1.5. クィデル社

19.1.5.1. 概要

19.1.5.2. 製品ポートフォリオ

19.1.5.3. 市場セグメント別の収益性

19.1.5.4. 販売拠点

19.1.5.5. 戦略の概要

19.1.5.5.1. マーケティング戦略

19.1.6. ルミネックス

19.1.6.1. 概要

19.1.6.2. 製品ポートフォリオ

19.1.6.3. 市場セグメント別の収益性

19.1.6.4. 販売拠点

19.1.6.5. 戦略の概要

19.1.6.5.1. マーケティング戦略

19.1.7. メルクKGaA

19.1.7.1. 概要

19.1.7.2. 製品ポートフォリオ

19.1.7.3. 市場セグメント別の収益性

19.1.7.4. 販売拠点

19.1.7.5. 戦略の概要

19.1.7.5.1. マーケティング戦略

19.1.8. キアゲンN.V.

19.1.8.1. 概要

19.1.8.2. 製品ポートフォリオ

19.1.8.3. 市場セグメント別の収益性

19.1.8.4. 販売拠点

19.1.8.5. 戦略の概要

19.1.8.5.1. マーケティング戦略

19.1.9. ホロジック社

19.1.9.1. 概要

19.1.9.2. 製品ポートフォリオ

19.1.9.3. 市場セグメント別の収益性

19.1.9.4. 販売拠点

19.1.9.5. 戦略の概要

19.1.9.5.1. マーケティング戦略

19.1.10. バイオ・ラッド・ラボラトリーズ・インク

19.1.10.1. 概要

19.1.10.2. 製品ポートフォリオ

19.1.10.3. 市場セグメント別の収益性

19.1.10.4. 販売拠点

19.1.10.5. 戦略の概要

19.1.10.5.1. マーケティング戦略

20. 前提条件と略語

21. 調査方法

*** 本調査レポートに関するお問い合わせ ***