皮膚肥満細胞症治療の市場規模予測:地域別、流通チャネル別、疾患別、投与経路別、薬剤クラス別、2024-2034年

| 本レポートは、特定の薬剤市場に関する詳細な分析を提供しています。市場の展望、需要および供給の動向、技術分析、地域別の市場状況を含む多角的なアプローチが取られています。 まず、世界市場の展望では、今後の成長が期待される要因や市場の課題が述べられています。需要サイドの動向としては、健康意識の高まりや新薬の登場が影響を与えるとされており、供給サイドでは製造能力や供給チェーンの強化が重要になります。また、技術の進化が市場に与える影響についても言及されています。 市場の背景では、促進要因や阻害要因、トレンドが分析されており、特に健康管理への関心が高まっていることが市場成長の鍵とされています。シナリオ予測では、楽観的、現実的、保守的なシナリオに基づく需要の見通しが示されています。PESTLE分析やポーター分析を用いた環境分析も行われ、規制情勢に関する情報も提供されています。 次に、過去の市場規模の分析(2019年~2023年)と今後の予測(2024年~2034年)に関するデータが提供され、薬剤のクラス別、投与経路別、適応症別、流通チャネル別の詳細な分析が行われています。これにより、各セグメントの成長率や市場規模の推移が明らかにされています。 地域別の市場分析では、北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカについての詳細な市場状況が検討されており、各地域の市場の魅力度や成長の見込みについても触れられています。 さらに、主要国における市場分析では、例えば米国やカナダ、ブラジル、ドイツ、英国などの市場に特化した情報が提供されています。これには価格分析や市場シェア分析が含まれ、各国の競争状況が明らかにされています。 最後に、競合分析セクションでは、主要な企業(ノバルティス、ヴィアトリス、テバ、ファイザーなど)の市場シェアや戦略が詳述されており、競争環境の理解を深めるための情報が整えられています。 このレポートは、薬剤市場の全体像を把握し、将来の戦略を考える上で貴重な情報源となるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

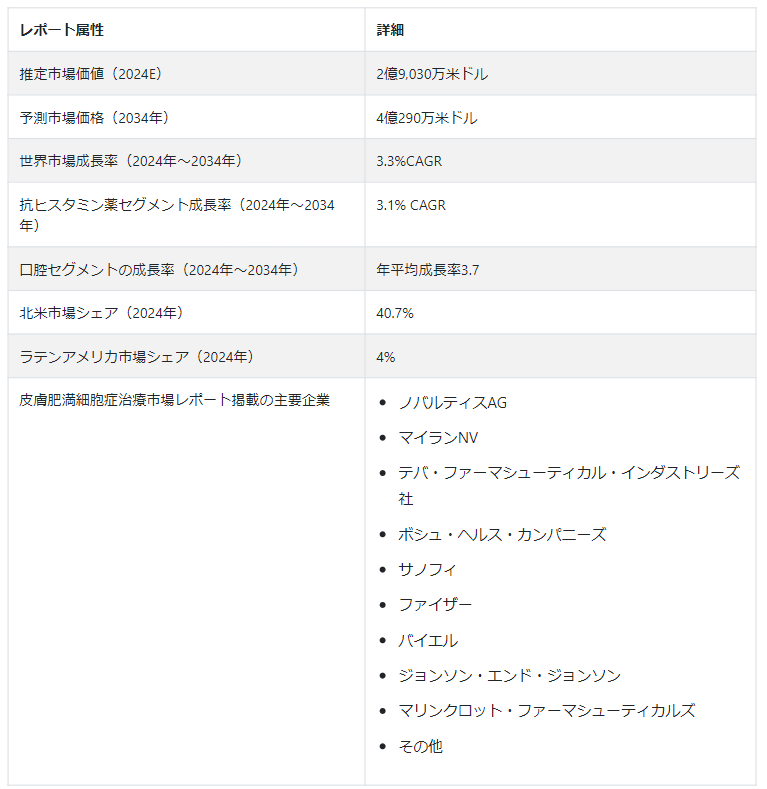

世界の皮膚肥満細胞症治療市場の規模は、2024年には2億9,030万USドルと推定され、2034年には4億200.9百万ドルで、2024年から2034年までの予測期間中の複合年間成長率(CAGR)は3.3%と予測されています。

皮膚肥満細胞症治療への需要を支える魅力的な傾向。

皮膚肥満細胞症の永久的な解決策はまだ発見されていないにもかかわらず、光化学療法はこの問題を治療するための長波長紫外線照射と薬物プソラレンの効果的な組み合わせとして出現している。 この治療法は良好な結果を示しており、現在では皮膚肥満細胞症の治療法として利用されることが増えている。

NGOや政府機関による皮膚肥満細胞症に関する知識の普及が、予測期間中の市場拡大を後押しすると予想される。 この疾患と関連する治療・診断に関する知識により、乳幼児の両親の間で症状や治療に対する理解が深まり、この疾患のわずかな兆候でもすぐに医師の診察を受けられるようになっている。

大手企業による研究や医薬品開発といった先進的な活動への投資が急増し、効果的な治療法を見つけるための発見プロセスが強化されている。 様々な新しい予後・診断因子は、治療をより効果的で管理しやすいものにするために注目されている。 さらに、現在進行中の病態解明は、より良い疾患管理のための新たな展望を生み出し、市場成長を増大させると予測されている。

市場拡大を後押しする新たな機会とは?

「皮膚肥満細胞症に対する多数の治療選択肢」。

プロトンポンプ阻害薬、抗ヒスタミン薬、ステロイド、エピネフリン、チロシンキナーゼ阻害薬などの多くの治療薬が、全身性肥満細胞症の様々な症状を治療し、緩和するために最も選択されています。 これらは、全身性肥満細胞症に罹患した患者の生活の質を高めるために、徐々に処方されている。

皮膚肥満細胞症市場の成長を抑制する要因は?

「治療法の手の届かない価格帯」。

皮膚肥満細胞症の症状を和らげるために必要な治療や薬剤は、費用的には高い方である。 光化学療法は皮膚肥満細胞症の効果的な治療法として大衆の間で成功を収めているにもかかわらず、低開発国の患者には手が出ない。 従って、治療と投薬の高価格が市場成長の障害となっている。

「光化学療法に伴う重篤な副作用」

光化学療法を受ける人は、かゆみ、ほてり、日焼け、吐き気などの副作用を経験する可能性がある。 さらに、妊娠中の女性や乾癬患者はこの治療を受けることが禁じられている。 そのため、市場の成長は制限されている。

国別インサイト

北米の皮膚肥満細胞症治療薬市場は、2024年には40.7%のシェアを占めると予測されている。 この市場シェアは2034年までに年平均成長率3.4%で拡大し、2034年には41.2%に達すると予測される。 中南米は2024年には4%のシェアを占めると推定される。 2034年には4.4%に成長し、期間を通じてCAGR 4.2%を記録すると予測されている。

どのような要因が世界のプラットフォームにおける米国の地位を固めているのか?

「この疾患に対する教育キャンペーンだけでなく、新たなブレークスルーに向けた絶え間ない努力が市場を促進している」。

米国は顕著な市場シェアを持ち、世界の舞台で主導的な地位を獲得した。 地域別のシェアは、2024年には85.3%になると予想されている。 同国の市場規模は、2024年に1億100万米ドルに達する。 2034年には1億4,000万米ドル規模になり、年平均成長率(CAGR)3.4%で拡大すると予測されている。

NGOや政府機関による知識の普及は、米国における皮膚肥満細胞症の診断率を高めるのに役立っている。 研究への投資の急増は、有効性と患者の生活の質を改善するための新しい薬や治療法の開発に役立っている。 さらに、充実した医療制度の確立により、高度な診断、専門医、新たな治療オプションへのアクセスが容易になっている。

ブラジル市場の成長を支える要因は?

「希少皮膚疾患に関する教育の増加と医療インフラの拡大がブラジル市場を後押し」。

ブラジルの皮膚肥満細胞症治療市場は、ラテンアメリカで71.4%の市場シェアが見込まれています。 2024年の市場規模は800万米ドル。 2034年までに、市場は1300万米ドルに達し、その間の年平均成長率は4.4%で拡大する。

主な市場は、診断率を高めている国内の医療インフラの拡大が後押しすると予測されている。 教育機関、交通機関、医療機関などのインフラ整備を強化する取り組みが増加していることが、同国の市場発展を後押ししている。

セグメント別インサイト

薬物クラスに基づくと、抗ヒスタミン薬セグメントは2024年に48.3%の市場シェアを獲得すると推定される。 金額ベースでは、このセグメントは2024年に1億4,010万米ドルを達成すると予測されている。 2034年には190.5米ドルに達し、CAGR 3.1%で拡大すると推定される。 肥満細胞は、抗ヒスタミン薬セグメントに続いて、2024年には25.6%を獲得すると推定されている。

このセグメントは、2024年には7420万米ドルとなり、2034年には1億660万米ドルに拡大すると予測されている。 一方、このセグメントのCAGRは3.7%と堅調に推移すると予測されている。

投与経路別では、経口剤が2024年に80%の市場シェアを獲得すると予測されている。 金額ベースでは、このセグメントは2024年に2億3,220万米ドルの収益を獲得すると予想されている。 2034年までに、このセグメントは3億3,260万米ドルとなり、CAGR 3.7%で拡大すると予測されている。

適応症別では、斑状丘疹性皮膚肥満細胞症分野が2024年に72%の市場シェアを獲得すると予測されている。 同分野の市場規模は2024年に2億910万米ドルと予測される。 2034年には2億7,030万米ドルとなり、年平均成長率2.6%で拡大すると予測されている。

流通チャネルに基づくと、小売薬局セグメントは2024年に48.5%の市場シェアを獲得すると予測されている。 このセグメントは、2024年に1億4,080万米ドル相当の収益を生み出すと予測されている。 2034年までには、このセグメントは1億9520万米ドルとなり、CAGR 3.3%で拡大すると予測されている。 それに続くのが病院セグメントで、2024年には36.9%の市場シェアを占めると予測されている。 このセグメントは、2024年には1億720万米ドル規模になる。 2034年には1億3,870万米ドルになり、年平均成長率は2.6%になると予測されている。

なぜ経口投与が大衆に好まれるのか?

「経口薬の容易なコンプライアンスと利便性により、患者集団の間で好まれる傾向が高まる」。

皮膚肥満細胞症治療薬市場では、経口薬の適応が顕著である。 このセグメントは、輸液、注射、局所クリームと比較して、利便性が高く、非侵襲的な方法によって牽引されると予測されている。 より侵襲の少ない治療法を選ぶ患者が増加しており、このセグメントの成長を後押ししている。 さらに、コンプライアンスが容易なため、患者は長期的な治療レジメンに固執する可能性が高い。 その結果、治療の選択肢が広がる可能性がある。

どの流通チャネルが大きな収益をあげているのか?

「小売薬局が大幅な売上を目撃」。

小売薬局では、皮膚肥満細胞症の治療薬の売上が増加しています。 この流通チャネルは、専門クリニックや病院の薬局とは対照的に、利便性とアクセスに優れている。 通常、アクセスしやすい地域にあり、夜遅くまで営業しているため、患者が薬を購入するのに便利である。 小売薬局は、慢性疾患の管理と処方箋の充実に重点を置いており、定期的な補充を提供し、患者に絶え間ないサポートと助言を提供するための設備が整っている。 そのため、大衆の間で人気が高まっている。

病院もまた、小売薬局に劣らない大きな市場シェアを獲得している。 このセグメントは2024年には36.9%になると予測されている。 2024年には1億720万米ドル、2034年には1億3870万米ドルの売上が見込まれ、年平均成長率は2.6%である。 一般的に、診断が行われた同様の病院で処方された医薬品をすぐに入手できることが、市場の売上を上げる重要な要因となっている。

競争環境

市場リーダーは、新しい治療法を生み出すための研究開発に資金を提供している。 各社はまた、提供する製品の幅を広げ、優位に立つために中小企業を取り込んでいる。 プレーヤーはさらに、皮膚肥満細胞症が拡大し、市場競争も湿っている新市場を狙っている。

業界参加者は、患者へのリーチと薬物療法を拡大するため、薬局、病院、医療提供者との提携に注力している。 市場の競合他社は、現在の治療オプションについて患者や医療専門家を教育するために、啓発キャンペーンや啓蒙活動にさらに投資している。

皮膚肥満細胞症治療市場における最近の動向を特集する。

2023年12月、Blueprint Medicines社のAYVAKYTが、低悪性度全身性肥満細胞症の唯一の治療薬として欧州委員会から承認を取得した。 同剤は、プラセボと同様の安全性プロファイルで、幅広い症状の大幅な改善を示した。

2023年1月、FDAはBlueprint Medicines Corporationの申告に従い、低悪性度全身性肥満細胞症の治療薬としてAvyakitのsNDA(supplemental new drug applicationの略)に対する優先審査を許可した。

皮膚肥満細胞症治療市場調査のセグメント化

薬剤クラス別

抗ヒスタミン薬

ステロイド

肥満細胞安定剤

アドレナリン作動薬

プソラレン(メトキサレン)

その他

投与経路別

経口

注射剤

局所

その他

疾患別

斑状皮膚肥満細胞症

びまん性皮膚肥満細胞症

孤立性皮膚肥満細胞腫

流通チャネル別

病院薬局

小売薬局

ドラッグストア

オンライン薬局

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年の皮膚肥満細胞症治療市場価値は?

2019年の世界の皮膚肥満細胞症治療市場は2億4,710万米ドルでした。

2024年の皮膚肥満細胞症治療薬の売上見通しは?

皮膚肥満細胞症治療薬の売上見通しは、2024年には2億9,030万米ドルになると思われる。

皮膚肥満細胞症治療薬の10年間の需要予測は?

皮膚肥満細胞症治療薬の需要は、2034年末までに4億290万米ドルの市場規模に達すると予測されています。

皮膚肥満細胞症治療薬市場の採用成長予測は?

皮膚肥満細胞症治療薬の需要は、2034年までCAGR 3.3%で増加する。

北米市場の成長予測は?

北米の皮膚肥満細胞症治療市場は、2034年まで年平均成長率3.4%で拡大すると予測されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(百万米ドル)分析、2019年~2023年

4.2. 現在と将来の市場規模金額(百万米ドル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. 薬剤クラス別世界市場分析2019〜2023年および予測2024〜2034年

5.1. イントロダクション/主な調査結果

5.2. 薬効クラス別市場規模推移(百万米ドル)分析、2019年~2023年

5.3. 薬剤クラス別の現在および将来の市場規模金額(百万米ドル)分析と予測、2024年~2034年

5.3.1. 抗ヒスタミン薬

5.3.2. ステロイド

5.3.3. 肥満細胞安定剤

5.3.4. アドレナリン作動薬

5.3.5. プソラレン(メトキサレン)

5.3.6. その他

5.4. 薬剤クラス別前年比成長トレンド分析(2019年〜2023年

5.5. 薬物クラス別絶対額機会分析、2024~2034年

6. 投与経路別の世界市場分析2019〜2023年および予測2024〜2034年

6.1. はじめに / 主要な調査結果

6.2. 投与経路別の過去市場規模金額(百万米ドル)分析、2019年~2023年

6.3. 投与経路別の現在および将来の市場規模金額(百万米ドル)分析と予測、2024年~2034年

6.3.1. 経口

6.3.2. 注射剤

6.3.3. 外用薬

6.3.4. その他

6.4. 投与経路別の前年比成長トレンド分析(2019年~2023年

6.5. 投与経路別の絶対額機会分析、2024~2034年

7. 適応症別の世界市場分析2019~2023年および予測2024~2034年

7.1. はじめに / 主要な調査結果

7.2. 効能別市場規模推移(百万米ドル)分析、2019年~2023年

7.3. 現在および将来の市場規模金額(百万米ドル)分析および適応症別予測、2024年~2034年

7.3.1. 斑状皮膚肥満細胞症

7.3.2. びまん性皮膚肥満細胞症

7.3.3. びまん性皮膚肥満細胞症

7.4. 適応症別の前年比成長トレンド分析(2019年~2023年

7.5. 適応症別の絶対的事業機会分析、2024年~2034年

8. 世界市場分析2019~2023年および予測2024~2034年、流通チャネル別

8.1. イントロダクション/主な調査結果

8.2. 流通チャネル別の過去市場規模金額(百万米ドル)分析、2019年~2023年

8.3. 流通チャネル別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

8.3.1. 病院薬局

8.3.2. 小売薬局

8.3.3. ドラッグストア

8.3.4. オンライン

8.4. 流通チャネル別前年比成長トレンド分析(2019年~2023年

8.5. 流通チャネル別絶対額機会分析、2024年~2034年

9. 世界市場分析2019~2023年および予測2024~2034年、地域別

9.1. はじめに

9.2. 地域別市場規模推移(百万米ドル)分析、2019年~2023年

9.3. 地域別の現在の市場規模金額(百万米ドル)分析と予測、2024年~2034年

9.3.1. 北米

9.3.2. ラテンアメリカ

9.3.3. 西ヨーロッパ

9.3.4. 東欧

9.3.5. 南アジア・太平洋

9.3.6. 東アジア

9.3.7. 中東・アフリカ

9.4. 地域別市場魅力度分析

10. 北米市場分析2019~2023年および予測2024~2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. 米国

10.2.1.2. カナダ

10.2.2. 薬効分類別

10.2.3. 投与経路別

10.2.4. 適応症別

10.2.5. 販売チャネル別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 薬剤クラス別

10.3.3. 投与経路別

10.3.4. 適応症別

10.3.5. 販売チャネル別

10.4. 主要項目

11. ラテンアメリカ市場の国別分析2019~2023年および予測2024~2034年

11.1. 市場分類別過去市場規模金額(百万米ドル)推移分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ブラジル

11.2.1.2. メキシコ

11.2.1.3. その他のラテンアメリカ

11.2.2. 薬剤クラス別

11.2.3. 投与経路別

11.2.4. 適応症別

11.2.5. 販売チャネル別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 薬剤クラス別

11.3.3. 投与経路別

11.3.4. 適応症別

11.3.5. 販売チャネル別

11.4. 主要項目

12. 西欧市場分析2019〜2023年および予測2024〜2034年:国別

12.1. 市場分類別過去市場規模金額(百万米ドル)推移分析、2019年~2023年

12.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ドイツ

12.2.1.2. イギリス

12.2.1.3. フランス

12.2.1.4. スペイン

12.2.1.5. イタリア

12.2.1.6. その他の西ヨーロッパ

12.2.2. 薬剤クラス別

12.2.3. 投与経路別

12.2.4. 適応症別

12.2.5. 販売チャネル別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 薬剤クラス別

12.3.3. 投与経路別

12.3.4. 適応症別

12.3.5. 販売チャネル別

12.4. 主要項目

13. 東欧市場の国別分析2019~2023年および予測2024~2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. ポーランド

13.2.1.2. ロシア

13.2.1.3. チェコ共和国

13.2.1.4. ルーマニア

13.2.1.5. その他の東欧諸国

13.2.2. 薬効分類別

13.2.3. 投与経路別

13.2.4. 適応症別

13.2.5. 販売チャネル別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 薬剤クラス別

13.3.3. 投与経路別

13.3.4. 適応症別

13.3.5. 販売チャネル別

13.4. 主要項目

14. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. インド

14.2.1.2. バングラデシュ

14.2.1.3. オーストラリア

14.2.1.4. ニュージーランド

14.2.1.5. その他の南アジア・太平洋地域

14.2.2. 薬効分類別

14.2.3. 投与経路別

14.2.4. 適応症別

14.2.5. 販売チャネル別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 薬剤クラス別

14.3.3. 投与経路別

14.3.4. 適応症別

14.3.5. 販売チャネル別

14.4. 主要項目

15. 東アジア市場の国別分析2019~2023年および予測2024~2034年

15.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

15.2. 市場分類別市場規模金額(百万米ドル)予測:2024年~2034年

15.2.1. 国別

15.2.1.1. 中国

15.2.1.2. 日本

15.2.1.3. 韓国

15.2.2. 薬効分類別

15.2.3. 投与経路別

15.2.4. 適応症別

15.2.5. 販売チャネル別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 薬剤クラス別

15.3.3. 投与経路別

15.3.4. 適応症別

15.3.5. 販売チャネル別

15.4. 主要項目

16. 中東・アフリカ市場の国別分析2019~2023年および予測2024~2034年

16.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

16.2. 市場分類別市場規模金額(百万米ドル)予測:2024年~2034年

16.2.1. 国別

16.2.1.1. GCC諸国

16.2.1.2. 南アフリカ

16.2.1.3. イスラエル

16.2.1.4. その他のMEA

16.2.2. 薬剤クラス別

16.2.3. 投与経路別

16.2.4. 適応症別

16.2.5. 販売チャネル別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.2. 薬剤クラス別

16.3.3. 投与経路別

16.3.4. 適応症別

16.3.5. 販売チャネル別

16.4. 主要項目

17. 主要国市場分析

17.1. 米国

17.1.1. 価格分析

17.1.2. 市場シェア分析(2023年

17.1.2.1. 薬剤クラス別

17.1.2.2. 投与経路別

17.1.2.3. 適応症別

17.1.2.4. 流通経路別

17.2. カナダ

17.2.1. 価格分析

17.2.2. 市場シェア分析(2023年

17.2.2.1. 薬剤クラス別

17.2.2.2. 投与経路別

17.2.2.3. 適応症別

17.2.2.4. 流通経路別

17.3. ブラジル

17.3.1. 価格分析

17.3.2. 市場シェア分析、2023年

17.3.2.1. 薬剤クラス別

17.3.2.2. 投与経路別

17.3.2.3. 適応症別

17.3.2.4. 流通経路別

17.4. メキシコ

17.4.1. 価格分析

17.4.2. 市場シェア分析(2023年

17.4.2.1. 薬剤クラス別

17.4.2.2. 投与経路別

17.4.2.3. 適応症別

17.4.2.4. 流通経路別

17.5. ドイツ

17.5.1. 価格分析

17.5.2. 市場シェア分析、2023年

17.5.2.1. 薬剤クラス別

17.5.2.2. 投与経路別

17.5.2.3. 適応症別

17.5.2.4. 流通経路別

17.6. 英国

17.6.1. 価格分析

17.6.2. 市場シェア分析(2023年

17.6.2.1. 薬剤クラス別

17.6.2.2. 投与経路別

17.6.2.3. 適応症別

17.6.2.4. 流通経路別

17.7. フランス

17.7.1. 価格分析

17.7.2. 市場シェア分析、2023年

17.7.2.1. 薬剤クラス別

17.7.2.2. 投与経路別

17.7.2.3. 適応症別

17.7.2.4. 流通経路別

17.8. スペイン

17.8.1. 価格分析

17.8.2. 市場シェア分析、2023年

17.8.2.1. 薬剤クラス別

17.8.2.2. 投与経路別

17.8.2.3. 適応症別

17.8.2.4. 流通経路別

17.9. イタリア

17.9.1. 価格分析

17.9.2. 市場シェア分析(2023年

17.9.2.1. 薬剤クラス別

17.9.2.2. 投与経路別

17.9.2.3. 適応症別

17.9.2.4. 流通経路別

17.10. ポーランド

17.10.1. 価格分析

17.10.2. 市場シェア分析、2023年

17.10.2.1. 薬剤クラス別

17.10.2.2. 投与経路別

17.10.2.3. 適応症別

17.10.2.4. 流通経路別

17.11. ロシア

17.11.1. 価格分析

17.11.2. 市場シェア分析(2023年

17.11.2.1. 薬剤クラス別

17.11.2.2. 投与経路別

17.11.2.3. 適応症別

17.11.2.4. 流通経路別

17.12. チェコ共和国

17.12.1. 価格分析

17.12.2. 市場シェア分析、2023年

17.12.2.1. 薬剤クラス別

17.12.2.2. 投与経路別

17.12.2.3. 適応症別

17.12.2.4. 流通経路別

17.13. ルーマニア

17.13.1. 価格分析

17.13.2. 市場シェア分析、2023年

17.13.2.1. 薬剤クラス別

17.13.2.2. 投与経路別

17.13.2.3. 適応症別

17.13.2.4. 流通経路別

17.14. インド

17.14.1. 価格分析

17.14.2. 市場シェア分析、2023年

17.14.2.1. 薬剤クラス別

17.14.2.2. 投与経路別

17.14.2.3. 適応症別

17.14.2.4. 流通経路別

17.15. バングラデシュ

17.15.1. 価格分析

17.15.2. 市場シェア分析(2023年

17.15.2.1. 薬剤クラス別

17.15.2.2. 投与経路別

17.15.2.3. 適応症別

17.15.2.4. 流通経路別

17.16. オーストラリア

17.16.1. 価格分析

17.16.2. 市場シェア分析、2023年

17.16.2.1. 薬剤クラス別

17.16.2.2. 投与経路別

17.16.2.3. 適応症別

17.16.2.4. 流通経路別

17.17. ニュージーランド

17.17.1. 価格分析

17.17.2. 市場シェア分析(2023年

17.17.2.1. 薬剤クラス別

17.17.2.2. 投与経路別

17.17.2.3. 適応症別

17.17.2.4. 流通経路別

17.18. 中国

17.18.1. 価格分析

17.18.2. 市場シェア分析(2023年

17.18.2.1. 薬剤クラス別

17.18.2.2. 投与経路別

17.18.2.3. 適応症別

17.18.2.4. 流通経路別

17.19. 日本

17.19.1. 価格分析

17.19.2. 市場シェア分析(2023年

17.19.2.1. 薬剤クラス別

17.19.2.2. 投与経路別

17.19.2.3. 適応症別

17.19.2.4. 流通経路別

17.20. 韓国

17.20.1. 価格分析

17.20.2. 市場シェア分析(2023年

17.20.2.1. 薬剤クラス別

17.20.2.2. 投与経路別

17.20.2.3. 適応症別

17.20.2.4. 流通経路別

17.21. GCC諸国

17.21.1. 価格分析

17.21.2. 市場シェア分析(2023年

17.21.2.1. 薬剤クラス別

17.21.2.2. 投与経路別

17.21.2.3. 適応症別

17.21.2.4. 流通経路別

17.22. 南アフリカ

17.22.1. 価格分析

17.22.2. 市場シェア分析、2023年

17.22.2.1. 薬剤クラス別

17.22.2.2. 投与経路別

17.22.2.3. 適応症別

17.22.2.4. 流通経路別

17.23. イスラエル

17.23.1. 価格分析

17.23.2. 市場シェア分析、2023年

17.23.2.1. 薬剤クラス別

17.23.2.2. 投与経路別

17.23.2.3. 適応症別

17.23.2.4. 流通経路別

18. 市場構造分析

18.1. 競争ダッシュボード

18.2. 競合ベンチマーキング

18.3. トッププレーヤーの市場シェア分析

18.3.1. 地域別

18.3.2. 薬剤クラス別

18.3.3. 投与経路別

18.3.4. 適応症別

18.3.5. 販売チャネル別

19. 競合分析

19.1. 競争の深層

19.1.1. ノバルティスAG

19.1.1.1. 概要

19.1.1.2. 製品ポートフォリオ

19.1.1.3. 市場セグメント別の収益性

19.1.1.4. 販売拠点

19.1.1.5. 戦略の概要

19.1.1.5.1. マーケティング戦略

19.1.2. ヴィアトリス社

19.1.2.1. 概要

19.1.2.2. 製品ポートフォリオ

19.1.2.3. 市場セグメント別の収益性

19.1.2.4. 販売拠点

19.1.2.5. 戦略の概要

19.1.2.5.1. マーケティング戦略

19.1.3. テバ・ファーマシューティカル・インダストリーズ社

19.1.3.1. 概要

19.1.3.2. 製品ポートフォリオ

19.1.3.3. 市場セグメント別の収益性

19.1.3.4. 販売拠点

19.1.3.5. 戦略の概要

19.1.3.5.1. マーケティング戦略

19.1.4. マイランN.V.

19.1.4.1. 概要

19.1.4.2. 製品ポートフォリオ

19.1.4.3. 市場セグメント別の収益性

19.1.4.4. 販売拠点

19.1.4.5. 戦略の概要

19.1.4.5.1. マーケティング戦略

19.1.5. ジョンソン・アンド・ジョンソンズ・サービス社

19.1.5.1. 概要

19.1.5.2. 製品ポートフォリオ

19.1.5.3. 市場セグメント別の収益性

19.1.5.4. 販売拠点

19.1.5.5. 戦略の概要

19.1.5.5.1. マーケティング戦略

19.1.6. ボシュ・ヘルス・カンパニーズ

19.1.6.1. 概要

19.1.6.2. 製品ポートフォリオ

19.1.6.3. 市場セグメント別の収益性

19.1.6.4. 販売拠点

19.1.6.5. 戦略の概要

19.1.6.5.1. マーケティング戦略

19.1.7. ファイザー

19.1.7.1. 概要

19.1.7.2. 製品ポートフォリオ

19.1.7.3. 市場セグメント別の収益性

19.1.7.4. 販売拠点

19.1.7.5. 戦略の概要

19.1.7.5.1. マーケティング戦略

19.1.8. サノフィ

19.1.8.1. 概要

19.1.8.2. 製品ポートフォリオ

19.1.8.3. 市場セグメント別の収益性

19.1.8.4. 販売拠点

19.1.8.5. 戦略の概要

19.1.8.5.1. マーケティング戦略

19.1.9. バイエル

19.1.9.1. 概要

19.1.9.2. 製品ポートフォリオ

19.1.9.3. 市場セグメント別の収益性

19.1.9.4. 販売拠点

19.1.9.5. 戦略の概要

19.1.9.5.1. マーケティング戦略

19.1.10. マリンクロッド・ピーエルシー

19.1.10.1. 概要

19.1.10.2. 製品ポートフォリオ

19.1.10.3. 市場セグメント別の収益性

19.1.10.4. 販売拠点

19.1.10.5. 戦略の概要

19.1.10.5.1. マーケティング戦略

20. 前提条件と略語

21. 調査方法

*** 本調査レポートに関するお問い合わせ ***