ゴム加工助剤&粘着防止剤のグローバル市場2024-2034年:最終用途産業別、用途別、地域別分析&予測

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

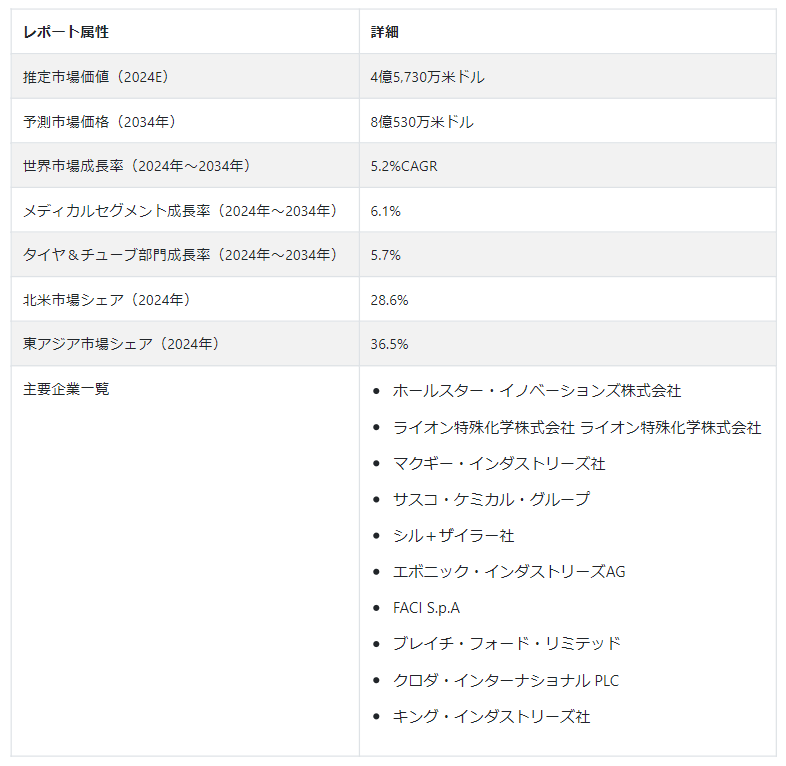

世界のゴム加工助剤および粘着防止剤市場は、2024年にはUS$ 457.3 millionになると推定される。 予測では、2034年までのCAGRは5.2%で、着実な拡大を示している。 予想される成長により、2034年にはUS$ 805.3 millionという素晴らしい市場規模に成長する見込みです。

自動車、建設、製造業など様々な産業におけるゴム製品の需要増加により、市場の成長が見込まれている。 また、環境にやさしく規制基準に適合した革新的な加工助剤や粘着防止剤の開発も市場拡大に寄与している。

ゴム加工助剤と粘着防止剤は、ゴム産業で不可欠な添加剤として機能し、ゴムコンパウンドの品質と取り扱いを向上させる。 これらの物質は、製造時にゴム配合に組み込まれ、ゴム加工とその結果である製品のさまざまな側面を向上させる。

これらの物質は、効率の向上、処理時間の短縮、成分の優れた分散、最適化された混合、流動特性の向上といった利点を提供する。

主な市場成長促進要因

ゴム製品に対する需要の増加

インフラ開発プロジェクトの増加

製造業の拡大

ノンスティック・コーティングの生産における用途拡大

ヘルスケアと自動車セクターからの需要の増加

ゴム加工助剤とタック防止剤の売上を押し上げる要因は?

「さまざまな最終用途分野での用途拡大」。

自動車、建設、ヘルスケア、消費財などの多様なセクターでゴムの使用が拡大していることが、RPAと鋲止め剤の需要を直接的に後押ししている。 これらの添加剤はゴム加工を最適化し、製造効率と製品品質を向上させる。

急成長する自動車産業は、タイヤ製造におけるゴムの主要な消費者であり、RPAと鋲止め剤の需要を促進している。 これらの添加剤は、最適なタイヤ性能、耐久性、品質を保証し、自動車市場の増大する需要を満たす。

世界的な急速なインフラ開発により、シール、ガスケット、屋根材など、さまざまなゴムベースの製品が必要とされている。 これらの建設関連ゴム製品を製造するための効率的な加工助剤の必要性が、RPAと鋲止め剤の市場成長に寄与している。

「焦げ付き防止コーティングの需要急増」

RPAとアンチタック剤は、ノンスティックコーティングの製造において非常に重要です。 これらの添加剤は、コーティング用途に使用されるゴムコンパウンドをよりスムーズかつ効率的に処理し、コーティング全体の性能を向上させます。

RPAとアンチタック剤は、ノンスティックコーティングに使用されるゴムの特性を最適化する上で極めて重要な役割を果たします。 優れた分散性、流動性の向上、加工装置への付着の低減を実現し、より優れた品質と性能を持つコーティングをもたらします。

RPAとタック防止剤は、コーティング製造の効率化に貢献し、処理時間と無駄を削減します。 この効率は製造業者のコスト削減につながり、これらの添加剤は魅力的な選択肢となる。

ゴム加工助剤とタック防止剤の需要を抑制する要因とは?

「代替材料の出現が市場内の競争を激化させる」。

代替材料の採用拡大が、ゴム加工における従来の鋲止め剤の需要に潜在的な課題を投げかけている。 一般的に石油由来のこれらの薬剤は、コストが高く、環境に大きな影響を与える。

メーカー各社は、持続可能でコスト効率の高い代替品を積極的に求めており、植物油、ワックス、シリコーン系化合物といった素材に目を向けている。 これらの代替物は、コスト削減、環境プロファイルの改善、性能特性の向上など、複数の利点を提供する。 製造業者は生産コストを削減するためにこうした代替材料を選択し、高コストの従来型添加剤の需要に影響を与えている。

代替材料の採用が増えるにつれて、それに対応して従来のゴム加工助剤や粘着防止剤の需要が減少する。 この嗜好の変化は、市場の成長軌道に影響を与える。

国別インサイト

北米のゴム加工助剤・粘着防止剤市場は、2034年まで年平均成長率6.0%を記録する見通しである。 急増の主な要因は、主要国、特に米国とカナダにおける需要の増加である。

2024年には、米国が市場シェア71.7%と推定され、ゴム加工助剤および粘着防止剤業界を支配している。 東アジアのゴム加工助剤および粘着防止剤市場は、2034年まで年平均成長率6.3%を目指し、大幅な進展を示すと予測されている。 東アジアでは、中国がゴム加工助剤および粘着防止剤産業の主要プレーヤーとして台頭し、2024年には56.9%の大きなシェアを占める。

米国市場の成長シナリオは?

「様々なセクターでの需要増加が米国市場の成長を牽引」

米国は、2034年末までに北米市場シェアの73.5%を占めると予測されている。 成長の機会

米国の製造業は、さまざまな用途でゴム材料を利用している。 これには、建設、航空宇宙、エレクトロニクス、ヘルスケアなどの産業が含まれる。 これらの分野でのゴム系製品の需要は、効率的な加工助剤と粘着防止剤の必要性を煽っている。

米国で進行中のインフラ開発と建設プロジェクトも、ゴム製品の需要に貢献している。 このため、インフラ・プロジェクトで使用される各種ゴム材料の製造において、加工助剤のニーズが高まっている。

中国におけるゴム加工助剤と粘着防止剤の需要を誘発すると予測されるのは?

中国は、2034年までに東アジア市場収益の57.3%シェアを占めると予測されている。 製造業、特に自動車産業と建設産業が中国におけるゴムベース製品の需要を牽引している。

中国の自動車産業は、メーカーとしても消費者としても活況を呈しており、タイヤやその他のゴム部品の需要を後押ししている。 その結果、タイヤ製造に使用される加工助剤と粘着防止剤の市場は大きな成長を遂げている。

中国企業による研究開発活動への継続的な投資は、ゴム加工助剤の技術革新を促進する。 この技術革新は、先進的で効率的、かつ環境に優しい添加剤を導入することで市場の成長を促進する。 産業の成長と技術革新を支援する政府の取り組みや政策も、中国のゴム加工助剤・粘着防止剤市場の育成に一役買っている。

カテゴリー別の洞察

最終用途産業に基づくと、医療セグメントは2024年に22.7%の市場シェアを占めると推定される。 同時に、電子・電気分野は15.8%のシェアを確保し、ゴム加工助剤・粘着防止剤市場の成長に大きく貢献すると予測されている。

用途別では、タイヤ&チューブが2024年に22.7%のシェアを獲得し、ゴム加工助剤および粘着防止剤産業における優位性を示している。

市場の著名なユーザーであり続ける最終用途産業は?

「医療セグメントは高いシェアで市場を支配する」と予想されている。

最終用途に基づくと、医療分野は2034年までにゴム加工助剤・粘着防止剤市場シェアの25.7%を占めると予測されている。 ゴムは手袋、カテーテル、注射器部品、シール、ガスケット、その他様々な機器を含む医療機器製造に広く使用されている。 これらの品目を効率的に生産するためには、加工助剤が欠かせません。

医療機器は、品質基準と無菌性を厳守する必要があります。 加工助剤は、一貫した品質を達成し、製造工程における汚染を防止するのに役立ちます。

タック防止剤は、医療機器に使用されるゴム部品の滑らかな表面仕上げを確保する上で重要な役割を果たしている。 これは、患者の快適性と医療機器の適切な機能のために不可欠です。 ゴム粘着防止剤の使用は、医療機器の純度を維持し、汚染物質や粒子から保護するのに役立っている。

ゴムベースの医療機器に対するニーズの高まりが、ゴム粘着防止剤の利用を促進している。 この需要の急増は主に、特に発展途上国における医療産業の急成長に起因している。 医療機器の需要が増加し続ける中、この拡大する分野での製造ニーズに対応するため、ゴム粘着防止剤への要求も増加している。

ゴム加工助剤と粘着防止剤を利用するどのアプリケーションが市場に最も高い収益をもたらすか?

タイヤ・チューブ分野は、2034年までに世界市場の22.1%シェアを占めると予測されている。 ゴム加工助剤と粘着防止剤は、タイヤとチューブの製造において不可欠な成分として機能し、作業を大幅に最適化し、最終製品の品質を向上させる。

タイヤとチューブの製造プロセスにおいて、これらの添加剤は極めて重要である。 ミル、押出機、カレンダー装置などの加工機械への付着を防止するため、生ゴムコンパウンドに配合される。 この機能により、加工全体を通じて連続的で均一な流れが確保され、効率が向上し、無駄が削減される。

これらの添加剤は、シームレスな加工を促進するだけでなく、最終製品の改良においても重要な役割を果たしている。 製造中の材料の付着を防止することで、より滑らかな表面仕上げに貢献し、タイヤやチューブが一貫した魅力的な外観を維持することを保証します。

ゴム加工助剤や粘着防止剤は、タイヤやチューブの離型性を高め、金型や加工装置からの取り外しを容易にする上で重要な役割を果たします。 この予防措置により、製造中の損傷や歪みの可能性が大幅に減少します。

競争状況

ゴム加工助剤と粘着防止剤の世界市場において、市場は依然として分散しており、一握りの大手メーカーが大きなシェアを占めている。 これらの大手メーカーは、市場での存在感を高め、収益源を強化するため、サプライチェーンを積極的に強化している。

McLubeは、工業用、商業用、軍事用など様々な用途向けに設計された、高度な粘着防止コーティング剤とパーティングコンパウンドを提供しています。 同社のコーティング剤は、マイカ、タルク、ステアリン酸塩、スラリーなどの粉体を使用することなく、卓越した粘着防止特性を発揮します。 これらのコーティング剤は、特に水または溶剤キャリアに乳化するように配合されており、表面に直接塗布することが可能です。

Sasco Chemical Group, Inc.は技術の進歩に専念し、優れた機能性と環境への影響を低減した添加剤の導入に努め、ゴム加工助剤・粘着防止剤市場の進化に大きく貢献している。

ゴム加工助剤・粘着防止剤市場で事業を展開する主要企業 Hallstar Innovations Corp.、Lion Specialty Chemicals Co.Ltd.、McGee Industries, Inc.、Sasco Chemical Group, Inc.、Schill + Seilacher GmbH、Evonic Industries AG、FACI S.p.A、Blach Ford Ltd.、Croda International PLC、King Industries, Inc.

ゴム加工助剤と粘着防止剤市場 – 主要セグメント

最終用途産業別 :

自動車・運輸

建築・建設

医療

電子・電気機器

履物

その他

用途別 :

タイヤ&チューブ

ガスケット&シール

ワイヤー&ケーブル

成形ゴム製品

医療用手袋

その他

地域別 :

北米

中南米

西ヨーロッパ

東欧

南アジア・太平洋

東アジア

中東・アフリカ

– よくある質問

2024年のゴム加工助剤・粘着防止剤市場の規模は?

世界のゴム加工助剤・粘着防止剤市場は、2024年には4億5,730万米ドルになると予想されている。

2034年のゴム加工助剤・粘着防止剤市場の予想値は?

2034年までに、ゴム加工助剤と粘着防止剤の市場価値は8億530万米ドルに達すると予想される。

2024~2034年のゴム加工助剤と粘着防止剤の予想CAGRは?

2024年から2034年にかけて、ゴム加工助剤と粘着防止剤の需要はCAGR 5.2%で急増すると思われる。

ゴム加工助剤と粘着防止剤の中国市場はどの程度好機的か?

中国は、ゴム加工助剤と粘着防止剤産業に関して6.4%のCAGRを記録すると予想されている。

北米市場の成長率は?

北米のゴム加工助剤・粘着防止剤市場は、2034年まで年平均成長率6.0%で拡大すると予測される。

2034年までに東アジアは世界市場のどの部分を占めると予測されるか?

東アジアは、2034年までに世界市場の38.4%のシェアを占めると予測されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(US$ Mn)・数量(トン)分析、2019-2023年

4.2. 現在および将来の市場規模金額(US$ Mn)・数量(トン)予測、2024-2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 世界市場分析2019-2023年および予測2024-2034年:最終用途産業別

5.1. はじめに / 主要な調査結果

5.2. 最終用途産業別の過去市場規模金額(US$ Mn)&数量(トン)分析、2019-2023年

5.3. 最終用途産業別の現在および将来市場規模金額(US$ Mn)・数量(トン)分析と予測、2024-2034年

5.3.1. 自動車・運輸

5.3.2. 建築・建設

5.3.3. 医療

5.3.4. 電子・電気

5.3.5. 履物

5.3.6. その他

5.4. 最終用途産業別前年比成長動向分析(2019年〜2023年

5.5. 最終用途産業別の絶対額機会分析、2024年~2034年

6. 用途別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに / 主要な調査結果

6.2. 過去の市場規模金額(US$ Mn)&数量(トン)分析:用途別、2019-2023年

6.3. 現在および将来の市場規模金額(US$ Mn)&数量(トン)分析および用途別予測、2024-2034年

6.3.1. タイヤ&チューブ

6.3.2. ガスケット&シール

6.3.3. ワイヤー・ケーブル

6.3.4. 成形ゴム製品

6.3.5. 医療用手袋

6.3.6. その他

6.4. 用途別前年比成長トレンド分析(2019年~2023年

6.5. 用途別絶対額機会分析、2024年~2034年

7. 世界市場分析2019-2023年および予測2024-2034年、地域別

7.1. はじめに

7.2. 地域別の過去の市場規模金額(US$ Mn)・数量(トン)分析、2019-2023年

7.3. 地域別の現在の市場規模金額(US$ Mn)&数量(トン)分析と予測、2024年〜2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

8.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024-2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 最終用途産業別

8.2.3. 用途別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 最終用途産業別

8.3.3. 用途別

8.4. 主要項目

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

9.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 最終用途産業別

9.2.3. 用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 最終用途産業別

9.3.3. 用途別

9.4. 主要項目

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

10.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 最終用途産業別

10.2.3. 用途別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 最終用途産業別

10.3.3. 用途別

10.4. 主要項目

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

11.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 最終用途産業別

11.2.3. 用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 最終用途産業別

11.3.3. 用途別

11.4. キーポイント

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

12.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024-2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 最終用途産業別

12.2.3. 用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 最終用途産業別

12.3.3. 用途別

12.4. キーポイント

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

13.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 最終用途産業別

13.2.3. 用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 最終用途産業別

13.3.3. 用途別

13.4. 主要項目

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

14.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. 最終用途産業別

14.2.3. 用途別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 最終用途産業別

14.3.3. 用途別

14.4. 主要項目

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 最終用途産業別

15.1.2.2. 用途別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 最終用途産業別

15.2.2.2. 用途別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 最終用途産業別

15.3.2.2. 用途別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 最終用途産業別

15.4.2.2. 用途別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 最終用途産業別

15.5.2.2. 用途別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. 最終用途産業別

15.6.2.2. 用途別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 最終用途産業別

15.7.2.2. 用途別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 最終用途産業別

15.8.2.2. 用途別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 最終用途産業別

15.9.2.2. 用途別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 最終用途産業別

15.10.2.2. 用途別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 最終用途産業別

15.11.2.2. 用途別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 最終用途産業別

15.12.2.2. 用途別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 最終用途産業別

15.13.2.2. 用途別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 最終用途産業別

15.14.2.2. 用途別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 最終用途産業別

15.15.2.2. 用途別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 最終用途産業別

15.16.2.2. 用途別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 最終用途産業別

15.17.2.2. 用途別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. 最終用途産業別

15.18.2.2. 用途別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 最終用途産業別

15.19.2.2. 用途別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. 最終用途産業別

15.20.2.2. 用途別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 最終用途産業別

15.21.2.2. 用途別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 最終用途産業別

15.22.2.2. 用途別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 最終用途産業別

15.23.2.2. 用途別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 最終用途産業別

16.3.3. 用途別

17. 競合分析

17.1. 競争の深層

17.1.1. ホールスター・イノベーションズ

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. ライオン特殊化学株式会社

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. マギー・インダストリーズ社

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. サスコ・ケミカル・グループ

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. シル+ザイラー社

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. エボニック・インダストリーズAG

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. FACI S.p.A.

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. ブレイチ・フォード社

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. クロダ・インターナショナルPLC

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. キング・インダストリーズ社

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***