水性ポリウレタン分散体の世界市場:製品タイプ別、用途別、地域別の動向分析&予測、2024-2034年

| 本レポートは、世界市場の展望、需要と供給の動向、技術分析を含む市場の詳細な分析を提供しています。まず、世界市場の概観として、需要側の動向や供給側の動向を理解し、技術の進展を把握することが重要です。市場の背景には、促進要因、阻害要因、機会、トレンドが含まれており、これらを考慮してシナリオ予測が行われます。 市場のダイナミクスにおいては、さまざまな要因が市場に影響を与えています。楽観的、可能性の高い、保守的なシナリオに基づいた需要予測が示されており、機会マップや製品ライフサイクル、サプライチェーン分析も行われています。これにより、投資可能性やバリューチェーンの分析が進められ、利益率や流通業者、小売業者の役割が明確化されます。 市場の定義や範囲、限界も詳細に説明され、過去の市場規模の分析から現在および将来の市場規模予測が行われています。特に、製品タイプや用途別の市場分析が行われ、各製品や用途の成長動向と市場機会が評価されています。北米、ラテンアメリカ、西ヨーロッパなどの地域ごとの市場分析も含まれており、これに基づいた市場魅力度の評価がなされています。 競争環境については、主要プレーヤーの市場シェア分析や競争の深層が探求され、各企業の戦略や製品ポートフォリオが詳細に記述されています。市場構造も分析され、競争状況や競合ベンチマーキングが行われています。最後に、調査方法や前提条件、使用される略語についても説明がなされており、全体として包括的な市場レポートが提供されています。 |

*** 本調査レポートに関するお問い合わせ ***

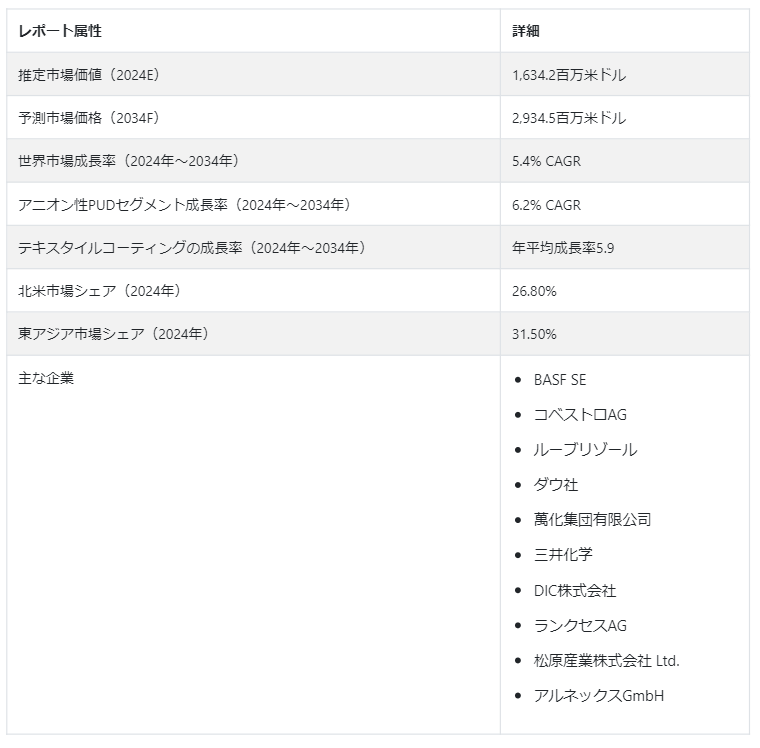

水性ポリウレタン分散体の世界市場規模は、2024年には16億3420万米ドルに達すると推定される。 2024年から2034年の予測期間中、ポリウレタン分散体の売上は年平均成長率5.4%で拡大する見通しです。 2034年までに、市場はUS$ 2,934.5百万の評価額まで成長する見込みです。

主な市場成長促進要因

環境規制により、産業界はより環境に優しい代替品への移行を余儀なくされている。 水性ポリウレタン分散体は、揮発性有機化合物(VOC)が少なく環境に安全であるため、企業が従来の塗料に代わる持続可能でコンプライアンスに適合した塗料を探しているため、人気が高まっている。

継続的な研究開発によってもたらされた技術開発により、水性ポリウレタン分散体の革新的な組成が生み出されている。 こうした開発により水性ポリウレタン分散体の性能特性が向上し、より幅広い分野や用途への適合性が高まり、市場の拡大を後押ししている。

溶剤系塗料に関連する健康リスクに対する社会的意識の高まりが、より安全な代替品への欲求を後押ししている。 水性ポリウレタン分散体は毒性が低く、水性であるため、塗料、接着剤、シーラントなどさまざまな用途で人気が高まっている。

重要な要因のひとつは、建設、繊維、自動車といった重要な最終用途分野の成長である。 これらの分野では、環境への影響が少ない高性能コーティングを求めるため、適応性、強靭性、持続可能性目標への取り組みにより、水性ポリウレタン分散体への需要がますます高まっている。

水性ポリウレタン分散体の世界市場成長の要因は?

水性ポリウレタン分散体市場を牽引する要因のひとつに、電気自動車(EV)の台頭がある。 自動車分野は電動化に向かっており、優れた性能と環境上の利点を提供する革新的なコーティングの需要が高まっている。 水性ポリウレタン分散体は、様々なEV部品に必要な強靭で軽量なコーティングを提供するユニークなソリューションです。

この要因は、水性ポリウレタン分散体が、変化する自動車シナリオの特定の要件に合わせてどのように調整できるかを示し、急速に成長する電気自動車市場のための高性能で持続可能なソリューションの不可欠な部分として確立している。

「需要を促進するバイオベース材料の受け入れ拡大」。

水性ポリウレタン分散体市場は、再生可能なバイオベース原料の使用の増加によって牽引されています。 多くの分野で持続可能性の重要性が高まっていることから、バイオベースの原料から供給される水性ポリウレタン分散体の開発が進んでいる。 この特別な推進力は、環境に優しい選択肢への世界的なシフトをサポートしながら、環境への影響を軽減する方法を企業に提供する。

バイオベースの材料の使用は、企業の持続可能性への献身を示すだけでなく、水性ポリウレタン分散体を、循環型経済とより持続可能な未来を支える倫理的な製造プロセスにおける不可欠なプレーヤーとして確立する。

水性ポリウレタン分散体市場の成長に対する主な阻害要因とは?

「新規配合の製造コストが高く、成長を妨げる」。

水性ポリウレタン分散体市場が直面している主な障害の1つは、環境要件と性能要件を満たす新規配合の作成に関わる製造コストの高さです。 ますます厳しくなる規制基準が課題となっており、コンプライアンスを確保するために絶え間ない研究開発費が必要となっている。 従来の溶剤をベースとした代替品もまた、市場のライバルである。

水性ポリウレタン分散体の利点に関するエンドユーザーの知識不足と、効果的な製造のためのインフラ整備の必要性が、普及をさらに妨げている。 さまざまな用途で水性ポリウレタン分散体の利点を普及させるためには、技術開発、規制への適応、教育プログラムなど、これらの課題を克服するための持続的な取り組みが必要である。

競争の激しい水性ポリウレタン分散体市場において、新興企業はどのように差別化を図るか?

「新興企業は低VOCで環境に優しいコーティングに注力している」。

水性ポリウレタン分散体の世界市場において、新興企業は特定の分野向けの環境に優しいコーティングのような特殊な用途に集中することで頭角を現している。 独創的な配合と環境に優しい特徴に焦点を当て、環境責任と性能の両方に対する変化する要求を満たすオーダーメードのソリューションを提供することで、これらの起業家は他とは一線を画し、市場シェアを獲得している。

水性ポリウレタン分散体の分野では、ブロックチェーン技術を利用して透明で検証可能なサプライチェーンを構築している企業もある。 これらの企業はブロックチェーンを使用することで透明性を高め、顧客が倫理的かつ持続可能な方法で製造された分散体を入手できることを保証している。 独創的なアプローチをとることで、これらの企業は環境に優しい製品に対する消費者の需要を満たすだけでなく、サプライチェーンにおける責任と信頼の新たな基準を作り出している。

国別インサイト

水性ポリウレタン分散体業界は、北米と東アジアで顕著な成長を遂げている。 2024年までに北米の市場シェアは26.80%に達すると予測されている。 これに対し、2024年までに東アジアの市場シェアは31.50%に達すると予測されている。

東アジアと北米の水性ポリウレタン分散体(WPUD)市場にとって、環境の持続可能性を重視する傾向が強まっていることが共通の推進要因となっている。 両地域では環境に優しい技術が優先されており、これらの材料はVOC含有量が低く環境への影響が少ないため、厳しい基準に適合している。

北米と東アジアでWPUDが受け入れられ、市場が拡大しているのは、接着剤、コーティング剤、シーリング剤において、環境に優しい水性ソリューションの必要性が高まっているためであり、その背景には、より環境に優しい実践を求める声がある。

なぜ米国は水性ポリウレタン分散体の潜在市場と考えられるのか?

米国の市場規模は、2024年にはUS$ 335.1 millionとなり、71.7% の市場シェアを獲得すると予測されている。 水性ポリウレタン分散体は、大気浄化法やVOC排出ガイドラインなどの厳しい環境要件に適合できるため、米国で高い需要がある。 水性ポリウレタン分散体は、溶剤系塗料に代わる水性で低VOCの塗料を提供することで、大気質や環境への影響に関する問題に対処します。

水性ポリウレタン分散体は、企業がより環境に優しい方法を追求し、健康や環境に対する関心を高めるにつれて、コーティング剤、接着剤、シーリング剤の分野で普及しつつある。 水性ポリウレタン分散体は、米国内のさまざまな分野で幅広く使用されているが、その理由のひとつは、さまざまな基材に高性能で長持ちする仕上げ剤を製造できる汎用性にある。

中国における水性ポリウレタン分散体市場の成長は?

「中国の持続可能な都市開発が需要を後押し」

2024年、水性ポリウレタン分散体の中国市場規模はUS$ 339.4 millionと予測される。 また、同年の市場シェアは56.9%と予測されている。 中国における水性ポリウレタン分散体の需要増加の明確な要因は、杭州のような場所での環境に優しい都市開発に焦点を当てていることである。

水性ポリウレタン分散体は、杭州が環境に配慮した都市部の育成に力を入れ、環境に優しいプロジェクトの中心地となっていることから、建築用途だけでなく建設用途にも広く使用されるようになっている。

水性ポリウレタン分散体の環境への影響の低さと適応性は、グリーンな建設材料に対する杭州市のビジョンに合致しています。そのため、このようなディスパージョンは、中国の特定の都市における持続可能性のための地域的な目標に後押しされた特定の状況で成長しています。

カテゴリー別インサイト

2024年から2034年にかけて牽引力を増す水性ポリウレタン分散体のタイプは?

「アニオン性PUDは世界的に非常に好まれる」と予測される。

アニオン性PUDセグメントは、2024年に市場シェアの14.4%を占めると推定される。 予測期間中、このセグメントは6.2%のCAGRを獲得すると予測されている。

PUD、すなわちアニオン性ポリウレタン分散体は、その明確な特徴により高い需要が見込まれている。 アニオン性PUDの安定性と分散特性は、負に帯電した親水性基のために並外れている。 この特性は、様々な表面への安定した塗布を容易にすることで、接着剤、コーティング剤、シーリング剤の品質を向上させる。

また、皮革や布地を含む様々な基材との相溶性を考慮すると、適応性に優れている。 アニオン性PUDは高い密着性と柔軟性を持ち、丈夫で長持ちする最終製品を作るのに役立つ。 企業が水性で環境に優しい救済策を好む中、アニオン性PUDタイプはその性能と長期的な持続可能性で絶大な支持を得ている。

なぜテキスタイル・コーティング部門は大規模な水性ポリウレタン分散体を必要とするのか?

テキスタイルコーティング分野は、2024年に12.3%の市場シェアを獲得すると予想されている。 また、予測期間中の年平均成長率は5.9%となる。 水性ポリウレタン分散体は、環境に優しく、優れた性能を持つため、繊維塗料用途で大きな需要がある。

揮発性有機化合物の濃度が低いため、厳しい環境基準や繊維産業の持続可能な目標に適合することができます。 水性ポリウレタン分散体は、環境に悪影響を与えることなく繊維の品質を向上させます。

優れた密着性、耐久性、柔軟性を提供します。 水性であるため、塗布時の有害物質の排出が少なく、作業環境の質を向上させる。 これらのディスパージョンは、快適で通気性のある表面を提供するため、テクニカル・テキスタイルに最適です。 水性ポリウレタン分散体の適応性と持続可能性は、繊維産業がより持続可能な慣行を採用するにつれて、テキスタイル・コーティングにおける使用の拡大を後押ししている。

競争環境

水性ポリウレタン分散体の世界市場における主要企業は、環境に優しく持続可能な特性を優先した独創的な製品配合によって収益性を高めている。

彼らの主な焦点は、揮発性有機化合物(VOC)の量を少なくすることで、厳しい環境法を遵守する水性ポリウレタン分散体を作り出すことである。 戦略的パートナーシップや合併もまた、さまざまな市場や技術の進歩へのアクセスを提供する。

持続可能性を優先し、環境目標に沿う企業は、世界市場で優位に立てるだけでなく、環境に優しい消費者や産業界にアピールすることで、規制遵守を保証することができる。

この市場における主な動きは以下の通りである:

2022年、BASFはインドのムンバイに新しいポリウレタン応用開発研究所を開設するというニュースを発表した。 約2,000平方メートルの広さの新研究所には、近代的な応用機器が設置される予定である。 2024年に開設予定のこのラボは、家電、建築、家具、履物、輸送といった急成長分野のインドの顧客との協力関係を改善する。 ライントライアル、個別処方、トラブルシューティング、顧客トレーニングなど、より充実した顧客サポートサービスが提供される。 ムンバイにあるBASFのイノベーション・キャンパスにあるクリエーション・センターとともに、顧客のイノベーションをサポートする。

素材メーカーのコベストロは2022年、エラストマーとポリウレタン分散体(PUD)の需要拡大に対応するため、上海で2つの新工場の建設に着手した。 これらの新施設はコベストロ上海統合サイト内に設置され、合わせて2桁万ユーロ中盤の投資となる。 これらの取り組みは、中国やその他の国々の高品質で持続可能な発展を支援するものである。

水性ポリウレタン分散体市場調査のセグメント化

製品タイプ別 :

アニオン性PUD

カチオンPUD

非イオン性PUD

自己架橋型PUD

ハイブリッドPUD

用途別 :

プラスチックコーティング

紙コーティング

繊維コーティング

金属コーティング

ウッドコーティング

地域別 :

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年の水性ポリウレタン分散体市場の推定値は?

2019年の世界の水性ポリウレタン分散体市場規模は10億4,530万米ドルでした。

2024年の水性ポリウレタン分散体の見通しは?

水性ポリウレタン分散体の世界市場規模は、2024年には16億3,420万米ドルになると見られている。

2034年の水性ポリウレタン分散体の市場価値は?

水性ポリウレタン分散体の需要は、2034年には29億3,450万米ドルの市場価値に達すると予測されている。

2024年から2034年までの水性ポリウレタン分散体の採用CAGRは?

水性ポリウレタン分散体の採用は、2034年までCAGR 5.4%で発展すると予測されている。

北米市場の成長率は?

水性ポリウレタン分散体の北米市場は、2034年までのCAGRが6.2%になると予測されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(US$ Mn)・数量(リットル)分析、2019-2023年

4.2. 現在および将来の市場規模金額(US$ Mn)・数量(リットル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 製品タイプ別世界市場分析2019-2023年および予測2024-2034年

5.1. イントロダクション/主な調査結果

5.2. 製品タイプ別の過去市場規模金額(US$ Mn)・数量(リットル)分析、2019年~2023年

5.3. 製品タイプ別現在および将来市場規模金額(US$ Mn)・数量(リットル)分析・予測、2024-2034年

5.3.1. アニオン性PUD

5.3.2. カチオンPUD

5.3.3. 非イオン性PUD

5.3.4. 自己架橋型PUD

5.3.5. ハイブリッドPUD

5.4. 製品タイプ別前年比成長動向分析、2019年~2023年

5.5. 製品タイプ別絶対額機会分析、2024年~2034年

6. 用途別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに / 主要な調査結果

6.2. 過去の市場規模金額(US$ Mn)・数量(リットル)分析:用途別、2019-2023年

6.3. 現在および将来の市場規模金額(US$ Mn)・数量(リットル)分析および用途別予測、2024-2034年

6.3.1. 木材塗料

6.3.2. 金属塗料

6.3.3. 繊維コーティング

6.3.4. 紙コーティング

6.3.5. プラスチックコーティング

6.3.6. その他

6.4. 用途別前年比成長動向分析、2019年~2023年

6.5. 用途別絶対額機会分析、2024年~2034年

7. 世界市場分析2019-2023年および予測2024-2034年、地域別

7.1. はじめに

7.2. 過去の地域別市場規模金額(US$ Mn)・数量(リットル)分析、2019-2023年

7.3. 地域別の現在の市場規模金額(US$ Mn)・数量(リットル)分析と予測、2024年~2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(US$ Mn)・数量(リットル)動向分析、2019年~2023年

8.2. 市場分類別市場規模金額(US$ Mn)・数量(リットル)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 製品タイプ別

8.2.3. 用途別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. 用途別

8.4. 主要項目

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(US$ Mn)・数量(リットル)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(US$ Mn)・数量(リットル)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 製品タイプ別

9.2.3. 用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 用途別

9.4. 主要項目

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(US$ Mn)・数量(リットル)動向分析、2019年~2023年

10.2. 市場分類別市場規模金額(US$ Mn)・数量(リットル)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 製品タイプ別

10.2.3. 用途別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 用途別

10.4. 主要項目

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(US$ Mn)・数量(リットル)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(US$ Mn)・数量(リットル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 製品タイプ別

11.2.3. 用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. 用途別

11.4. 主要項目

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(US$ Mn)・数量(リットル)動向分析、2019年~2023年

12.2. 市場分類別市場規模金額(US$ Mn)・数量(リットル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 製品タイプ別

12.2.3. 用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. 用途別

12.4. キーポイント

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(US$ Mn)・数量(リットル)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(US$ Mn)・数量(リットル)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 製品タイプ別

13.2.3. 用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 製品タイプ別

13.3.3. 用途別

13.4. 主要項目

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

14.1. 過去の市場規模金額(US$ Mn)・数量(リットル)推移分析:市場分類別、2019年~2023年

14.2. 市場分類別市場規模金額(US$ Mn)・数量(リットル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. 製品タイプ別

14.2.3. 用途別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 製品タイプ別

14.3.3. 用途別

14.4. 主要項目

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 製品タイプ別

15.1.2.2. 用途別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 製品タイプ別

15.2.2.2. 用途別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 製品タイプ別

15.3.2.2. 用途別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 製品タイプ別

15.4.2.2. 用途別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 製品タイプ別

15.5.2.2. 用途別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. 製品タイプ別

15.6.2.2. 用途別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 製品タイプ別

15.7.2.2. 用途別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 製品タイプ別

15.8.2.2. 用途別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 製品タイプ別

15.9.2.2. 用途別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 製品タイプ別

15.10.2.2. 用途別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 製品タイプ別

15.11.2.2. 用途別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 製品タイプ別

15.12.2.2. 用途別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 製品タイプ別

15.13.2.2. 用途別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 製品タイプ別

15.14.2.2. 用途別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 製品タイプ別

15.15.2.2. 用途別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 製品タイプ別

15.16.2.2. 用途別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 製品タイプ別

15.17.2.2. 用途別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. 製品タイプ別

15.18.2.2. 用途別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 製品タイプ別

15.19.2.2. 用途別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. 製品タイプ別

15.20.2.2. 用途別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 製品タイプ別

15.21.2.2. 用途別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 製品タイプ別

15.22.2.2. 用途別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 製品タイプ別

15.23.2.2. 用途別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 製品タイプ別

16.3.3. 用途別

17. 競合分析

17.1. 競争の深層

17.1.1. BASF SE

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. コベストロAG

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. ルーブリゾール

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. ダウ

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. 万華化工集団有限公司

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. 三井化学

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. DIC株式会社

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. ランクセスAG

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. 松原産業株式会社 Ltd.

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. アルネックスGmbH

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***