世界のグラファイト用炭化タンタルコーティング市場:推進要因、阻害要因~30カ国以上をカバーする世界市場分析2024年~2034年

| このレポートは、特定の市場に関する詳細な分析を提供しており、エグゼクティブサマリーから始まり、世界市場の見通し、需要および供給サイドのトレンド、テクノロジーロードマップ、分析と提言に至るまで、多岐にわたる情報が含まれています。 市場概要では、市場の対象範囲や分類、定義、及び制限について説明されています。市場背景では、市場力学が推進要因、阻害要因、機会、傾向に基づいて分析され、シナリオ予測も行われています。機会マップ分析や製品ライフサイクル分析、サプライチェーン分析も含まれ、供給サイドの参加者やその役割も詳述されています。 さらに、投資実現可能性マトリクスやバリューチェーン分析も行われ、PESTLE分析やポーターの分析を通じて規制環境や地域別の親市場の見通しも評価されています。また、生産および消費の統計、輸入および輸出のデータも提供されています。 次に、過去の市場データ(2019年から2023年)と将来の予測(2024年から2034年)に基づく世界市場分析が行われ、市場規模の価値と数量が詳しく分析されています。ユースケース別および用途別の市場分析も行われ、各分野の成長トレンドが示されています。 地域別の市場分析では、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、南アジアおよび太平洋、東アジア、中東およびアフリカの市場動向が詳細に分析されています。各地域の市場規模や予測、魅力度も評価されています。 また、主要国市場分析では、各国の市場シェアや価格の分析が行われ、具体的な国(米国、カナダ、ブラジル、メキシコ、ドイツ、英国、フランス、イタリア、中国、日本、韓国など)の市場動向が詳述されています。 最後に、市場構造分析と競合分析が行われ、主要企業の市場シェアや競争状況が評価されています。これらの情報を基に、今後の市場展望や戦略的な提言も示されています。 全体として、本レポートは市場の現状と将来の展望について深く掘り下げた内容となっており、投資家やビジネスリーダーにとって貴重な情報が提供されています。 |

*** 本調査レポートに関するお問い合わせ ***

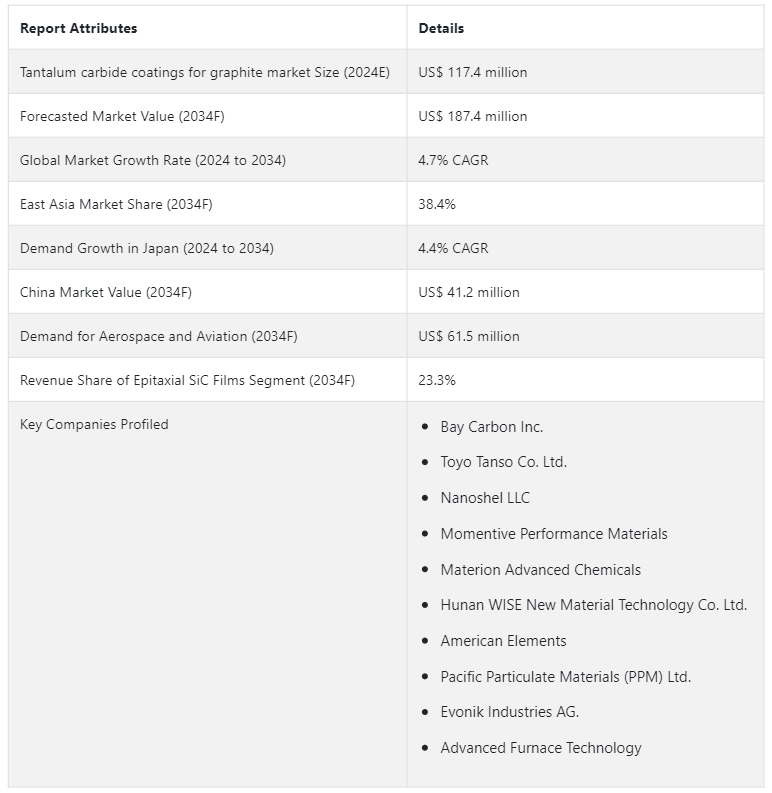

Fact.MRが新たに発表した調査結果によると、世界のグラファイト用炭化タンタルコーティング市場は、2024年には1億1740万USドルに達する見込みである。 市場は4.7% CAGRで上昇し、2034年末までにUS$ 1億8740万の市場価値に達すると予測されている。

グラファイト用炭化タンタルコーティング市場は、様々な産業におけるグラファイト需要の増加に起因して、新興国での成長機会を経験する予定です。 黒鉛は、エレクトロニクス、自動車、航空宇宙、エネルギー貯蔵など、さまざまな産業で不可欠な独自の特性を持つ万能材料です。 これらの分野における黒鉛の需要の増加は、その卓越した熱伝導性、電気伝導性、耐高温性、潤滑特性に起因している。

エレクトロニクス産業では、黒鉛は電子機器の製造に不可欠な要素である。 電極、集電体、電池の熱管理ソリューションの製造に使用される。 また、ヒートシンクやサーマルインターフェイス材料など、スマートフォン部品の製造においても重要な材料となっている。

炭化タンタルは硬くて耐摩耗性のある材料で、電子部品のコーティングとして使用できる。 このコーティングは、電子機器の耐久性を向上させ、特に摩擦や摩耗が懸念される用途において、摩耗や損傷から保護することができます。

グラファイト用炭化タンタルコーティングのメーカーに新たな機会をもたらす要因とは?

高温用途への関心の高まりが、卓越した耐熱性と硬度を持つ材料の探求と採用を後押ししています。 高融点と高硬度で知られる炭化タンタルは、極端な温度と過酷な環境を伴う用途のための貴重な材料として認知されつつある。 炭化タンタルによるグラファイト部品のコーティングは、いくつかの利点をもたらし、これらの厳しい条件に耐える材料を必要とする産業にとって特に魅力的です。

炭化タンタルは非常に高い融点を持ち、一般的に摂氏約3,980度(華氏7,196度)です。 卓越した熱安定性により、高温の工業プロセスや航空宇宙用途など、材料が高熱にさらされる用途に適しています。

冶金、ガラス製造、その他の高温プロセスに関わる産業では、極度の熱に耐える材料が必要とされます。 炭化タンタルコーティング黒鉛は、るつぼ、発熱体、および工業炉のその他の部品に使用することができ、高温環境において長寿命と信頼性を提供します。

「コーティング技術の進歩が市場の成長を加速する」

コーティング技術の進歩は、グラファイト部品のコーティングにおける炭化タンタルのような材料の性能と適用性を形成する上で重要な役割を果たします。 この進歩には、新しいコーティング材料の開発、改良された塗布方法、革新的な技術などが含まれ、これらすべてがコーティング黒鉛の特性、性能、寿命の向上に寄与している。

継続的な研究開発の努力は、新しいコーティング材料の発見と合成につながる。 炭化タンタルコーティングの場合、研究者は、組成のバリエーション、ナノ構造形態、または硬度の向上、接着性の向上、特定の環境要因に対する耐性の向上などの強化された特性を提供する複合コーティングを探求することができる。

コーティング技術の進歩には、化学気相成長法や物理気相成長法などの高度な蒸着法の開発が含まれる。 この技術により、コーティングの厚み、均一性、密着性を精密にコントロールすることが可能になり、品質と性能が向上したコーティングが実現する。

「エネルギー貯蔵ソリューションに注力し、大きく貢献」。

黒鉛はエネルギー貯蔵ソリューション、特に電気自動車やエネルギー貯蔵システムに使用されるリチウムイオン電池において重要な役割を果たしている。 黒鉛の特性を最適化することは、リチウムイオン電池の全体的な性能と効率を高めるために不可欠であり、これらの技術に対する需要は伸び続けている。 炭化タンタルを含む高度なコーティングをグラファイト部品に施すことで、導電性やサイクル寿命などの主要特性を向上させることができる。

グラファイトは本質的に導電性であり、これはリチウムイオン電池の負極材料として重要な特性である。 高度なコーティングは黒鉛の導電性をさらに向上させ、負極内での電子輸送を促進する。

何度も充放電を繰り返すうちに、リチウムイオン電池の黒鉛負極は構造変化を起こし、時間の経過とともに性能が低下する。 この劣化は電池のサイクル寿命に影響を与える可能性がある。

炭化タンタルのような材料で黒鉛をコーティングすることで、サイクル中の構造変化を緩和することができる。 コーティングは保護層として機能し、黒鉛負極の磨耗を軽減し、多数の充放電サイクルにおける負極構造の安定性を高め、電池寿命の延長と全体的な耐久性の向上に寄与する。

黒鉛用炭化タンタルコーティング需要の阻害要因とは?

炭化タンタルの高コストは、このコーティングを利用した材料や製品の生産コスト全体に影響を与える重要な要因です。 タンタルは希少価値の高い金属であり、その希少性と複雑な抽出・加工方法が相まって、炭化タンタルの高コストの一因となっている。 グラファイトやその他の基材にコーティングする場合、炭化タンタルのコストは生産経済における主要な考慮事項となる。

タンタルは希少金属とみなされ、より豊富な元素に比べ、その入手可能性は限られている。 タンタルはスズ採掘の副産物として抽出されることが多く、経済的に実行可能なタンタル鉱床の地質学的発生は比較的稀である。 鉱石からタンタルを抽出するには、溶媒抽出や選択的沈殿などの複雑な工程が必要で、全体的なコストがかさむ。

タンタルは融点が高く、化学的に安定しているため、精製が難しい。 タンタルの精製と炭化タンタルへの加工には、炭素熱還元とそれに続く合成を含む複数の工程が必要である。 炭化タンタルの生産には多大なエネルギー投入が必要であり、材料の全体的なコストの一因となっている。

新興企業が市場での存在感を高めるために取り入れるべき戦略とは?

世界的な工業化とインフラ整備は、優れた特性を持つ材料、特に過酷な条件に耐え、性能を向上させる材料に対する需要の主要な推進力となっています。 炭化タンタルコーティング黒鉛は、高硬度、耐摩耗性、熱安定性という独自の組み合わせにより、産業機器や機械に多様な用途を見出すことができる。

鉱業、建設業、製造業などの重工業では、機械や設備は磨耗、高温、過酷な環境にさらされます。 炭化タンタルコーティンググラファイトで産業機械の重要部品をコーティングすることにより、耐摩耗性と耐久性が向上します。

採鉱や採掘活動は、摩耗性の土壌、岩石、鉱物などの厳しい環境で行われることがよくあります。 炭化タンタルで採掘機器に使用される部品をコーティングすることで、摩耗や磨耗に対する保護層が追加され、機器の寿命が延び、頻繁なメンテナンスの必要性が減り、採掘作業の効率化に貢献する。

国別インサイト

市場調査および競合情報提供のFact.MR社は、新たに発表した調査結果で、2034年までに東アジアが世界市場の38.4%のシェアを占めると予測している。 5G、電気自動車、再生可能エネルギーなどの新興技術の成長は、高度なコーティングを施したグラファイトのような高性能材料の需要を加速すると予想されている。 炭化タンタルコーティングは、これらの用途におけるグラファイトの能力を高める役割を果たすことができる。

米国市場のシナリオは?

「航空宇宙・防衛用途が成長を後押し」

米国は、2034年までに北米市場の73.5%を占めると予測されている。 米国の航空宇宙・防衛産業は、高性能を要求する先端材料の重要な消費者である。 グラファイト部品への炭化タンタルコーティングは、航空機や防衛システムに応用され、市場の成長に貢献している。

同国では、再生可能エネルギー源の拡大と送電網の安定化の必要性から、エネルギー貯蔵ソリューションの需要が拡大している。 炭化タンタルでコーティングされたグラファイトは、エネルギー貯蔵システムに応用される可能性があり、市場の成長を支えている。

米国の自動車産業は先端材料の主要な消費者である。 黒鉛部品への炭化タンタルコーティングは、電気自動車や先進内燃機関を含む自動車セクターの高性能用途に採用することができる。

中国におけるグラファイト用炭化タンタルコーティングの需要を促進すると予測されるのは?

「中国のエレクトロニクス製造ハブが需要を促進」

中国は、2034年までに東アジア市場の売上高の57.3%のシェアを占めると予測されている。 中国は電子機器製造の世界的リーダーであり、世界の電子機器のかなりの部分を生産している。 電子部品や半導体における炭化タンタルコーティング黒鉛のような先端材料の需要は、黒鉛用炭化タンタルコーティング市場の成長に貢献すると思われる。

中国の産業部門は、金属生産や製造など高温のプロセスを伴う。 高融点で知られる炭化タンタルコーティングは、極端な温度への耐性を必要とする用途に採用できる。

イノベーションと研究開発イニシアティブに国が重点を置くことで、コーティング技術の進歩が促進される可能性がある。 炭化タンタル・コーティング・プロセスを改善し、新たな用途を開拓するために研究開発に投資している企業は、市場の成長に貢献する可能性がある。

日本におけるグラファイト用炭化タンタルコーティングの需要を押し上げると予測されるものは?

「先端エレクトロニクスとテクノロジー産業が市場展望を強化」

日本は、2034年までに東アジア市場の売上高の28.8%のシェアを占めると予想される。 日本は先端エレクトロニクスとテクノロジーの世界的リーダーである。 炭化タンタルコーティング黒鉛のようなエレクトロニクス製造における高性能材料の需要は、市場成長に大きく貢献すると思われる。

日本は自動車の技術革新と精密工学で知られている。 自動車業界では、特に電気自動車や高性能車などの部品に高度なコーティングが求められており、市場の成長を牽引することができる。

日本は世界のロボット産業とオートメーション産業の主要プレーヤーである。 炭化タンタルコーティング黒鉛は、ロボットシステムや自動化製造工程で使用される部品に応用される可能性があり、これらの分野の成長を支えている。

カテゴリー別インサイト

化学物質別では、グラファイト用炭化タンタルコーティングの世界需要は、先端コーティングの採用により、航空宇宙・航空分野で大幅に増加すると予測されている。 炭化タンタル・コーティングのような高度なコーティングの需要は、航空宇宙部門がこれらの厳しい基準を満たす、または超えることができる材料を必要としていることによる。

グラファイト用炭化タンタルコーティングの売上に大きく貢献する化学物質は?

「航空宇宙・航空セグメントはグラファイト用炭化タンタルコーティングの需要を加速させる」

グラファイト市場向け炭化タンタルコーティングの航空宇宙・航空分野は、2034年までに市場シェアの32.8%を占めると予測されている。 航空宇宙・航空用途では、特に超音速飛行中、地球大気圏への再突入中、エンジン運転中などに高温にさらされることが多い。

炭化タンタルコーティングは熱安定性に優れており、極端な熱にさらされる航空宇宙部品に適しています。 エンジンや着陸装置のような航空宇宙部品は、高速運転や着陸力によって摩耗や磨耗が生じます。

炭化タンタルコーティングは耐摩耗性を向上させ、航空宇宙用途において重要な部品を摩耗から保護し、使用寿命を延ばします。 炭化タンタルコーティングされたグラファイト部品は、軽量化に貢献し、航空機の総重量を軽減する航空宇宙工学において重要な要素である。

グラファイト用炭化タンタルコーティング市場のどの用途がトップシェアを占めそうか?

「エピタキシャルSiC膜セグメントが支配的なアプリケーションになる見込み」

エピタキシャルSiC膜セグメントは、2034年までに世界市場の23.3%のシェアを占めると予測されている。 エピタキシャルSiC膜は、半導体製造や高温電子デバイスなど、高温安定性が重要な用途でよく利用される。 グラファイト上の炭化タンタルコーティングは、高温安定性を向上させ、コーティングされた材料が極端な熱にさらされる用途に適しています。

SiCエピタキシャル膜は、半導体産業において、パワーデバイスや高周波デバイスを含む高性能電子デバイスの製造に一般的に使用されている。 グラファイト上の炭化タンタルコーティングは、半導体製造に使用される材料の性能と寿命を向上させ、電子部品の信頼性に貢献することができる。

半導体装置における摩耗の課題:ハンドリングシステムやチャンバーを含む半導体製造装置は、製造プロセスの過酷な条件による摩耗や磨耗に関する課題に直面しています。 炭化タンタルコーティングは優れた耐摩耗性を提供し、摩耗から保護し、半導体製造に使用されるコンポーネントの寿命を延ばします。

競争状況

グラファイト用炭化タンタルコーティング業界の主要企業は、目標を達成するために様々な戦略を展開している。 そのアプローチには、技術革新の導入、製品の厳格な品質管理措置の実施、戦略的パートナーシップの確立、サプライチェーン管理システムの最適化、製品や技術の継続的な進歩などが含まれる。

企業ポートフォリオ|ベイカーボン株式会社

Bay Carbon Inc.は、アドバンストセラミックスやコーティングを含む幅広い高性能材料の製造・供給で知られている。 同社は製品ポートフォリオの一部として、グラファイト用炭化タンタル・コーティングを提供している。

東洋炭素は炭素・黒鉛製品に特化した日本の企業である。 同社は工業用黒鉛に炭化タンタルコーティングを提供している。

Bay Carbon Inc.、東洋炭素株式会社、Nanoshel LLC、Momentive Performance Materials、Materion Advanced Chemicals、Hunan WISE New Material Technology Co.Ltd.、American Elements、Pacific Particulate Materials (PPM) Ltd.、Evonik Industries AG.、Advanced Furnace Technologyが黒鉛用炭化タンタルコーティング市場の主要企業である。

黒鉛用炭化タンタルコーティング市場レポートのセグメンテーション

化学物質別

半導体・電子

航空宇宙

工作機械

その他

用途別

バルクAIN単結晶成長用るつぼ&サセプター

バルク炭化ケイ素単結晶成長

エピタキシャルSiC膜

有機金属気相成長法

サーメット調製

耐食コーティング

地域別

北米

ヨーロッパ

東アジア

ラテンアメリカ

中東・アフリカ

南アジア・オセアニア

– よくある質問

2024年のグラファイト用炭化タンタルコーティング市場の予測値は?

グラファイト用炭化タンタルコーティング市場は、2024年に1億1740万米ドルの評価額に達すると予測されています。

2034年までの黒鉛用炭化タンタルコーティング市場の予想CAGRは?

グラファイト用炭化タンタルコーティング市場は、2034年までCAGR 4.7%で拡大する見込みです。

2034年の黒鉛用炭化タンタルコーティング市場の予測評価額は?

グラファイト用炭化タンタルコーティング市場は、2034年には1億8740万米ドルに達すると予測されている。

黒鉛用炭化タンタルコーティング市場をリードすると予測される国は?

中国がトップで、2034年までのCAGRは5.4%と予想されている。

グラファイト用炭化タンタルコーティング市場領域で支配的な化学物質は?

エピタキシャルSiC膜が好まれ、2024年には23.7%のシェアを占めると予想されている。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場の対象範囲/分類

2.2. 市場の定義/範囲/制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. 供給サイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値および創出価値

3.5.3. 原材料供給業者のリスト

3.5.4. 既存および潜在的な買い手のリスト

3.6. 投資実現可能性マトリクス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者および流通業者

3.7.3. 小売業者

3.8. PESTLE 分析およびポーターの分析

3.9. 規制環境

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産および消費統計

3.12. 輸入および輸出統計

4. 世界市場分析 2019年から2023年および予測、2024年から2034年

4.1. 市場規模の価値(US$ Mn)および数量(トン)の分析、2019年から2023年

4.2. 2024年から2034年の市場規模の現在および将来予測(金額単位:百万米ドルおよびトン)

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対$機会分析

5. 世界市場分析 2019年から2023年および2024年から2034年の予測、ユースケース別

5.1. はじめに / 主な調査結果

5.2. ユースケース別 市場規模(金額:百万米ドル)および数量(トン)の推移分析、2019年から2023年

5.3. ユースケース別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(トン)の現状と将来の見通し

5.3.1. 半導体およびエレクトロニクス

5.3.2. 航空宇宙および航空

5.3.3. 工作機械

5.3.4. その他

5.4. ユースケース別前年比成長トレンド分析、2019年から2023年

5.5. ユースケース別絶対ドル額機会分析、2024年から2034年

6. 世界市場分析 2019年から2023年および予測 2024年から2034年、用途別

6.1. はじめに / 主な調査結果

6.2. 用途別 市場規模・価値(米ドル百万)および数量(トン)の推移 2019年~2023年

6.3. 用途別 市場規模・価値(米ドル百万)および数量(トン)の現状・将来予測 2024年~2034年

6.3.1. バルクAIN単結晶成長用るつぼおよびサセプター

6.3.2. バルク炭化ケイ素(SIC)単結晶成長

6.3.3. エピタキシャルSIC膜

6.3.4. 金属有機気相成長法(MOVPE)

6.3.5. サーメットの準備

6.3.6. 耐食コーティング(金属)

6.4. 用途別年間成長率推移分析、2019年から2023年

6.5. 用途別絶対ドル機会分析、2024年から2034年

7. 地域別グローバル市場分析 2019年から2023年および予測 2024年から2034年

7.1. はじめに

7.2. 地域別市場規模の推移(US$ Mn)および数量(トン)分析 2019年から2023年

7.3. 地域別現在の市場規模の価値(US$ Mn)および数量(トン)分析と予測、2024年から2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東ヨーロッパ

7.3.5. 南アジアおよび太平洋

7.3.6. 東アジア

7.3.7. 中東およびアフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析 2019年から2023年および2024年から2034年の予測、国別

8.1. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)推移分析 2019年~2023年

8.2. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)予測 2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. ユースケース別

8.2.3. アプリケーション別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. ユースケース別

8.3.3. 用途別

8.4. 主な結論

9. ラテンアメリカ市場分析 2019年から2023年および2024年から2034年の予測、国別

9.1. 市場分類別 市場規模(米ドル百万)および数量(トン)の推移分析 2019年から2023年

9.2. 市場分類別市場規模予測(単位:百万米ドル)および数量予測(単位:トン)、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. ラテンアメリカその他

9.2.2. ユースケース別

9.2.3. 用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. ユースケース別

9.3.3. 用途別

9.4. 主な結論

10. 西ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測、国別

10.1. 市場分類別、2019年から2023年の市場規模の推移(金額単位:百万米ドルおよびトン)の分析

10.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(トン)、2024年から2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. 英国

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. 西ヨーロッパのその他

10.2.2. ユースケース別

10.2.3. アプリケーション別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. ユースケース別

10.3.3. 用途別

10.4. 主な結論

11. 東ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測、国別

11.1. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)推移分析 2019年~2023年

11.2. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)予測 2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他東ヨーロッパ

11.2.2. ユースケース別

11.2.3. アプリケーション別

11.3. 市場の魅力分析

11.3.1. 国別

11.3.2. ユースケース別

11.3.3. アプリケーション別

11.4. 主な結論

12. 南アジアおよび太平洋市場分析 2019年から2023年および2024年から2034年の予測、国別

12.1. 市場分類別 市場規模(US$ Mn)および数量(トン)推移分析 2019年~2023年

12.2. 市場分類別 市場規模(US$ Mn)および数量(トン)予測 2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. 南アジアおよび太平洋地域その他

12.2.2. ユースケース別

12.2.3. アプリケーション別

12.3. 市場の魅力分析

12.3.1. 国別

12.3.2. ユースケース別

12.3.3. アプリケーション別

12.4. 主な結論

13. 東アジア市場分析 2019年から2023年および2024年から2034年の予測、国別

13.1. 市場分類別 市場規模(US$ Mn)および数量(トン)推移分析 2019年~2023年

13.2. 市場分類別 市場規模(US$ Mn)および数量(トン)予測 2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. ユースケース別

13.2.3. アプリケーション別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. ユースケース別

13.3.3. アプリケーション別

13.4. 主な結論

14. 中東およびアフリカ市場分析 2019年から2023年および2024年から2034年の予測、国別

14.1. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)推移分析 2019年~2023年

14.2. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)予測 2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. 中東・アフリカのその他

14.2.2. ユースケース別

14.2.3. アプリケーション別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. ユースケース別

14.3.3. アプリケーション別

14.4. 主な結論

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析、2023年

15.1.2.1. ユースケース別

15.1.2.2. アプリケーション別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析、2023年

15.2.2.1. ユースケース別

15.2.2.2. アプリケーション別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. ユースケース別

15.3.2.2. アプリケーション別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析、2023年

15.4.2.1. ユースケース別

15.4.2.2. アプリケーション別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. ユースケース別

15.5.2.2. アプリケーション別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析、2023年

15.6.2.1. ユースケース別

15.6.2.2. 用途別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 用途別

15.7.2.2. アプリケーション別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. ユースケース別

15.8.2.2. アプリケーション別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. ユースケース別

15.9.2.2. アプリケーション別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. ユースケース別

15.10.2.2. 用途別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析、2023年

15.11.2.1. 用途別

15.11.2.2. アプリケーション別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. ユースケース別

15.12.2.2. アプリケーション別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. ユースケース別

15.13.2.2. アプリケーション別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. ユースケース別

15.14.2.2. アプリケーション別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析、2023年

15.15.2.1. ユースケース別

15.15.2.2. 用途別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 用途別

15.16.2.2. アプリケーション別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析、2023年

15.17.2.1. ユースケース別

15.17.2.2. アプリケーション別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析、2023年

15.18.2.1. ユースケース別

15.18.2.2. アプリケーション別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. ユースケース別

15.19.2.2. アプリケーション別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析、2023年

15.20.2.1. ユースケース別

15.20.2.2. 用途別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析、2023年

15.21.2.1. 用途別

15.21.2.2. アプリケーション別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. ユースケース別

15.22.2.2. アプリケーション別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. ユースケース別

15.23.2.2. アプリケーション別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競争ベンチマーキング

16.3. 主要企業の市場シェア分析

16.3.1. 地域別

16.3.2. ユースケース別

16.3.3. アプリケーション別

17. 競合分析

17.1. 競合他社の詳細分析

17.1.1. Bay Carbon Inc.

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別収益性

17.1.1.4. 販売地域

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. 東洋炭素株式会社

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別収益性

17.1.2.4. 販売地域

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. Nanoshel LLC

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売地域

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. モーメンティブ・パフォーマンス・マテリアルズ

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別収益性

17.1.4.4. 販売地域

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. Materion Advanced Chemicals

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別収益性

17.1.5.4. 販売網

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. 湖南WISE新材料技術有限公司

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別収益性

17.1.6.4. 販売地域

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. American Elements

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別収益性

17.1.7.4. 販売地域

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. 太平洋微粒子材料(PPM)株式会社

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別収益性

17.1.8.4. 販売地域

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. エボニック・インダストリーズAG

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別収益性

17.1.9.4. 販売地域

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. 高度な炉技術

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別収益性

17.1.10.4. 販売地域

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 前提条件および略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***