スマートマシンの世界市場予測2024-2034年:コンポーネント別、機械タイプ別、技術別、用途別、地域別のシェア分析

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

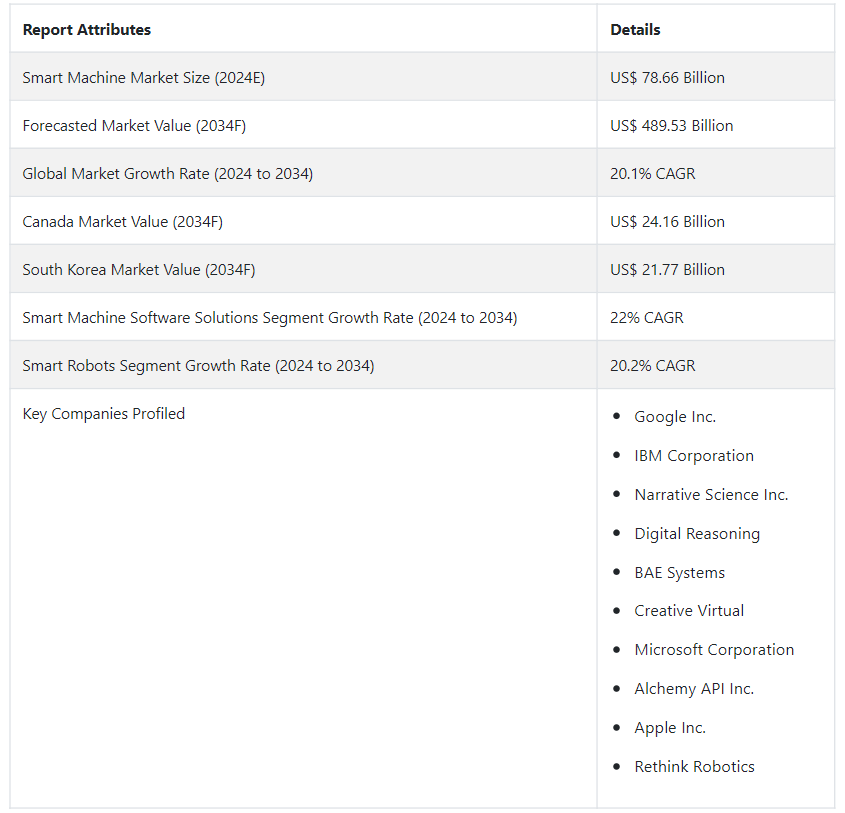

世界のスマートマシン市場は、2024年には786.6億米ドルと推定され、2034年末には4,895.3億米ドルに達すると予測されている。 スマートマシンの世界的な需要は、2024年から2034年までCAGR(年平均成長率)20.1%という著しく高い伸び率で増加すると予測されている。

スマート・マシンは、学習、推論、問題解決のための高度な能力を持つ装置やシステムを指し、多くの場合、人工知能(AI)技術を組み込んでいる。 これらの機械は、自律的にタスクを実行し、変化する状況に適応し、インテリジェントな方法で環境やユーザーと対話するように設計されている。

スマートマシンハードウェアソリューションの売上高は、2024年にはUS$ 496億3000万になると予測されている。

スマートマシンハードウェアソリューションの需要は、様々な産業で先端技術の統合が進んでいることを反映するいくつかの要因によって牽引されている。 高度なハードウェアソリューションを搭載したスマートマシンは、従来人間が行っていた作業の自動化を可能にする。 これは、高い作業効率、エラーの削減、全体的な生産性の向上につながる。

スマートマシンは、相互接続されたインテリジェントな製造環境の構築に役立っている。 製造業におけるスマートテクノロジーの活用を強調するインダストリー4.0の原則の採用は、先進的なハードウェア・ソリューションの需要に拍車をかけている。

AIと機械学習アルゴリズムをスマートマシンに統合するには、複雑な計算を処理する強力なハードウェアが必要です。 これは、機械が学習し、適応し、データに基づいてインテリジェントな意思決定を行うことを可能にするために極めて重要である。 したがって、このような要因すべてが、スマートマシンのハードウェア・ソリューションに対する旺盛な需要を促進している。

北米のスマートマシン市場規模は、2024年には202.9億USドルと算出され、2034年には1292.3億USドルに達すると予測されている。

東アジアは、2034年までに世界のスマートマシン市場シェアの33.7%を占めると予測されている。

東アジア地域は、持続可能で技術的に進んだ都市環境の構築に注力しており、スマートマシン技術に対する高い需要を牽引している。

スマート・マシンはなぜ産業分野を超えて支持されるのか?

スマートマシン市場における注目すべきトレンドの1つは、高度なAI機能の統合である。 AIを搭載したスマートマシンは、洗練されたアルゴリズムと機械学習モデルを備えており、膨大なデータセットを分析し、パターンを特定し、情報に基づいた意思決定を行うことができる。 この能力は、複雑な意思決定プロセスがAIの精度と分析的洞察力の恩恵を受ける、金融、医療、製造などの分野で特に価値が高い。

スマートマシンにおけるAI統合の特徴のひとつは、ダイナミックに変化する環境への高い適応性である。 従来の機械は予測不可能な事態に対処するのに苦労することが多いが、AIを組み込んだスマートマシンは、リアルタイムのデータに基づいてそのオペレーションを動的に調整することができる。 この適応性は、ロジスティクス、輸送、スマートシティなど、状況が変化しやすいシナリオにおいて非常に貴重です。

高度なAI機能を統合することで、スマートマシンが自律的に動作し、人間が常に介入する必要性を減らすことができる。 例えば製造業では、自律型ロボットが生産プロセスを最適化し、高い効率性と運用コストの削減につながる。 同様に、自律走行車やドローンでは、ナビゲーション、障害物検知、意思決定においてAIが極めて重要な役割を果たす。

ヘルスケアでは、AIを活用したスマートマシンが診断精度、創薬、個別化された治療計画を強化している。 農業では、AIを搭載した自律型機械が植え付け、収穫、資源管理を最適化する。 アプリケーションは小売、金融、エネルギーなど多岐に渡り、AIを搭載したスマートマシンの多用途性を示している。

「シームレスなデータ交換と効果的な機能性をもたらすIoT対応スマートマシン」。

スマートマシンのIoTエコシステムへの統合は、相互接続ソリューションの創出を促進しています。 これらのソリューションは、多様なデバイスの集合的なインテリジェンスを活用し、包括的な目標を達成するために協働することを可能にする。 例えばスマートシティでは、IoTに接続された機械が、協調的かつデータ駆動型の意思決定を通じて、都市計画、交通、公共サービスを強化する。

IoTネットワーク内のスマートマシンは、データの継続的かつ双方向の流れに貢献する。 これらの機械は、リアルタイムの情報交換を促進するセンサーと通信モジュールを備えています。 このようなデータの流入は、高度な分析と相まって、産業界に実用的な洞察を導き出し、プロセスを最適化し、情報に基づいた意思決定を行う力を与える。

IoTに接続されたスマート・マシンは、コミュニケーションと調整にも優れており、より効率的で同期化されたオペレーションにつながります。 製造業では、IoT対応マシンが生産状況を通信し、ボトルネックを特定し、ワークフローを自律的に調整して全体的な効率を最適化する。 このレベルのコミュニケーションは、ダイナミックな環境における適応性と応答性を高める。

予算問題はスマートマシンの販売をある程度低下させるか?

「スマートマシンの全体的なコストの高さが普及を妨げている」。

スマートマシンの取得と導入に伴う高額な初期費用が、小規模産業での普及を制限している。 小規模企業(SME)は、限られた財源で経営していることが多く、スマートマシンに必要な多額の初期投資が困難な課題となっている。 初期費用には、高度なハードウェア、ソフトウェア、必要なインフラの購入に加え、人材育成やシステム統合に関連する費用も含まれる。 このような経済的負担が、中小企業がスマートテクノロジーの変革の可能性を受け入れる妨げとなっている。

スマートマシンが大量のデータを生成・処理するようになると、データのセキュリティやプライバシーに関する懸念が高まる。 そのため、これらの問題を克服するには、熟練した労働力が必要となる。 AI、IoT、および関連技術の専門知識を持つ専門家の不足は、スマートマシンの普及をさらに妨げている。

新規参入企業が市場で際立つために使っている戦術とは?

「深い専門知識の開発と研究開発への投資に注力する」。

新会社は、市場内のニッチ分野に注力することで差別化を図るべきである。 特定のアプリケーションや業界に特化することで、深い専門知識を身につけ、独自の要件に合わせたソリューションを提供し、選んだニッチ分野のトップ・プロバイダーになることができる。 このようなターゲットを絞ったアプローチは、混雑した市場において新会社を際立たせるのに役立つ。

新興企業はまた、研究開発(R&D)に戦略的に投資することでも差別化を図ることができる。 継続的なイノベーションと最先端技術の導入により、競合他社との差別化を図ることができる。

国別分析

米国、ドイツ、日本におけるスマートマシンの需要は、産業動向、技術革新、規制環境、インダストリー4.0原則の採用へのコミットメントなど、複合的な要因によって牽引されている。 各国独自の経済・産業状況が、スマートマシン市場の成長をさらに形成している。

なぜ米国ではスマートマシンの売上が高いのか?

米国は産業オートメーション導入の最前線にある。 米国におけるスマートマシンの需要は、製造プロセスのデジタル化、効率性の向上、国際競争力の維持という継続的なトレンドによって牽引されている。

ドイツはスマートマシン技術プロバイダーにとって有利な市場となるか?

「強力な製造基盤とインダストリー4.0のリーダーシップがスマートマシンの販売を促進」。

ドイツの強力な製造業とエンジニアリングにおけるリーダーシップが、主にスマートマシンの市場シェアを牽引している。 製造プロセスにおける精度と効率の重視は、スマートテクノロジーの能力と一致している。

ドイツはインダストリー4.0のコンセプトを推進するパイオニアである。 自動化、IoT、データ主導の意思決定を活用したスマート工場の構築へのコミットメントにより、スマートマシンへの需要はさらに高まっている。

何がスマートマシンのサプライヤーを日本に引き寄せているのか?

日本には、ロボット工学と自動化を受け入れるという長年にわたる文化がある。 スマートマシンの需要は、産業用オートメーションからサービスロボットに至るまで、高度なロボット工学における日本のリーダーシップによって牽引されている。 強力な経済力と研究開発へのコミットメントにより、日本はAIとIoT研究の分野で世界的リーダーとしての地位を築きつつある。

カテゴリー別分析

市場調査および競合情報を提供するFact.MRのこの分析によると、スマートドローンの需要の急増は、技術の進歩、多様な産業への応用、コスト効率、進化する規制の枠組み、および消費者と商業部門にわたるその可能性の認識の高まりの結果である。

なぜ世界中でスマートドローンの需要が急増しているのか?

「スマートドローンの能力を高める人工知能の統合」

スマートドローンは、ますます洗練されたセンサーと高解像度カメラを搭載している。 これにより、空中マッピング、監視、データ収集などのタスクに対する機能が強化され、さまざまな産業で需要が高まっている。 自律航行と人工知能(AI)の統合により、スマートマシン対応ドローンは高い自律性で動作する。 複雑なタスクを実行し、障害物を回避し、リアルタイムの意思決定を行うことで、多様な分野での有用性が拡大する。

5G技術を含む強化された接続オプションは、スマートドローンと地上制御間の通信を向上させる。 これにより、リアルタイムのデータ伝送が容易になり、ライブストリーミング、遠隔監視、共同ミッションなどのアプリケーションが可能になる。

エッジコンピューティング、機械学習、高度なセンサーなどの補完的技術の出現も、スマートドローンの能力を高めている。 こうした技術的相乗効果により、スマートドローン・ソリューションの急速な進化と採用が進んでいる。

競争状況

大手企業は、技術革新の最前線に立ち続けるため、継続的な研究開発活動に多額の投資を行っている。 これには、高度なアルゴリズムの開発、最先端のハードウェアの統合、AIや機械学習などの新技術の探求が含まれる。

また、主要な市場プレーヤーは、知識を高め、より幅広い顧客層にリーチするために、他者と戦略的パートナーシップやコラボレーションを形成している。

スマートマシン市場調査の主要セグメント

コンポーネント別 :

ソフトウェア

ハードウェア

サービス

機械タイプ別 :

ロボット

自律走行車

ドローン

ウェアラブルデバイス

その他

技術別 :

クラウド・コンピューティング技術

ビッグデータ

インターネット・オブ・エブリシング

ロボット工学

認知技術

アフェクティブ・テクノロジー

用途別:

製造業

自動車

運輸・物流

ヘルスケア

コンシューマーエレクトロニクス

航空宇宙・防衛

その他

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年のスマートマシン市場規模は?

世界のスマートマシン市場は2024年に786.6億米ドルと算出される。

日本におけるスマートマシンの推定売上高は?

2024年の日本におけるスマートマシンの売上高は71.9億米ドルと予測される。

2034年末までのスマートマシンの予測販売額は?

スマートマシンの世界販売額は、2034年末までに4,895億3,000万米ドルに達すると予測される。

2034年までのスマートマシンの需要成長予測は?

スマートマシンの世界需要は、2024年から2034年にかけて年平均成長率20.1%で増加すると予測される。

スマートウェアラブルデバイスの需要はどのくらいの割合で拡大すると予測されますか?

スマートウェアラブルデバイスの需要は、2034年までCAGR 20.2%で増加すると予測される。

2034年までに予測されるスマートマシンサービスの売上額は?

スマートマシンサービスの売上は、2034年までに714.7億米ドルに達すると予測される。

目次

1. エグゼクティブサマリー

1.1. 主な調査結果

1.1.1. 市場全体

1.1.2. セグメントの概要

1.1.3. 地域別の概要

1.1.4. 競合他社の注力分野

1.1.5. 消費者の認識

1.2. 統計のまとめ

1.3. 市場の特徴と属性

2. 市場概要

2.1. はじめにと定義

2.2. 調査範囲

3. COVID 19 の影響評価

3.1. 市場の需要

3.1.1. グローバル市場の四半期市場価値分析(US$ Mn)、2023年

3.1.2. グローバル市場の前年比成長率(危機前と危機後の予測

3.1.3. グローバル市場の再調整後の成長予測(US$ Mn

3.2. 地域別市場の縮小と回復傾向の評価

3.3. 地域別市場の再調整後の市場と成長の評価

4. 市場背景

4.1. 国別市場魅力度指数

4.2. 市場シナリオに基づく予測

4.3. バリューチェーン分析

4.3.1. メーカー一覧

4.3.2. オンライン小売業者一覧

4.3.3. テクノロジー企業一覧

4.4. 投資実現可能性評価

4.4.1. 市場の投資可能性

4.5. ポーターのファイブフォース分析

4.5.1. 買い手の交渉力

4.5.2. 供給業者の交渉力

4.5.3. 代替機種の脅威

4.5.4. 新規参入の脅威

4.5.5. 競争の激しさ

4.5.6. 市場に作用する5つの力

4.6. PESTEL分析

4.7. 予測要因

4.7.1. 政府規制の強化

4.7.2. 業界の拡大

4.7.3. 保険規制への準拠

4.7.4. 市場の進歩

4.7.5. 気温の上昇

4.7.6. 技術の進歩

4.8. 市場力学

4.8.1. 市場推進要因

4.8.2. 市場抑制要因

4.8.3. 市場機会

4.8.4. 主要トレンド

5. 世界市場価格分析

5.1. 価格帯評価

5.1.1. 地域別加重平均価格(2023年)

5.1.2. 価格設定に影響を与える主な要因

5.1.3. 地域別価格ベンチマーク

5.1.4. コンポーネント別価格ベンチマーク

6. 世界市場分析(2018年~2023年)および予測(2024年~2034年

6.1. 市場概要

6.2. 市場統計の紹介

6.2.1. 世界市場価値(US$ Mn)

6.2.2. 世界累積市場および絶対$機会

6.3. 前年比成長率および追加機会

6.4. 絶対ドル市場および絶対ドル機会

7. 世界市場分析(2018年~2023年)および予測(2024年~2034年)コンポーネント別

7.1. はじめに

7.1.1. コンポーネントの定義

7.1.1.1. ソフトウェア

7.1.1.2. ハードウェア

7.1.1.3. サービス

7.1.2. コンポーネント別市場主要調査結果

7.1.2.1. 絶対ドル機会(2024年から2034年)

7.1.2.2. 市場シェアおよびBPS分析

7.1.2.3. 前年比成長予測

7.1.2.4. 市場魅力度分析

7.2. グローバル市場と地域市場のシェア比較(コンポーネント別)

8. グローバル市場分析(2018年~2023年)および予測(2024年~2034年)(マシンタイプ別

8.1. はじめに

8.1.1. タイプ定義

8.1.1.1. ロボット

8.1.1.2. 自律走行車

8.1.1.3. ドローン

8.1.1.4. ウェアラブルデバイス

8.1.1.5. その他

8.1.2. 市場の主要調査結果、機械タイプ別

8.1.2.1. 絶対ドル機会(2024年~2034年)

8.1.2.2. 市場シェアおよびBPS分析

8.1.2.3. 前年比成長予測

8.1.2.4. 市場魅力度分析

8.2. 機械タイプ別世界市場地域別市場シェア比較

9. アプリケーション別世界市場分析(2018~2023年)および予測(2024~2034年)

9.1. はじめに

9.1.1. アプリケーションの定義

9.1.1.1. 製造

9.1.1.2. 自動車

9.1.1.3. 運輸・物流

9.1.1.4. ヘルスケア

9.1.1.5. 民生用電子機器

9.1.1.6. 航空宇宙・防衛

9.1.1.7. その他

9.1.2. 用途別市場の主要調査結果

9.1.2.1. 絶対ドル機会(2024年から2034年)

9.1.2.2. 市場シェアおよびBPS分析

9.1.2.3. 前年比成長予測

9.1.2.4. 市場魅力度分析

9.2. グローバル市場と地域市場のアプリケーション別シェア比較

10. グローバル市場分析(2018年~2023年)および予測(2024年~2034年)、技術別

10.1. はじめに

10.1.1. 技術の定義

10.1.1.1. クラウドコンピューティング技術

10.1.1.2. ビッグデータ

10.1.1.3. あらゆるもののインターネット

10.1.1.4. ロボット工学

10.1.1.5. 認知技術

10.1.1.6. 情動技術

10.1.2. テクノロジー別市場の主な調査結果

10.1.2.1. 絶対ドル機会(2024年から2034年)

10.1.2.2. 市場シェアおよびBPS分析

10.1.2.3. 前年比成長予測

10.1.2.4. 市場魅力度分析

10.2. 技術別世界市場地域別市場シェア比較

11. 世界市場分析(2018年~2023年)および予測(2024年~2034年)、地域別

11.1. はじめに

11.1.1. 対象地域

11.1.1.1. 北米

11.1.1.2. 欧州

11.1.1.3. 東アジア

11.1.1.4. 南アジア

11.1.1.5. ラテンアメリカ

11.1.1.6. 中東およびアフリカ(MEA)

11.1.1.7. オセアニア

11.1.2. 地域別市場の主な調査結果

11.1.2.1. 絶対ドル機会(2024年から2034年)

11.1.2.2. 市場シェアおよびBPS分析

11.1.2.3. 前年比成長予測

11.1.2.4. 市場魅力度分析

11.2. 地域別世界市場の地域別市場シェア比較

12. 北米市場分析と予測

12.1. 概要

12.1.1. 北米のグローバル市場におけるシェア

12.2. 市場価値および数量の予測と分析

12.2.1. 国別

12.2.1.1. 米国

12.2.1.2. カナダ

12.2.2. コンポーネント別

12.2.3. 機械タイプ別

12.2.4. 用途別

12.2.5. 技術別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.1.1. 米国

12.3.1.2. カナダ

12.3.2. コンポーネント別

12.3.3. 機器タイプ別

12.3.4. 用途別

12.3.5. 技術別

12.4. 前年比成長比較

13. ヨーロッパ市場の分析と予測

13.1. 概要

13.1.1. 世界市場における欧州のシェア

13.2. 市場価値および数量の予測と分析

13.2.1. 国別

13.2.1.1. ドイツ

13.2.1.2. 英国

13.2.1.3. フランス

13.2.1.4. ロシア

13.2.1.5. スペイン

13.2.1.6. イタリア

13.2.1.7. その他のヨーロッパ

13.2.2. コンポーネント別

13.2.3. 機械タイプ別

13.2.4. アプリケーション別

13.2.5. 技術別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.1.1. ドイツ

13.3.1.2. 英国

13.3.1.3. フランス

13.3.1.4. ロシア

13.3.1.5. スペイン

13.3.1.6. イタリア

13.3.1.7. その他欧州

13.3.2. コンポーネント別

13.3.3. 機器タイプ別

13.3.4. アプリケーション別

13.3.5. 技術別

13.4. 前年比成長比較

14. 東アジア市場の分析と予測

14.1. 概要

14.1.1. 東アジアのグローバル市場におけるシェア

14.2. 市場価値と数量の予測と分析

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. コンポーネント別

14.2.3. 機械タイプ別

14.2.4. 用途別

14.2.5. 技術別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.1.1. 中国

14.3.1.2. 日本

14.3.1.3. 韓国

14.3.2. コンポーネント別

14.3.3. 機器タイプ別

14.3.4. 用途別

14.3.5. 技術別

14.4. 前年比成長比較

15. 南アジア市場分析と予測

15.1. 概要

15.1.1. 世界市場における南アジアのシェア

15.2. 市場価値および数量の予測と分析

15.2.1. 国別

15.2.1.1. インド

15.2.1.2. シンガポール

15.2.1.3. インドネシア

15.2.1.4. タイ

15.2.1.5. 南アジアのその他

15.2.2. コンポーネント別

15.2.3. 機器タイプ別

15.2.4. 用途別

15.2.5. 技術別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.1.1. インド

15.3.1.2. シンガポール

15.3.1.3. インドネシア

15.3.1.4. タイ

15.3.1.5. 南アジアのその他

15.3.2. コンポーネント別

15.3.3. 機器タイプ別

15.3.4. アプリケーション別

15.3.5. 技術別

15.4. 前年比成長比較

16. ラテンアメリカ市場分析と予測

16.1. 概要

16.1.1. 世界市場における中南米のシェア

16.2. 市場価値および数量の予測と分析

16.2.1. 国別

16.2.1.1. ブラジル

16.2.1.2. メキシコ

16.2.1.3. その他の中南米諸国

16.2.2. コンポーネント別

16.2.3. 機器タイプ別

16.2.4. アプリケーション別

16.2.5. 技術別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.1.1. ブラジル

16.3.1.2. メキシコ

16.3.1.3. その他の中南米諸国

16.3.2. コンポーネント別

16.3.3. 機械タイプ別

16.3.4. 用途別

16.3.5. 技術別

16.4. 前年比成長比較

17. 中東・アフリカ市場の分析と予測

17.1. 概要

17.1.1. 中東・アフリカのグローバル市場におけるシェア

17.2. 市場価値および数量の予測と分析

17.2.1. 国別

17.2.1.1. トルコ

17.2.1.2. GCC諸国

17.2.1.3. 中東・アフリカのその他

17.2.2. コンポーネント別

17.2.3. 機械タイプ別

17.2.4. 用途別

17.2.5. 技術別

17.3. 市場魅力度分析

17.3.1. 国別

17.3.1.1. トルコ

17.3.1.2. GCC諸国

17.3.1.3. MEAのその他

17.3.2. コンポーネント別

17.3.3. 機械タイプ別

17.3.4. アプリケーション別

17.3.5. 技術別

17.4. 前年比成長比較

18. オセアニア市場分析と予測

18.1. 概要

18.1.1. グローバル市場におけるオセアニアのシェア

18.2. 市場価値および数量の予測と分析

18.2.1. 国別

18.2.1.1. オーストラリア

18.2.1.2. ニュージーランド

18.2.2. コンポーネント別

18.2.3. 機器タイプ別

18.2.4. 用途別

18.2.5. 技術別

18.3. 市場魅力度分析

18.3.1. 国別

18.3.1.1. オーストラリア

18.3.1.2. ニュージーランド

18.3.2. コンポーネント別

18.3.3. 機器タイプ別

18.3.4. 用途別

18.3.5. 技術別

18.4. 前年比成長比較

19. 世界市場分析 主要国

19.1.1. 米国

19.1.1.1. 北米市場シェア

19.1.1.2. コンポーネント別市場シェア、2023年

19.1.1.3. 市場シェア、機器タイプ別、2023年

19.1.1.4. 市場価値(US$ Mn)および予測 2024年~2034年

19.1.1.5. 市場シェア、技術別、2023年

19.1.2. カナダ

19.1.2.1. 北米市場シェア

19.1.2.2. コンポーネント別市場シェア、2023年

19.1.2.3. 機械タイプ別市場シェア、2023年

19.1.2.4. 市場価値(US$ Mn)および予測、2024年~2034年

19.1.2.5. 技術別市場シェア、2023年

19.1.3. ドイツ

19.1.3.1. 欧州市場シェア

19.1.3.2. コンポーネント別市場シェア、2023年

19.1.3.3. 機器タイプ別市場シェア、2023年

19.1.3.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.1.3.5. 技術別市場シェア、2023年

19.1.4. 英国

19.1.4.1. 欧州市場シェア

19.1.4.2. 2023年のコンポーネント別市場シェア

19.1.4.3. 2023年のマシンタイプ別市場シェア

19.1.4.4. 市場価値(US$ Mn)および予測 2024年~2034年

19.1.4.5. 技術別市場シェア、2023年

19.1.5. フランス

19.1.5.1. 欧州市場シェア

19.1.5.2. コンポーネント別市場シェア、2023年

19.1.5.3. 機器タイプ別市場シェア、2023年

19.1.5.4. 市場価値(百万米ドル)および2024年から2034年の予測

19.1.5.5. 技術別市場シェア、2023年

19.1.6. ロシア

19.1.6.1. 欧州市場シェア

19.1.6.2. コンポーネント別市場シェア、2023年

19.1.6.3. 機械タイプ別市場シェア、2023年

19.1.6.4. 市場価値(US$ Mn)および予測 2024年~2034年

19.1.6.5. 技術別市場シェア、2023年

19.1.7. スペイン

19.1.7.1. 欧州市場シェア

19.1.7.2. コンポーネント別市場シェア、2023年

19.1.7.3. 機器タイプ別市場シェア、2023年

19.1.7.4. 市場価値(百万米ドル)および2024年から2034年の予測

19.1.7.5. 技術別市場シェア、2023年

19.1.8. イタリア

19.1.8.1. 欧州市場シェア

19.1.8.2. 2023年のコンポーネント別市場シェア

19.1.8.3. 2023年のマシンタイプ別市場シェア

19.1.8.4. 市場価値(US$ Mn)および予測 2024年~2034年

19.1.8.5. 技術別市場シェア、2023年

19.1.9. 中国

19.1.9.1. 東アジア市場シェア

19.1.9.2. コンポーネント別市場シェア、2023年

19.1.9.3. 市場シェア、機器タイプ別、2023年

19.1.9.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.1.9.5. 市場シェア、技術別、2023年

19.1.10. 日本

19.1.10.1. 東アジア市場シェア

19.1.10.2. コンポーネント別市場シェア、2023年

19.1.10.3. 機械タイプ別市場シェア、2023年

19.1.10.4. 市場価値(US$ Mn)および予測 2024年~2034年

19.1.10.5. 技術別市場シェア、2023年

19.1.11. 韓国

19.1.11.1. 東アジア市場シェア

19.1.11.2. コンポーネント別市場シェア、2023年

19.1.11.3. 市場シェア、機器タイプ別、2023年

19.1.11.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.1.11.5. 市場シェア、技術別、2023年

19.1.12. インド

19.1.12.1. 南アジア市場シェア

19.1.12.2. コンポーネント別市場シェア、2023年

19.1.12.3. 機械タイプ別市場シェア、2023年

19.1.12.4. 市場価値(US$ Mn)および予測 2024年~2034年

19.1.12.5. 技術別市場シェア、2023年

19.1.13. シンガポール

19.1.13.1. 南アジア市場シェア

19.1.13.2. コンポーネント別市場シェア、2023年

19.1.13.3. 市場シェア、機器タイプ別、2023年

19.1.13.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.1.13.5. 市場シェア、技術別、2023年

19.1.14. インドネシア

19.1.14.1. 南アジア市場シェア

19.1.14.2. コンポーネント別市場シェア、2023年

19.1.14.3. 機械タイプ別市場シェア、2023年

19.1.14.4. 市場価値(US$ Mn)および予測 2024年~2034年

19.1.14.5. 技術別市場シェア、2023年

19.1.15. タイ

19.1.15.1. 南アジア市場シェア

19.1.15.2. コンポーネント別市場シェア、2023年

19.1.15.3. 市場シェア、機器タイプ別、2023年

19.1.15.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.1.15.5. 市場シェア、技術別、2023年

19.1.16. ブラジル

19.1.16.1. ラテンアメリカ市場シェア

19.1.16.2. コンポーネント別市場シェア、2023年

19.1.16.3. 機械タイプ別市場シェア、2023年

19.1.16.4. 市場価値(US$ Mn)および予測 2024年~2034年

19.1.16.5. 技術別市場シェア、2023年

19.1.17. メキシコ

19.1.17.1. ラテンアメリカ市場シェア

19.1.17.2. コンポーネント別市場シェア、2023年

19.1.17.3. 市場シェア、機器タイプ別、2023年

19.1.17.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.1.17.5. 市場シェア、技術別、2023年

19.1.18. トルコ

19.1.18.1. 中東・アフリカ市場シェア

19.1.18.2. コンポーネント別市場シェア、2023年

19.1.18.3. 機械タイプ別市場シェア、2023年

19.1.18.4. 市場価値(US$ Mn)および予測 2024年~2034年

19.1.18.5. 技術別市場シェア、2023年

19.1.19. GCC諸国

19.1.19.1. 中東・アフリカ市場シェア

19.1.19.2. コンポーネント別市場シェア、2023年

19.1.19.3. 市場シェア、機器タイプ別、2023年

19.1.19.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.1.19.5. 市場シェア、技術別、2023年

19.1.20. 南アフリカ

19.1.20.1. 中東・アフリカ市場シェア

19.1.20.2. コンポーネント別市場シェア、2023年

19.1.20.3. 機械タイプ別市場シェア、2023年

19.1.20.4. 市場価値(US$ Mn)および予測 2024年~2034年

19.1.20.5. 技術別市場シェア、2023年

19.1.21. オーストラリア

19.1.21.1. オセアニア市場シェア

19.1.21.2. コンポーネント別市場シェア、2023年

19.1.21.3. 市場シェア、機器タイプ別、2023年

19.1.21.4. 市場価値(US$ Mn)および予測 2024年~2034年

19.1.21.5. 市場シェア、技術別、2023年

19.1.22. ニュージーランド

19.1.22.1. オセアニア市場シェア

19.1.22.2. コンポーネント別市場シェア、2023年

19.1.22.3. 機械タイプ別市場シェア、2023年

19.1.22.4. 市場価値(US$ Mn)および予測 2024年~2034年

19.1.22.5. 技術別市場シェア、2023年

20. 競合状況

20.1. 世界市場の競合状況ダッシュボード

20.2. 世界市場の層構造

20.2.1. 2023年の市場構造

20.2.2. 2034年の予想市場構造

20.3. グローバル市場シェア分析

21. 競合分析

21.1. Google Inc.

21.1.1. 企業概要

21.1.2. 機械タイプ別ポートフォリオ

21.1.3. 主要戦略

21.1.4. 地域別展開

21.1.5. 主要開発

21.1.6. SWOT分析

21.2. IBM Corporation

21.3. Narrative Science Inc.

21.4. Digital Reasoning

21.5. BAE Systems

21.6. Creative Virtual

21.7. Microsoft Corporation

21.8. Alchemy API Inc.

21.9. Apple Inc.

21.10. Rethink Robotics

22. 付録

23. 分析フレームワークの定義

24. 出典および参考文献

*** 本調査レポートに関するお問い合わせ ***