市場調査レポート:機内Wi-Fiサービス市場の展望(2024-2034年)~サービス別、技術別、種類別、ハードウェア別、地域別予測

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

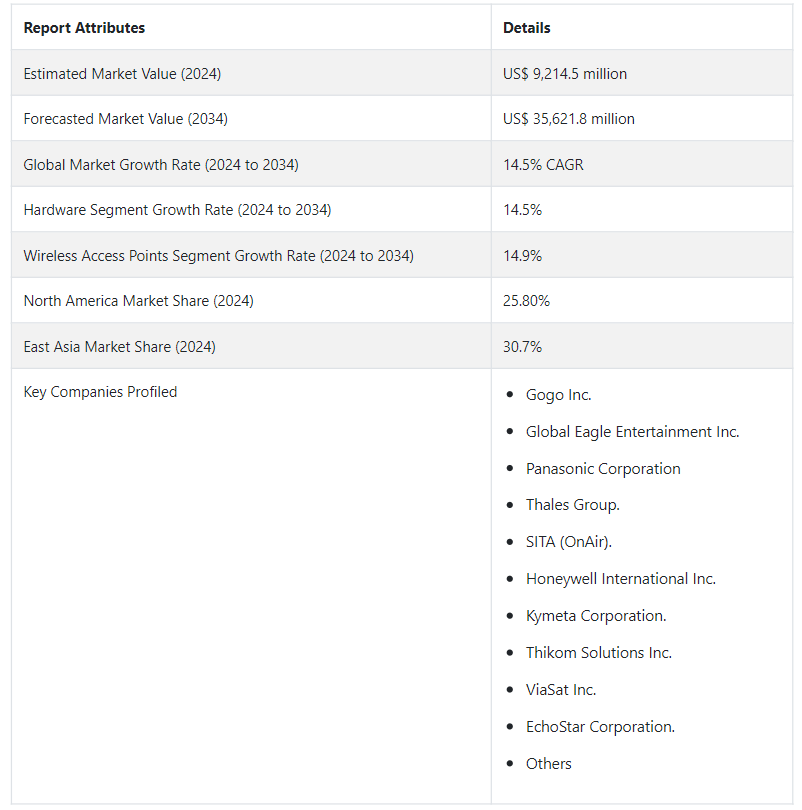

機内Wi-Fiサービス市場は、2024年には92億1450万USドルと推定される。 この市場は2034年までにUS$ 356億2180万の評価を達成し、予測期間中にCAGR 14.5%を記録する。 航空旅行中のシームレスなインターネットアクセスに対する期待の高まりと接続性に対する需要の増加が、この急速な市場拡大の主な理由と考えられている。

機内Wi-Fiサービス市場は、2019年に57億9560万米ドルの推定売上を生み出した。 5年間で、同市場はCAGR 9.71%で成長し、3億4,189万米ドルという驚異的な収益を追加した。 この成長には、以下のようないくつかの要因が挙げられる:

航空機での移動中に継続的かつ高品質なインターネット・アクセスを求める乗客の増加と、エンターテインメント、仕事、コミュニケーションのためのデジタル機器への依存度

衛星技術やデータ転送速度の継続的な向上、より広いカバーエリアにより、より効率的で信頼性の高い機内Wi-Fiサービスが可能になる。

顧客体験を向上させ、競争力を維持するための航空会社の全体的な戦略の一環としてのWi-Fiサービスの統合

フライト中に仕事関連の活動のためにインターネット接続を必要とする出張者の増加

航空会社による段階的な価格設定モデルやサービスプロバイダーとの提携を通じた機内Wi-Fiサービスの収益創出可能性の認識

プレミアムパッケージの導入やコンテンツプロバイダーとの提携による追加サービスやエンターテイメントオプションの提供

ルーターやアンテナを含む機内システムの継続的な進歩と、航空旅行に伴う接続性の課題を軽減するための先進技術の統合

コネクテッドデバイスの急増と常時オンライン接続への期待により、世界的なコネクティビティのトレンドが高まっています。

航空サービスの主要企業は、機内接続を乗客の誘致と維持に不可欠なサービスと認識しつつある。 これにより、機内Wi-Fiは先進国および発展途上国における航空旅行に不可欠な要素となっている。 日常生活におけるインターネットへの依存度の急上昇や、ビジネス関連の出張の増加などが、機内Wi-Fiサービスに対する急激な需要増の一因となっている。

機内Wi-Fiサービスの需要を牽引する要因とは?

「中断のない高品質なインターネットアクセスに対する乗客の期待の高まり」。

ここ数十年、日常業務におけるインターネットへの依存度が高まっています。 インターネットは、世界中の一般市民にとって必要不可欠な商品となっている。 この依存性は、フライト中であっても中断することなくインターネットにアクセスできることへの期待を高めている。 この需要に応えるため、世界中の航空会社は機内Wi-Fiサービスを通じて、旅行プランにインターネットを組み込んでいる。

これとは別に、世界の発展途上国や先進国では、一人当たりの出張回数が増加しており、旅行中のインターネット利用が義務付けられている。 グローバリゼーションと市場の相互接続が国境を越えた交流につながるにつれ、航空業界における機内Wi-Fiサービスの需要は、おそらく空にまで達するだろう。 旅行業界のトレンドの変化は、Wi-Fiを贅沢品としてだけでなく、旅行に必要なものとして位置づけ、機内Wi-Fiサービス市場の成長をさらに増大させている。

「衛星技術の進歩が重要な役割を果たす」。

衛星技術の進歩は、機内Wi-Fiサービスの進化を後押ししてきました。 データ転送速度の向上とカバーエリアの拡大により、乗客はより快適なユーザー体験を得ることができる。 これにより、フライト中の接続品質やアクセシビリティに関するこれまでの制限が解消された。 国際市場の航空会社は、高速でシームレスなインターネットアクセスに対する乗客の期待の高まりに応えるため、こうした改善を活用して機内Wi-Fiサービスを提供している。

ここ数十年の間に、信号の干渉や揺らぎなど、空の旅に関連する課題を克服するために、機内システムに多大な改良が加えられてきた。 これらの進歩は、フライト中の安定した接続を保証するだけでなく、航空会社がより高速で信頼性の高い機内Wi-Fiサービスを提供することを可能にしている。 このことが、世界中の航空業界における機内Wi-Fiサービスの市場成長をさらに押し上げている。

機内Wi-Fiサービス市場の拡大を阻むものは何か?

機内Wi-Fiシステムの設置と維持には、航空会社にとって多額の財政投資が必要です。 そのため、一部の航空会社、特に小規模の航空会社にとっては、こうしたサービスの導入意欲に大きな影響を与える可能性がある。 これとは別に、衛星技術の進歩にもかかわらず、利用可能な帯域幅には依然として制限がある。 そのため、利用ピーク時には接続速度が低下し、サービス品質が低下する可能性がある。

最新のWi-Fiシステムを古い航空機に統合することは、既存のアビオニクスや機内システムとの互換性の問題から困難を伴う可能性がある。 これは航空会社にとって追加コストと技術的な複雑さにつながり、機内Wi-Fi機能で全機材を改修することをためらわせる。 これらの課題は総体的に、機内Wi-Fiサービスの市場成長を鈍らせる一因となっている。

市場に存在する機会を活用するために、新興企業はどのような戦略を採用できるか?

「機内Wi-Fiサービスの低価格化と互換性向上に注力する新興企業」。

機内Wi-Fiサービスのビジネスチャンスを活かそうとする新興企業は、接続性を高め、待ち時間を最小限に抑え、乗客に優れたユーザー体験を提供するシステムの構築に重点を置きながら、革新的で費用対効果が高く、効率的な機内Wi-Fi技術ソリューションを開発・提供しなければなりません。

航空会社と戦略的パートナーシップや協力関係を築き、機内Wi-Fiソリューションを自社のサービスに統合する必要がある。 そうすることで、航空機の規模や路線、乗客の属性など、航空会社ごとのニーズや嗜好に応じた柔軟で拡張性の高いパッケージを提供できるようになる。

新興企業はまた、航空会社、特に予算が限られている小規模な航空会社の財政的な懸念に対応するため、提供するサービスにおいて費用対効果を強調する必要がある。 手頃な価格でスケーラブルなソリューションを提供することで、より幅広い航空会社にとって魅力的なサービスを提供することができる。

国別の洞察

東アジアの機内Wi-Fiサービス市場は例外的な成長を遂げ、2034年までの年平均成長率は15.5%と予測されている。 この急成長の主な要因は、主要国、特に中国と日本における製品需要の増加である。 2024年には、中国が推定市場シェア59.4%で機内Wi-Fiサービス業界を支配する。 一方、北米の機内Wi-Fiサービス市場は、2024年に14.5%のCAGRを目指し、大幅な進展を示すと予測されている。 北米では、米国が2024年に79.2%の大きなシェアを占め、業界の主要プレーヤーとして浮上している。

中国が機内Wi-Fiサービス市場をリードする理由とは?

東アジア市場は2024年に28億2,890万米ドルとなり、30.7%の収益シェアを獲得し、さらに2034年までのCAGRは15.5%で拡大すると予測される。 中国の機内Wi-Fiサービス市場は、2024年に1億6,803万米ドルと推定され、2034年までのCAGRは15.1%で上昇すると予測されている。

中国は急速に拡大する航空セクターと航空需要の増加により市場をリードしている。 同国の大手航空会社は、ハイテクに敏感な乗客に対応するため、コネクティビティの提供を優先している。 さらに、高度な衛星技術への戦略的投資と、シームレスな接続への期待が高まる中産階級の人口増加が、機内Wi-Fi市場シェアにおける中国の突出した地位の一因となっている。

米国市場で機内Wi-Fiサービスの需要が高まる理由とは?

米国の機内Wi-Fiサービス市場は、2024年には18億8,290万米ドルに達すると推定され、北米地域で79.2%のシェアを獲得する。 米国における機内Wi-Fiサービスの売上は、2034年まで13.7%のCAGRを記録すると見られている。

北米地域では米国が世界市場を支配している。 米国の大規模で競争の激しい航空業界、高い接続性を期待するハイテクに精通した乗客層、高度な衛星技術への大規模な投資は、この急激な市場拡大の主な推進要因の一部である。

カテゴリー別インサイト

2024年の市場シェアは、タイプ別ではハードウェア分野が63.1%を占めると推定される。 同時に、ソフトウェア分野も36.9%という注目すべきシェアを確保し、市場のリソースの多様性と安定性に大きく貢献すると予測されている。 ハードウェアでは、無線アクセスポイント分野が2024年に31.4%のシェアを獲得し、機内Wi-Fiサービス業界における優位性を示す。

なぜ世界の航空セクターで無線アクセスポイントが人気を博しているのか?

ここ数年、ワイヤレス・アクセス・ポイント(WAP)は、機内接続と乗客体験の向上において極めて重要な役割を果たすことから、世界の航空業界で人気を博している。 WAPは、乗客のデバイスを航空機のインターネット・インフラに無線接続することで、航空会社が堅牢で拡張性の高い機内Wi-Fiネットワークを構築することを可能にします。 このため、機内にアクセス・ポイントを柔軟に配置でき、最適なカバレッジとパフォーマンスを確保できる。

また、最新のWi-Fi規格の導入を促進し、より高速なデータ転送速度をサポートし、ネットワーク全体のパフォーマンスを向上させるWAPの需要も急増している。 世界中の航空会社がコネクティビティの強化を通じて乗客の利便性を優先しようとしていることから、無線アクセスポイントの人気は高まることが予想される。

競争状況

機内Wi-Fiサービス市場には、Gogo Inc.、Lutron Global Eagle Entertainment Inc.、パナソニック株式会社、Thales Groupなど多数の企業が参入している。 などなど。 グローバルに展開する老舗企業は、産業革新のための研究開発に数十億ドルを投じている。 小規模な企業も相当数存在する。 これらの企業は、地域航空会社やニッチ市場の需要に応え、機内Wi-Fiに特化したソリューションを提供している。

最近の動向|カタール航空

2023年10月、カタール航空はスペースX社と提携し、最大350Mbpsのインターネット速度を誇るスターリンクWi-Fiを全乗客に無料で提供する。 この契約により、カタール航空はイーロン・マスクのスターリンクの主要航空会社パートナーとして確固たる地位を築いた。

タタ・サンズ社とSIA傘下のヴィスタラ航空は、クラブ・ヴィスタラ会員専用の無料機内Wi-Fiサービスを開始すると発表した。これにより、インドの航空会社で唯一、ボーイング787-9ドリームライナー™およびエアバスA321型機の国際線でこのサービスを提供することになる。

韓国の国営航空会社である大韓航空は、国際線の100%に機内Wi-Fi接続を提供する構想を進展させた。 最近、一部のエアバスA321neo型機に機内Wi-Fiを搭載したことは、2023年8月に乗客体験を向上させるという同社のコミットメントを強調するものである。

機内Wi-Fiサービス市場の細分化

種類別

機内Wi-Fiハードウェア

サービス

ハードウェア別

アンテナ

無線アクセスポイント

無線LANコントローラ

ワイヤレスホットスポットゲートウェイ

その他ハードウェア

サービス別

インプリメンテーション&インテグレーションサービス

ネットワーク企画・設計サービス

サポートサービス

ビデオストリーミングサービス(IFE)

その他のサービス

技術別

空対地技術

衛星技術

クバンド

カバンド

SBB(スウィフトブロードバンド)

地域別

北米

ラテンアメリカ

ヨーロッパ

アジア太平洋

中東・アフリカ

– よくある質問

2019年の機内Wi-Fiサービス市場規模は?

2019年の世界の機内Wi-Fiサービス市場規模は57億9560万米ドルであった。

2024年の機内Wi-Fiサービスの売上見通しは?

機内Wi-Fiサービスの市場規模は2024年に92億1,450万米ドルになりそうです。

2034年までの機内Wi-Fiサービスの需要予測は?

機内Wi-Fiサービスの需要は、2034年末までに356億2180万米ドルの市場規模に達すると予測されています。

機内Wi-Fiサービスの成長予測は?

機内Wi-Fiサービスの導入は、2034年まで年平均成長率14.5%で上昇すると予測されています。

北米市場の成長予測は?

北米の機内Wi-Fiサービス市場は、2034年まで年平均成長率14.5%で拡大すると予測。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場の対象範囲/分類

2.2. 市場の定義/範囲/制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 投資実現可能性マトリクス

3.5. PESTLEおよびポーターの分析

3.6. 規制環境

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場の見通し

4. 2019年から2023年までの世界市場分析と予測、2024年から2034年

4.1. 2019年から2023年の市場規模の価値(百万米ドル)分析

4.2. 2024年から2034年の市場規模の価値(百万米ドル)予測、現在および将来

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対$機会分析

5. 2019年から2023年までの世界市場分析と2024年から2034年までの予測、種類別

5.1. はじめに / 主な調査結果

5.2. 種類別 市場規模推移(百万米ドル)分析、2019年~2023年

5.3. 種類別 市場規模推移(百万米ドル)分析および予測、2024年~2034年

5.3.1. 機内Wi-Fiハードウェア

5.3.2. サービス

5.4. 種類別、2019年から2023年の前年比成長トレンド分析

5.5. 種類別、2024年から2034年の絶対$機会分析

6. 2019年から2023年の世界市場分析と2024年から2034年の予測、ハードウェア別

6.1. はじめに / 主な調査結果

6.2. ハードウェア別、2019年から2023年の市場規模の推移(単位:百万米ドル)

6.3. ハードウェア別、2024年から2034年の市場規模の現状と将来の見通し(単位:百万米ドル)

6.3.1. アンテナ

6.3.2. ワイヤレスアクセスポイント

6.3.3. 無線LANコントローラ

6.3.4. 無線ホットスポットゲートウェイ

6.3.5. その他のハードウェア

6.4. ハードウェア別、2019年から2023年の前年比成長トレンド分析

6.5. ハードウェア別、2024年から2034年の絶対ドル機会分析

7. 2019年から2023年の世界市場分析と2024年から2034年の予測、サービス別

7.1. はじめに / 主な調査結果

7.2. サービス別、2019年から2023年の市場規模(金額単位:百万米ドル)の分析

7.3. サービス別、2024年から2034年の市場規模(単位:百万米ドル)の現状と将来の見通し

7.3.1. 実装および統合サービス

7.3.2. ネットワーク計画および設計サービス

7.3.3. サポートサービス

7.3.4. ビデオストリーミングサービス(IFE)

7.3.5. その他のサービス

7.4. サービス別、2019年から2023年の年間成長率トレンド分析

7.5. サービス別、2024年から2034年の絶対ドル機会分析

8. 技術別、2019年から2023年の世界市場分析と予測、2024年から2034年

8.1. はじめに / 主な調査結果

8.2. 技術別、2019年~2023年の市場規模価値(百万米ドル)の分析(過去

8.3. 技術別、2024年~2034年の市場規模価値(百万米ドル)の分析と予測(現在および将来

8.3.1. 空対地技術

8.3.2. 衛星技術

8.3.2.1. Ku-Band

8.3.2.2. Ka-Band

8.3.2.3. SBB (Swift Broadband)

8.4. 技術別、2019年から2023年の前年比成長トレンド分析

8.5. 技術別、2024年から2034年の絶対$機会分析

9. 地域別グローバル市場分析 2019年~2023年および予測 2024年~2034年

9.1. はじめに

9.2. 地域別市場規模(US$百万)の推移分析 2019年~2023年

9.3. 地域別現在の市場規模価値(US$百万)分析および予測、2024年~2034年

9.3.1. 北米

9.3.2. ラテンアメリカ

9.3.3. 西ヨーロッパ

9.3.4. 東ヨーロッパ

9.3.5. 南アジアおよび太平洋

9.3.6. 東アジア

9.3.7. 中東およびアフリカ

9.4. 地域別市場魅力度分析

10. 北米市場分析 2019年~2023年および2024年~2034年の予測、国別

10.1. 市場分類別市場規模推移(US$ Million) 2019年~2023年

10.2. 市場分類別市場規模予測(単位:百万米ドル)、2024年~2034年

10.2.1. 国別

10.2.1.1. 米国

10.2.1.2. カナダ

10.2.2. 種類別

10.2.3. ハードウェア別

10.2.4. サービス別

10.2.5. テクノロジー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. タイプ別

10.3.3. ハードウェア別

10.3.4. サービス別

10.3.5. テクノロジー別

10.4. 主な結論

11. ラテンアメリカ市場分析 2019年~2023年および2024年~2034年の予測 国別

11.1. 市場規模の推移(単位:百万米ドル) 市場分類別動向分析 2019年~2023年

11.2. 市場分類別市場規模予測(US$ Million)、2024年~2034年

11.2.1. 国別

11.2.1.1. ブラジル

11.2.1.2. メキシコ

11.2.1.3. その他の中南米諸国

11.2.2. タイプ別

11.2.3. ハードウェア別

11.2.4. サービス別

11.2.5. テクノロジー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. タイプ別

11.3.3. ハードウェア別

11.3.4. サービス別

11.3.5. テクノロジー別

11.4. 主な結論

12. 西ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

12.1. 市場分類別 市場規模推移(US$百万) 2019年~2023年

12.2. 市場分類別市場規模予測(単位:百万米ドル)、2024年~2034年

12.2.1. 国別

12.2.1.1. ドイツ

12.2.1.2. 英国

12.2.1.3. フランス

12.2.1.4. スペイン

12.2.1.5. イタリア

12.2.1.6. 西ヨーロッパのその他

12.2.2. 種類別

12.2.3. ハードウェア別

12.2.4. サービス別

12.2.5. テクノロジー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. タイプ別

12.3.3. ハードウェア別

12.3.4. サービス別

12.3.5. テクノロジー別

12.4. 主な結論

13. 東ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

13.1. 市場規模価値(百万米ドル)の推移分析 市場分類別、2019年~2023年

13.2. 市場規模価値(百万米ドル)予測 市場分類別、2024年~2034年

13.2.1. 国別

13.2.1.1. ポーランド

13.2.1.2. ロシア

13.2.1.3. チェコ共和国

13.2.1.4. ルーマニア

13.2.1.5. その他東欧諸国

13.2.2. タイプ別

13.2.3. ハードウェア別

13.2.4. サービス別

13.2.5. テクノロジー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. タイプ別

13.3.3. ハードウェア別

13.3.4. サービス別

13.3.5. テクノロジー別

13.4. 主な結論

14. 南アジアおよび太平洋市場分析 2019年~2023年および予測 2024年~2034年、国別

14.1. 市場規模の推移(単位:百万米ドル) 市場分類別動向分析、2019年~2023年

14.2. 市場分類別市場規模予測(US$ Million)、2024年~2034年

14.2.1. 国別

14.2.1.1. インド

14.2.1.2. バングラデシュ

14.2.1.3. オーストラリア

14.2.1.4. ニュージーランド

14.2.1.5. 南アジアおよび太平洋地域その他

14.2.2. 種類別

14.2.3. ハードウェア別

14.2.4. サービス別

14.2.5. テクノロジー別

14.3. 市場の魅力分析

14.3.1. 国別

14.3.2. タイプ別

14.3.3. ハードウェア別

14.3.4. サービス別

14.3.5. テクノロジー別

14.4. 主な結論

15. 東アジア市場分析 2019年~2023年および予測 2024年~2034年、国別

15.1. 市場分類別 市場規模推移(百万米ドル) 2019年~2023年

15.2. 市場分類別 市場規模予測(百万米ドル) 2024年~2034年

15.2.1. 国別

15.2.1.1. 中国

15.2.1.2. 日本

15.2.1.3. 韓国

15.2.2. 種類別

15.2.3. ハードウェア別

15.2.4. サービス別

15.2.5. テクノロジー別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. タイプ別

15.3.3. ハードウェア別

15.3.4. サービス別

15.3.5. テクノロジー別

15.4. 主な結論

16. 中東およびアフリカ市場分析 2019年~2023年および2024年~2034年の予測 国別

16.1. 市場分類別 市場規模推移(百万米ドル) 2019年~2023年

16.2. 市場分類別 市場規模予測(百万米ドル) 2024年~2034年

16.2.1. 国別

16.2.1.1. GCC諸国

16.2.1.2. 南アフリカ

16.2.1.3. イスラエル

16.2.1.4. 中東・アフリカのその他

16.2.2. タイプ別

16.2.3. ハードウェア別

16.2.4. サービス別

16.2.5. テクノロジー別

16.3. 市場の魅力分析

16.3.1. 国別

16.3.2. タイプ別

16.3.3. ハードウェア別

16.3.4. サービス別

16.3.5. 技術別

16.4. 主な結論

17. 主要国市場分析

17.1. 米国

17.1.1. 価格分析

17.1.2. 市場シェア分析、2023年

17.1.2.1. 種類別

17.1.2.2. ハードウェア別

17.1.2.3. サービス別

17.1.2.4. 技術別

17.2. カナダ

17.2.1. 価格分析

17.2.2. 市場シェア分析、2023年

17.2.2.1. タイプ別

17.2.2.2. ハードウェア別

17.2.2.3. サービス別

17.2.2.4. テクノロジー別

17.3. ブラジル

17.3.1. 価格分析

17.3.2. 市場シェア分析、2023年

17.3.2.1. タイプ別

17.3.2.2. ハードウェア別

17.3.2.3. サービス別

17.3.2.4. テクノロジー別

17.4. メキシコ

17.4.1. 価格分析

17.4.2. 市場シェア分析、2023年

17.4.2.1. タイプ別

17.4.2.2. ハードウェア別

17.4.2.3. サービス別

17.4.2.4. テクノロジー別

17.5. ドイツ

17.5.1. 価格分析

17.5.2. 市場シェア分析、2023年

17.5.2.1. タイプ別

17.5.2.2. ハードウェア別

17.5.2.3. サービス別

17.5.2.4. テクノロジー別

17.6. 英国

17.6.1. 価格分析

17.6.2. 市場シェア分析、2023年

17.6.2.1. タイプ別

17.6.2.2. ハードウェア別

17.6.2.3. サービス別

17.6.2.4. テクノロジー別

17.7. フランス

17.7.1. 価格分析

17.7.2. 市場シェア分析、2023年

17.7.2.1. 種類別

17.7.2.2. ハードウェア別

17.7.2.3. サービス別

17.7.2.4. 技術別

17.8. スペイン

17.8.1. 価格分析

17.8.2. 市場シェア分析、2023年

17.8.2.1. タイプ別

17.8.2.2. ハードウェア別

17.8.2.3. サービス別

17.8.2.4. テクノロジー別

17.9. イタリア

17.9.1. 価格分析

17.9.2. 市場シェア分析、2023年

17.9.2.1. タイプ別

17.9.2.2. ハードウェア別

17.9.2.3. サービス別

17.9.2.4. テクノロジー別

17.10. ポーランド

17.10.1. 価格分析

17.10.2. 市場シェア分析、2023年

17.10.2.1. 種類別

17.10.2.2. ハードウェア別

17.10.2.3. サービス別

17.10.2.4. テクノロジー別

17.11. ロシア

17.11.1. 価格分析

17.11.2. 市場シェア分析、2023年

17.11.2.1. タイプ別

17.11.2.2. ハードウェア別

17.11.2.3. サービス別

17.11.2.4. テクノロジー別

17.12. チェコ共和国

17.12.1. 価格分析

17.12.2. 市場シェア分析、2023年

17.12.2.1. タイプ別

17.12.2.2. ハードウェア別

17.12.2.3. サービス別

17.12.2.4. テクノロジー別

17.13. ルーマニア

17.13.1. 価格分析

17.13.2. 市場シェア分析、2023年

17.13.2.1. タイプ別

17.13.2.2. ハードウェア別

17.13.2.3. サービス別

17.13.2.4. テクノロジー別

17.14. インド

17.14.1. 価格分析

17.14.2. 市場シェア分析、2023年

17.14.2.1. タイプ別

17.14.2.2. ハードウェア別

17.14.2.3. サービス別

17.14.2.4. テクノロジー別

17.15. バングラデシュ

17.15.1. 価格分析

17.15.2. 市場シェア分析、2023年

17.15.2.1. 種類別

17.15.2.2. ハードウェア別

17.15.2.3. サービス別

17.15.2.4. 技術別

17.16. オーストラリア

17.16.1. 価格分析

17.16.2. 市場シェア分析、2023年

17.16.2.1. 種類別

17.16.2.2. ハードウェア別

17.16.2.3. サービス別

17.16.2.4. テクノロジー別

17.17. ニュージーランド

17.17.1. 価格分析

17.17.2. 市場シェア分析、2023年

17.17.2.1. タイプ別

17.17.2.2. ハードウェア別

17.17.2.3. サービス別

17.17.2.4. 技術別

17.18. 中国

17.18.1. 価格分析

17.18.2. 市場シェア分析、2023年

17.18.2.1. タイプ別

17.18.2.2. ハードウェア別

17.18.2.3. サービス別

17.18.2.4. テクノロジー別

17.19. 日本

17.19.1. 価格分析

17.19.2. 市場シェア分析、2023年

17.19.2.1. タイプ別

17.19.2.2. ハードウェア別

17.19.2.3. サービス別

17.19.2.4. テクノロジー別

17.20. 韓国

17.20.1. 価格分析

17.20.2. 市場シェア分析、2023年

17.20.2.1. タイプ別

17.20.2.2. ハードウェア別

17.20.2.3. サービス別

17.20.2.4. テクノロジー別

17.21. GCC諸国

17.21.1. 価格分析

17.21.2. 市場シェア分析、2023年

17.21.2.1. 種類別

17.21.2.2. ハードウェア別

17.21.2.3. サービス別

17.21.2.4. 技術別

17.22. 南アフリカ

17.22.1. 価格分析

17.22.2. 市場シェア分析、2023年

17.22.2.1. 種類別

17.22.2.2. ハードウェア別

17.22.2.3. サービス別

17.22.2.4. テクノロジー別

17.23. イスラエル

17.23.1. 価格分析

17.23.2. 市場シェア分析、2023年

17.23.2.1. タイプ別

17.23.2.2. ハードウェア別

17.23.2.3. サービス別

17.23.2.4. テクノロジー別

18. 市場構造分析

18.1. 競争ダッシュボード

18.2. 競争ベンチマーキング

18.3. 主要企業の市場シェア分析

18.3.1. 地域別

18.3.2. タイプ別

18.3.3. ハードウェア別

18.3.4. サービス別

18.3.5. 技術別

19. 競合分析

19.1. 競合他社分析

19.1.1. Gogo Inc.

19.1.1.1. 概要

19.1.1.2. 製品ポートフォリオ

19.1.1.3. 市場セグメント別の収益性

19.1.1.4. 販売網

19.1.1.5. 戦略の概要

19.1.1.5.1. マーケティング戦略

19.1.2. グローバル・イーグル・エンターテイメント社

19.1.2.1. 概要

19.1.2.2. 製品ポートフォリオ

19.1.2.3. 市場セグメント別の収益性

19.1.2.4. 販売地域

19.1.2.5. 戦略の概要

19.1.2.5.1. マーケティング戦略

19.1.3. パナソニック株式会社

19.1.3.1. 概要

19.1.3.2. 製品ポートフォリオ

19.1.3.3. 市場セグメント別収益性

19.1.3.4. 販売地域

19.1.3.5. 戦略概要

19.1.3.5.1. マーケティング戦略

19.1.4. タレスグループ

19.1.4.1. 概要

19.1.4.2. 製品ポートフォリオ

19.1.4.3. 市場セグメント別収益性

19.1.4.4. 販売地域

19.1.4.5. 戦略の概要

19.1.4.5.1. マーケティング戦略

19.1.5. SITA (OnAir).

19.1.5.1. 概要

19.1.5.2. 製品ポートフォリオ

19.1.5.3. 市場セグメント別の収益性

19.1.5.4. 販売地域

19.1.5.5. 戦略の概要

19.1.5.5.1. マーケティング戦略

19.1.6. ハネウェル・インターナショナル・インク

19.1.6.1. 概要

19.1.6.2. 製品ポートフォリオ

19.1.6.3. 市場セグメント別の収益性

19.1.6.4. 販売地域

19.1.6.5. 戦略の概要

19.1.6.5.1. マーケティング戦略

19.1.7. Kymeta Corporation.

19.1.7.1. 概要

19.1.7.2. 製品ポートフォリオ

19.1.7.3. 市場セグメント別の収益性

19.1.7.4. 販売地域

19.1.7.5. 戦略の概要

19.1.7.5.1. マーケティング戦略

19.1.8. Thikom Solutions Inc.

19.1.8.1. 概要

19.1.8.2. 製品ポートフォリオ

19.1.8.3. 市場セグメント別収益性

19.1.8.4. 販売地域

19.1.8.5. 戦略の概要

19.1.8.5.1. マーケティング戦略

19.1.9. ViaSat Inc.

19.1.9.1. 概要

19.1.9.2. 製品ポートフォリオ

19.1.9.3. 市場セグメント別の収益性

19.1.9.4. 販売網

19.1.9.5. 戦略の概要

19.1.9.5.1. マーケティング戦略

19.1.10. EchoStar Corporation.

19.1.10.1. 概要

19.1.10.2. 製品ポートフォリオ

19.1.10.3. 市場セグメント別収益性

19.1.10.4. 販売地域

19.1.10.5. 戦略の概要

19.1.10.5.1. マーケティング戦略

20. 使用した前提条件および略語

21. 調査方法

*** 本調査レポートに関するお問い合わせ ***