産業調査:世界の水素市場動向2024-2034年~推進要因、阻害要因~30カ国以上をカバーする世界市場分析

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

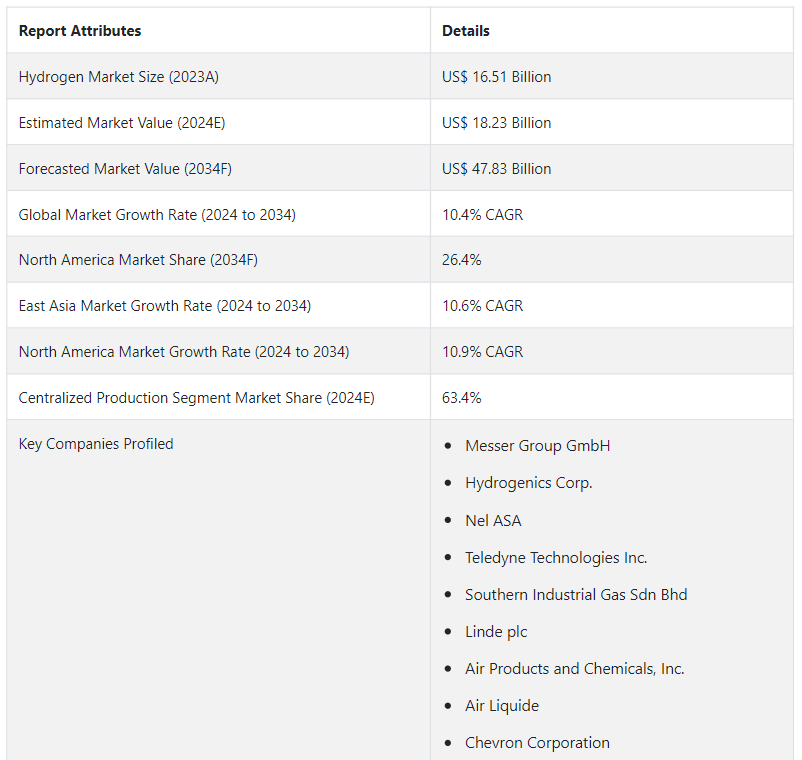

世界の水素市場 規模は、2024年に182.3億USドルと推定され、2034年末には478.3億USドルの規模に達し、2024年から2034年の間にCAGR 10.4%の堅調な伸びを記録すると予測されている。 市場は急速に拡大しており、より持続可能でカーボンフリーな未来への移行に不可欠なコンポーネントとして位置づけられている。

気候変動と闘い、温室効果ガスの排出を削減する必要性から、世界はよりクリーンなエネルギーの選択を模索している。 ゼロ・エミッション燃料としての可能性を持つ水素は、環境目標を達成するための戦略的な選択肢である。 輸送、発電から工業プロセスまで、水素の多用途性は、ゼロエミッションの有望な代替エネルギー源として位置づけられ、持続可能な未来を育む。

電気分解、燃料電池、貯蔵技術の進歩により、水素の生産と利用における効率性、拡張性、費用対効果が促進されようとしている。 政府、産業界、研究機関の間の国際的なパートナーシップと協力が、技術の進歩と市場の拡張性を促進している。

マーキーの主な成長ドライバー

世界中の政府が二酸化炭素排出量の削減に取り組んでおり、水素のようなクリーンな代替エネルギーに対する世界的な需要が高まっている。

電解、燃料電池、貯蔵技術の革新は、水素の生産と利用の効率と費用対効果を高めている。

製油所、化学、鉄鋼などの業界では、プロセスにおける排出ガスを低減するために水素の採用が進んでいる。

水素燃料電池自動車はゼロエミッションの代替手段として注目を集めており、水素インフラへの投資を促進している。

水素関連プロジェクト、研究開発、インフラへの民間および公的投資が市場を後押ししている。

水素の環境面での利点に対する意識の高まりが、様々な産業での需要を刺激している。

なぜ水素市場は世界中で急成長しているのか?

水素は、再生可能なエネルギー源を使用したり、電気分解のような低炭素の方法で製造された場合、様々なセクターの脱炭素化のための有望な道筋を提供します。 利用時に有害な汚染物質やCO2を排出することなく、クリーンなエネルギー・キャリアとして機能する水素の可能性は、地球規模の気候変動目標を達成する上で不可欠なツールである。

世界各国政府は、排出量を抑制するための野心的な目標を設定するようになっており、水素、特にグリーン水素は、実行可能な解決策として浮上している。 クリーンな代替エネルギーを重視し、カーボンニュートラルな経済を目指す水素は、エネルギー転換の最前線に位置し、気候変動の悪影響を緩和するために不可欠な要素となっている。

「水素の急速な普及を促進する産業用途」

製油所、化学薬品、鉄鋼生産は、歴史的に化石燃料に依存しており、その結果、大量の二酸化炭素を排出している。 これらの産業で原料やエネルギー源として使用される場合、水素は二酸化炭素排出量を大幅に削減できる、よりクリーンな選択肢を提供する。 水素は、精製などの脱硫プロセスにおいて不可欠であり、よりクリーンな燃料の製造を可能にする。 水素は、肥料に不可欠な成分であるアンモニアを合成する際の主要成分であり、グリーンな水素製造技術に切り替えることで、これらのプロセス全体の炭素強度を大幅に削減することができる。

産業界が排出量削減と持続可能性への強いプレッシャーに直面する中、水素の多用途性と環境に優しい特性は、よりクリーンで効率的な産業運営を実現するための魅力的な選択肢となっている。 産業部門におけるこの需要の高まりは、持続可能な産業慣行を促進し、低炭素経済への移行を加速する上で、水素が果たす極めて重要な役割を強調している。

市場成長を阻害する要因とは?

電解には、二酸化炭素を排出しない、環境に優しい水素を製造する能力がある。 しかし、この手順には大量のエネルギーが必要であり、これは最終的なコストに直接影響する。 電解槽の設置には資本集約的な側面があり、必要なエネルギーと相まって生産コストを大幅に引き上げている。 大規模生産に必要なインフラや、新技術の開発・導入に伴う先行投資によって、高コストはさらに増大する。

風力発電や太陽光発電のような再生可能エネルギー源は環境に優しいが、断続的であるため生産価格が変動しやすく、恒常的で費用対効果の高い水素生成が妨げられる。 製造コストの高さは、他の代替エネルギーと比べた水素の競争力に直接影響する。 輸送や産業用途のようにコスト効率が重要な分野では、水素の製造コストが高いため、特に従来の化石燃料や、電気自動車用のバッテリーのような代替クリーンエネルギー源と比較した場合、水素の魅力は低くなる。

水素製造法において新規企業が競争優位に立つには?

新興企業は、水素製造、貯蔵、流通のためのユニークで効率的な技術を開発するために、研究開発に多額の投資を行うことができる。 このような新興企業は、費用対効果と拡張性という現在の難題に応える画期的な技術を開発することで、自らの居場所を切り開くことができる。 新興企業は、水素エコシステムの中で特定のニッチ・アプリケーションをターゲットにすることができる。

運輸、工業プロセス、エネルギー貯蔵といった特定の分野に焦点を当てることで、これらの業界特有のニーズや需要に対応した製品を提供することができる。 このような専門化により、新興企業はより効率的で費用対効果の高いオーダーメイドのソリューションを開発することができ、特殊な水素アプリケーションを求める顧客を惹きつけることができる。

水素市場の進化を考えると、新興企業は機敏で柔軟な戦略を取る必要がある。 市場の動向や技術の進歩、規制の変更に応じて、戦略の転換や焦点の調整を行うことは、新興企業が時代の最先端を走り続けるのに役立つ。 クリーンエネルギーへの取り組みに対する政府の優遇措置、助成金、補助金を活用することで、新興企業が事業を拡大し、水素ソリューションの市場導入を推進するために必要な財政支援を提供することができる。

国別の洞察

最新の水素市場動向から、東アジアが世界市場をリードしていることが明らかになった。 中国や韓国などの国々が、東アジア地域での水素採用をリードしている。 北米の市場は、政府の支援と民間の投資によって勢いを増している。

なぜ中国が東アジア市場のトップランナーなのか?

環境悪化と闘い、カーボンニュートラルという高い目標を達成するため、温室効果ガスの最大排出国である中国は、よりクリーンなエネルギー源への転換が急務であることを認識している。 中国の水素市場成長を推進する極めて重要な原動力のひとつは、強固な政策枠組みと多額の投資による揺るぎない支援である。

中国は、水素の生産と利用のために、財政的インセンティブ、補助金、目標値などの有利な政策を導入しており、業界関係者や投資家にとって有益な環境を育成している。 その強力な産業・技術力により、中国はより大規模に水素を生産することができる。 燃料電池、電気分解、貯蔵技術の進歩を活用することで、価格を下げ、効率を高めることができる。

自動車用水素燃料電池車は、中国の活況を呈する自動車セクターの関心を刺激し、大量導入のためのインフラ整備への投資を促している。 国際協力とパートナーシップは、知識交換、技術移転、市場拡大を促進し、中国の水素戦略にとって重要である。 膨大な水素市場規模、技術の進歩、支援政策、持続可能性に向けた協調努力により、中国は世界の水素市場を普及と商業化に向けて推進する極めて重要な力として台頭する準備が整っている。

米国における水素市場の機会形成は?

米国は、広い国土に再生可能エネルギー資源が豊富に分布しているため、電気分解によってグリーン水素を大規模に製造する場合、かなり優位に立つことができる。 風力発電や太陽光発電を含む幅広い再生可能エネルギーは、経済的かつ環境に優しい方法で水素を製造する機会を与えてくれる。 また、水素の製造、貯蔵、流通ネットワークを拡大することは、現在のインフラとエネルギー分野の専門知識を持つ日本にとって有利である。

水素導入の重要な舞台である運輸セクターは、水素自動車に対する米国のコミットメントから特に恩恵を受けている。 大手自動車メーカーやIT企業は、政府の助成金やインセンティブに後押しされながら、水素燃料電池技術に多額の投資を行っている。 この協力的な取り組みにより、技術革新が促進され、水素自動車のコストが下がり、市場での競争力と魅力が高まっている。

カテゴリー別インサイト

水素は様々な産業で利用されている。 燃料電池自動車はゼロ・エミッションの代替輸送手段として人気を集めており、水素を動力源とする電車やバスも有望な成長を見せている。 水素の統合は、精製プロセスからアンモニア製造、製鉄に至るまで、さまざまな産業で公害削減とプロセス効率向上のメリットをもたらす。

水素サプライチェーンで人気を集める配送形態は?

水素の集中生産は、特に分散生産方式やオンサイト生産方式と比較して、いくつかの重要な利点があるため、市場で主導的な地位を占めている。 集中生産施設を中心とした供給方式は、その効率性、規模の経済性、技術的進歩により人気を博している。

集中生産は、電気分解、水蒸気メタン改質(SMR)、その他の方法のような先進技術を利用した大規模な水素生成を可能にし、大量生産によるコスト効率化をもたらすことが多い。 このような施設は、最適化されたインフラ、合理化されたプロセス、強化された運転管理から恩恵を受け、産業界のさまざまな需要に対応する一貫した信頼性の高い水素供給を保証する。

集中生産施設は、炭素回収・貯留(CCS)または炭素回収・利用・貯留(CCUS)技術の統合を促進する。 この統合は、持続可能性の目標を達成する上で極めて重要な要素である、低炭素、あるいはカーボンフリーの水素の製造が重視されるようになっていることと一致する。 大規模な生産拠点は、輸送ロジスティクスの管理を容易にし、貯蔵と配送に関連するコストを削減する。 このアプローチにより、パイプラインやバルク輸送方法を含む専用の輸送ネットワークを確立することができ、業種や地域を超えた多様なエンドユーザーに対応する効率的なサプライチェーンが可能になる。

競争状況

水素市場のトップ企業には、Messer Group GmbH、Nel ASA、Southern Industrial Gas Sdn Bhd、Air Liquide S.A.、The Linde Groupなどがあり、水素市場シェアを競い合い、水素製造のリーダーとしての地位を確立している。 各社の専門知識は、研究開発への多額の投資と相まって、効率的でコスト効率の高い製造方法の開拓を可能にし、市場の最前線に位置している。

市場の競争環境は、技術革新、戦略的提携、持続可能で効率的な水素ソリューションを推進するための絶え間ない技術進歩の追求を特徴とする活気あるエコシステムを反映している。

リンデは、有名な特殊化学品メーカーであるエボニックと、2023年4月にグリーン水素を供給する長期契約を締結した。

エア・リキードとKBRは2023年7月、オートサーマルリフォーミング(ATR)技術に基づく完全統合型低炭素アンモニアソリューションの供給に関する提携を発表。

水素市場調査のセグメンテーション

製造方法別

メタン改質

石油酸化

石炭ガス化

電解

その他

最終用途別

発電

石油精製

金属加工

自動車燃料

化学

ガラス産業

食用油脂

その他

配給形態別

集中生産

分散生産

地域別

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年の水素市場規模は?

2024年の世界市場規模は182.3億米ドルと推定される。

水素の販売予測は?

2034年末までに、水素の世界売上高は478億3,000万米ドルに達すると予測されている。

水素の需要はどのくらいの割合で増加すると予測されていますか?

世界の水素需要は、今後10年間で年平均成長率10.4%で増加すると予測されています。

北米市場の成長率は?

北米の市場は、2024年から2034年にかけて年平均成長率10.9%で拡大すると予測されています。

水素メーカーにとって重要な市場はどの国ですか?

米国は2034年までに北米市場の72.5%のシェアを占めると予測されている。

どの配送形態が市場のトップシェアを占めることになるのか?

供給形態別では、集中生産が2034年までに65.6%の市場シェアを占めると予測されている。

目次

1. グローバル市場 – エグゼクティブサマリー

1.1. グローバル市場の概要

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. Fact.MRの分析と提言

2. グローバル市場の概要

2.1. 市場のカバー範囲/分類

2.2. 市場の紹介と定義

3. 市場のリスクと動向の評価

3.1. リスク評価

3.1.1. 前回の危機との比較によるCOVID-19の影響ベンチマーク

3.1.1.1. 需要の変化

3.1.1.2. COVID-19危機の前後(予測

3.1.1.3. サブプライム危機の前後(2008年)(実績)

3.1.1.4 回復期間(各危機後)における需要の変化

3.1.2 市場と価値(百万米ドル)への影響

3.1.2.1 2023年の価値の喪失の可能性

3.1.2.2 中期および長期予測

3.1.2.3 四半期ごとの需要と回復評価

3.1.3. 需要と価値回復曲線の予測

3.1.3.1. U字型回復の可能性

3.1.3.2. L字型回復の可能性

3.1.4. 主要国別回復期間評価

3.1.5. 主要市場セグメント別回復評価

3.1.6. サプライヤー向けアクションポイントと提言

3.1.7. 貿易収支への影響

3.2. 市場に影響を与える主なトレンド

3.3. 策定とデリバリーモード開発のトレンド

4. 市場背景と基礎データポイント

4.1. 産業界が今必要としているもの

4.2. 産業別 インダストリー4.0

4.3. – 戦略的優先事項

4.4. ライフサイクルステージ

4.5. 技術の重要性

4.6. 水素の利用例

4.7. 予測要因:関連性と影響

4.8. 投資実現可能性マトリクス

4.9. PESTLE分析

4.10. ポーターのファイブフォース分析

4.11. 市場力学

4.11.1. 推進要因

4.11.2. 抑制要因

4.11.3. 機会分析

4.11.4. 傾向

5. 世界市場需要(百万米ドル)分析 2018年~2023年および予測、2024年~2034年

5.1. 2018年から2023年の市場価値(US$ Mn)の分析

5.2. 2024年から2034年の市場価値(US$ Mn)の現在および将来予測

5.2.1. 前年比成長トレンド分析

5.2.2. 絶対$機会分析

6. 2018年から2023年までの世界市場分析および2024年から2034年までの予測、配信モード別

6.1. はじめに / 主な調査結果

6.2. 配信モード別、2018年から2023年までの市場価値(US$ Mn)分析の推移

6.3. デリバリーモード別、現在および将来の市場価値(US$ Mn)分析と予測、2024年から2034年

6.3.1. 集中生産

6.3.2. 分散生産

6.4. デリバリーモード別、市場魅力度分析

7. 生産方法別世界市場分析 2018年から2023年および予測 2024年から2034年

7.1. はじめに / 主な調査結果

7.2. 生産方法別市場規模推移(米ドル百万)分析 2018年から2023年

7.3. 生産方法別、現在および将来の市場価値(百万米ドル)分析と予測、2024年から2034年

7.3.1. メタン改質

7.3.2. 石油の酸化

7.3.3. 石炭ガス化

7.3.4. 電気分解

7.3.5. その他

7.4. 製造方法別市場魅力度分析

8. 世界市場分析 2018年から2023年および2024年から2034年の予測、用途別

8.1. はじめに/主な調査結果

8.2. 用途別市場規模推移(米ドル百万)分析、2018年から2023年

8.3. 用途別、2024年から2034年の現在および将来の市場価値(US$ Mn)分析と予測

8.3.1. 発電

8.3.2. 石油精製

8.3.3. 金属加工

8.3.4. 自動車燃料

8.3.5. 化学

8.3.6. ガラス産業

8.3.7. 食用油脂

8.3.8. その他

8.4. 用途別市場の魅力分析

9. 地域別2018年から2023年までの世界市場分析と2024年から2034年までの予測

9.1. はじめに/主な調査結果

9.2. 地域別市場価値(US$ Mn)分析、2018年から2023年

9.3. 地域別市場価値(US$ Mn)分析と予測、2024年から2034年

9.3.1. 北米

9.3.2. ラテンアメリカ

9.3.3. ヨーロッパ

9.3.4. 東アジア

9.3.5. 南アジアおよびオセアニア

9.3.6. 中東およびアフリカ(MEA)

9.4. 地域別市場魅力度分析

10. 北米市場分析 2018年から2023年および2024年から2034年の予測

10.1. はじめに / 主な調査結果

10.2. 市場分類別 市場価値(US$ Mn)推移分析、2018年~2023年

10.3. 市場分類別 市場価値(US$ Mn)予測、2024年~2034年

10.3.1. 国別

10.3.1.1. 米国

10.3.1.2. カナダ

10.3.2. 配送モード別

10.3.3. 生産方法別

10.4. 市場魅力度分析

10.4.1. 国別

10.4.2. 配送モード別

10.4.3. 生産方法別

11. ラテンアメリカ市場分析 2018年から2023年および2024年から2034年の予測

11.1. はじめに/主な調査結果

11.2. 市場分類別、2018年から2023年の市場規模(US$ Mn)推移分析

11.3. 地域別、2024年から2034年の市場価値(百万米ドル)の現状と将来の見通し分析と予測

11.3.1. 国別

11.3.1.1. ブラジル

11.3.1.2. メキシコ

11.3.1.3. その他の中南米

11.3.2. 配送形態別

11.3.3. 生産方法別

11.3.4. 用途別

11.4. 市場の魅力分析

11.4.1. 国別

11.4.2. 配送形態別

11.4.3. 生産方法別

11.4.4. 用途別

12. 欧州市場分析 2018年から2023年および2024年から2034年の予測

12.1. はじめに/主な調査結果

12.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

12.3. 地域別、2024年から2034年の現在および将来の市場価値(US$ Mn)の分析と予測

12.3.1. 国別

12.3.1.1. ドイツ

12.3.1.2. フランス

12.3.1.3. イタリア

12.3.1.4. スペイン

12.3.1.5. 英国

12.3.1.6. ベネルクス

12.3.1.7. ロシア

12.3.1.8. その他の欧州

12.3.2. 配送形態別

12.3.3. 生産方法別

12.3.4. 用途別

12.4. 市場の魅力分析

12.4.1. 国別

12.4.2. 配送モード別

12.4.3. 生産方法別

12.4.4. 用途別

13. 東アジア市場分析 2018年から2023年および予測 2024年から2034年

13.1. はじめに / 主な調査結果

13.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

13.3. 地域別、2024年から2034年の市場価値(百万米ドル)分析と予測

13.3.1. 国別

13.3.1.1. 中国

13.3.1.2. 日本

13.3.1.3. 韓国

13.3.2. 配送モード別

13.3.3. 生産方法別

13.3.4. 用途別

13.4. 市場魅力度分析

13.4.1. 国別

13.4.2. 配送モード別

13.4.3. 生産方法別

13.4.4. 用途別

14. 南アジアおよびオセアニア市場分析 2018年から2023年および2024年から2034年までの予測

14.1. はじめに/主な調査結果

14.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

14.3. 地域別、2024年から2034年の市場価値(百万米ドル)分析と予測

14.3.1. 国別

14.3.1.1. インド

14.3.1.2. タイ

14.3.1.3. マレーシア

14.3.1.4. シンガポール

14.3.1.5. ベトナム

14.3.1.6. オーストラリア・ニュージーランド

14.3.1.7. 南アジア・オセアニアのその他

14.3.2. 配送形態別

14.3.3. 生産方法別

14.3.4. 用途別

14.4. 市場の魅力分析

14.4.1. 国別

14.4.2. 配送方法別

14.4.3. 生産方法別

14.4.4. 用途別

15. 中東およびアフリカ市場分析 2018年から2023年および2024年から2034年の予測

15.1. はじめに/主な調査結果

15.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

15.3. 地域別市場規模(US$ Mn)の現状と将来予測分析および予測、2024年から2034年

15.3.1. 国別

15.3.1.1. GCC諸国

15.3.1.2. 南アフリカ

15.3.1.3. イスラエル

15.3.1.4. 中東およびアフリカ(MEA)のその他地域

15.3.2. 配送形態別

15.3.3. 生産方法別

15.3.4. 用途別

15.4. 市場の魅力分析

15.4.1. 国別

15.4.2. 配送形態別

15.4.3. 生産方法別

15.4.4. 用途別

16. 市場構造分析

16.1. 企業規模別市場分析

16.2. 市場集中

16.3. 主要企業の市場シェア分析

16.4. 市場プレゼンス分析

17. 競合分析

17.1. 競合ダッシュボード

17.2. 競合他社とのベンチマーク比較

17.3. 競合他社の詳細分析

17.4. Messer Group GmbH

17.4.1. 企業概要

17.4.2. 配送モードの概要

17.4.3. SWOT分析

17.4.4. 主な開発

17.5. Hydrogenics Corp.

17.6. Nel ASA

17.7. Teledyne Technologies Inc.

17.8. Southern Industrial Gas Sdn Bhd

17.9. Linde plc

17.10. Air Products and Chemicals, Inc.

17.11. Air Liquide

17.12. Chevron Corporation

17.13. サウジアラビア石油

17.14. ユニパーSE

17.15. ワージントン・インダストリーズ

17.16. ガルフ・クライオ・ホールディングC.S.C

17.17. ヘキサゴン・プルス

17.18. ブリストル・ガス – コンコルド・コロデックス・グループ

17.19. 酸素サービス社

17.20. バイオテック

17.21. ラクサー・ガスシリンダー

17.22. クァンタム・フュエル・システムズLLC

17.23. AMSコンポジットシリンダー

17.24. ウェルドシップ社

18. 前提条件および略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***