食品用キサンタンガムの市場規模予測2024-2034:流通チャネル別、用途別、地域別の動向分析&予測

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

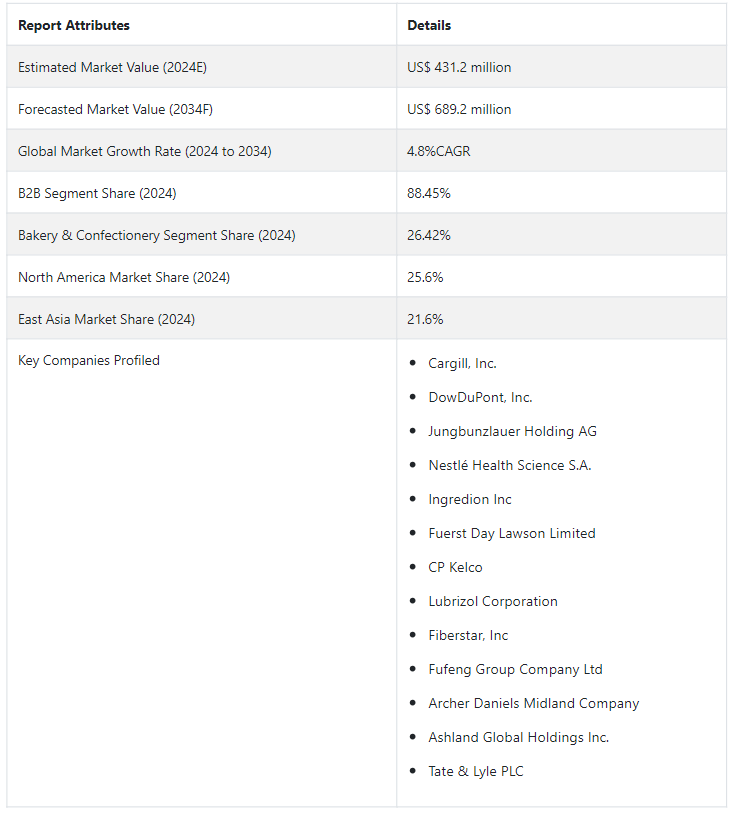

世界の食品用キサンタンガム市場は、2024年には4億3,120万USドルと推定される。 市場は2034年までにUS$ 689.2 millionに達し、2034年までCAGR 4.8%で成長すると予測される。

主な市場成長促進要因

消費者の嗜好の変化、都市化、世界的な人口増加を背景とした食品・飲料業界の拡大は、食品用キサンタンガムの需要増加の主な要因である。 この汎用性の高い原料は様々な食品に応用され、持続的な成長に寄与している。

調理済み食品、ソース、ドレッシング、ベーカリー製品など、加工食品や簡便食品の需要の高まりが、食品用キサンタンガムの必要性を高めている。 増粘、安定化、ゲル化などの多機能特性を持つキサンタンガムは、加工食品の食感や保存性を高める上で極めて重要な素材である。

消費者の健康志向が高まり、食品に含まれる成分に対する目が肥えてきているため、ナチュラルでクリーンなラベルの製品が好まれるようになってきている。 微生物発酵に由来する食品用キサンタンガムはこの傾向に合致しており、天然食品添加物としての需要拡大に貢献している。

グルテンフリー製品の需要が増加し続ける中、食品用キサンタンガムはグルテンフリー製剤に望ましい食感と構造を提供するのに役立っている。 キサンタンガムは、焼き菓子から代替乳製品に至るまで、グルテンフリー食品において貴重な増粘・結着剤としての役割を果たしている。

食品サプライチェーンのグローバル化に伴い、多様な地域や気候の中で安定性と一貫性を提供する食品素材のニーズが高まっている。 食品用キサンタンガムは安定剤として機能し、食品の均一な食感と品質を保証するため、世界の食品メーカーにとって不可欠な成分となっている。

2034年までの食品用キサンタンガムの売上を左右するトレンドは?

「ヘルス&ウェルネスブームが食品用キサンタンガムの売上を牽引」。

健康志向の高まりの中、グルテンフリーの特性を持つキサンタンガムの採用が急増している。 キサンタンガムは粘性を付与し、食感を改善することで知られ、より健康的な代替食品を調合する際の定番となっている。 消費者の健康志向が高まる中、食品業界では、特定の食事ニーズに対応した製品の需要に応えるため、この素材を採用している。 グルテンフリー製品におけるキサンタンガムの用途は、焼き菓子からソースまで幅広く、安定性と構造を提供する。 キサンタンガムの役割は、単なる食感の改良にとどまらず、消費者の期待に応える健康志向の製品作りに大きく貢献している。

料理の味覚のグローバル化が食品用キサンタンガムの需要を促進する主な傾向とは?

多様な料理に触れることで豊かになった世界的な味覚が、食品業界におけるキサンタンガムの普及を後押ししている。 キサンタンガムは、食感や安定性を向上させる汎用性の高さが評価され、世界中の様々な料理に欠かせないものとなっている。 伝統的な料理から現代的な美食まで、キサンタンガムは全体的な感覚を高め、国際的な規模で一貫した品質を保証している。 消費者が世界各地の味を探求し、受け入れる中で、キサンタンガムは、世界各地の料理の真正性を定義する望ましい食感を実現するのに役立っている。 キサンタンガムの役割は国境を越え、食のグローバリゼーションに貢献し、世界中で愛される料理の傑作を生み出す。

「機能性食品の革新が食品用キサンタンガムの採用を促進する」

機能性食品への需要の高まりは、キサンタンガムを食品イノベーションの重要な担い手へと押し上げています。 キサンタンガムは、従来の食感改良剤としての役割にとどまらず、官能的な魅力だけでなく、健康的な利点も提供するよう設計された機能性製品の創出の要となっている。 キサンタンガムは多用途に使用できるため、単なる安定剤としてだけでなく、栄養価の高い食品の開発にも貢献します。 消費者の健康志向が高まる中、キサンタンガムは進化する嗜好に対応した機能性食品の開発を促進している。 このようなイノベーション主導の軌道により、キサンタンガムは現代消費者の微妙なニーズに対応するダイナミックな食品業界の最前線に位置している。

食品用キサンタンガム市場拡大のハードルとなる要因とは?

「原材料コストの変動がメーカーにとってナンバーワンのハードルに」

食品用キサンタンガム業界は、原料コストの変動という根強い課題に直面しています。 予測不可能な原料価格の変動は市場に不確実性をもたらし、製品価格や市場全体の安定性に影響を与える。 メーカーや関係者は、原材料コストの変化を監視し、それに適応しなければならない。 透明性の高いサプライチェーンを確立し、サプライヤーとの強固な関係を育み、代替調達の選択肢を模索するといった戦略は、変動するコストの影響を緩和するために極めて重要になる。

「課題としての規制遵守と品質保証」

厳しい規制基準を満たし、揺るぎない製品品質を維持するためには、継続的な注意と堅牢な品質保証プロセスへの多大な投資が必要です。 コンプライアンスの複雑さは、表示要件、安全基準、成分規格など、さまざまな要因に及んでいる。 業界関係者は、進化する規制の枠組みを積極的に把握し、高度な試験と品質管理対策に投資し、包括的な文書化手法を確立しなければならない。 市場参加者が規制の期待に応え、食品用キサンタンガム製品の安全性と品質に対する消費者の信頼を築き、維持するためには、この課題をうまく乗り越えることが最も重要である。

国別インサイト

北米の食品用キサンタンガム産業は、2024年には1億1,040万米ドル規模になり、世界市場で25.6%のシェアを占めると予測されている。 一方、東アジアの食品用キサンタンガム産業は2024年に9,300万米ドル規模になると予測され、シェアは21.6%である。

北米各国の成長見通し

米国が食品用キサンタンガム市場で優位を保つ理由とは?

「米国の食品用キサンタンガム産業は2024年に79.2%のシェアで優位性を示す」

米国は2024年に79.2%のシェアを獲得し、食品用キサンタンガム市場のトップに君臨しています。 多様な食品・飲料産業が盛んな米国では、汎用性の高い増粘剤やテクスチャリング剤の需要が絶えず、キサンタンガムは定番の原料として位置づけられている。 キサンタンガムの生産と応用において、米国のメーカーが研究開発をリードし、技術革新を推進していることからも、同国の技術力の高さが伺える。

米国のインフラは、強固な流通経路と効率的なサプライチェーンによって確立されており、キサンタンガムのシームレスな供給と全国的な安定供給を可能にしている。 米国の厳格な食品安全規制は、国産キサンタンガムの品質基準を高め、その需要をさらに高めている。 さらに、アメリカの消費者は健康志向をますます優先するようになっており、キサンタンガムの天然で汎用性の高い特性は、彼らの食生活の嗜好と完全に合致しており、同国の市場における優位性を確固たるものにしている。

東アジア諸国の成長見通し

東アジアのどの国が食品用キサンタンガム産業で優勢なシェアを握っているのか?

「中国食品用キサンタンガム産業は2024年に79.1%の圧倒的シェアを占める可能性が高い」

2024年、中国は食品用キサンタンガム業界において79.1%のシェアを占めると予想されている。 中国は人口が多く、可処分所得が増加しているため、食品・飲料分野が盛んであり、キサンタンガム市場も拡大している。 また、政府はキサンタンガムの国産化を積極的に支援しており、製造業者に対して資金面や技術面での支援を行っている。

中国は豊富な労働力と低い生産コストによりコスト競争力のある生産を行っており、キサンタンガムを競争力のある価格で提供し、その魅力を世界中に広めている。 中国メーカーの研究開発への大規模な投資は、生産効率と品質を向上させ、中国の技術進歩へのコミットメントを反映している。 新たな市場への輸出の増加により、中国は世界の食品用キサンタンガム市場における重要なプレーヤーとしての地位を固めている。

カテゴリー別インサイト

2024年の流通チャネル別市場シェアは、B2Bセグメントが88.45%を占めると予測されている。 同時に、ベーカリー&製菓用途は2024年に26.42%のシェアを確保すると予測されている。

なぜ食品用キサンタンガムはB2Bチャネルで高い売上を記録するのか?

「B2B流通チャネルによる食品用キサンタンガムの売上は2034年までCAGR 4.6%で上昇」。

B2B流通チャネルは、2034年まで4.6%の堅調なCAGRを目撃すると予測されている。 B2B販売は食品用キサンタンガム業界において優位性を確立している。 食品メーカーや加工業者はB2Bチャネルを活用し、スケールメリットや価格交渉によりコスト効率を最大化し、大量仕入れを行っている。 注文、配送、決済の合理化されたプロセスの効率性と利便性は、企業の貴重な時間と資源の節約に貢献する。

さらに、B2Bディストリビューターは専門的な知識とリソースを提供し、メーカーに最適なキサンタンガムの選択と適用を指導する。 B2Bチャネルによるサプライチェーンの安定性は、キサンタンガムへの確実で安定したアクセスを保証する。 B2Bチャネルは、国際的な取引や事業拡大を促進し、メーカーと新しい市場や顧客を結びつけるグローバルな存在であり、食品用キサンタンガムの販売を促進する重要な役割を担っている。

2024年、食品用キサンタンガム業界を支配すると予測されるアプリケーションセグメントは?

「ベーカリー&製菓用途における食品グレードキサンタンガムの採用が急ピッチで増加」。

ベーカリー・製菓分野は、2024年に26.42%のシェアで支配的なセグメントとして浮上する。 キサンタンガムは、増粘、食感改良、安定化など多彩な特性を持ち、ふわふわのケーキから絹のようなフロスティングまで、多様な焼き菓子を作るための秘密の材料であることが証明されている。

このセグメントの魅力は料理業界にとどまらず、低カロリーでグルテンフリーの代替品を求める健康志向の消費者にも響いている。 この多面的なガムは、滑らかでクリーミーなテクスチャーを作り出す能力により、ケーキ、ペストリー、菓子の感覚を向上させるだけでなく、保存性の向上にも貢献し、製造業者や小売業者にとって廃棄物を減らし、製品の魅力を高める。

また、キサンタンガムは他の増粘剤に比べコストパフォーマンスが高く、あらゆる規模のベーカリーメーカーにとって魅力的な選択肢となっている。 ベーカリーや製菓の分野で味と収益の両方が向上するにつれ、キサンタンガムは紛れもなく主役となり、食品用キサンタンガム業界を将来の成功へと導く重要な素材となる。

競合他社の状況

食品用キサンタンガム業界では、グルテンフリーのパン作りや有機キサンタンガムなど、特定の用途に特化したニッチ・スペシャリストとして戦略的なポジショニングを確立している企業が多い。 これらの企業は、特殊な製品を提供し、消費者の明確なニーズに対応する専門知識を活用することで、独自の領域を開拓している。

バイオテクノロジー新興企業は、業界の重要なイノベーターとして台頭している。 これらの新興企業は、最先端の発酵プロセスを活用し、従来のキサンタンガムに代わる持続可能で環境に優しい代替品を開発している。 これらの製品は環境意識の高い消費者にアピールし、より持続可能で倫理的な慣行への業界のシフトに貢献している。

このような競争環境の中で優位に立つために、食品用キサンタンガム業界各社は多角的な戦略を採用している。 新たな用途の開発、持続可能な製造方法の模索、キサンタンガムの機能性を高めるための継続的な研究など、技術革新は依然として重要な要素である。 さらに、戦略的パートナーシップの構築、持続可能性の強調、強固なブランディングとマーケティング活動も成功に不可欠である。

この業界は、原料価格の変動や厳しい規制といった課題を抱える一方で、新規参入企業にとっては好機でもある。 ニッチな用途に焦点を当て、持続可能な生産方法を採用し、技術革新に投資し、消費者直結型のマーケティングを取り入れることで、新規参入企業はこの業界で独自の空間を切り開くことができる。

2021年10月、ネスレはキサンタンガムを原材料のひとつとするチルドスナックの新シリーズ「ラリーズ ナッツバターボム」を発売した。 このスナックにはブラウニー・アーモンド・バターと塩カシュー・バターがある。

2021年11月、ブロックチェーン技術を利用して食品原材料の原産地と品質を追跡する新興企業Keychainは、1800万米ドルのシード資金を調達した。 同社はこの資金でプラットフォームを拡大し、より多くの食品メーカーやサプライヤーと提携する計画だ。 Keychain社のプラットフォームにより、ユーザーは不純物や汚染が多いキサンタンガムなどの食品原料の出所、純度、安全性を確認することができる。

食品用キサンタンガム市場調査のセグメント化

流通チャネル別

B2B

B2C

用途別

ベーカリー・製菓

肉・鶏肉

ソース・ドレッシング

飲料

乳製品

その他

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年の食品用キサンタンガム市場規模は?

2019年の世界の食品用キサンタンガム市場規模は3億4,520万米ドルであった。

2024年の食品用キサンタンガムの販売見通しは?

2024年の食品用キサンタンガムの販売見通しは、4億3,120万米ドルとなる見込みである。

食品用キサンタンガムの10年間の需要予測は?

食品用キサンタンガムの需要は、2034年には6億8,920万米ドルの市場規模に達すると予測されています。

食品用キサンタンガムの採用成長予測は?

食品用キサンタンガムの採用は2034年までCAGR 4.8%で増加すると予測されています。

米国の市場成長率は?

米国の食品用キサンタンガム産業は、2034年まで年平均成長率5.1%で拡大すると予測されています。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ / 分類

2.2. 市場定義 / 範囲 / 制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. 供給サイドの参加者とその役割

3.5.1.1. 生産者

1.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンにおけるノードでの付加価値と創出価値

3.5.3. 原材料サプライヤーのリスト

3.5.4. 既存および潜在的なバイヤーのリスト

3.6. 投資実現可能性マトリクス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者および流通業者

3.7.3. 小売業者

3.8. PESTLE 分析およびポーターの分析

3.9. 規制環境

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産および消費統計

3.12. 輸入および輸出統計

4. 世界市場分析 2019年~2023年および予測、2024年~2034年

4.1. 市場規模の価値(百万米ドル)および数量(トン)の分析、2019年~2023年

4.2. 2024年から2034年の市場規模(金額単位:百万米ドル)および数量(トン)の予測

4.2.1. 前年比成長率の傾向分析

4.2.2. 絶対$機会分析

5. 2019年から2023年の世界市場分析および2024年から2034年の予測、機能別

5.1. はじめに / 主な調査結果

5.2. 機能別 市場規模・価値(百万米ドル)および数量(トン)分析、2019年~2023年

5.3. 機能別 市場規模・価値(百万米ドル)および数量(トン)分析と予測、2024年~2034年

5.3.1. 増粘剤

5.3.2. 安定剤

5.3.3. テクスチャリング剤

5.4. 機能別、2019年から2023年の前年比成長トレンド分析

5.5. 機能別、2024年から2034年の絶対$機会分析

6. 2019年から2023年の世界市場分析と2024年から2034年の予測、用途別

6.1. はじめに/主な調査結果

6.2. 2019年から2023年の用途別市場規模の価値(百万米ドル)と数量(トン)の分析

6.3. 用途別市場規模の現在および将来の価値(百万米ドル)および数量(トン)分析と予測、2024年~2034年

6.3.1. ベーカリーおよび菓子

6.3.2. 肉および家禽

6.3.3. ソースおよびドレッシング

6.3.4. 飲料

6.3.5. 乳製品

6.3.6. その他

6.4. 用途別、2019年から2023年の年間成長率トレンド分析

6.5. 用途別、2024年から2034年の絶対ドル機会分析

7. 流通チャネル別、2019年から2023年の世界市場分析と2024年から2034年の予測

7.1. はじめに / 主な調査結果

7.2. 流通チャネル別、2019年から2023年の市場規模(金額・単位:百万米ドル)および数量(トン)の推移分析

7.3. 流通チャネル別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(トン)の現状と将来の見通し

7.3.1. 企業間取引

7.3.2. 企業対消費者取引

7.3.2.1. スーパーマーケット/ハイパーマーケット

7.3.2.2. 専門店

7.3.2.3. オンライン小売

7.4. 流通チャネル別、2019年から2023年の前年比成長トレンド分析

7.5. 流通チャネル別、2024年から2034年の絶対$機会分析

8. 地域別、2019年から2023年の世界市場分析および2024年から2034年の予測

8.1. はじめに

8.2. 地域別市場規模・価値(百万米ドル)および数量(トン)の推移分析、2019年~2023年

8.3. 地域別市場規模・価値(百万米ドル)および数量(トン)の現状分析と予測、2024年~2034年

8.3.1. 北米

8.3.2. ラテンアメリカ

8.3.3. 西ヨーロッパ

8.3.4. 東ヨーロッパ

8.3.5. 南アジアおよび太平洋

8.3.6. 東アジア

8.3.7. 中東およびアフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析 2019年~2023年および2024年~2034年の予測、国別

9.1. 市場分類別 市場規模(百万米ドル)および数量(トン)の推移分析 2019年~2023年

9.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(トン)、2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 機能別

9.2.3. 用途別

9.2.4. 流通チャネル別

9.3. 市場の魅力分析

9.3.1. 国別

9.3.2. 機能別

9.3.3. 用途別

9.3.4. 流通チャネル別

9.4. 主な結論

10. ラテンアメリカ市場分析 2019年~2023年および2024年~2034年の予測、国別

10.1. 市場分類別、2019年~2023年の市場規模(金額単位:百万米ドル)および数量(トン)の推移分析

10.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(トン)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. ラテンアメリカその他

10.2.2. 機能別

10.2.3. 用途別

10.2.4. 流通チャネル別

10.3. 市場の魅力分析

10.3.1. 国別

10.3.2. 機能別

10.3.3. 用途別

10.3.4. 流通チャネル別

10.4. 主な結論

11. 西ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

11.1. 市場分類別 市場規模(百万米ドル)および数量(トン)推移分析 2019年~2023年

11.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(トン)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. 英国

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. 西ヨーロッパのその他

11.2.2. 機能別

11.2.3. 用途別

11.2.4. 流通チャネル別

11.3. 市場の魅力分析

11.3.1. 国別

11.3.2. 機能別

11.3.3. 用途別

11.3.4. 流通チャネル別

11.4. 主な結論

12. 東ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

12.1. 市場分類別、2019年から2023年の市場規模(金額単位:百万米ドル)および数量(トン)の推移分析

12.2. 市場分類別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(トン)予測

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他東欧諸国

12.2.2. 機能別

12.2.3. 用途別

12.2.4. 流通チャネル別

12.3. 市場の魅力分析

12.3.1. 国別

12.3.2. 機能別

12.3.3. 用途別

12.3.4. 流通チャネル別

12.4. 主な結論

13. 南アジアおよび太平洋市場分析 2019年~2023年および予測 2024年~2034年、国別

13.1. 市場分類別 市場規模(百万米ドル)および数量(トン)推移分析 2019年~2023年

13.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(トン)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. 南アジアおよび太平洋地域その他

13.2.2. 機能別

13.2.3. 用途別

13.2.4. 流通チャネル別

13.3. 市場の魅力分析

13.3.1. 国別

13.3.2. 機能別

13.3.3. 用途別

13.3.4. 流通チャネル別

13.4. 主な結論

14. 東アジア市場分析 2019年~2023年および予測 2024年~2034年、国別

14.1. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)推移分析 2019年~2023年

14.2. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)予測 2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 機能別

14.2.3. 用途別

14.2.4. 流通チャネル別

14.3. 市場の魅力分析

14.3.1. 国別

14.3.2. 機能別

14.3.3. 用途別

14.3.4. 流通チャネル別

14.4. 主な結論

15. 中東およびアフリカ市場分析 2019年~2023年および予測 2024年~2034年、国別

15.1. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)推移分析 2019年~2023年

15.2. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)予測 2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. 中東・アフリカのその他

15.2.2. 機能別

15.2.3. 用途別

15.2.4. 流通チャネル別

15.3. 市場の魅力分析

15.3.1. 国別

15.3.2. 機能別

15.3.3. 用途別

15.3.4. 流通チャネル別

15.4. 主な結論

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析、2023年

16.1.2.1. 機能別

16.1.2.2. 用途別

16.1.2.3. 流通チャネル別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析、2023年

16.2.2.1. 機能別

16.2.2.2. 用途別

16.2.2.3. 流通チャネル別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. 機能別

16.3.2.2. 用途別

16.3.2.3. 流通チャネル別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析、2023年

16.4.2.1. 機能別

16.4.2.2. 用途別

16.4.2.3. 流通チャネル別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. 機能別

16.5.2.2. 用途別

16.5.2.3. 流通チャネル別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析、2023年

16.6.2.1. 機能別

16.6.2.2. 用途別

16.6.2.3. 流通チャネル別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. 機能別

16.7.2.2. 用途別

16.7.2.3. 流通チャネル別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. 機能別

16.8.2.2. 用途別

16.8.2.3. 流通チャネル別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析、2023年

16.9.2.1. 機能別

16.9.2.2. 用途別

16.9.2.3. 流通チャネル別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. 機能別

16.10.2.2. 用途別

16.10.2.3. 流通チャネル別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析、2023年

16.11.2.1. 機能別

16.11.2.2. 用途別

16.11.2.3. 流通チャネル別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. 機能別

16.12.2.2. 用途別

16.12.2.3. 流通チャネル別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. 機能別

16.13.2.2. 用途別

16.13.2.3. 流通チャネル別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. 機能別

16.14.2.2. 用途別

16.14.2.3. 流通チャネル別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析、2023年

16.15.2.1. 機能別

16.15.2.2. 用途別

16.15.2.3. 流通チャネル別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. 機能別

16.16.2.2. 用途別

16.16.2.3. 流通チャネル別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. 機能別

16.17.2.2. 用途別

16.17.2.3. 流通チャネル別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析、2023年

16.18.2.1. 機能別

16.18.2.2. 用途別

16.18.2.3. 流通チャネル別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. 機能別

16.19.2.2. 用途別

16.19.2.3. 流通チャネル別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析、2023年

16.20.2.1. 機能別

16.20.2.2. 用途別

16.20.2.3. 流通チャネル別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析、2023年

16.21.2.1. 機能別

16.21.2.2. 用途別

16.21.2.3. 流通チャネル別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. 機能別

16.22.2.2. 用途別

16.22.2.3. 流通チャネル別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. 機能別

16.23.2.2. 用途別

16.23.2.3. 流通チャネル別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競争ベンチマーキング

17.3. 主要企業の市場シェア分析

17.3.1. 地域別

17.3.2. 機能別

17.3.3. 用途別

17.3.4. 流通チャネル別

18. 競合分析

18.1. 競合他社分析

18.1.1. Cargill, Incorporated

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別収益性

18.1.1.4. 販売地域

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.1.5.2. 製品戦略

18.1.1.5.3. チャネル戦略

18.1.2. ダウ・デュポン社

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別収益性

18.1.2.4. 販売地域

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.2.5.2. 製品戦略

18.1.2.5.3. チャネル戦略

18.1.3. イングレディオン社

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売地域

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.3.5.2. 製品戦略

18.1.3.5.3. チャネル戦略

18.1.4. アーチャー・ダニエルズ・ミッドランド・カンパニー

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売地域

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.4.5.2. 製品戦略

18.1.4.5.3. チャネル戦略

18.1.5. アシュランド・グローバル・ホールディングス(Ashland Global Holdings Inc.

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売地域

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.5.5.2. 製品戦略

18.1.5.5.3. チャネル戦略

18.1.6. Tate & Lyle PLC

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売地域

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.6.5.2. 製品戦略

18.1.6.5.3. チャネル戦略

18.1.7. Jungbunzlauer Holding AG

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売地域

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.7.5.2. 製品戦略

18.1.7.5.3. チャネル戦略

18.1.8. ネスレ・ヘルスサイエンス S.A.

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売地域

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.8.5.2. 製品戦略

18.1.8.5.3. チャネル戦略

18.1.9. フューリスト・デイ・ローソン・リミテッド

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売地域

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.9.5.2. 製品戦略

18.1.9.5.3. チャネル戦略

18.1.10. CPケルコ

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別収益性

18.1.10.4. 販売地域

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

18.1.10.5.2. 製品戦略

18.1.10.5.3. チャネル戦略

18.1.11. ルーブリゾール・コーポレーション

18.1.11.1. 概要

18.1.11.2. 製品ポートフォリオ

18.1.11.3. 市場セグメント別収益性

18.1.11.4. 販売地域

18.1.11.5. 戦略の概要

18.1.11.5.1. マーケティング戦略

18.1.11.5.2. 製品戦略

18.1.11.5.3. チャネル戦略

19. 使用した前提条件および略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***