トルクセンサの世界市場:地域別、機械的構成別、、用途別セグメント分析、市場規模、シェア(2024年~2034年)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

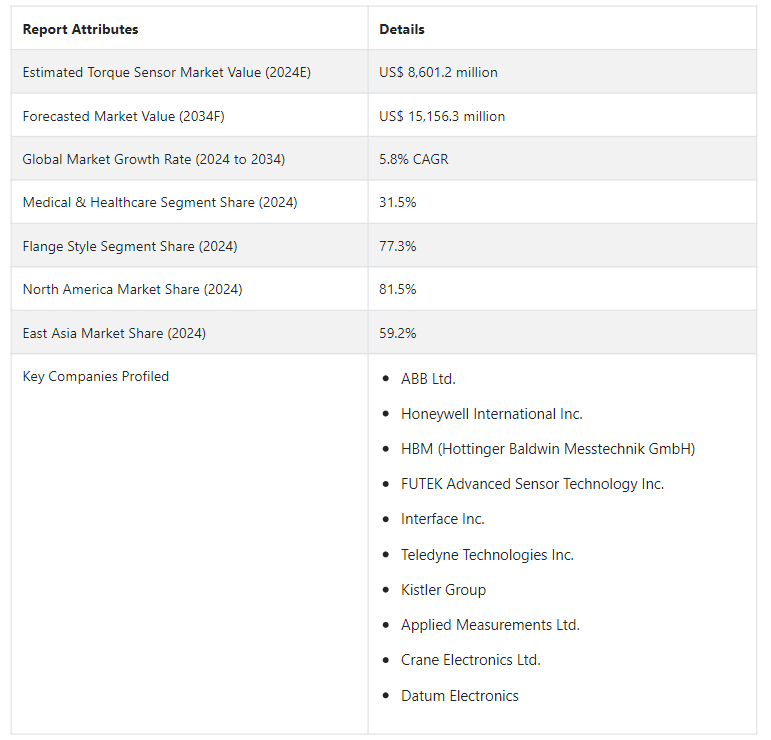

世界のトルクセンサ市場規模は、2024年に86億1,020万米ドルと推定され、2034年には151億5,630万米ドルに達すると予測されている。 トルクセンサの需要は、2034年までCAGR 5.8%で上昇すると思われる。 一貫したCAGRは、自動車から産業オートメーション、再生可能エネルギーまで、多様な産業にわたるトルクセンサへの持続的な需要を強調している。

主な市場成長促進要因

自動車業界が電気自動車やハイブリッド車をますます重視するようになる中、トルクセンサは効率的な動力伝達と性能を確保する上で重要な役割を果たしています。 トルクセンサの需要は、電動パワーステアリング・システムやその他のドライブトレイン・コンポーネントの精度と制御を強化する上で不可欠な役割を果たすため、高まっている。

製造業やロボット工学など、さまざまな産業で自動化の傾向が強まっていることが、トルクセンサ採用の主な原動力となっている。 トルクセンサは、自動機械における回転力の正確な制御と監視を可能にし、製造プロセスにおける効率、安全性、品質の向上に貢献している。

トルクセンサは、トルクの監視と制御が重要な風力タービンやその他の再生可能エネルギー・アプリケーションに不可欠である。 再生可能エネルギー分野が拡大を続ける中、効率的で信頼性の高いエネルギー生成システムの開発と保守を支えるトルクセンサの需要は増加すると予想される。

トルクセンサは、航空宇宙産業、特に航空機システムにおいて広範な用途を見出している。 エンジン、制御面、着陸装置などの部品で正確なトルク測定が必要なため、最適な性能、安全性、保守性を確保するためにトルクセンサの需要が高まっている。

このようなトルクセンサの売上増加の流れは、産業界全体が精度、効率、持続可能性に重点を置いていることと一致しています。 産業界が精度、制御、厳格な規格への準拠をますます優先するようになる中、トルクセンサ業界は、これらの必須要件を実現する重要な役割を担う態勢を整えています。

予測期間中にトルクセンサの販売を促進すると予想されるトレンドは?

「非接触トルクセンサの出現が市場プレーヤの投資を誘う」。

非接触トルクセンサの採用急増は、センサ技術業界の急速な変化を示しています。 非接触トルクセンサは、センサと回転シャフト間の物理的な接触を不要にすることで、従来のトルク測定に革命をもたらします。 この革新的な技術により、磨耗や破損の減少、精度レベルの向上、最小限のメンテナンス要件など、多くの利点が得られます。 精度が要求される重要な用途に、このセンサーが採用されるケースが増えています。

この傾向は、効率性と信頼性へのコミットメントを強調するものであり、最適化された性能と費用対効果を追求する広範な産業界の動きと一致しています。 非接触トルク・センサが最先端技術の代名詞となるにつれて、その普及が進み、トルク測定方法におけるより高い精度への需要が促進され、産業界の景観が再構築されます。

「再生可能エネルギー発電の最適化におけるトルクセンサの使用増加」。

風力発電や太陽光発電など、成長する再生可能エネルギー分野でのトルクセンサの重要な役割は、持続可能なエネルギーソリューションを推進する上での戦略的重要性を示しています。 再生可能エネルギーシステムは、重要な回転機器の性能を監視し最適化するためにトルクセンサに大きく依存しています。

その中で、トルクセンサは再生可能エネルギーシステムの効率と信頼性の向上に大きく貢献しています。 世界がよりクリーンで持続可能なエネルギー源への移行に重点を置くようになるにつれ、トルクセンサの採用は、再生可能エネルギーインフラのシームレスな運用と長寿命を保証するために不可欠なものとなっています。 この分野におけるトルクセンサの重要性の高まりは、より環境に優しく持続可能なエネルギーの追求に不可欠なコンポーネントとしての地位を裏付けている。

トルクセンサ市場の拡大を抑制している要因は?

「コストへの影響、手頃な価格への懸念、熟練した労働力の不足」。

トルクセンサ市場には、コストに関連する課題がたくさんあり、潜在的な採用者にとって、先進的なトルクセンシング技術の手頃な価格が重要な考慮事項となっています。 高い初期投資と運用コストは、特にトルクセンサをシステムに統合しようとしている中小企業(SME)にとって潜在的なハードルとなっています。 技術的な洗練度と経済的な実現可能性のバランスを取ることは、多様な産業分野で広く採用されるために非常に重要です。

トルクセンサメーカーは、高度なトルクセンシング技術に根ざしたハードルに直面している。 この課題は、高度なセンサーの実装と保守に内在する技術的な複雑さを中心に展開され、専門的なスキル、トレーニング、リソースを要求する。 特に、必要な専門知識を持たない産業や企業にとっては、熟練した人材の必要性が潜在的な障壁となる。 この課題を克服するためには、技術的な改良だけでなく、スキル開発やアクセシビリティへの集中的な取り組みが必要であり、エンドユーザーにとってよりスムーズな統合プロセスが保証される。

新興企業がトルクセンサ事業で有利な機会を得るには?

「新興企業はユーザーフレンドリーな設置・校正プロセスに注目」。

トルクセンサ事業で成功を目指す新興企業は、ユーザーフレンドリーな設置と校正プロセスを優先することができます。 これらの手順を合理化することは、特に幅広い技術的専門知識を持たない中小企業にとって、極めて重要なセールスポイントとなります。 ダウンタイムを最小限に抑え、専門スキルの必要性を排除するプラグ・アンド・プレイ・ソリューションを開発することで、新興企業はアクセシビリティを向上させ、市場アピールを広げることができる。 このアプローチは、多様なエンドユーザーのニーズに応えるだけでなく、シームレスな統合と運用効率を重視する業界のトレンドにも合致している。 プロセスを簡素化することで、新興企業は手間のかからないトルク・センシング・ソリューションのプロバイダーとして位置づけられ、ポジティブなユーザー体験を育み、市場での競争力を築くことができる。

「環境の持続可能性を促進し、エネルギー効率の高い設計を重視する」。

環境に対する懸念の高まりを受けて、新興企業は環境に優しい素材とエネルギー効率の高い設計を優先することで、トルクセンサ市場でニッチを切り開くことができます。 二酸化炭素排出量を削減したセンサーを開発し、製品マーケティングで持続可能性を強調することで、新興企業は企業の責任イニシアティブに後押しされる市場を開拓することができる。 環境に配慮した実践に取り組んでいる業界や企業は、このような製品に価値を見出し、協力や採用の機会を生み出している。 持続可能性のトレンドに沿うことで、新興企業はトルクセンサー業界への社会的責任ある貢献者として自らを位置づけ、好意を高め、生態系の持続可能性を重視する企業を引きつける。

国別の洞察

北米のトルクセンサ市場は、2024年に24億5990万米ドルの規模になると予測され、28.6%の実質的な市場シェアを占める。 一方、東アジアのトルクセンサ市場は、2024年に31億3,940万米ドルの市場規模を誇り、36.5%の市場シェアを獲得する見込みである。

北米各国の成長見通し|日本郵船

なぜメキシコは北米のトルクセンサ市場で有利な成長を遂げられるのか?

「メキシコのトルクセンサ産業は、拡大を目指すメーカーにとって有利な機会に変わる」。

メキシコのトルクセンサ市場は、2034年までCAGR 7.6%で上昇すると推定されています。 この好調な軌道は、同国の産業セクターの拡大や、多様なセクターにわたる高度なトルクセンシング技術に対する需要の高まりなど、いくつかの要因に起因している。 メキシコが製造業のハブとしての地位を固めるにつれ、自動車、航空宇宙、エネルギーなどの産業は、精度と効率を高めるトルクセンサへの依存度を高めている。 さらに、同国の地理的位置と有利な貿易協定は、主要トルクセンサ市場としての魅力に貢献している。 技術革新と産業オートメーションに重点が置かれつつあるメキシコは、最新のトルクセンサ・トレンドを活用しようとするトルクセンサ・メーカーに有利な機会を提供している。

東アジア諸国の成長見通し

プレーヤーに未開拓の可能性を示す東アジアの国とは?

「韓国のトルクセンサ需要を促進する最先端のセンサ技術」

自動化とロボット工学に後押しされた韓国の産業部門は、トルクセンサの盛況な市場を育んでいます。 しかし、市場の予測CAGRは2034年まで7.2%である。 この成長は、新規参入の機会を伴う業界の急拡大を意味する。

ニッチなアプリケーションや最先端のセンサー技術に鋭い目を持つ新規参入企業は、この業界で優位性を切り開く立場にある。 将来の展望は、医療ロボットやグリーンエネルギー構想のような急成長産業の特定のニーズに応えるプレーヤーに有利な機会を示唆している。

カテゴリー別インサイト

用途別では、医療・ヘルスケア分野が2024年に世界のトルクセンサ市場シェアの31.5%を占めると予測されている。 同時に、フランジスタイルの機械構成は、2024年に77.3%という注目すべきシェアを確保すると予測されている。

トルクセンサが広く使われている分野は?

医療・ヘルスケア分野は、2024年に市場シェアの31.5%を占めると推定される。 トルクセンサは、正確な制御とフィードバックが最適な結果を得るために極めて重要な医療処置において、非常に貴重な存在である。 トルクセンサは、自然な動きを模倣する義肢装具から、繊細な操作を必要とする手術用ロボットまで、精密医療の鍵を握っています。

手技中のトルクをモニターすることで、医療従事者は器具や装置が安全な範囲内で機能することを確認でき、合併症のリスクを減らし、患者の安全性を向上させることができます。 医療業界は、トルクセンサ技術の向上とともに常に進化しています。 小型化とデータ統合の進歩により、予測期間中、さらに画期的なアプリケーションへの扉が開かれつつある。

トルクセンサ市場をリードすると推定される機械構成セグメントは?

フランジ式機械構成セグメントは、2024年に77.3%のシェアを占めると予想されている。 フランジのシンプルな取り付け機構は、シームレスな統合を保証し、ダウンタイムと運用の中断を最小限に抑える。 これは、特にスピードと費用対効果を優先するメーカーに響きます。

産業オートメーションから医療用ロボットまで、その適応性は多様なアプリケーションに対応し、細分化された市場にとって最も適したソリューションとなっています。 フランジスタイルの堅牢な構造は、過酷な使用条件にも耐え、厳しい環境下でも信頼性の高い性能を発揮します。 この耐久性により、メンテナンスコストとダウンタイムを最小限に抑えることができます。 この手頃な価格は、トルクセンサをより幅広いユーザーや用途に利用できるようにし、市場の裾野を広げている。

競争状況

拡大するトルクセンサの用途が企業に新たな扉を開く

トルクセンサ市場は、技術革新によって急速な変貌を遂げています。 競合各社は、小型化、センサーと他の技術との統合、データ分析機能の強化など、絶え間ない競争を繰り広げています。 この原動力が技術の限界を押し広げ、より正確で効率的なインテリジェント・トルク・センサを生み出しています。

トルクセンサの用途は、従来の産業用途以外にも広がっている。 医療、ロボット、自動車などの分野が、市場の需要に大きく貢献するようになってきている。 これに対応するため、業界各社はこれらの新しいニッチ市場に対応する製品を提供しており、市場の多様化が進んでいることを示している。

高精度センサがプレミアム価格で取引される一方で、トルクセンサ市場は費用対効果の高いソリューションへの需要において底堅さを維持している。 各社は、性能を維持しながらコストを最適化することに戦略的に注力し、幅広い顧客層にリーチしている。 リーチの拡大、新技術の獲得、新興市場への参入を目指す中、戦略的提携や買収が一般的になりつつある。

NXPセミコンダクターズは、車載、産業、医療、民生用電子機器などさまざまなアプリケーション向けに高度な信号処理機能を提供する高性能アナログ集積回路(IC)の新製品MXS1100シリーズを発表した。 MXS1100シリーズには、アナログ・フロントエンドIC(AFCI)、アナログ・デジタル・コンバータ(ADC)、デジタル・アナログ・コンバータ(DAC)、パワー・マネージメントIC(PMIC)が含まれます。

ハネウェル・インターナショナルは、ロボット工学、オートメーション、工業検査など様々な用途に正確で信頼性の高い力計測を提供するワイヤレス力センサの新製品HXWシリーズを発表した。

テレダイン・テクノロジーズは、石油・ガス探査などの過酷な環境向けに高性能と耐久性を提供する非接触トルクセンサの新製品TCS1000シリーズを発表した。

トルクセンサ市場調査のセグメント化

用途別

自動車・輸送機器

航空宇宙・防衛

医療・ヘルスケア

その他

機械的構成別

シャフトスタイル

フランジスタイル

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年のトルクセンサ市場規模は?

2019年の世界のトルクセンサー市場規模は5,300.2百万米ドルであった。

2024年のトルクセンサの販売見通しは?

2024年のトルクセンサの売上は86億1,020万米ドルになりそうです。

2034年までのトルクセンサ需要予測は?

トルクセンサ市場は、2034年までに151億5,630万米ドルに達すると予測されています。

トルクセンサ市場の成長予測は?

トルクセンサ市場は、2034年までCAGR 5.8%で成長すると予測される。

東アジア市場の成長予測は?

東アジアのトルクセンサ市場は2034年までCAGR 6.6%で拡大予測

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場の対象範囲/分類

2.2. 市場の定義/範囲/制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. 供給サイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値および創出価値

3.5.3. 原材料供給業者のリスト

3.5.4. 既存および潜在的な買い手のリスト

3.6. 投資実現可能性マトリクス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者および流通業者

3.7.3. 小売業者

3.8. PESTLE 分析およびポーターの分析

3.9. 規制環境

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産と消費の統計

3.12. 輸入と輸出の統計

4. 世界市場分析 2019年~2023年および予測、2024年~2034年

4.1. 市場規模の価値(US$ Mn)および数量(単位)の分析、2019年~2023年

4.2. 2024年から2034年の市場規模(金額単位:百万米ドル)および数量(単位)の予測

4.2.1. 前年比成長率の傾向分析

4.2.2. 絶対$機会分析

5. 2019年から2023年および2024年から2034年の世界市場分析と予測、種類別

5.1. はじめに / 主な調査結果

5.2. 種類別 市場規模・価値(US$ Mn)および数量(単位)の推移 2019年~2023年

5.3. 種類別 市場規模・価値(US$ Mn)および数量(単位)の現状・将来予測 2024年~2034年

5.3.1. 動的トルクセンサー

5.3.1.1. ロータリートルクセンサー

5.3.1.2. 非接触トルクセンサー

5.3.2. 静的トルクセンサー

5.4. 種類別、2019年から2023年の年間成長率トレンド分析

5.5. 種類別、2024年から2034年の絶対ドル機会分析

6. 2019年から2023年までの世界市場分析と2024年から2034年までの予測、用途別

6.1. はじめに / 主な調査結果

6.2. 用途別市場規模(米ドル百万)および数量(単位)の推移分析、2019年から2023年

6.3. アプリケーション別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(単位)の現状と将来の見通し分析

6.3.1. 自動車

6.3.2. 産業

6.3.3. 航空宇宙および防衛

6.3.4. ヘルスケア

6.3.5. その他

6.4. 用途別前年比成長トレンド分析、2019年~2023年

6.5. 用途別絶対ドル機会分析、2024年~2034年

7. 地域別世界市場分析 2019年~2023年および予測 2024年~2034年

7.1. はじめに

7.2. 地域別市場規模(US$ Mn)および数量(単位)の推移と予測、2019年~2023年

7.3. 地域別市場規模(US$ Mn)および数量(単位)の現状と予測、2024年~2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東ヨーロッパ

7.3.5. 南アジアおよび太平洋

7.3.6. 東アジア

7.3.7. 中東およびアフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析 2019年~2023年および2024年~2034年の予測、国別

8.1. 市場分類別 市場規模(米ドル百万)および数量(単位)の推移分析 2019年~2023年

8.2. 市場分類別による市場規模予測(US$ Mn)および数量(単位)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 種類別

8.2.3. 用途別

8.3. 市場の魅力分析

8.3.1. 国別

8.3.2. 種類別

8.3.3. 用途別

8.4. 主な結論

9. ラテンアメリカ市場分析 2019年~2023年および2024年~2034年の予測、国別

9.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

9.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. ラテンアメリカその他

9.2.2. タイプ別

9.2.3. 用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. タイプ別

9.3.3. 用途別

9.4. 主な結論

10. 西ヨーロッパ市場分析 2019年~2023年および2024年~2034年の予測、国別

10.1. 市場分類別 市場規模(US$ Mn)および数量(単位)の推移分析 2019年~2023年

10.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(単位:個) 2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. 英国

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. 西ヨーロッパのその他

10.2.2. 種類別

10.2.3. 用途別

10.3. 市場の魅力分析

10.3.1. 国別

10.3.2. 種類別

10.3.3. 用途別

10.4. 主な結論

11. 東ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

11.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

11.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他東欧諸国

11.2.2. タイプ別

11.2.3. 用途別

11.3. 市場の魅力分析

11.3.1. 国別

11.3.2. 種類別

11.3.3. 用途別

11.4. 主な結論

12. 南アジアおよび太平洋市場分析 2019年~2023年および予測 2024年~2034年、国別

12.1. 市場分類別 市場規模(US$ Mn)および数量(単位)推移分析 2019年~2023年

12.2. 市場分類別 市場規模(US$ Mn)および数量(単位)予測 2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. 南アジアおよび太平洋地域その他

12.2.2. タイプ別

12.2.3. 用途別

12.3. 市場の魅力分析

12.3.1. 国別

12.3.2. 種類別

12.3.3. 用途別

12.4. 主な結論

13. 東アジア市場分析 2019年~2023年および予測 2024年~2034年、国別

13.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

13.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. タイプ別

13.2.3. 用途別

13.3. 市場の魅力分析

13.3.1. 国別

13.3.2. 種類別

13.3.3. 用途別

13.4. 主な結論

14. 中東およびアフリカ市場分析 2019年~2023年および予測 2024年~2034年、国別

14.1. 市場分類別 市場規模(米ドル百万)および数量(単位)推移分析 2019年~2023年

14.2. 市場分類別 市場規模(米ドル百万)および数量(単位)予測 2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. 中東・アフリカのその他

14.2.2. タイプ別

14.2.3. 用途別

14.3. 市場の魅力分析

14.3.1. 国別

14.3.2. 種類別

14.3.3. 用途別

14.4. 主な結論

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析、2023年

15.1.2.1. 種類別

15.1.2.2. 用途別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析、2023年

15.2.2.1. 種類別

15.2.2.2. 用途別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 種類別

15.3.2.2. 用途別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析、2023年

15.4.2.1. 種類別

15.4.2.2. 用途別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 種類別

15.5.2.2. 用途別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析、2023年

15.6.2.1. 種類別

15.6.2.2. 用途別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 種類別

15.7.2.2. 用途別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 種類別

15.8.2.2. 用途別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 種類別

15.9.2.2. 用途別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 種類別

15.10.2.2. 用途別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析、2023年

15.11.2.1. 種類別

15.11.2.2. 用途別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 種類別

15.12.2.2. 用途別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 種類別

15.13.2.2. 用途別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 種類別

15.14.2.2. 用途別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析、2023年

15.15.2.1. 種類別

15.15.2.2. 用途別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 種類別

15.16.2.2. 用途別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析、2023年

15.17.2.1. 種類別

15.17.2.2. 用途別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析、2023年

15.18.2.1. 種類別

15.18.2.2. 用途別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 種類別

15.19.2.2. 用途別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析、2023年

15.20.2.1. 種類別

15.20.2.2. 用途別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析、2023年

15.21.2.1. 種類別

15.21.2.2. 用途別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 種類別

15.22.2.2. 用途別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 種類別

15.23.2.2. アプリケーション別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競争ベンチマーキング

16.3. 主要企業の市場シェア分析

16.3.1. 地域別

16.3.2. 種類別

16.3.3. アプリケーション別

17. 競合分析

17.1. 競合他社の詳細分析

17.1.1. キスラーグループ

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売実績

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. データム・エレクトロニクス

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別収益性

17.1.2.4. 販売地域

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. インフィニオン・テクノロジーズ

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別収益性

17.1.3.4. 販売実績

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. Futek Advanced Sensor Technology Inc

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別収益性

17.1.4.4. 販売地域

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. HBK インド

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別収益性

17.1.5.4. 販売実績

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. クレーン・エレクトロニクス

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別収益性

17.1.6.4. 販売地域

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. センサー技術

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別収益性

17.1.7.4. 販売実績

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. ハネウェル・インターナショナル・インク

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別収益性

17.1.8.4. 販売地域

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. PCB Piezotronics

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別収益性

17.1.9.4. 販売実績

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. ABB Ltd

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別収益性

17.1.10.4. 販売地域

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 使用した前提条件および略語

19. 調査方法論

*** 本調査レポートに関するお問い合わせ ***