産業用ラッキングシステムの世界市場展望:積載量別、デザイン別、地域別の動向分析&予測2024年~2034年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

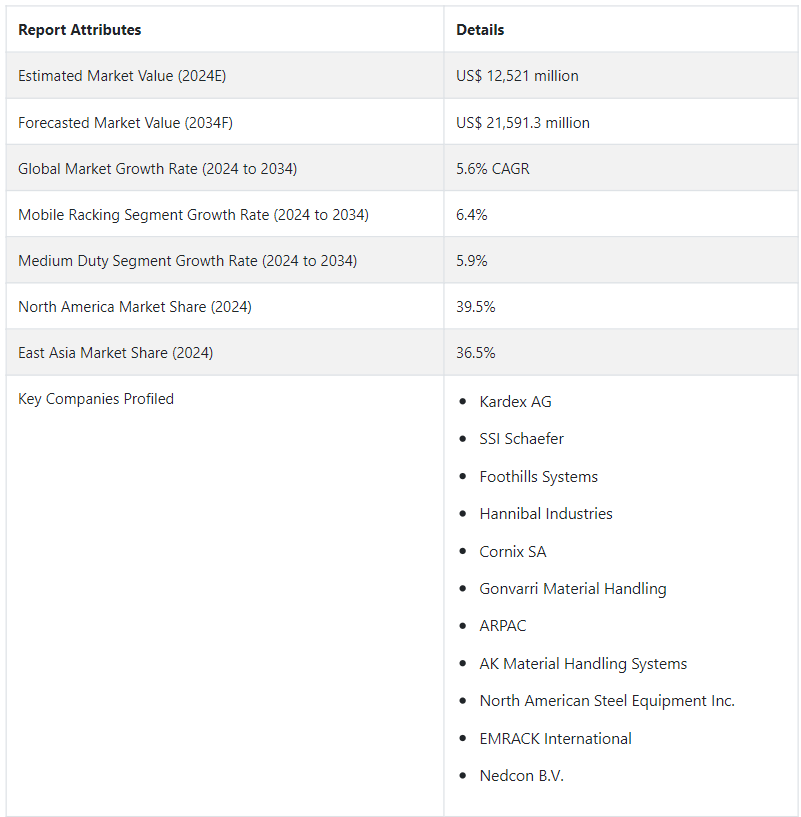

産業用ラッキングシステムの世界市場規模は、2024年には125億2,100万米ドルに達すると推定される。 予測によると、2034年までの年平均成長率は5.6%で、着実に拡大している。 予測される成長により、2034年までに市場は215億9,130万米ドルという素晴らしい規模に成長する。 多様な産業における産業用ラッキングシステムの用途拡大を含む様々な要因が、この成長を支えている。

産業用ラッキングシステムの世界市場成長は、多様な産業における効率的な保管ソリューションに対する需要の高まりによって牽引されている。 この市場スナップショットでは、保管能力の強化と倉庫業務の最適化を目的としたラッキングシステムの革新と技術的進歩を特徴とする状況が明らかにされている。

自動車業界とロジスティクス業界は、これらのシステムを活用して在庫管理を合理化しており、市場拡大に大きく貢献している。 さらに、電子商取引の台頭や製造施設における整理された保管の必要性が、産業用ラッキングソリューションの採用を後押ししている。

主な市場成長促進要因

産業用ラッキングシステム市場は、様々な産業における効率的なストレージソリューションに対する需要の増加により、大幅な成長を遂げています。

ラッキングシステムにおける継続的なイノベーションと技術的進歩が市場成長を促進している。 メーカー各社は、保管能力を強化し、倉庫作業を最適化するための先進的なソリューションを継続的に開発している。

自動車産業とロジスティクス産業は、拡大する市場に大きく貢献している。 産業用ラッキングシステムは、組織的かつ効率的な在庫管理を促進することで、これらの産業において重要な役割を果たしている。

電子商取引の成長は、工業用ラッキングソリューションの採用に拍車をかけています。 これらのシステムは、急速に拡大する電子商取引分野での製品の保管と検索を管理するために不可欠です。

製造施設では、整理された保管を確保するために工業用ラッキング・システムを採用するケースが増えており、市場全体の成長に寄与している。

製造現場がシームレスな生産プロセスのための整理された保管の重要性を認識するにつれ、産業用ラッキングソリューションの採用は増加の一途をたどっています。

この業界の進化傾向は、継続的な技術の進歩と革新によって特徴付けられ、メーカーはより高い保管容量と運用の最適化を改善するシステムの開発に努めている。 スマートテクノロジーとデータ駆動型ソリューションの統合は、高効率で自動化された産業用ラッキングシステムへのシフトを反映し、より一般的になりつつあり、持続的な成長と変化する市場力学への適応を保証している。

産業用ラッキングシステムの需要を世界的に急増させた要因とは?

「Eコマースの拡大が産業用ラッキングシステム市場を牽引」。

産業用ラッキングシステム市場を推進している顕著な原動力は、電子商取引業界の急激な成長です。 オンライン小売業が世界的に隆盛を続ける中、効率的で整理された保管ソリューションに対する需要も並行して急増している。

産業用ラッキングシステムは、このような状況において極めて重要であり、多様な製品在庫を処理するための体系的なアプローチを提供します。 これらのシステムは、合理化された在庫管理を促進し、商品がスペースを最適化し、アクセスが容易な方法で保管されることを保証する。

eコマース部門における迅速かつ正確な注文処理に対するニーズの高まりは、倉庫効率を高める上で産業用ラッキングシステムが果たす重要な役割を裏付けている。 eコマース・プラットフォームが消費者の高まる需要に応えるために事業を拡大するにつれ、先進的で適応性の高いストレージ・ソリューションへの需要が産業用ラッキング・システム市場の成長軌道を維持することになる。

「物流は産業用ラッキングシステム市場で不可欠な役割を果たす」。

物流は産業用ラッキングシステム市場を推進する上で基本的な役割を果たしており、同分野のダイナミクスにおいて重要な影響力として機能しています。 ロジスティクス業務が複雑化し、グローバルに展開するようになるにつれて、効率的な保管ソリューションに対する需要が急増している。 産業用ラッキングシステムは、ロジスティクスの枠組みにおける在庫管理に体系的でスペース効率の高いアプローチを提供します。 これらのシステムは合理化されたサプライチェーンオペレーションに大きく貢献し、商品への迅速かつ組織的なアクセスを保証します。

物流における産業用ラッキングシステムの戦略的な導入は、倉庫スペースを最適化し、全体的な業務効率を高めます。 ロジスティクスにおいて、保管された商品への迅速かつ効率的なアクセスは最も重要であり、産業用ラッキングシステムはこの必要条件を満たす上で重要な役割を果たし、世界中のサプライチェーンにおける商品のシームレスな流れに貢献しています。

産業用ラッキングシステム市場拡大の課題は?

「熟練労働者の不足と莫大な投資が課題をナビゲート」

注目すべき課題の1つは、ストレージ・ソリューションを含むインフラへの投資決定に影響を与えかねない経済の不確実性です。 さらに、産業用ラッキングシステムの導入に関連する初期費用は、一部の企業、特に中小企業にとって障壁となる可能性がある。

これらのシステムを設置し、維持するための熟練した労働力の必要性は、有資格者を見つけ、維持することが制限要因となり得るため、別の課題を提起します。

「持続可能性への懸念への対応と規制の力学へのナビゲートが制約として浮上」。

持続可能性が業界全体の焦点となるにつれ、産業用ラッキングシステムの製造と廃棄が環境に与える影響が課題となり、環境に優しいソリューションが必要とされています。

進化する安全規制や標準は、常に適応を必要とし、市場ダイナミクスに複雑なレイヤーを追加します。 産業用ラッキングシステム市場の持続的な成長と革新には、これらの課題に対処することが重要です。

産業用ラッキングのビジネスチャンスを生かすために、新興企業はどのような戦略を採用できるか?

「産業用ラッキングシステムのビジネスチャンスにおける新興企業の戦略的アプローチ」

産業用ラッキングシステムの機会を活用することを目指す新興企業は、市場でニッチを切り開くためにいくつかの戦略的アプローチを採用することができます。 産業用ラッキングシステムの設計と機能性においてイノベーションを促進することで、新興企業を際立たせ、特定の業界ニーズに対応する独自のソリューションを提供することができる。 ロジスティクスやeコマースの分野で実績のある企業と協力することで、貴重な見識を提供し、市場への浸透を高めることができる。

さらに、費用対効果の高いソリューションと柔軟な価格設定モデルを優先することで、特に市場参入の初期段階では、予算に敏感な企業を惹きつけることができる。 ユーザーフレンドリーで拡張性の高いシステムを開発すれば、成長企業の進化するニーズに応えることができる。 製造と製品ライフサイクルにおいて持続可能な慣行を取り入れることは、環境に優しいソリューションに対する需要の高まりに応えることができる。

デジタル・マーケティングとオンライン・プラットフォームを活用し、製品ラインナップを強調し、オンラインでの存在感を高めることは、知名度と顧客エンゲージメントを高める上で極めて重要である。 イノベーション、コラボレーション、費用対効果、持続可能性、効果的なマーケティングを組み合わせることで、新興企業は産業用ラッキングシステム市場の膨大な機会を活用するために戦略的に位置づけることができる。

国別の洞察

北米の産業用ラッキングシステム市場は、2034年までの年平均成長率が5.8%と予測され、例外的な成長を遂げる態勢が整っている。 この急成長の主な要因は、主要国、特に米国とカナダにおける産業用ラッキングシステム需要の増加である。 2024年には、米国が推定71.7%の市場シェアで産業用ラッキングシステム業界を支配する。

一方、東アジアの産業用ラッキングシステム市場は、2024年にCAGR 6.2%を目指し、大幅な進展を見せると予測されている。 東アジアでは、中国が産業用ラッキングシステム業界の主要プレーヤーとして台頭しており、2024年には56.9%という大きなシェアを占めている。

なぜ米国が世界の産業用ラッキングシステム市場を支配しているのか?

「技術革新とインフラ整備で拡大する米国市場」

米国の産業用ラッキングシステム市場は、電子商取引、小売業、製造業など多様な分野にわたる旺盛な需要に牽引され、年平均成長率5.6%を示すと予測されている。 効率的なサプライチェーンオペレーションを重視する米国のロジスティクス事情は、引き続き高度なストレージソリューションの採用を促進している。

拡大する電子商取引部門における合理化された在庫管理の必要性が、産業用ラッキングシステムの需要をさらに促進している。 さらに、米国の技術革新とインフラ整備への取り組みも、工業用ラッキング市場の持続的成長に寄与している。

産業用ラッキングシステム生産者にとって中国が繁栄する市場となる要因は?

「急速な工業化と都市化が中国市場の需要を高める」

中国の産業用ラッキングシステム市場は、年平均成長率(CAGR)6.3%と予測され、大きな成長が見込まれている。 中国の地位は、世界的な製造業のハブとして、またロジスティクスとeコマース部門の継続的な拡大を後押ししている。 急速な工業化と都市化が進む中、急増するサプライチェーン活動を支える効率的なストレージ・ソリューションへの需要が高まっている。

物流インフラ強化に向けた中国政府の取り組みと、オンライン小売や製造業の台頭は、中国の工業用ラッキング市場の上昇軌道に影響を与える重要な要因である。 予測CAGR 6.3%は、市場のダイナミックな性質と、この地域の多様な産業におけるストレージニーズの進化を反映している。

カテゴリー別インサイト

設計に基づくと、移動式ラッキングセグメントは2024年に世界の産業用ラッキングシステム市場シェアの50.9%を占めると推定される。 これは、柔軟性とスペースの最適化の特性を活用し、物流、製造、電子商取引業界全体で採用が高まっていることが要因である。

積載量に基づくと、中荷重セグメントは2024年に46.2%のシェアを占め、産業用ラッキングシステム業界における優位性を示しており、多様な産業における多用途でコスト効率の高いストレージソリューションの需要に対応している。

移動式ラッキングシステムの採用増加は成長にどう影響するか?

移動式ラッキングセグメントは、2024年から2034年にかけて6.4%という素晴らしい成長率を示すと予測されている。 この楽観的な軌道は、物流、製造、電子商取引を含む様々な産業で移動式ラッキングシステムの採用が増加していることに起因している。

移動式ラッキングの柔軟性、スペースの最適化、アクセス性の向上が、その人気上昇に寄与している。 企業がオペレーションを合理化するためにダイナミックなストレージソリューションを優先させる中、移動式ラッキングセグメントは、こうした進化するニーズに応える上で極めて重要な役割を果たす態勢を整えている。

中荷重ラッキングセグメントの着実な拡大を促進する要因とは?

「中型ラッキングシステムの着実な成長を促進する要因の解明」

中型産業セグメントは、2024年から2034年にかけて5.9%の成長率を示すと予測されている。 多様な業界の中規模企業に対応する汎用性の高いストレージ・ソリューションへの需要が、このセグメントの着実な拡大を後押ししている。

負荷容量と保管効率のバランスに重点を置く中型ラッキングシステムは、コスト効率に優れながらも堅牢な保管オプションを求める企業にとって不可欠なものとなりつつある。 予測される成長は、予測期間中、幅広い業界の保管要件に対応するミディアムデューティセグメントの弾力性と適応性を反映している。

競争環境

さまざまな主要企業が、ダイナミックな産業用ラッキングシステム市場の競争環境を形成している。 Kardex AG、SSI Schaefer、Foothills Systemsといった有名企業が業界のリーダーとして目立ち、市場の発展に大きく貢献している。 イノベーションと先進的なストレージ・ソリューションに注力するこれらの企業は、物流、製造、eコマース部門の多様なニーズに応えている。

Hannibal Industries、Cornix SA、Gonvarri Material Handlingもまた、スペースを最適化し、業務効率を向上させる最先端のラッキングシステムを提供するために専門知識を活用し、極めて重要な役割を果たしている。 ARPAC、AK Material Handling Systems、North American Steel Equipment Inc.、EMRACK International、Nedcon B.V.は、それぞれ独自の強みとソリューションを提供し、競争の活気に貢献している。 市場力学は、これらの主要プレーヤーの総合的な努力によって形成され、革新性、信頼性、そして卓越性への継続的な意欲を育んでいる。

市場での存在感と技術力を通じて、これらの企業は産業用ラッキングシステムの領域における競争力と継続的な進歩に貢献しています。

産業用ラッキングシステム市場プレイヤーの製品ポートフォリオ

産業用ラッキングシステム市場レポートのセグメンテーション

積載量別

軽負荷

中荷重

重荷重

デザイン別

ラッキング

移動式ラッキング

地域別

北米

中南米

西ヨーロッパ

東ヨーロッパ

南アジア・太平洋

東アジア

中東・アフリカ

– よくある質問

2019年の産業用ラッキングシステム市場規模は?

2019年の世界の産業用ラッキングシステム市場規模は9億5,800万米ドルでした。

2024年の産業用ラッキングシステムの売上見通しは?

産業用ラッキングシステムの売上見通しは、2024年には125億2,100万米ドルになると思われる。

産業用ラッキングシステムの10年間の需要見通しは?

産業用ラッキングシステムの需要は、2034年末までに215億9,130万米ドルの市場規模に達すると予測されています。

2024年から2034年までの産業用ラッキングシステム市場の予測CAGRは?

産業用ラッキングシステム市場は、2024年から2034年にかけてCAGR 5.6%で拡大すると予測されています。

北米市場の成長率は?

北米の産業用ラッキングシステムは、2034年までCAGR 5.8%で拡大すると予測されています。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ / 分類

2.2. 市場定義 / 範囲 / 制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. 供給サイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンにおけるノードでの付加価値と創出価値

3.5.3. 原材料サプライヤーのリスト

3.5.4. 既存および潜在的なバイヤーのリスト

3.6. 投資実現可能性マトリクス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者および流通業者

3.7.3. 小売業者

3.8. PESTLE 分析およびポーターの分析

3.9. 規制環境

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産および消費統計

3.12. 輸入および輸出統計

4. 世界市場分析 2019年~2023年および予測、2024年~2034年

4.1. 市場規模の価値(百万米ドル)および数量(単位)の分析、2019年~2023年

4.2. 2024年から2034年の市場規模(金額単位:百万米ドル)および数量(単位)の現在および将来予測

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対$機会分析

5. 2019年から2023年の世界市場分析と2024年から2034年の予測、搭載容量別

5.1. はじめに / 主な調査結果

5.2. 搭載容量別の市場規模(金額:百万米ドル)および数量(単位)の推移分析、2019年から2023年

5.3. 積載容量別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(単位)の現状と将来の見通し

5.3.1. 軽量

5.3.2. 中量

5.3.3. 重量

5.4. 収容能力別、前年比成長トレンド分析、2019年~2023年

5.5. 収容能力別、絶対$機会分析、2024年~2034年

6. 2019年~2023年の世界市場分析および2024年~2034年の予測、設計別

6.1. はじめに / 主な調査結果

6.2. デザイン別、2019年から2023年の市場規模の価値(百万米ドル)および数量(単位)の分析

6.3. デザイン別、2024年から2034年の市場規模の価値(百万米ドル)および数量(単位)の現状と将来の見通し

6.3.1. ラック

6.3.2. 移動式ラック

6.4. デザイン別、2019年から2023年の前年比成長トレンド分析

6.5. デザイン別、2024年から2034年の絶対$機会分析

7. 地域別、2019年から2023年の世界市場分析および2024年から2034年の予測

7.1. はじめに

7.2. 地域別市場規模(百万米ドル)および数量(単位)の推移と分析、2019年~2023年

7.3. 地域別市場規模(百万米ドル)および数量(単位)の現状と予測、2024年~2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東ヨーロッパ

7.3.5. 南アジアおよび太平洋

7.3.6. 東アジア

7.3.7. 中東およびアフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析 2019年~2023年および2024年~2034年の予測、国別

8.1. 市場分類別 市場規模(百万米ドル)および数量(単位)の推移分析 2019年~2023年

8.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(単位:台) 2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 収容能力別

8.2.3. 設計別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 処理能力別

8.3.3. デザイン別

8.4. 主な結論

9. ラテンアメリカ市場分析 2019年~2023年および予測 2024年~2034年、国別

9.1. 市場分類別 市場規模(百万米ドル)および数量(単位)推移分析 2019年~2023年

9.2. 市場分類別 市場規模(百万米ドル)および数量(単位)予測 2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. ラテンアメリカその他

9.2.2. 収容能力別

9.2.3. 設計別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 収容能力別

9.3.3. 設計別

9.4. 主な結論

10. 西ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

10.1. 市場分類別 市場規模(US$百万)および数量(単位)推移分析 2019年~2023年

10.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(単位:台) 2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. 英国

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. 西ヨーロッパのその他

10.2.2. 収容能力別

10.2.3. デザイン別

10.3. 市場の魅力分析

10.3.1. 国別

10.3.2. キャパシティ別

10.3.3. デザイン別

10.4. 主な結論

11. 東ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

11.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

11.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他東欧諸国

11.2.2. 搭載容量別

11.2.3. 設計別

11.3. 市場の魅力分析

11.3.1. 国別

11.3.2. 処理能力別

11.3.3. デザイン別

11.4. 主な結論

12. 南アジアおよび太平洋市場分析 2019年~2023年および予測 2024年~2034年、国別

12.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

12.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. 南アジアおよび太平洋地域その他

12.2.2. 収容能力別

12.2.3. デザイン別

12.3. 市場の魅力分析

12.3.1. 国別

12.3.2. 処理能力別

12.3.3. デザイン別

12.4. 主な結論

13. 東アジア市場分析 2019年~2023年および予測 2024年~2034年、国別

13.1. 市場分類別 市場規模(百万米ドル)および数量(単位)推移分析 2019年~2023年

13.2. 市場分類別 市場規模(百万米ドル)および数量(単位)予測 2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 搭載容量別

13.2.3. 設計別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 処理能力別

13.3.3. デザイン別

13.4. 主な結論

14. 中東およびアフリカ市場分析 2019年~2023年および予測 2024年~2034年、国別

14.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

14.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. 中東・アフリカのその他

14.2.2. 収容能力別

14.2.3. デザイン別

14.3. 市場の魅力分析

14.3.1. 国別

14.3.2. 収容能力別

14.3.3. デザイン別

14.4. 主な結論

15. 主要国の市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析、2023年

15.1.2.1. キャリング容量別

15.1.2.2. デザイン別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析、2023年

15.2.2.1. 収容能力別

15.2.2.2. デザイン別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 収容能力別

15.3.2.2. デザイン別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析、2023年

15.4.2.1. 積載容量別

15.4.2.2. デザイン別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 耐荷重別

15.5.2.2. デザイン別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析、2023年

15.6.2.1. 容量別

15.6.2.2. デザイン別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 容量別

15.7.2.2. デザイン別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 積載容量別

15.8.2.2. デザイン別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 収容力別

15.9.2.2. デザイン別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 容量別

15.10.2.2. デザイン別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析、2023年

15.11.2.1. 容量別

15.11.2.2. デザイン別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 容量別

15.12.2.2. デザイン別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 収容力別

15.13.2.2. デザイン別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 積載容量別

15.14.2.2. デザイン別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析、2023年

15.15.2.1. 収容能力別

15.15.2.2. 設計別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 収容能力別

15.16.2.2. デザイン別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析、2023年

15.17.2.1. 積載容量別

15.17.2.2. デザイン別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析、2023年

15.18.2.1. 耐荷重別

15.18.2.2. デザイン別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 積載容量別

15.19.2.2. デザイン別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析、2023年

15.20.2.1. 収容能力別

15.20.2.2. デザイン別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析、2023年

15.21.2.1. 収容能力別

15.21.2.2. デザイン別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 収容力別

15.22.2.2. デザイン別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 収容能力別

15.23.2.2. デザイン別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合他社ベンチマーキング

16.3. 主要企業の市場シェア分析

16.3.1. 地域別

16.3.2. 収容能力別

16.3.3. 設計別

17. 競合他社分析

17.1. 競合他社の詳細分析

17.1.1. Kardex AG

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売網

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. SSI Schaefer

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別収益性

17.1.2.4. 販売地域

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. Foothills Systems

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売地域

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. ハンニバル・インダストリーズ

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別収益性

17.1.4.4. 販売地域

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. Cornix SA

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売網

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. Gonvarri Material Handling

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別収益性

17.1.6.4. 販売地域

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. ARPAC

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別収益性

17.1.7.4. 販売地域

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. AKマテリアル・ハンドリング・システムズ

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別収益性

17.1.8.4. 販売地域

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. North American Steel Equipment Inc.

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別収益性

17.1.9.4. 販売地域

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. EMRACK International

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別収益性

17.1.10.4. 販売地域

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

17.1.11. Nedcon B.V.

17.1.11.1. 概要

17.1.11.2. 製品ポートフォリオ

17.1.11.3. 市場セグメント別収益性

17.1.11.4. 販売地域

17.1.11.5. 戦略の概要

17.1.11.5.1. マーケティング戦略

17.1.11.5.2. 製品戦略

17.1.11.5.3. チャネル戦略

18. 使用した前提条件および略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***