市場調査レポート:生体適合材料市場のグローバル予測2024-2034年~セグメント分析、市場規模、シェア

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

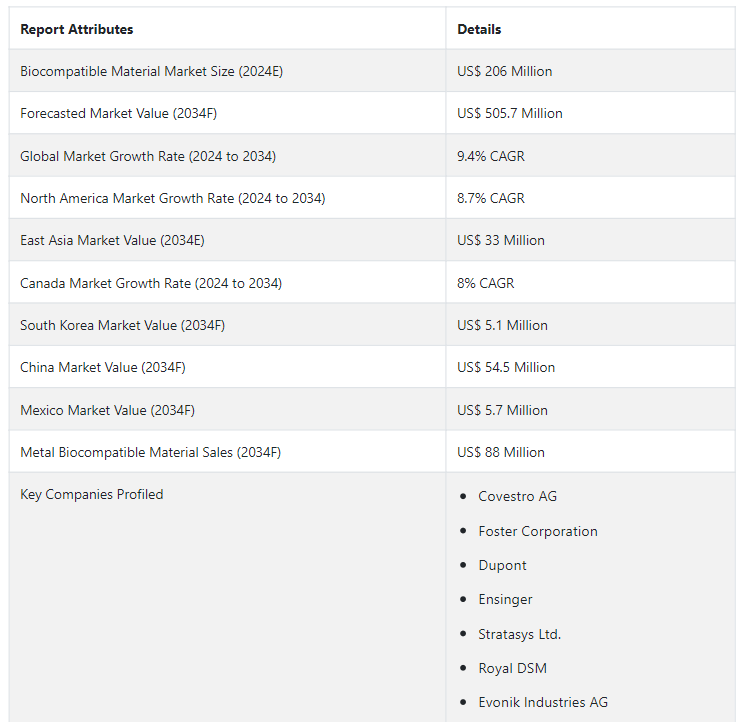

世界の生体適合材料市場は、2024年に2億600万USドルと算出される。 生体適合材料の世界需要は、9.4%の堅調なCAGRで増加し、2034年末までに5億570万USドルの市場価値に達すると予測されています。

生体適合材料とは、生体システムに害や副作用を与えることなく相互作用するように設計された物質や化合物のことである。 これらの材料は、様々な医療、製薬、生物工学の用途において重要な役割を果たしている。 生体適合性材料の第一の特徴は、免疫反応や毒性を引き起こすことなく、生体組織や生物と共存できることである。

生体材料の主な種類は、ポリマー、金属、セラミックス、複合材料である。 高分子生体材料には、医療機器や薬物送達に使用される医療グレードのポリマー、ハイドロゲル、生分解性ポリマーが含まれる。

高分子生体適合材料の売上高は、2024年から2034年にかけて9.9%のCAGRで増加すると予測されている。

金属系生体適合材料の需要は、2024年にUS$ 39.2 millionの市場価値と推定される。

金属系生体材料は、チタンやステンレス鋼などの生体適合性金属合金であり、整形外科用インプラントや歯科補綴物に一般的に使用されている。

セラミックは、2034年までに6.6%の世界生体適合材料市場シェアを占めると予測されています。

バイオセラミックスの需要は、さまざまな医療・ヘルスケア用途に非常に適しているそのユニークな特性の組み合わせにより増加しています。 ハイドロキシアパタイトのようなセラミック生体適合材料は、天然骨に類似しているため、歯科インプラントや骨移植に用途を見出している。

複合生体適合材料の売上は、2034年まで7.6%のCAGRで上昇すると予測されている。

生体適合材料は、インプラント、カテーテル、補綴物などの医療機器の製造に広く使用されています。 チタンをはじめとする生体適合材料は、歯科用インプラント、人工関節、整形外科用器具などに広く使用されている。 生体適合材料は学際的研究の最前線にあり、医学の進歩を推進し、より安全で効果的な医療介入を通じて個人の生活の質を向上させています。

ポリマーやセラミックなどの生体吸収性材料は、その後の除去手術の必要性を減らすために医療用インプラントに使用されている。 生体吸収性ポリマーは、生体システムとの適合性のために選択され、副作用を最小限に抑え、組織統合を促進する。 この汎用性により、縫合糸から薬剤溶出性インプラントまで、幅広い医療用途での使用も可能になる。

北米の生体適合性材料の市場規模は、2024年にはUS$ 73 millionになると予測されている。

東アジアにおける生体適合材料の売上は、2034年末までにUS$ 88 millionに達すると予測されている。

メーカーに利益をもたらす生体適合材料の市場動向は?

ナノ構造生体適合材料は、薬物送達システムの進歩において極めて重要な役割を果たしている。 ナノスケールの寸法は、表面積対体積比の高い薬物キャリアの製剤化を可能にし、薬物放出動態の精密な制御を可能にする。 この正確な制御は、特定の投与量とタイミングで薬剤を投与し、副作用を最小限に抑え、全体的な治療効果を向上させる上で特に有益である。

これらの材料のナノスケールサイズは、バイオアベイラビリティの向上や循環時間の延長など、薬物動態の改善を促進する。 ナノ構造キャリアは、薬物を分解から保護し、溶解性を高め、血液脳関門などの生物学的障壁を通過する輸送を改善することで、治療介入の範囲を拡大する。

ナノ構造材料はまた、分子レベルで組織の自然環境を模倣するように設計されている。 このバイオミミクリーは、細胞接着、増殖、分化を促進することで、組織統合を強化する。 組織工学のような応用では、ナノ構造の足場は細胞増殖のための支持フレームワークを提供し、損傷した組織の再生に貢献する。

3Dプリンティングは、比類のないカスタマイズを可能にすることで、生体適合性インプラントや足場の製造に革命をもたらしています。 医療提供者は現在、個々の患者固有の解剖学的および生理学的特性に合わせたデバイスを作成しています。 このようなカスタマイズは、生体吸収性インプラントの適合性を高め、その性能を向上させ、合併症の可能性を減少させる。

従来の製造方法では、複雑な構造物の製造に限界があることが多い。 しかし、3Dプリンティングでは、複雑で複雑な形状を精密に製作することができる。 これは、天然組織を忠実に模倣したインプラントや、骨スキャフォールドのような複雑な構造を作成する際に特に有利である。 組織統合を成功させるには、最適な空隙率と表面特性を持つ構造を設計する能力が不可欠です。

3Dプリンティングは、ポリマー、金属、セラミックなど、多様な生体適合材料に対応している。 この多様性により、研究者や臨床医は、特定の用途に必要な機械的特性に適合する材料を選択することができる。 例えば、インプラントの多孔質構造は、組織の成長と統合を促すように精密に調整することができる。

従来の減法的製造プロセスでは、材料に大きな無駄が生じることが多い。 対照的に、3Dプリンティングは、レイヤーごとに構造を作成する積層造形技術です。 その結果、材料の無駄が最小限に抑えられ、より環境的に持続可能で費用対効果の高いプロセスとなる。

何が生体適合材料メーカーの進歩を妨げているのか?

市場は、医療機器から薬物送達システム、組織工学に至るまで、幅広い用途に及んでいる。 それぞれの用途には独自の規制要件があり、承認プロセスは複雑さを増している。 多様な規制の枠組みをナビゲートするには、特にグローバルに事業を展開する企業にとっては、豊富なリソースと専門知識が要求される。

生体適合材料の規制基準は、技術の進歩が既存の枠組みを凌駕するにつれて進化し続けている。 規制機関は技術革新の急速なペースに適応しようと努力しているが、この分野のダイナミックな性質は、承認プロセスに不確実性と遅延を生じさせる可能性がある。

長い承認スケジュールは市場参入の遅れにつながり、企業が革新的な製品を迅速に市場に投入する妨げとなる。 この遅延は、市場投入までの時間が非常に重要である日進月歩の分野では特に問題となる。

新規参入企業は市場でどのように競争力を獲得しているのか?

複雑な規制の状況、技術的要件、高度な研究開発の必要性などを考慮すると、新規参入企業として市場に参入することは難しいかもしれない。 しかし、新規参入企業は、イノベーションと戦略的なビジネスアプローチを組み合わせることで、潜在的な収益力を高めることが期待されている。 そのためには、規制上の課題を克服し、協力関係を育み、急速に進化する市場のニーズに対応する必要がある。

既存の業界関係者、研究機関、医療提供者と戦略的協力関係を結ぶことは、新規参入企業が専門知識、リソース、より広範なネットワークにアクセスし、製品開発と市場参入を加速させる上で有効である。 新規参入企業はまた、複雑な規制情勢を乗り切る専門知識を有する薬事チームやコンサルタントに投資すべきである。

国別分析

米国、ドイツ、日本は、人口統計学的要因、技術的進歩、規制支援、高い医療水準へのコミットメントの組み合わせにより、生体適合材料サプライヤーにとって収益性の高い市場となっている。

また、生体適合材料の売上は、予測期間中に韓国、中国、メキシコでそれぞれ9.2%、11.4%、7.1%という高いCAGRで増加する見込みです。

なぜ米国が生体適合材料サプライヤーの主要市場なのか?

「高度な医療システムの存在が生体材料の改良の必要性を促進」|日本経済新聞

米国政府は医療インフラに多額の投資を行っており、先端医療技術の幅広い導入につながっている。 医療機器やインプラントに不可欠な生体適合材料は、技術革新と患者ケアを優先する医療システムにおいて高い受容性を示している。

がんと心血管障害の発生率の上昇が、高度な生体材料ベースのインプラントの売上をさらに押し上げている。 バイオテクノロジーの進歩は、慢性外科手術における生体吸収性インプラントの使用を後押ししている。

なぜ生体適合材料メーカーはドイツに注目するのか?

ドイツはイノベーションと卓越した研究への取り組みで有名である。 科学技術を重視するドイツは、先進的な生体適合材料の開発を促進し、世界市場のリーダーとしての地位を確立している。

ドイツの優れた医療に対する評判は、医療ツーリズムを広く惹きつけている。 先進的な生体適合材料の使用は、この国の国際的地位を高めており、患者は効果的な結果を得るために最先端の治療法やインプラントを求めている。

なぜ日本で生体適合材料の需要が増加しているのか?

「慢性疾患にかかりやすい高齢化人口の増加」|日本経済新聞

日本は、急速な高齢化と加齢に関連した疾患の高い蔓延により、重大な医療課題に直面している。 日本における生体適合材料の需要は、整形外科、心臓血管治療、その他の慢性疾患における革新的ソリューションの必要性によって牽引されている。

日本の積極的な規制環境は、革新的な医療技術の導入を支えている。 新規材料の承認プロセスの迅速化を目指した規制当局の取り組みは、日本の生体適合材料市場の成長を促す環境作りに貢献している。

カテゴリー別分析

市場調査および競合情報提供会社であるFact.MRの分析によると、手術器具および医療器具における生体適合性材料の需要は、医療業界において患者の幸福を優先し、器具の性能を最適化し、厳格な規制基準および安全基準を遵守することが急務となっていることが背景にある。

生体適合材料のユニークな特性は、医療介入を確実に成功させ、全体的な患者の転帰を改善する上で不可欠なものとなっている。

なぜ生体適合性材料が手術器具や医療器具に広く使用されているのか?

「副作用を最小限に抑え、バイオフィルムの形成を防ぐ生体適合性材料」

生体適合性材料は、生体システムと調和するように特別に設計されている。 これらの材料を手術器具や医療器具に使用することで、器具が患者の身体に接触した際に起こる副作用やアレルギー、免疫反応のリスクを最小限に抑えることができます。

手術器具や医療器具は、その構造的・機能的完全性を長期間にわたって維持する必要があることが多い。 生物学的不活性と安定性で知られる生体適合性材料は、器具が腐食やその他の望ましくない影響を受けることなく生理的環境に耐えることを保証する。

医療機器や器具の生体適合性コーティングは、その表面特性も向上させる。 これには、摩擦の低減、潤滑性の向上、バイオフィルムの形成防止などが含まれ、これらすべてが器具の全体的な性能と寿命に貢献する。

競争状況

生体適合材料の主要メーカーは、収益を高め競争力を維持するために様々な戦略を採用している。 これらの戦略には、技術革新、市場拡大、提携、顧客中心のアプローチなどが含まれる。

大手企業は、新たな応用分野を開拓・拡大することで、製品ポートフォリオを多様化している。 これにより、医療機器、薬物送達、組織工学など、より幅広い産業に対応できるようになっている。

生体適合材料市場調査の主要セグメント

材料別

ポリマー

天然

ヒアルロン酸

キトサン

ハイドロキシアパタイト

その他

合成

ポリメタクリル酸メチル(PMMA)

ポリウレタン

ポリエステル

ポリテトラフルオロエチレン

シリコーン

ポリエチレンテレフタレート

その他

金属

セラミックス

複合材料

用途別

形成外科

血管外科

心臓血管外科

その他

インプラント

整形外科

心臓

歯科

薬物送達

その他

エンドユーザー別

医療機器メーカー

学術・研究機関

バイオ医薬品・製薬企業

地域別

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

生体適合材料の市場規模は?

2024年の世界の生体適合材料市場は2億600万米ドルと推定される。

2034年の生体適合材料の予測販売額は?

2034年末までに、生体適合材料の売上高は5億570万米ドルに達すると予測されている。

生体適合材料の需要はどのようなペースで増加すると予測されていますか?

生体適合材料の需要は、2024年から2034年にかけてCAGR 9.4%で増加すると予測されています。

2034年までの米国市場の予測は?

米国市場は、2034年末までに1億4,780万米ドルに達すると予測されています。

ポリマー生体適合材料の売上成長予測は?

高分子生体適合材料の売上高は、2034年までCAGR 9.9%で増加すると予測されています。

生体適合材料の主な種類は?

生体適合材料の主な種類は、ポリマー、金属、セラミックス、複合材料です。

目次

1. グローバル市場 – エグゼクティブサマリー

1.1. グローバル市場の概要

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. Fact.MRの分析と提言

2. グローバル市場の概要

2.1. 市場のカバー範囲/分類

2.2. 市場の紹介と定義

3. 市場のリスクと動向の評価

3.1. リスク評価

3.1.1. 前回の危機との比較によるCOVID-19の影響ベンチマーク

3.1.1.1. 需要の変化

3.1.1.2. COVID-19危機の前後(予測

3.1.1.3. サブプライム危機の前後(2008年)(実績)

3.1.1.4 回復期間(各危機後)における需要の変化

3.1.2 市場と価値(百万米ドル)への影響

3.1.2.1 2023年の価値の喪失の可能性

3.1.2.2 中期および長期予測

3.1.2.3 四半期ごとの需要と回復評価

3.1.3. 需要と価値回復曲線の予測

3.1.3.1. U字型回復の可能性

3.1.3.2. L字型回復の可能性

3.1.4. 主要国別回復期間評価

3.1.5. 主要市場セグメント別回復評価

3.1.6. サプライヤー向けアクションポイントと提言

3.1.7. 貿易収支への影響

3.2. 市場に影響を与える主なトレンド

3.3. 製剤および素材開発のトレンド

4. 市場背景および基礎データポイント

4.1. 産業界が今まさに必要としているもの

4.2. 業界別のインダストリー4.0

4.3. – 戦略的優先事項

4.4. ライフサイクルの段階

4.5. 技術の重要性

4.6. 生体適合性材料の使用例

4.7. 予測要因:関連性と影響

4.8. 投資実現可能性マトリクス

4.9. PESTLE分析

4.10. ポーターのファイブフォース分析

4.11. 市場力学

4.11.1. 推進要因

4.11.2. 抑制要因

4.11.3. 機会分析

4.11.4. 傾向

5. 世界市場需要(百万米ドル)分析 2018年~2023年および予測、2024年~2034年

5.1. 2018年から2023年の市場価値(US$ Mn)の分析

5.2. 2024年から2034年の市場価値(US$ Mn)の現在および将来予測

5.2.1. 前年比成長トレンド分析

5.2.2. 絶対$機会分析

6. 世界市場分析 2018年から2023年および2024年から2034年の予測、材料別

6.1. はじめに / 主な調査結果

6.2. 材料別の市場価値(US$ Mn)分析、2018年から2023年

6.3. 材料別、2024年から2034年の現在および将来の市場価値(US$ Mn)分析と予測

6.3.1. ポリマー

6.3.2. 金属

6.3.3. セラミック

6.3.4. 複合材料

6.4. 材料別、市場魅力度分析

7. グローバル市場分析 2018年から2023年および予測 2024年から2034年、用途別

7.1. はじめに / 主な調査結果

7.2. 用途別市場価値(US$ Mn)分析、2018年から2023年

7.3. 用途別:現在および将来の市場価値(US$ Mn)分析と予測、2024年から2034年

7.3.1. 外科・医療器具

7.3.2. インプラント

7.3.3. 薬物送達

7.3.4. その他

7.4. 用途別:市場魅力度分析

8. グローバル市場分析 2018年から2023年および2024年から2034年の予測 エンドユーザー別

8.1. はじめに/主な調査結果

8.2. エンドユーザー別 市場規模推移(米ドル百万)分析 2018年から2023年

8.3. エンドユーザー別:現在および将来の市場価値(US$ Mn)分析と予測、2024年から2034年

8.3.1. 医療機器メーカー

8.3.2. 学術・研究機関

8.3.3. バイオ製薬・製薬会社

8.4. エンドユーザー別:市場魅力度分析

9. 地域別グローバル市場分析 2018年から2023年および予測 2024年から2034年

9.1. はじめに / 主な調査結果

9.2. 地域別市場価値(US$ Mn)分析 2018年から2023年

9.3. 地域別、2024年から2034年の現在および将来の市場価値(US$ Mn)分析と予測

9.3.1. 北米

9.3.2. ラテンアメリカ

9.3.3. ヨーロッパ

9.3.4. 東アジア

9.3.5. 南アジアおよびオセアニア

9.3.6. 中東およびアフリカ(MEA)

9.4. 地域別市場魅力度分析

10. 北米市場分析 2018年~2023年および2024年~2034年予測

10.1. はじめに / 主要調査結果

10.2. 市場分類別 市場価値(単位:百万米ドル)推移分析、2018年~2023年

10.3. 市場分類別 市場価値(単位:百万米ドル)予測、2024年~2034年

10.3.1. 国別

10.3.1.1. 米国

10.3.1.2. カナダ

10.3.2. 材料別

10.3.3. 用途別

10.4. 市場魅力度分析

10.4.1. 国別

10.4.2. 材料別

10.4.3. 用途別

11. ラテンアメリカ市場分析 2018年から2023年および2024年から2034年の予測

11.1. はじめに/主な調査結果

11.2. 市場分類別、2018年から2023年の市場規模(米ドル百万)推移分析

11.3. 地域別、2024年から2034年の市場価値(百万米ドル)の現状と将来の見通し分析と予測

11.3.1. 国別

11.3.1.1. ブラジル

11.3.1.2. メキシコ

11.3.1.3. ラテンアメリカその他

11.3.2. 材料別

11.3.3. 用途別

11.3.4. エンドユーザー別

11.4. 市場の魅力分析

11.4.1. 国別

11.4.2. 材料別

11.4.3. 用途別

11.4.4. エンドユーザー別

12. 欧州市場分析 2018年から2023年および2024年から2034年の予測

12.1. はじめに/主な調査結果

12.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

12.3. 地域別、2024年から2034年の現在および将来の市場価値(US$ Mn)の分析と予測

12.3.1. 国別

12.3.1.1. ドイツ

12.3.1.2. フランス

12.3.1.3. イタリア

12.3.1.4. スペイン

12.3.1.5. 英国

12.3.1.6. ベネルクス

12.3.1.7. ロシア

12.3.1.8. その他の欧州

12.3.2. 材料別

12.3.3. 用途別

12.3.4. エンドユーザー別

12.4. 市場の魅力分析

12.4.1. 国別

12.4.2. 材料別

12.4.3. 用途別

12.4.4. エンドユーザー別

13. 東アジア市場分析 2018年から2023年および2024年から2034年までの予測

13.1. はじめに / 主な調査結果

13.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

13.3. 地域別、2024年から2034年の市場価値(百万米ドル)分析と予測

13.3.1. 国別

13.3.1.1. 中国

13.3.1.2. 日本

13.3.1.3. 韓国

13.3.2. 材料別

13.3.3. 用途別

13.3.4. エンドユーザー別

13.4. 市場魅力度分析

13.4.1. 国別

13.4.2. 材料別

13.4.3. 用途別

13.4.4. エンドユーザー別

14. 南アジアおよびオセアニア市場分析 2018年から2023年および2024年から2034年の予測

14.1. はじめに/主な調査結果

14.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

14.3. 地域別、2024年から2034年の市場価値(百万米ドル)分析と予測

14.3.1. 国別

14.3.1.1. インド

14.3.1.2. タイ

14.3.1.3. マレーシア

14.3.1.4. シンガポール

14.3.1.5. ベトナム

14.3.1.6. ANZ

14.3.1.7. 南アジアおよびオセアニアのその他

14.3.2. 材料別

14.3.3. 用途別

14.3.4. エンドユーザー別

14.4. 市場の魅力分析

14.4.1. 国別

14.4.2. 材料別

14.4.3. 用途別

14.4.4. エンドユーザー別

15. 中東およびアフリカ市場分析 2018年から2023年および2024年から2034年の予測

15.1. はじめに/主な調査結果

15.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

15.3. 地域別、2024年から2034年の市場価値(百万米ドル)の現状と将来の見通し

15.3.1. 国別

15.3.1.1. GCC諸国

15.3.1.2. 南アフリカ

15.3.1.3. イスラエル

15.3.1.4. 中東およびアフリカ(MEA)のその他

15.3.2. 材料別

15.3.3. 用途別

15.3.4. エンドユーザー別

15.4. 市場魅力度分析

15.4.1. 国別

15.4.2. 材料別

15.4.3. 用途別

15.4.4. エンドユーザー別

16. 市場構造分析

16.1. 企業規模別市場分析

16.2. 市場集中

16.3. 主要企業の市場シェア分析

16.4. 市場プレゼンス分析

17. 競合分析

17.1. 競合ダッシュボード

17.2. 競合他社ベンチマーキング

17.3. 競合他社徹底分析

17.4. Covestro AG

17.4.1. 企業概要

17.4.2. 材料の概要

17.4.3. SWOT分析

17.4.4. 主な開発

17.5. Foster Corporation

17.6. デュポン

17.7. エンシンガー

17.8. ストラタシス社

17.9. ロイヤル・ダウ・ケミカル

17.10. エボニック・インダストリーズ

17.11. メルク

17.12. BASF

17.13. ワッカー・ケミー

17.14. セローネス・コーポレーション

17.15. 信越化学工業株式会社

17.16. ヘンケルAG & Co.

18. 前提条件および略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***