世界の海洋バイオ燃料市場の成長予測(2024年~2034年):推進要因、阻害要因~30カ国以上をカバーする世界市場分析

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

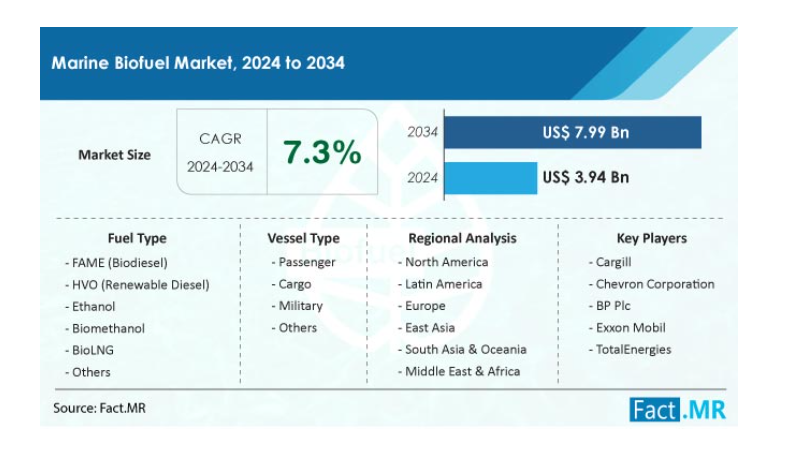

世界の海洋バイオ燃料市場規模は、2024年には39.4億米ドルと算出され、2034年には79.9億米ドルに達すると予測されている。 海洋バイオ燃料の世界需要は、2024年から2034年の間に年平均成長率7.3%で上昇すると予測されている。

船舶やボートなどの海洋船舶の動力源となる海洋バイオマスを原料とし、有機物から得られる再生可能燃料は、海洋バイオ燃料として知られている。 船舶用バイオ燃料は通常のバイオ燃料とは異なり、長距離の海上輸送に特有の要件を満たす必要がある。

海運業界は、世界における炭素排出の主要な要因の1つとなっており、これを削減するための努力により、今後世界中で船舶用バイオ燃料の販売が増加すると予測される。 また、各国政府による船舶からの排出を抑制するための厳格な義務付けの実施や、持続可能性の重視も、2034年までの船舶用バイオ燃料市場の成長を後押しすると予測されている。

2023年7月、国際海事機関(IMO)は船舶でのバイオ燃料使用に関する暫定ガイダンスを採択した。 このガイダンスでは、船舶で使用されるバイオ燃料は国際的な認証を受け、従来の化石燃料と比較して少なくとも65%GHG排出量を削減することが強調された。

舶用バイオ燃料技術の進歩、舶用業界における代替燃料の受け入れ拡大、バイオ燃料製造の低コスト化などは、今後数年間に舶用バイオ燃料サプライヤーに新たな機会をもたらす可能性のある舶用バイオ燃料市場の動向である。

新興企業が船舶の未来を持続的に支えるには?

「新会社にチャンスをもたらすバイオ燃料技術の進歩」。

様々な用途に適した完璧なバイオ燃料の開発競争が始まって久しいが、この傾向は、新規バイオ燃料の研究開発に投資する多くの新規企業を惹きつけている。 海洋バイオ燃料メーカー各社は、この市場で頭角を現すため、バイオ燃料の使用に伴う課題の解決に注力している。

インドを拠点とする新会社パターソン・エナジー社は、分別されたプラスチック廃棄物を利用して代替燃料油とカーボンブラックを製造し、従来の燃料の代替品を生み出している。 独自の技術により、軽油と同等の発熱量を持つVerte-Xと呼ばれる製品を製造し、船舶用エンジンの動力源として使用することができる。

新たな海洋バイオ燃料企業も、新たな資本調達や既存の市場プレイヤーとの提携に注力し、事業範囲を拡大し、将来の収益創出を後押ししている。

廃棄物を燃料に変換するために2018年に設立された新興企業Wastefuelは、2023年7月にブリティッシュ・ペトロリアム(BP)から1000万米ドルの資金提供を受けた。 Wastefuel社は、最近調達した資本を活用して、世界中に廃棄物からバイオ燃料への変換工場のネットワークを構築する計画を持っていた。

2022年10月、グッドフューエルズ、カーニバル・コーポレーション、バルチラは、バルチラZA40エンジンを使用した100%バイオ燃料と70%ディーゼル、30%バイオ燃料混合燃料の船舶試験を実施した。 試験はホーランド・アメリカ・ライン社のヴォレンダム号で実施されました。

新興企業は、市場調査および競合情報を提供するFact.MRの熟練アナリストによるこの海洋バイオ燃料市場調査分析で、現地供給、価格動向、製品規格、安全規制、新開発などの要因を詳細に理解することができます。

なぜ欧州は海洋の世界で強大な力を持つのか?

「欧州の巨大な海洋領土はバイオ燃料サプライヤーにとって有益な市場である」。

欧州は世界の海洋領土のかなりの部分を占めているため、海洋産業の欧州経済への貢献は非常に大きい。 この地域には世界有数の造船会社や産業があり、海洋バイオ燃料企業にとって非常にやりがいのある市場となっている。

持続可能性とエネルギー革新に対する欧州諸国の強い献身も、今後数年間、海洋バイオ燃料メーカーに新たな機会をもたらすと推定される。 ドイツ、オランダ、スウェーデン、ベルギーは、今後海洋バイオ燃料を供給するサプライヤーにとって、欧州地域の有力な市場である。

国別の洞察

欧州諸国への投資とは別に、海洋バイオ燃料販売会社は中国、日本、韓国、米国をターゲットにすることで、グローバルレベルで事業を拡大し、将来の収益創出を高めることができる。

海洋バイオ燃料企業にとって日本は投資価値があるか?

「強固な造船業と巨大な海軍艦隊の存在」

日本は世界でも屈指の海洋国であり、だからこそ海洋バイオ燃料サプライヤーにとっても非常に好都合な市場なのである。 日本は、巨大な海軍船隊と商船隊を支配しており、あらゆる海事産業にとって金儲けの市場となっている。 日本の船舶メーカーや船団所有者は、海上排出物を削減し、海上輸送を持続可能なものにしようとする努力を強めており、今後、日本での船舶用バイオ燃料の出荷が増加すると予想される。

2022年5月、日本の大手商社である伊藤忠商事は、アジア地域における持続可能な海洋バイオ燃料の利用可能性を拡大するため、海洋バイオ燃料を提供するGoodFuels社と提携したと発表した。

米国がこの分野の主要市場である理由は?

米国政府は、船舶からの排出ガスを抑制するため、海運業界に対して厳しい規制を課しており、これが同国における船舶用バイオ燃料の出荷を促進している。 大気汚染の増加と高度なバイオ燃料製造技術の利用可能性の拡大も、今後数年間における米国の海洋バイオ燃料市場規模の増加を予測している。

国内の官民組織による新規バイオ燃料の研究開発への投資が増加していることも、海洋バイオ燃料プロバイダーにとって今後の新たな機会を生み出している。

2023年1月、米国エネルギー省(DOE)は、1億1,800万米ドルを、国内でのバイオ燃料生産の規模拡大と加速を目的とした17の異なるプロジェクトに割り当てる計画を明らかにした。

カテゴリー別の洞察

舶用バイオ燃料メーカーは、長期的な収益創出の可能性を最大化するため、貨物船へのFAMEバイオディーゼルの供給に注力している。

FAMEバイオディーゼルの高い嗜好性の原動力は?

「既存のインフラとの互換性」

脂肪酸メチルエステル(FAME)バイオディーゼルは、既存のエンジンや流通インフラに対応できることから、世界中で人気を集めている。 FAMEバイオディーゼルは従来のディーゼルと容易に混合することができ、船舶を含む様々な輸送手段において化石燃料からよりクリーンで持続可能な燃料へのスムーズな移行を実現する。 FAMEバイオディーゼルの使用は、船舶やその他の船舶の排出規制の変化に対応するために企業が選択することで増加すると予測される。

船舶用バイオ燃料はどのような船舶に多く使用されているのか?

海上貨物船は世界貿易において極めて重要であり、貿易の大部分はこの貨物船を使って行われている。 貨物船は、ある地点から別の地点へ大量の貨物を運ぶために多くの燃料を燃やすため、世界の二酸化炭素排出量に大きく貢献している。 サプライチェーンの持続可能性を向上させることへの関心が高まるにつれ、厳しい排出規制を遵守しながら利益率を改善できる海上バイオ燃料を選択するよう、貨物会社を後押ししている。

競争環境

主要な海洋バイオ燃料ブランドは、自社製品の研究開発を迅速に進め、海洋バイオ燃料の世界市場シェアを向上させるため、提携、共同研究、合併、買収に注力している。

2022年9月、バルチラ、メリアウラ、Green NortH2 Energyの3社は、グリーンアンモニアを動力源とする新しい貨物船の建造で協力した。 この船は2024年までに完成し、2026年に運航を開始すると予測されている。

海洋バイオ燃料市場調査の主要セグメント

燃料タイプ別:

FAME(バイオディーゼル)

HVO(再生可能ディーゼル)

エタノール

バイオメタノール

バイオLNG

その他

原料別:

サトウキビ

とうもろこし

植物油

ひまし油

バイオマス

その他

形態別 :

液体

ガス

船舶タイプ別:

旅客

貨物

軍事

その他

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

現在の海洋バイオ燃料の市場規模は?

世界の海洋バイオ燃料市場は、2024年には39.4億米ドルになると推定されている。

2034年の海洋バイオ燃料市場規模は?

海洋バイオ燃料の売上高は、2034年末までに79億9000万米ドルに達すると予測されている。

海洋バイオ燃料は今後も需要があるのか?

海洋バイオ燃料からの収益は、今後10年間で年平均成長率7.3%で増加すると予測されている。

海洋バイオ燃料の需要をリードする国は?

米国における船舶用バイオ燃料の出荷量は、2024年から2034年にかけて年平均成長率7.4%で増加すると予測されています。

本レポートでは、中国の市場についてどのような統計が掲載されていますか?

中国の海洋バイオ燃料需要は、今後10年間で年平均成長率8.6%で増加する。

主要な海洋バイオ燃料サプライヤーは?

カーギル、ネステ・オイル、シェブロンコーポレーション、グッドフューエルズ、エクソンモービル、BP plc、UPM、トタルエナジーズが海洋バイオ燃料のトップ生産企業である。

目次

1. エグゼクティブサマリー

1.1. 主な調査結果

1.1.1. 市場全体

1.1.2. セグメントの概要

1.1.3. 地域別の概要

1.1.4. 競合他社の注力分野

1.1.5. 消費者の認識

1.2. 統計のまとめ

1.3. 市場の特徴と属性

2. 市場概要

2.1. はじめにと定義

2.2. 調査範囲

3. COVID 19 の影響評価

3.1. 市場の需要

3.1.1. グローバル市場の四半期市場価値分析(US$ Mn)、2023年

3.1.2. グローバル市場の前年比成長率(危機前と危機後の予測

3.1.3. グローバル市場の再調整後の成長予測(US$ Mn

3.2. 地域別市場の縮小と回復傾向の評価

3.3. 地域別市場の再調整後の市場と成長の評価

4. 市場背景

4.1. 国別市場魅力度指数

4.2. 市場シナリオに基づく予測

4.3. バリューチェーン分析

4.3.1. メーカー一覧

4.3.2. オンライン小売業者一覧

4.3.3. 船舶の種類一覧

4.4. 投資実現可能性評価

4.4.1. 市場の投資可能性

4.5. ポーターのファイブフォース分析

4.5.1. バイヤーの交渉力

4.5.2. サプライヤーの交渉力

4.5.3. 代替原料の脅威

4.5.4. 新規参入の脅威

4.5.5. 競争の激しさ

4.5.6. 市場に作用する5つの力

4.6. PESTEL分析

4.7. 予測要因

4.7.1. 政府規制の強化

4.7.2. 業界の拡大

4.7.3. 保険規制への準拠

4.7.4. 市場の進歩

4.7.5. 気温の上昇

4.7.6. 技術の進歩

4.8. 市場力学

4.8.1. 市場推進要因

4.8.2. 市場抑制要因

4.8.3. 市場機会

4.8.4. 主要トレンド

5. 世界市場価格分析

5.1. 価格帯評価

5.1.1. 地域別加重平均価格(2023年)

5.1.2. 価格設定に影響を与える主な要因

5.1.3. 地域別価格ベンチマーク

5.1.4. 燃料タイプ別価格ベンチマーク

6. 世界市場分析(2018年~2023年)および予測(2024年~2034年

6.1. 市場概要

6.2. 市場統計の紹介

6.2.1. 世界市場価値(US$ Mn)

6.2.2. 世界累積市場および絶対$機会

6.3. 前年比成長率および追加機会

6.4. 絶対ドル市場および絶対ドル機会

7. 燃料タイプ別世界市場分析(2018~2023年)および予測(2024~2034年)

7.1. はじめに

7.1.1. 燃料タイプの定義

7.1.1.1. FAME(バイオディーゼル)

7.1.1.2. HVO(再生可能ディーゼル)

7.1.1.3. エタノール

7.1.1.4. バイオメタノール

7.1.1.5. バイオLNG

7.1.1.6. その他

7.1.2. 燃料タイプ別市場主要調査結果

7.1.2.1. 絶対ドル機会(2024年から2034年)

7.1.2.2. 市場シェアおよびBPS分析

7.1.2.3. 前年比成長予測

7.1.2.4. 市場魅力度分析

7.2. 燃料タイプ別の世界市場地域別市場シェア比較

8. 世界市場分析(2018年~2023年)および予測(2024年~2034年)、原料別

8.1. はじめに

8.1.1. 原料の定義

8.1.1.1. サトウキビ

8.1.1.2. トウモロコシ

8.1.1.3. 植物油

8.1.1.4. ヒマシ油

8.1.1.5. バイオマス

8.1.1.6. その他

8.1.2. 原料別市場主要調査結果

8.1.2.1. 絶対$機会(2024年から2034年)

8.1.2.2. 市場シェアおよびBPS分析

8.1.2.3. 前年比成長予測

8.1.2.4. 市場魅力度分析

8.2. 原料別世界市場地域別市場シェア比較

9. 世界市場分析(2018~2023年)および予測(2024~2034年)、形態別

9.1. はじめに

9.1.1. 形態の定義

9.1.1.1. 液体

9.1.1.2. ガス

9.1.2. 形態別の市場の主要調査結果

9.1.2.1. 絶対$機会(2024年から2034年)

9.1.2.2. 市場シェアおよびBPS分析

9.1.2.3. 前年比成長予測

9.1.2.4. 市場魅力度分析

9.2. 形態別世界市場地域別市場シェア比較

10. 世界市場分析(2018~2023年)および予測(2024~2034年)、船舶タイプ別

10.1. はじめに

10.1.1. 船舶タイプの定義

10.1.1.1. 旅客

10.1.1.2. 貨物

10.1.1.3. 軍用

10.1.1.4. その他

10.1.2. 船舶タイプ別の市場の主な調査結果

10.1.2.1. 絶対ドル機会(2024年から2034年)

10.1.2.2. 市場シェアおよびBPS分析

10.1.2.3. 前年比成長予測

10.1.2.4. 市場魅力度分析

10.2. 船舶タイプ別世界市場地域別市場シェア比較

11. 世界市場分析(2018年~2023年)および予測(2024年~2034年)、地域別

11.1. はじめに

11.1.1. 対象地域

11.1.1.1. 北米

11.1.1.2. 欧州

11.1.1.3. 東アジア

11.1.1.4. 南アジア

11.1.1.5. ラテンアメリカ

11.1.1.6. 中東およびアフリカ(MEA)

11.1.1.7. オセアニア

11.1.2. 地域別市場の主な調査結果

11.1.2.1. 絶対ドル機会(2024年から2034年)

11.1.2.2. 市場シェアおよびBPS分析

11.1.2.3. 前年比成長予測

11.1.2.4. 市場魅力度分析

11.2. 地域別世界市場の地域別市場シェア比較

12. 北米市場の分析と予測

12.1. 概要

12.1.1. 北米のグローバル市場におけるシェア

12.2. 市場価値と数量の予測と分析

12.2.1. 国別

12.2.1.1. 米国

12.2.1.2. カナダ

12.2.2. 燃料タイプ別

12.2.3. 原料別

12.2.4. 形状別

12.2.5. 船舶タイプ別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.1.1. 米国

12.3.1.2. カナダ

12.3.2. 燃料タイプ別

12.3.3. 原料別

12.3.4. 形態別

12.3.5. 容器タイプ別

12.4. 前年比成長比較

13. 欧州市場分析と予測

13.1. 概要

13.1.1. 世界市場における欧州のシェア

13.2. 市場価値および数量の予測と分析

13.2.1. 国別

13.2.1.1. ドイツ

13.2.1.2. 英国

13.2.1.3. フランス

13.2.1.4. ロシア

13.2.1.5. スペイン

13.2.1.6. イタリア

13.2.1.7. その他の欧州

13.2.2. 燃料の種類別

13.2.3. 原料の種類別

13.2.4. 形状別

13.2.5. 容器の種類別

13.3. 市場の魅力分析

13.3.1. 国別

13.3.1.1. ドイツ

13.3.1.2. 英国

13.3.1.3. フランス

13.3.1.4. ロシア

13.3.1.5. スペイン

13.3.1.6. イタリア

13.3.1.7. その他の欧州

13.3.2. 燃料タイプ別

13.3.3. 原料別

13.3.4. 形状別

13.3.5. 容器タイプ別

13.4. 前年比成長比較

14. 東アジア市場の分析と予測

14.1. 概要

14.1.1. 東アジアのグローバル市場におけるシェア

14.2. 市場価値と数量の予測と分析

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 燃料タイプ別

14.2.3. 原料別

14.2.4. 形状別

14.2.5. 船舶タイプ別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.1.1. 中国

14.3.1.2. 日本

14.3.1.3. 韓国

14.3.2. 燃料タイプ別

14.3.3. 原料別

14.3.4. 形状別

14.3.5. 船舶タイプ別

14.4. 前年比成長比較

15. 南アジア市場分析と予測

15.1. 概要

15.1.1. 世界市場における南アジアのシェア

15.2. 市場価値および数量予測と分析

15.2.1. 国別

15.2.1.1. インド

15.2.1.2. シンガポール

15.2.1.3. インドネシア

15.2.1.4. タイ

15.2.1.5. 南アジアのその他

15.2.2. 燃料タイプ別

15.2.3. 原料別

15.2.4. 形態別

15.2.5. 船舶の種類別

15.3. 市場の魅力分析

15.3.1. 国別

15.3.1.1. インド

15.3.1.2. シンガポール

15.3.1.3. インドネシア

15.3.1.4. タイ

15.3.1.5. 南アジアその他

15.3.2. 燃料タイプ別

15.3.3. 原料別

15.3.4. 形状別

15.3.5. 容器タイプ別

15.4. 前年比成長比較

16. ラテンアメリカ市場分析と予測

16.1. 概要

16.1.1. 世界市場における中南米のシェア

16.2. 市場価値および数量の予測と分析

16.2.1. 国別

16.2.1.1. ブラジル

16.2.1.2. メキシコ

16.2.1.3. 中南米その他

16.2.2. 燃料タイプ別

16.2.3. 原料別

16.2.4. 形状別

16.2.5. 船舶タイプ別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.1.1. ブラジル

16.3.1.2. メキシコ

16.3.1.3. その他の中南米

16.3.2. 燃料タイプ別

16.3.3. 原料別

16.3.4. 形態別

16.3.5. 容器タイプ別

16.4. 前年比成長比較

17. 中東・アフリカ市場の分析と予測

17.1. 概要

17.1.1. 中東・アフリカのグローバル市場におけるシェア

17.2. 市場価値と数量の予測と分析

17.2.1. 国別

17.2.1.1. トルコ

17.2.1.2. GCC諸国

17.2.1.3. 中東・アフリカのその他

17.2.2. 燃料タイプ別

17.2.3. 原料別

17.2.4. 形状別

17.2.5. 船舶タイプ別

17.3. 市場魅力度分析

17.3.1. 国別

17.3.1.1. トルコ

17.3.1.2. GCC諸国

17.3.1.3. 中東・アフリカその他

17.3.2. 燃料タイプ別

17.3.3. 原料別

17.3.4. 形状別

17.3.5. 船舶タイプ別

17.4. 前年比成長比較

18. オセアニア市場分析と予測

18.1. 概要

18.1.1. オセアニアのグローバル市場におけるシェア

18.2. 市場価値および数量予測と分析

18.2.1. 国別

18.2.1.1. オーストラリア

18.2.1.2. ニュージーランド

18.2.2. 燃料タイプ別

18.2.3. 原料別

18.2.4. 形態別

18.2.5. 船舶タイプ別

18.3. 市場の魅力分析

18.3.1. 国別

18.3.1.1. オーストラリア

18.3.1.2. ニュージーランド

18.3.2. 燃料タイプ別

18.3.3. 原料別

18.3.4. 形状別

18.3.5. 船舶タイプ別

18.4. 前年比成長比較

19. 世界市場分析 主要国

19.1. 米国

19.1.1. 北米市場シェア

19.1.2. 燃料タイプ別市場シェア、2023年

19.1.3. 原料別市場シェア、2023年

19.1.4. 市場価値(百万米ドル)および2024年から2034年の予測

19.1.5. 船舶タイプ別市場シェア、2023年

19.2. カナダ

19.2.1. 北米市場シェア

19.2.2. 燃料タイプ別市場シェア、2023年

19.2.3. 原料別市場シェア、2023年

19.2.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.2.5. 船舶タイプ別市場シェア、2023年

19.3. ドイツ

19.3.1. 欧州市場シェア

19.3.2. 燃料タイプ別市場シェア、2023年

19.3.3. 原料別市場シェア、2023年

19.3.4. 市場価値(百万米ドル)および予測、2024年から2034年

19.3.5. 船舶タイプ別市場シェア、2023年

19.4. 英国

19.4.1. 欧州市場シェア

19.4.2. 燃料タイプ別市場シェア、2023年

19.4.3. 原料別市場シェア、2023年

19.4.4. 市場価値(百万米ドル)および2024年から2034年の予測

19.4.5. 船舶タイプ別市場シェア、2023年

19.5. フランス

19.5.1. 欧州市場シェア

19.5.2. 燃料タイプ別市場シェア、2023年

19.5.3. 原料別市場シェア、2023年

19.5.4. 市場価値(百万米ドル)および2024年から2034年の予測

19.5.5. 船舶タイプ別市場シェア、2023年

19.6. ロシア

19.6.1. 欧州市場シェア

19.6.2. 燃料タイプ別市場シェア、2023年

19.6.3. 原料別市場シェア、2023年

19.6.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.6.5. 船舶タイプ別市場シェア、2023年

19.7. スペイン

19.7.1. 欧州市場シェア

19.7.2. 燃料タイプ別市場シェア、2023年

19.7.3. 原料別市場シェア、2023年

19.7.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.7.5. 船舶タイプ別市場シェア、2023年

19.8. イタリア

19.8.1. 欧州市場シェア

19.8.2. 燃料タイプ別市場シェア、2023年

19.8.3. 原料別市場シェア、2023年

19.8.4. 市場価値(百万米ドル)および2024年から2034年の予測

19.8.5. 船舶タイプ別市場シェア、2023年

19.9. 中国

19.9.1. 東アジア市場シェア

19.9.2. 燃料タイプ別市場シェア、2023年

19.9.3. 原料別市場シェア、2023年

19.9.4. 市場価値(百万米ドル)および2024年から2034年の予測

19.9.5. 船舶タイプ別市場シェア、2023年

19.10. 日本

19.10.1. 東アジア市場シェア

19.10.2. 燃料タイプ別市場シェア、2023年

19.10.3. 原料別市場シェア、2023年

19.10.4. 市場価値(百万米ドル)および予測、2024年から2034年

19.10.5. 船舶タイプ別市場シェア、2023年

19.11. 韓国

19.11.1. 東アジア市場シェア

19.11.2. 燃料タイプ別市場シェア、2023年

19.11.3. 原料別市場シェア、2023年

19.11.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.11.5. 船舶タイプ別市場シェア、2023年

19.12. インド

19.12.1. 南アジア市場シェア

19.12.2. 燃料タイプ別市場シェア、2023年

19.12.3. 原料別市場シェア、2023年

19.12.4. 市場価値(US$ Mn)および予測 2024年~2034年

19.12.5. 船舶タイプ別市場シェア、2023年

19.13. シンガポール

19.13.1. 南アジア市場シェア

19.13.2. 燃料タイプ別市場シェア、2023年

19.13.3. 原料別市場シェア、2023年

19.13.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.13.5. 船舶タイプ別市場シェア、2023年

19.14. インドネシア

19.14.1. 南アジア市場シェア

19.14.2. 燃料タイプ別市場シェア、2023年

19.14.3. 原料別市場シェア、2023年

19.14.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.14.5. 船舶タイプ別市場シェア、2023年

19.15. タイ

19.15.1. 南アジア市場シェア

19.15.2. 燃料タイプ別市場シェア、2023年

19.15.3. 原料別市場シェア、2023年

19.15.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.15.5. 船舶タイプ別市場シェア、2023年

19.16. ブラジル

19.16.1. ラテンアメリカ市場シェア

19.16.2. 燃料タイプ別市場シェア、2023年

19.16.3. 原料別市場シェア、2023年

19.16.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.16.5. 船舶タイプ別市場シェア、2023年

19.17. メキシコ

19.17.1. ラテンアメリカ市場シェア

19.17.2. 燃料タイプ別市場シェア、2023年

19.17.3. 原料別市場シェア、2023年

19.17.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.17.5. 船舶タイプ別市場シェア、2023年

19.18. トルコ

19.18.1. 中東・アフリカ市場シェア

19.18.2. 燃料タイプ別市場シェア、2023年

19.18.3. 原料別市場シェア、2023年

19.18.4. 市場価値(百万米ドル)および予測、2024年から2034年

19.18.5. 船舶タイプ別市場シェア、2023年

19.19. GCC諸国

19.19.1. 中東・アフリカ市場シェア

19.19.2. 燃料タイプ別市場シェア、2023年

19.19.3. 原料別市場シェア、2023年

19.19.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.19.5. 船舶タイプ別市場シェア、2023年

19.20. 南アフリカ

19.20.1. 中東・アフリカ市場シェア

19.20.2. 燃料タイプ別市場シェア、2023年

19.20.3. 原料別市場シェア、2023年

19.20.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.20.5. 船舶タイプ別市場シェア、2023年

19.21. オーストラリア

19.21.1. オセアニア市場シェア

19.21.2. 燃料タイプ別市場シェア、2023年

19.21.3. 原料別市場シェア、2023年

19.21.4. 市場価値(百万米ドル)および2024年から2034年の予測

19.21.5. 船舶タイプ別市場シェア、2023年

19.22. ニュージーランド

19.22.1. オセアニア市場シェア

19.22.2. 燃料タイプ別市場シェア、2023年

19.22.3. 原料別市場シェア、2023年

19.22.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.22.5. 船舶タイプ別市場シェア、2023年

20. 競争状況

20.1. 世界市場の競争状況ダッシュボード

20.2. 世界市場の層構造

20.2.1. 2023年の市場構造

20.2.2. 2034年の予想市場構造

20.3. グローバル市場シェア分析

21. 競合他社分析

21.1. カーギル

21.1.1. 企業概要

21.1.2. 原料ポートフォリオ

21.1.3. 主要戦略

21.1.4. 地域別事業展開

21.1.5. 主要開発

21.1.6. SWOT分析

21.2. ネステオイル

21.2.1. 企業概要

21.2.2. 原料ポートフォリオ

21.2.3. 主な戦略

21.2.4. 地域展開

21.2.5. 主な進展

21.2.6. SWOT分析

21.3. Chevr Corporation

21.3.1. 企業概要

21.3.2. 原料ポートフォリオ

21.3.3. 主な戦略

21.3.4. 地域展開

21.3.5. 主な進展

21.3.6. SWOT分析

21.4. GoodFuels

21.4.1. 企業概要

21.4.2. 原料ポートフォリオ

21.4.3. 主要戦略

21.4.4. 地域展開

21.4.5. 主要開発

21.4.6. SWOT分析

21.5. ExxonMobil

21.5.1. 企業概要

21.5.2. 原料ポートフォリオ

21.5.3. 主要戦略

21.5.4. 地域別事業展開

21.5.5. 主要開発

21.5.6. SWOT分析

21.6. BP plc

21.6.1. 会社概要

21.6.2. 原料ポートフォリオ

21.6.3. 主な戦略

21.6.4. 地域別事業展開

21.6.5. 主な動向

21.6.6. SWOT分析

21.7. UPM

21.7.1. 会社概要

21.7.2. 原料ポートフォリオ

21.7.3. 主な戦略

21.7.4. 地域別事業展開

21.7.5. 主な開発

21.7.6. SWOT分析

21.8. トタル

21.8.1. 企業概要

21.8.2. 原料ポートフォリオ

21.8.3. 主な戦略

21.8.4. 地域別事業展開

21.8.5. 主要な開発

21.8.6. SWOT分析

21.9. Uniper Energy

21.9.1. 企業概要

21.9.2. 原料ポートフォリオ

21.9.3. 主要な戦略

21.9.4. 地域的プレゼンス

21.9.5. 主要な開発

21.9.6. SWOT分析

21.10. 世界エネルギー

21.10.1. 会社概要

21.10.2. 原料ポートフォリオ

21.10.3. 主要な戦略

21.10.4. 地域的プレゼンス

21.10.5. 主要な開発

21.10.6. SWOT分析

21.11. ダンスク・インダストリアル

21.11.1. 会社概要

21.11.2. 原料ポートフォリオ

21.11.3. 主な戦略

21.11.4. 地域展開

21.11.5. 主な展開

21.11.6. SWOT分析

21.12. Emami Group

21.12.1. 企業概要

21.12.2. 原料ポートフォリオ

21.12.3. 主な戦略

21.12.4. 地域展開

21.12.5. 主な進展

21.12.6. SWOT分析

21.13. Gevo

21.13.1. 会社概要

21.13.2. 原料ポートフォリオ

21.13.3. 主な戦略

21.13.4. 地域展開

21.13.5. 主な進展

21.13.6. SWOT分析

21.14. Cepsa

21.14.1. 企業概要

21.14.2. 原料ポートフォリオ

21.14.3. 主要戦略

21.14.4. 地域展開

21.14.5. 主要動向

21.14.6. SWOT分析

22. 付録

23. 分析フレームワークの定義

24. 出典および参考文献

*** 本調査レポートに関するお問い合わせ ***