大豆化学品のグローバル市場:市場規模推移、成長予測、主要企業情報 2024年~2034年

| 本レポートは、大豆関連製品の世界市場について、2019年から2023年までの動向と2024年から2034年までの予測を詳述しています。市場の定義、分類、動向、需要分析、価格分析、地域別及び用途別の市場分析が含まれています。 まず、業界紹介として、大豆油、大豆ワックス、脂肪酸、大豆ポリオール、大豆イソフラボン、大豆メチルなどの各タイプについて説明し、これらがどのように市場に影響を与えるかを考察しています。また、プラスチック・ポリマー、食品・飲料、化粧品、バイオディーゼル、紙・パルプなど、最終用途別の市場動向も分析しています。 次に、マクロ経済要因や市場ダイナミクス、最近の業界動向を踏まえ、成功要因を探ります。これにより、業界の成長を促進する要因と、逆にリスク要因も明らかにされます。 需要分析では、過去のデータを基にした市場規模の変遷が示され、今後の成長が見込まれる領域が特定されます。2024年から2034年の予測では、地域別の需要も考慮されています。地域別の分析では、北米、中南米、西ヨーロッパ、南アジア、東アジア、東欧、中東・アフリカの各市場の動向が詳述されており、それぞれの市場の特性や成長性が考察されています。 また、企業プロフィールのセクションでは、主要なプレイヤーが紹介されており、各企業の市場シェアや競争力を分析しています。企業の戦略や成長の方向性も示されており、市場内での競争状況を把握するのに役立ちます。 最後に、調査方法や前提条件、用語集が示され、レポート全体の理解を助ける内容となっています。特に、各表や図は市場規模や成長率、シェアを視覚的に把握できるため、分析結果をより明確に示す役割を果たしています。 このように本レポートは、詳細な市場分析を通じて、大豆関連製品の市場状況を包括的に理解するための有益な資料となっています。 |

*** 本調査レポートに関するお問い合わせ ***

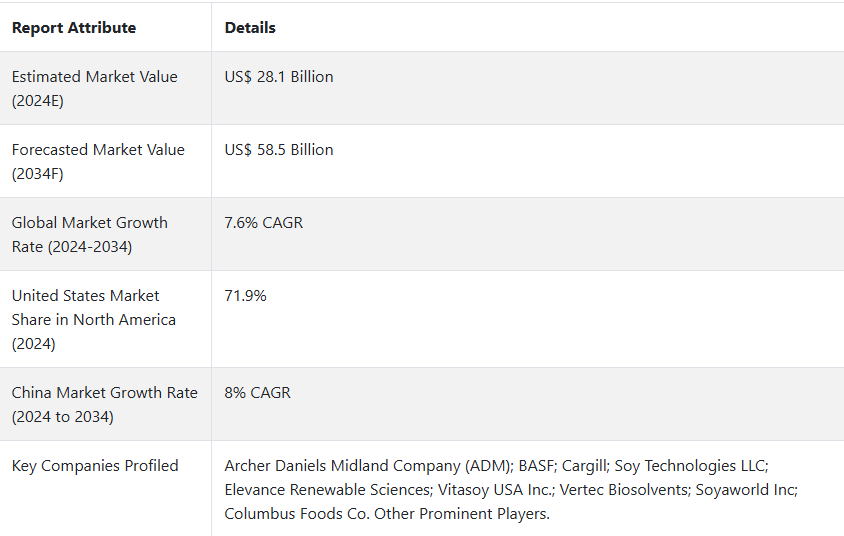

世界の大豆化学品市場は、2024年には281億米ドルの評価額に達すると推定され、注目すべき7.6%のCAGRで拡大し、2034年には585億米ドルに達すると予測されている。

世界の大豆化学品市場の急成長を支える主な要因の一つは、世界のほとんどの地域で持続可能性と環境意識が重視されるようになったことである。 再生可能な生分解性資源である大豆は、化石燃料由来の化学物質と比較して環境に優しい選択肢として浮上してきた。 従来の石油化学物質が環境に与える影響や再生不可能な資源の枯渇に対する懸念から、政府、産業界、消費者は同様に、より持続可能な代替材料を探すようになった。

大豆化学品物質は、パーソナルケアから工業用まで、さまざまな分野で使用されている。 また、大豆の加工と抽出技術の進歩により、大豆ベースの化学物質の費用対効果と性能が向上し、世界市場での採用がさらに促進されている。

大豆化学品の歴史的分析(2019年~2023年)と将来(2024年~2034年)の経路分析

大豆化学品市場の価値は2019年に195億米ドルであったが、2023年には261億米ドルに増加し、CAGR7.2%で拡大した。

短期(2024年~2027年):現在の大豆化学品市場の動向によると、大豆由来の乳化剤、増粘剤、その他の機能性成分は、様々な食品・飲料用途で使用量が増加する。 加工食品、包装食品、簡便食品に対する世界的な需要の増加は、大豆化学品製品の消費にプラスの影響を与えるだろう。

中期(2027年~2030年): 電気自動車の人気の高まりとグリーンモビリティへのシフトは、自動車用途における大豆由来材料の需要を押し上げるだろう。 大豆由来の化学物質は、自動車の内装、シーリング材、接着剤、その他の部品に使用され、持続可能性を高めるだろう。

長期(2030年~2034年): 合成生物学、遺伝子工学、発酵技術などの分野における研究開発は、大豆由来の化学物質生産における飛躍的進歩につながるだろう。 これらの進歩は、大豆由来の化学物質の範囲を拡大し、その性能を向上させ、長期的にはコスト競争力を高めるだろう。

市場調査および競合情報を提供するFact.MRによると、前述の要因を背景に、大豆化学品の市場規模は2024年から2034年までの予測期間中に年平均成長率7.6%で成長すると予測されている。

大豆化学品製品の世界販売を促進する要因とは?

「製品の多用途性が産業界への普及を後押し」

大豆由来の化学物質の多用途性と適応性は、世界的に広範な産業でその利用が増加している主な要因である。 大豆由来の化学物質は、従来の石油由来の化学物質と同等、あるいはそれ以上の性能を発揮することが多いため、従来の用途をはるかに超える用途が見つかっている。

プラスチック業界では、大豆由来のバイオプラスチックが、従来のプラスチック材料に代わる持続可能な代替品として人気を集めている。 これらの大豆由来プラスチックは、従来のプラスチックの特性を模倣しつつ、生分解性を高め、カーボンフットプリントを小さくするように設計することができる。 同様に、塗料や潤滑油の分野でも、再生可能な性質、潤滑性の向上、環境プロファイルの強化により、化石燃料由来の製品に代わって大豆由来の処方が使用されるようになっている。

パーソナルケア業界も大豆由来成分を受け入れ、石鹸、シャンプー、化粧品など様々な製品に取り入れている。 大豆由来の乳化剤、界面活性剤、活性化合物は、肌に優しく、自然で、持続可能なパーソナルケアソリューションに対する消費者の需要の高まりに応えるものである。

大豆ベースの化学物質がその多用途性と適応性を実証し続けるにつれて、新しく多様な応用分野への浸透が世界的な売上高の伸びを牽引している。 この傾向は、世界中の様々な産業で持続可能性が重視され、環境に優しく再生可能な代替品へのシフトが進んでいることによって、さらに増幅されている。

「世界中で高まるバイオベース製品の需要」

持続可能で環境に優しい製品に対する消費者の嗜好の高まりが、大豆由来を含むバイオベース化学品の世界的な需要を促進する主な要因となっている。 大豆ベースの化学薬品は、再生可能で生分解性があり、カーボンフットプリントが小さいため、従来の石油化学ベースの代替品に比べて環境に優しいと考えられている。

特に先進国市場の消費者は、環境に対する価値観や環境に配慮したライフスタイルに沿った製品を求めるようになっている。 このため、プラスチック、コーティング剤、パーソナルケアなど、さまざまな産業で大豆由来の化学物質などのバイオベース材料の採用が急増している。 これらの大豆由来製品は、より自然で優しく、社会的責任があると認識されることが多く、持続可能性と環境意識を優先する消費者層の拡大にアピールしている。

大豆化学品メーカーが直面する課題とは?

「大豆化学品製品に関連する高い生産コスト」

大豆化学品メーカーが直面する主な課題の1つは、石油化学ベースの同業他社に比べて製造コストが高いことである。 大豆由来の化学製品の生産は、特に小規模の場合、大豆原料や加工、生産規模の拡大などに高いコストがかかるため、より高価になる可能性がある。

大豆化学品メーカーにとって、補助金を受けている従来の化学製品と同等のコストを達成することは、依然として課題である。 バイオベースと石油化学由来の原料では、生産方法、サプライチェーン、スケールメリットが異なるため、大豆化学品メーカーが従来の競合他社の価格に匹敵する価格を実現するのは難しい。

国別インサイト

なぜ米国では大豆化学品の採用率が高いのか?

「主要大豆化学品メーカーの存在」

カーギル社やADM社のような世界最大級の大豆由来化学品生産企業は、その強力な製造能力、広範な流通網、業界の深い専門知識を活用し、米国市場で圧倒的な地位を確立している。 市場をリードするこれらの企業は、研究開発への投資、生産効率の向上、さまざまな業界の多様なニーズに応える幅広い大豆由来製品を提供するための資源と規模を有している。

これらの大手大豆化学品メーカーが享受している競争上の優位性と規模の経済は、コスト削減、製品質の向上、顧客への安定供給の維持に役立っている。 その結果、アメリカの製造業者にとって大豆ベースの化学物質がより身近で手頃なものになり、魅力的なものとなった。

なぜ中国は大豆化学品メーカーにとって有利な市場なのか?

「産業拡大の中、大豆由来を含むバイオベース化学品への高い需要」

中国は大豆化学品メーカーにとって非常に有利な市場であり、投資と事業拡大の魅力的な目的地として浮上している。 中国は世界第2位の大豆生産国であり、大豆ベースの化学製品の主原料を容易に入手でき、コスト効率の高い供給源となっている。 このように国内に大豆資源が豊富にあるため、中国のメーカーは原材料を現地調達することができ、輸送コストや物流の複雑さを軽減することができる。

中国の産業基盤の急速な拡大と持続可能性への関心の高まりが、大豆由来製品を含むバイオベース化学品の需要を牽引している。 自動車、建設、消費財などの分野では、進化する環境基準や消費者の嗜好に対応するため、大豆由来材料の採用が急速に進んでいる。

カテゴリー別インサイト

どのタイプの大豆油が好まれるか?

「環境に優しい大豆油の需要の高さ」

大豆油は、世界で最も広く生産・消費されている植物油のひとつである。 大豆油はその多用途性と健康上の利点から珍重されている。 調理、ベーキング、フライ、バイオディーゼル、潤滑油、パーソナルケア製品の製造など、幅広い食品や工業用途で一般的に使用されている。 大豆油は飽和脂肪酸が比較的少なく、有益な不飽和脂肪酸を多く含むため、他の植物油に比べ健康的である。

持続可能性への世界的な関心の高まりと、再生可能なバイオベース素材へのシフトも、大豆油の需要増加に寄与している。 消費者や産業界が化石燃料由来の製品への依存を減らそうとしている中、大豆油は万能で環境に優しい代用品として登場し、世界中の様々な分野で大豆化学品製品の市場シェアを伸ばしている。

なぜF&B産業は大豆化学品製品を多く使用するのか?

「食品の品質を高める大豆由来成分の汎用性」

大豆由来原料は、食品や飲料の用途に幅広い機能的・栄養的利点を提供する。 大豆タンパク質、乳化剤、油は、様々な食品の食感、安定性、保存性を向上させるために一般的に使用されている。 大豆ベースの原料の高品質なタンパク質含有量と多用途な機能性は、栄養プロファイルと製剤の加工特性を強化したいメーカーにとって魅力的である。

より健康的で植物由来の食品を求める消費者の需要の高まりが、業界における大豆化学品物質の採用をさらに後押ししている。 消費者の食生活に対する意識が高まるにつれ、自然で持続可能、栄養価の高い製品を求める傾向が強まっており、大豆由来原料はこのようなニーズに合致している。

競争状況

大豆化学品市場の主要プレーヤーは、アーチャー・ダニエルズ・ミッドランド社(ADM)、BASF、カーギル、ソイ・テクノロジーズLLC、エレバンス・リニューアブル・サイエンシズ、ビタソイUSA社、バーテック・バイオソルベント、ソヤワールド社、コロンブス・フーズ社である。

メーカー各社は、従来の大豆油誘導体を超えて製品ポートフォリオを拡大し、様々な産業分野の多様な用途に対応する革新的な大豆由来のソリューションを開発している。 より持続可能で汎用性の高い大豆化学品へのこの戦略的シフトは、環境に配慮する消費者や企業の進化する要求に応える、より環境に優しい代替品を提供するという業界のコミットメントを反映している。

2022年3月、BASFは大豆タンパク質由来のバイオベースの陰イオン界面活性剤であるPlantapon® Soyを発売した。 非遺伝子組み換えの大豆とヤシ油から作られたこの製品は、ヴィーガンやナチュラルコスメの基準を満たし、100%ナチュラルでクルーエルティフリーである。

大豆ベースの新製品を発売することで、企業は再生可能なバイオベース材料の成長市場の最前線に自らを位置づけている。

Fact.MRは、最近更新したこの市場レポートで、各地域に位置する大豆化学品製品の主要メーカーの価格、売上成長、生産能力、技術的拡張の推測に関する詳細な情報を提供しています。

大豆化学品市場調査のセグメント化

タイプ別:

大豆油

大豆ワックス

脂肪酸

大豆ポリオール

大豆イソフラボン

大豆メチル

その他

最終用途別 :

プラスチック・ポリマー

食品・飲料

化粧品

バイオディーゼル

紙・パルプ

その他の最終用途

地域別 :

北米

ラテンアメリカ

西ヨーロッパ

東欧

東アジア

南アジア・大洋州

中東・アフリカ

– よくある質問

2024年の大豆化学品市場の規模は?

世界の大豆化学品市場は2024年に281億米ドルと推定される。

大豆化学品市場は過去4年間でどのような値のCAGRを示したか?

大豆化学品市場は2019年から2023年にかけてCAGR 7.2%で拡大した。

大豆化学品市場の将来予測は?

世界市場は年平均成長率7.6%で拡大し、2034年には585億米ドルに達すると予測されている。

2023年にトップシェアを占めた大豆化学品製品の種類は?

大豆油は2023年の世界市場で22.9%のシェアを占めた。

大豆化学品製品の主要地域市場は?

北米は2024年に世界市場の22.5%のシェアを占めると推定される。

日本における大豆化学品製品の市場規模は?

日本市場は2034年までに36億米ドルに達すると予測されている。

目次

1. 要旨

2. 分類と市場定義を含む業界紹介

3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向など

4. 歴史分析と将来予測を含む世界市場の需要分析2019年~2023年および予測2024年~2034年

5. 価格分析

6. 世界市場分析 2019~2023年および2024~2034年予測

6.1. タイプ

6.2. 最終用途

7. 世界市場分析2019~2023年および予測2024~2034年:タイプ別

7.1. 大豆油

7.2. 大豆ワックス

7.3. 脂肪酸

7.4. 大豆ポリオール

7.5. 大豆イソフラボン

7.6. 大豆メチル

7.7. その他のタイプ

8. 最終用途別の世界市場分析2019~2023年および予測2024~2034年

8.1. プラスチック・ポリマー

8.2. 食品・飲料

8.3. 化粧品

8.4. バイオディーゼル

8.5. 紙・パルプ

8.6. その他の最終用途

9. 世界市場分析2019~2023年および予測2024~2034年、地域別

9.1. 北米

9.2. 中南米

9.3. 西ヨーロッパ

9.4. 南アジア

9.5. 東アジア

9.6. 東欧

9.7. 中東・アフリカ

10. 北米の主要セグメント・国別売上高分析 2019~2023年および予測 2024~2034年

11. 中南米売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

12. 西欧売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

13. 南アジア 売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

14. 東アジア売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

15. 東欧売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

16. 中東・アフリカ 売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

17. 世界30ヵ国のタイプ別・最終用途別2024~2034年売上高予測

18. 市場構造分析、主要プレイヤー別企業シェア分析、競争ダッシュボードを含む競争展望

19. 企業プロフィール

19.1. BioBased Technologies LLC

19.2. Bunge Ltd

19.3. The Dow Chemical Company

19.4. ADM Co.

19.5. Cargill Inc.

19.6. Cara Plastics Inc.

19.7. Elevance Renewable Sciences Inc.

19.8. Lanxess

19.9. Griffin Industries Inc.

19.10. Soy Technologies LLC

19.11. Vitasoy USA Inc.

19.12. VertecBiosolvents

19.13. Soyaworld Inc

19.14. Columbus Foods Co.

19.15. Chemtura Corp.

19.16. その他の著名企業

20. 前提条件と使用略語

21. 調査方法

表一覧

表01:地域別世界市場規模(百万米ドル)・数量(トン)予測、2019-2034年

表02:タイプ別世界市場金額(US$ Mn)・数量(トン)予測、2019-2034年

表03:最終用途別の世界市場金額(US$ Mn)・数量(トン)予測、2019-2034年

表04:北米の国別市場規模(US$ Mn)・数量(トン)予測、2019-2034年

表05:北米の市場規模(US$ Mn)&数量(トン)タイプ別予測、2019-2034年

表06:北米市場規模(US$ Mn)・数量(トン):最終用途別予測、2019-2034年

表07:中南米の市場規模(US$ Mn)・数量(トン)国別予測、2019-2034年

表08:ラテンアメリカの市場規模(US$ Mn)・数量(トン)タイプ別予測、2019-2034年

表09:中南米の市場規模(US$ Mn)・数量(トン):最終用途別予測、2019-2034年

表10:西欧の市場規模(US$ Mn)・数量(トン)国別予測、2019-2034年

表11:西欧の市場規模(US$ Mn)・数量(トン)タイプ別予測、2019-2034年

表12:西欧の市場価値(US$ Mn)・数量(トン):最終用途別予測、2019-2034年

表13:南アジアの国別市場規模(US$ Mn)・数量(トン)予測、2019-2034年

表14:南アジアの市場規模(US$ Mn)・数量(トン)タイプ別予測、2019-2034年

表15:南アジアの市場規模(US$ Mn)・数量(トン):最終用途別予測、2019-2034年

表16:東アジアの国別市場規模(US$ Mn)・数量(トン)予測:2019-2034年

表17:東アジアの市場規模(US$ Mn)・数量(トン)タイプ別予測、2019-2034年

表18:東アジア市場規模(US$ Mn)・数量(トン):最終用途別予測、2019-2034年

表19:東ヨーロッパの市場規模(US$ Mn)・数量(トン)国別予測、2019-2034年

表20:東欧の市場規模(US$ Mn)・数量(トン)タイプ別予測、2019-2034年

表21:東欧市場規模(US$ Mn)・数量(トン):最終用途別予測、2019-2034年

表22:中東・アフリカ市場国別金額(US$ Mn)・数量(トン)予測、2019-2034年

表23:中東・アフリカ市場規模(US$ Mn)・数量(トン)タイプ別予測、2019-2034年

表24:中東・アフリカ市場規模(US$ Mn)・数量(トン):最終用途別予測、2019-2034年

図表一覧

図01:タイプ別世界市場金額シェア(%)、成長率(前年比)、金額(US$ Mn)&数量(トン)予測、2019-2034年

図02:最終用途別の世界市場金額シェア(%)、成長率(YoY)、金額(US$ Mn)・数量(トン)予測、2019-2034年

図03:地域別世界市場金額シェア(%)、成長率(YoY)、金額(US$ Mn)・数量(トン)予測、2019-2034年

図04:北米市場タイプ別金額シェア(%)、成長率(前年比)、金額(US$ Mn)・数量(トン)予測、2019-2034年

図05:北米市場金額シェア(%)、成長率(YoY)、最終用途別金額(US$ Mn)・数量(トン)予測、2019-2034年

図06:北米市場の国別金額シェア(%)、成長率(前年比)、金額(US$ Mn)・数量(トン)予測、2019-2034年

図07:中南米市場タイプ別金額シェア(%)、成長率(前年比)、金額(US$ Mn)・数量(トン)予測、2019-2034年

図08:ラテンアメリカの市場金額シェア(%)、成長率(YoY)、最終用途別金額(US$ Mn)・数量(トン)予測、2019-2034年

図09:中南米市場の国別金額シェア(%)、成長率(前年比)、金額(US$ Mn)・数量(トン)予測、2019-2034年

図10:西欧市場タイプ別金額シェア(%)、成長率(前年比)、金額(US$ Mn)・数量(トン)予測、2019-2034年

図11:西欧市場の金額シェア(%)、成長率(YoY)、最終用途別金額(US$ Mn)・数量(トン)予測、2019-2034年

図12:西欧市場の国別金額シェア(%)、成長率(前年比)、金額(US$ Mn)・数量(トン)予測、2019-2034年

図13:南アジア市場タイプ別金額シェア(%)、成長率(前年比)、金額(US$ Mn)・数量(トン)予測、2019-2034年

図14:南アジア市場の金額シェア(%)、成長率(YoY)、最終用途別金額(US$ Mn)・数量(トン)予測、2019-2034年

図15:南アジア市場の国別金額シェア(%)、成長率(前年比)、金額(US$ Mn)・数量(トン)予測、2019-2034年

図16:東アジア市場タイプ別金額シェア(%)、成長率(前年比)、金額(US$ Mn)・数量(トン)予測、2019-2034年

図17:東アジア市場の金額シェア(%)、成長率(YoY)、最終用途別金額(US$ Mn)・数量(トン)予測、2019-2034年

図18:東アジア市場の国別金額シェア(%)、成長率(前年比)、金額(US$ Mn)・数量(トン)予測、2019-2034年

図19:東ヨーロッパ市場タイプ別金額シェア(%)、成長率(前年比)、金額(US$ Mn)・数量(トン)予測、2019-2034年

図20:東欧市場の金額シェア(%)、成長率(YoY)、最終用途別金額(US$ Mn)・数量(トン)予測、2019-2034年

図21:東欧市場の国別シェア(%)、成長率(前年比)、金額(US$ Mn)・数量(トン)予測、2019-2034年

図22:中東・アフリカ市場タイプ別シェア(%)、成長率(前年比)、金額(US$ Mn)・数量(トン)予測、2019-2034年

図23:中東・アフリカ市場シェア(%)、成長率(前年比)、最終用途別金額(US$ Mn)・数量(トン)予測、2019-2034年

図24:中東・アフリカ市場 国別シェア(%)、成長率(前年比)、金額(US$ Mn)・数量(トン)予測、2019-2034年

*** 本調査レポートに関するお問い合わせ ***