世界の航空における人工知能市場(2025年~2033年):提供別、技術別、用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

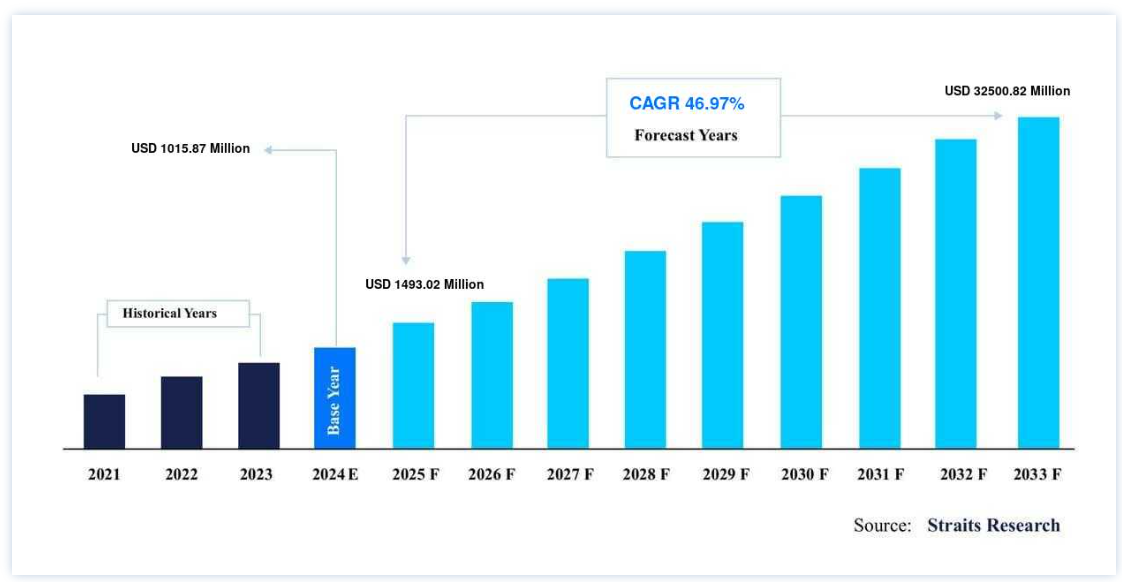

航空におけるグローバルな人工知能市場規模は、2024年には10億1587万米ドルと評価され、2025年には14億9302万米ドル、2033年には325億82万米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは46.97%で成長すると予測されています。

空港や航空会社では、顧客サービスを強化するために人工知能(AI)を利用するケースが増えている。 航空旅行に欠かせない要素のひとつにカスタマーサービスがあるが、その需要は空港に着いてからだけではなく、顧客がフライトを予約する前から始まっていることはよく知られている。 その結果、AIや機械学習を利用したチャットボットの人気が高まっている。 予知保全と航空管制(ATC)は、どちらもAI/MLによって変革されるだろう。 タレスとエアバスは、これらのアプリケーションにAIを採用している。 システムの最適化により、航空会社の運航効率と環境への配慮が向上する。 AIは自動音声認識を活用することで、管制官の作業を効率化する。 さらに、機械学習はシステムの回復力、予知保全、異常検知、システム性能監視に役立つ。 新しい機械学習アルゴリズムは、戦術的かつ戦略的な影響を最適化することで、ATCセンターがシミュレーションを通じて継続的な改善を行うためのスマートツインの作成を容易にし、購入者がより環境に優しいオペレーションを行えるよう支援する。

主要ハイライト

推進力提供部門ではソフトウェアが優勢

技術分野では機械学習が優勢。

アプリケーション分野ではバーチャルアシスタンスが優勢。

世界市場では北米がシェアトップ。

航空における人工知能市場の成長要因

スマート空港の採用拡大

主な成長促進要因には、老朽化した空港の近代化、民間航空の拡大、新空港の創設、空港主導のグリーン・イニシアチブの増加などがある。 スマート空港システムは、機械学習アルゴリズムを使って、複雑な地上整備作業を追跡し、潜在的な安全リスクをリアルタイムで特定し、修理に時間がかかるとアラートを送信する。 空港におけるAIの拡大する応用例のひとつがこれだ。 リアルタイムの物体追跡機能システムが、大人数の監視に使われている。

航空における人工知能の例としては、自動化されたゲートで乗客を認識するための顔認識、自動化された荷物のスキャンと計量、自律走行車両位置情報システムなどがある。 さらに、空港スタッフの活動は、GPSやセンサーを利用して計画や運営業務をデジタルで実行するモノのインターネットのようなコネクテッド・テクノロジーによって最適化されている。 これらのテクノロジーは、運航スタッフもサポートしている。 ロンドンのガトウィック空港は、コンピュータ・ビジョンを使って航空機のターンアラウンド時間を短縮し、地上スタッフのセキュリティを強化した最初の重要な空港のひとつである。 COVID-19の流行により、空港における人工知能の応用の可能性も高まっている。

航空会社による設備投資の増加

バーチャル・ヘルプやトレーニング・アプリケーションのための機械学習やNLP技術の利用の増加は、航空ビジネスにおけるAIの拡大を支えている。 これらの国々は、自国の航空産業の有効性を高めるために、AI技術に対する大きな需要がある。 航空産業におけるAIの複雑さは、バーチャルアシスタンスへの設備投資を通じて軽減され、システムの使い勝手が向上するだろう。 投資と収益や市場規模との間に直接的な機械的関係がないにもかかわらず、投資のレベル、あるいは少なくとも企業の期待は、将来の業績の良い指標となる。

さらに、AIに関連する資金調達やM&A活動は、世界的にかつてない水準まで増加しており、設備投資が航空AIを強化することを示している。 それは、国際的な経済の流れを支え、国内の生産者と消費者をグローバル市場に結びつけ、資本と技術を利用した国民経済の発展を支え、地域経済と地方経済の展望を確立する。 したがって、航空分野のAIを開発する際には、空港が要となるアンカーポイントとして機能するよう、分野別および地域別の開発要因を考慮しなければならない。

抑制要因

熟練した専門家の不足

航空業界では、AIを活用した業務を管理し、最先端技術を駆使してより良い成果を上げるための有資格者が不足しており、市場の成長を妨げている。 従業員には、AI技術を現在のシステムに統合し、システムの生産性と効率を高めるためにソリューションのあらゆる側面を研究するための技術トレーニングが必要になる。 航空産業が成長する機会は、パンデミックに強い航空への道筋における技術革新と専門的な航空教育に関連する課題によって妨げられてきた。 技術は持続可能性と長期的競争力を促進するが、人材と教育はしばしば軽視される。

さらに、COVID-19によって、現在の航空教育システムの重大な欠陥が浮き彫りにされ、それが拡大した。 これらの欠陥は、技能セットの強化、最新技術の活用、より良い雇用機会の創出によって解決されなければならない。 こうした技術的・教育的課題に取り組まなければ、航空業界はおそらく、パンデミックに強い航空機へと再編成する大きな機会を逃してしまうだろう。 パンデミックに強い航空機という目標を達成するためには、航空業界は新しいコンセプト、技術、教育パターンを徐々に取り入れていく必要がある。 これは、業務の複雑性が増しているためである。 テクノロジーは長期的な持続可能性と競争力を保証しているにもかかわらず、人材と教育は通常、起こりうる問題領域として見過ごされている。

市場機会

資本投資の増加

航空業界におけるAIスタートアップへの資本投資は、常に活況を呈している。 ボーイングやエアバスのような巨大な上場企業が市場を支配しているにもかかわらず、ベンチャーキャピタルは市場リーダーを凌駕する破壊的な新規参入者を受け入れることに寛容だ。 新興企業は自律的な製造を可能にし、素晴らしい発明をもたらす革新的なコンセプトをサポートする。 垂直的・水平的統合は、補完的技術統合、知識共有、資源統合、タスク調整、プロセス最適化、プロセス監視とともに、新たな投資の中核をなしている。 ボーイングHorizonXベンチャーズを擁するボーイングや、クリ スラボを擁するSIAのような企業は、コラボレーション や投資に関する具体的な取り決めを伴うOIアプローチを採用す ることで、イノベーションに歩調を合わせるために、様々な構成 に基づく効率的なメカニズムを採用している。

ベンチャー企業やM&A案件の創出も重要な資源であり、創造性、知識の共有、新しいアイデアの吸収能力を促進するパートナーシップに必要な技術的ツールを提供する。 大手空港や航空会社は、社内のイノベーションとポートフォリオ管理の枠組みを構築している。 協力的なイノベーション・プロジェクトを支援するために、彼らはコーポレート・ベンチャー・ファンドを設立し、市場からチームや技術を調達する。 イノベーションを開発・採用し、共同プロジェクトを監視・管理するためには、航空セクターの補完的資源として新たな投資が必要である。

地域別インサイト

北米: 市場シェア45.36%で圧倒的な地域

北米は航空分野における世界の人工知能市場の最も重要なシェアホルダーであり、予測期間中のCAGRは45.36%で成長すると予測されている。 米国、次いでカナダは、人工知能技術の導入における世界のリーダーの2つである。 航空会社による設備投資の大幅な増加、業界におけるクラウドベースのソフトウェアやサービスへの依存度の高まり、航空宇宙分野におけるビッグデータの利用が、この市場の成長を後押しする主な要因となっている。 北米は、バーチャルアシスタンス、スマートメンテナンス、製造、監視のためのアプリケーションの人気が高まっているため、航空分野で市場シェアを獲得すると予想されている。 航空旅行者の絶え間ない増加は、生産性を高めるためにAIを日常業務に統合するよう航空会社に圧力をかけている。

さらに、個々の市場に影響を与える要因と国内規制の変化が、北米の世界航空AI市場の主な原動力となっている。 世界の空港当局は近年、空港関連の脅威の増大に対応してセキュリティを大幅に強化している。 AIによって作られたシステムは、空港当局が安全上の懸念に対処するのを支援する。 さらに、セキュリティを強化するため、米運輸保安局は2018年、ジョン・F・ケネディ空港、ロサンゼルス国際空港、フェニックス空港に新しいコンピューター断層撮影スキャナーを設置した。 これらのスキャナーはAIを使って脅威を検知する。 AIは、空港のランドサイドゾーンのセキュリティを向上させ、空港のチェックポイントのセキュリティを確保するために使用することができる。 安全性を高めるため、数多くの空港が最先端のソリューションを導入している。

アジア太平洋: CAGRが最も高い急成長地域

アジア太平洋地域は予測期間中に51.13%のCAGRを示すと予測されている。 今後10年間、アジア太平洋地域の航空市場では人工知能の急成長が予想される。 中国や日本のような国々が、自国の航空産業の有効性を向上させるためにAI技術を大量に要求していることが、この成長につながっていると考えられる。 東南アジア、韓国、日本は、航空における人工知能のアジアにおける重要な市場である。 アジア太平洋の航空市場は人工知能の成長を目の当たりにしており、中国と日本が主な牽引役となっている。 この地域の航空業界では、バーチャル・ヘルプやトレーニング・アプリケーションのための機械学習やNLP技術の利用が増加しており、人工知能(AI)の拡大を支えている。

例えば、中国のアリババ・グループ・ホールディング・リミテッドは、北京空港の交通量を減らすためにAIベースのソリューションを提供すると発表した。 これらのソリューションにより、パイロットは航空機の駐車スペースを見つけやすくなる。

サムスンに加え、アジア太平洋地域での市場拡大の原動力となっているのは、航空業界における訓練や仮想支援アプリケーションへの機械学習やNLP技術の利用の拡大である。 日本政府は、現在および将来の海上偵察機の能力を向上させるために人工知能と機械学習を使用する方法の検討を開始する予定である。 これらの技術を監視プラットフォームに統合することで、応答時間を向上させる一方で、スタッフの需要を軽減できると予想される。

欧州は、同地域の人工知能技術の研究開発への投資の増加により、世界の航空AI市場の成長曲線が上昇することが予想される。 データサイエンス技術は、特にデータ分析と複雑なデータ相関関係の特定(パターン発見)において、人工知能(AI)の台頭によって大きな影響を受けるだろう。 人工知能(AI)技術が欧州航空安全機関(EASA)に利用されれば、安全インテリジェンスが強化される。 さらに、多くの空港では、乗客の支援にバーチャル・アシスタントを採用している。

例えば、スペインのバルセロナの空港では、セキュリティ・ラインにバーチャル・アシスタントが配置され、セキュリティの指示やチェックインの手続きで旅行者をサポートしている。 こうしたシステムの利点を考えると、航空会社は間もなくバーチャル・アシスタントを広く採用すると予想される。

最も急成長している市場は中東とアフリカ(サウジアラビア、UAE、エジプト、ナイジェリア、南アフリカ)である。 しかし、南米やアフリカの多くの国々では、先進技術の欠如と嘆かわしい経済状況が、航空市場におけるAIの障害となる可能性が高い。 中東諸国や世界の空港当局は、深刻化する空港の脅威に対応するため、セキュリティを大幅に強化している。 また、人工知能によって作られたシステムは、空港当局が安全上の懸念に対処するのを支援している。 旅客データの管理と分析には、人工知能、データ分析、機械学習が不可欠である。 顔や虹彩、その他の生体認証技術をチェックイン・エリアで使用し、待ち時間や長い乗客の列を削減した結果、バーレーンのような国の航空会社は成長を遂げている。 これらの技術は、比較的歴史が浅いにもかかわらず、データ・セキュリティ、リスク軽減、国境管理など、航空業界のさまざまな側面をサポートするために使用されている。

航空における人工知能市場 セグメンテーション分析

オファリング別

ソフトウェア分野は市場最大の貢献者であり、予測期間中のCAGRは48.01%で成長する見込みである。 ソフトウェアが世界の航空分野の人工知能市場を支配する可能性が高い。 さらにAIプラットフォームとAIソリューションに分けられる。 AIプラットフォームには、Google AI Platform、TensorFlow、Microsoft Azure、Rainbird、Infosys Nia、Wipro HOLMESなどがある。 人工知能ソリューションは航空業界で、手荷物検査、乗客の識別とメンテナンス、顧客サポート、顔認識、航空機の燃料効率など、さまざまなサービスやシステムに使用されている。 航空業界におけるAIソフトウェアの需要は、費用対効果、システム効率、サービスやシステムのより迅速な管理によって牽引されている。

さらに、セキュリティ、データの正確性、システムの完全性の問題が、航空における人工知能の使用を制限している。 航空オートメーションは、システム全体の効率を高め、顧客満足度を向上させるだろう。 技術の発展に伴い、ビッグデータやクラウドベースのアプリケーションなど、新たな産業が出現している。 航空分野では、広範なデータの導入が、スマート・メンテナンス、燃料効率の最適化、サービス改善、セキュリティの向上に役立つ。 人工知能は低コストで、より迅速で効果的なサービス管理を提供できるため、航空業界で拡大している。 ビッグデータやクラウドベースのアプリケーションのような新しい産業は、技術の発展とともに生み出されている。

技術別

機械学習分野が最も高い市場シェアを占め、予測期間中のCAGRは44.75%で成長すると予測されている。 AIシステムは、言語、音声、視覚、センサーデータ、機械学習手法などのアプリケーションプログラムインターフェイスのような技術を使用して、航空産業における様々なアプリケーションを実現する。 航空業界では、予測期間中、あらゆる技術の中で機械学習が最も利用されると予想される。 大量のデータを収集・管理する機械学習の能力と、以前は実用的でなかった計算を実行する能力の向上が、この分野を前進させている。 このようなオプションがあれば、パイロットは航空機を駐機する場所を見つけるのがより簡単になるだろう。

また、仮想サポートや訓練などの用途で航空分野での機械学習の利用が拡大していることも、市場を後押ししている。 ビッグデータを収集・管理する機械学習の能力と、以前は実用的でなかった計算を実行する能力の向上が、航空における人工知能の進歩に拍車をかけている。 速度、効率、作業量、安全性を高めることで、機械学習は、自律ビジョンベースのナビゲーションやデータエコシステムなど、より複雑な技術を可能にするかもしれない。

用途別

バーチャルアシスタンス分野は市場貢献度が最も高く、予測期間中の年平均成長率は45.41%と予測される。 不規則な運行において、バーチャルアシスタントは旅行の変更を供給・調整し、残りの旅行の再予約や再計画を可能にする。 ラジオ局の変更、風向き予報の読み取り、オンデマンドでの位置情報の提供などの反復作業を軽減することで、AIベースのバーチャルアシスタントは、航空会社がパイロットの生産性と効率を向上させるのを支援する。

人工知能を搭載したバーチャルアシスタントは、これらの雑務を処理する。 航空会社は顧客サービスを強化するため、バーチャル・アシスタントの利用頻度を高めている。 AI対応のオーディオパネルでは、パイロットが操縦席から手を離すことなく操作できる。 この市場は、航空業界における仮想支援や訓練などの用途で、機械学習やNLP技術の利用が拡大していることから拡大している。 特に、ラジオ局の変更、風予報の読み取り、オンデマンドでの位置データの提供などのルーチン・タスクを自動化することで、AIを搭載したバーチャル・アシスタントは、航空会社がパイロットの出力と効率を向上させるのに役立っている。

航空における人工知能市場のセグメンテーション

オファリング別(2021年~2033年)

ハードウェア

ソフトウェア

サービス

テクノロジー別(2021年~2033年)

機械学習

自然言語

自然言語処理

コンテキスト認識コンピューティング

コンピュータビジョン

用途別 (2021-2033)

バーチャルアシスタント

スマートメンテナンス

製造

トレーニング

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の航空における人工知能市場規模分析

9. 北米の航空における人工知能市場分析

10. ヨーロッパの航空における人工知能市場分析

11. APACの航空における人工知能市場分析

12. 中東・アフリカの航空における人工知能市場分析

13. ラタムの航空における人工知能市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***