世界の歯科保険市場(2025年~2033年):カバー範囲別、タイプ別、エンドユーザー別、地域別

| 本報告書では、歯科保険市場に関する詳細な分析が行われており、まずエグゼクティブサマリーで市場全体の概要と主要なポイントが示されています。調査範囲とセグメンテーションについては、対象となる地域や市場の特性に応じた分類が行われ、各セグメントの特性が明らかにされています。 次に、市場機会の評価では、成長が期待される領域や新たなビジネスチャンスについて論じられています。続いて、市場動向のセクションでは、現在の市場の動きや消費者のニーズ、技術革新などが取り上げられ、市場の進展に影響を与える要因が分析されています。 市場の評価に関しては、データに基づいた市場規模の推定や成長率が示され、規制の枠組みでは、各地域における法律や規制が市場に与える影響について詳述されています。ESG(環境・社会・ガバナンス)に関する動向も取り上げられ、企業がどのようにこれらの要素を取り入れているかが述べられています。 次に、地域別の歯科保険市場の分析が行われており、北米、ヨーロッパ、アジア太平洋(APAC)、中東・アフリカ、ラテンアメリカ(ラタム)それぞれの市場の特徴や成長要因について詳細に解説されています。各地域の市場規模、主要プレイヤー、競争状況などが明らかにされています。 競合情勢については、主要企業の戦略や市場での立ち位置が分析されており、市場プレイヤーの評価では、各企業の強みや弱み、機会と脅威についても考察されています。 最後に、調査方法やデータの収集方法が説明され、付録や免責事項が含まれています。この報告書は、歯科保険市場の全体像を把握するための貴重な資料となっており、今後の市場動向や戦略的なアプローチを検討する際の参考として活用できる内容となっております。 |

*** 本調査レポートに関するお問い合わせ ***

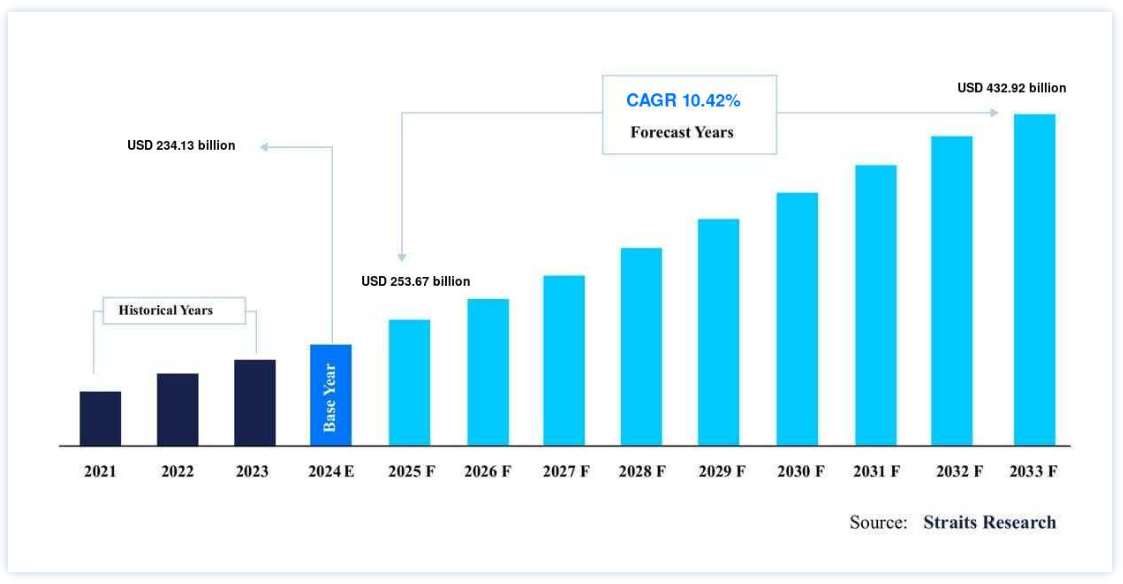

2025年の6,770億ドル から2033年には4,329億2,000万ドルまで成長すると予測され、予測期間(2025-2033年)中、 CAGRは10.42% を示します。

市場は主に、歯に関連したケアに対する意識の高まりと、歯肉炎、虫歯、口腔がんなどの歯の健康問題の有病率の増加が牽引している。 治療費が上昇し続ける中、歯科保険や保険プランの需要は拡大すると予想される。 歯科保険は、歯に関する予期せぬ緊急事態や定期的な予防治療にかかる高額な出費を管理するのに役立ち、多くの個人にとって医療の重要な要素となっている。

さらに、この市場はCOVID-19の大流行によって大きな影響を受け、多くの歯科医院がサービスを緊急治療に限定したり、必要のない処置を延期したりした。 このため、多くの人々が健康上の不安や戸締まり制限のために受診を避けたため、歯に関する定期検診や治療が減少した。 しかし、世界が回復するにつれ、特に先進国では、パンデミック後に歯に関する保険への意識が高まり、歯科治療のための保険が再び勢いを取り戻しつつある。

技術の進歩も大きな成長機会をもたらしている。 SaaSやクラウドベースのソリューションへのシフトは、患者と医療従事者の双方により良いユーザー体験を提供しながら、コスト効率、データへのアクセス性、拡張性を改善することで、保険プロバイダーの状況を一変させている。 さらに、複数の企業が市場での存在感を高めるために戦略的な取り組みを実施している。

例えば、2023年8月、アメリタスはグループ歯科プランに終身免責オプションを導入し、加入者が一度免責を満たせば、同じ雇用主で働き続ける場合、再度免責を満たす必要がないようにした。

歯科保険市場の動向

遠隔歯科治療に対する意識の高まり

このようなデジタル・ソリューションへのシフトは、特に技術に精通した若い消費者にとって魅力的であり、保険会社が遠隔地の十分なサービスを受けていない人々にサービスを提供するのに役立つ。 遠隔歯科医療が普及するにつれ、こうしたテクノロジーに投資する保険会社は、市場シェアを拡大する可能性が高い。 これはまた、デジタル・プラットフォームが早期診断とタイムリーな介入を支援する予防医療における広範なトレンドを補完するものであり、こうしたサービスを提供する保険会社の成長を促進する。

例えば、2024年9月、デルタ・デンタル・オブ・カリフォルニアはTeledentistry.comと提携し、3,100万人以上の会員に24時間365日のバーチャル歯科治療を提供する。

十分なサービスを受けていない地域でのアクセス向上のための歯科プランの拡大

メディケア・アドバンテージ・プラン “のような歯科保険プランが各国で拡大され、保険者が十分なサービスを受けていない地域にも保険が適用されるようになったことは、医療保険業界における市場の拡大傾向である。 この傾向は、特に高齢者の歯関連サービスを含む医療へのアクセスを改善することに焦点を当てている。

例えば、2022年1月、エトナはメディケア・アドバンテージ・プリスクリプション・ドラッグ(MAPD)プランを拡大し、新たに83の郡を追加し、100万人以上の受益者に保険適用を拡大した。 これにより、エトナが利用できるプランは46州1,875郡となり、約5,320万人のメディケア受給者に提供されることになった。

したがって、このような拡大は、十分なサービスを受けていない地域における歯に関する利益を強化する。

歯科保険市場の成長要因

政府のイニシアティブ

医療保険適用範囲拡大に焦点を当てた政府のイニシアチブは、歯に関する治療をより身近で手頃なものにすることで、市場の成長を大きく加速させている。 例えば

2024年9月、カナダ政府は、900万人のカナダ人に安価な歯科医療を提供することを目的としたカナダ歯科医療プラン(CDCP)の広告キャンペーンを開始した。 これまでに65万人が治療を受け、240万人が承認され、高齢者、障害者、18歳未満の子供を対象としている。

このような取り組みは、歯に関する治療の自己負担額を減らし、より多くの人々が保険に加入するよう促すことを目的としている。

口腔疾患の有病率の増加

虫歯、歯周病、口腔癌を含む口腔疾患の有病率の上昇は、世界市場成長の大きな原動力となっている。 これらの疾患が蔓延するにつれ、高度な歯科治療と予防ケアの両方に対する需要が高まっている。 定期的な検診、クリーニング、複雑な口腔衛生問題の治療を必要とする人が増える中、これらのサービスの経済的負担を管理するために、歯関連の保険は不可欠となっている。

例えば、2022年11月に発表されたWHOの世界口腔衛生現状報告書では、世界で35億人が口腔疾患に苦しんでおり、その75%が中所得国に居住していることが明らかになった。 この報告書はまた、20億人が永久歯の虫歯に罹患し、5億1,400万人の子供が乳歯の虫歯を経験していることを強調している。

これらの驚異的な統計は、利用しやすい歯科治療、ひいては歯に関連する保険適用の緊急の必要性を強調している。

市場抑制要因

高い保険料が低所得層の歯科保険へのアクセスを制限する

高額な保険料は、 歯に関連した治療のための保険導入の大きな障壁となっている。 多くの地域では、このような保険にかかる費用が、特に他の必要不可欠な医療を優先する個人の利用を制限している。 その結果、経済的に不利な立場にある人々の間で導入率が低くなる。

例えば、2023年9月にCareQuest Institute for Oral Healthが報告したところによると、米国では6,850万人の成人が歯科保険に加入しておらず、メディケイドの再決定や保険料の高騰により、その数は9,140万人に上る可能性がある。

歯科保険市場 機会

歯科処置と技術の革新

レーザー歯科、インプラント用3Dプリンター、低侵襲治療などの革新的歯科技術の台頭は、世界市場に大きな成長機会をもたらしている。 これらの先進的な処置は患者の不快感を軽減し、治療結果を向上させるため、これらのサービスを選択する個人が増加している。 この傾向は、保険会社がこれらの最新治療を含む包括的な保険プランを提供する機会を生み出す。

例えば、CignaやDelta Dentalのような会社は、最先端の歯科治療を求める消費者に対応するため、レーザー歯科治療や3Dプリンターによるインプラントを含む保険適用をすでに拡大している。

ハイテク歯に関連する処置をカバーすることで、これらの技術革新に適応する保険会社は、顧客基盤を広げ、高度な歯科治療に投資する意欲のある個人を引き付け、進化する歯科市場のリーダーとしての地位を確立することができる。

地域別インサイト

北米: 市場シェア49.2%の圧倒的地域

世界の歯科保険市場において、北米は49.2%の市場シェアを持つ支配的な地域である。 この強い地位の背景には、口腔の健康に対する高い意識、幅広い保障内容、強固な医療インフラがある。

米国は、特に雇用者が提供するプランとメディケイドやメディケアのような政府プログラムを通じて、歯関連の保険を利用できる人口の割合が大きく、この地域をリードしている。 予防歯科や美容整形に対する需要の高まりも市場を後押ししている。

さらに、デルタ・デンタルやメットライフなどの民間歯科保険業者の普及と、包括的な歯科保険に対する消費者の期待の高まりが、北米市場のリーダーシップを強めている。

アジア太平洋: 市場CAGRが最も高い急成長地域

アジア太平洋地域の歯科保険は、口腔の健康に対する意識の高まり、可処分所得の増加、保険商品の採用拡大などを背景に急速に拡大している。 中国、インド、日本などの国々は、政府や民間企業が医療インフラや保険商品に多額の投資を行っているため、この成長に大きく貢献している。

例えば、2022年11月、インド保険規制開発庁(IRDAI)は、歯科保険のようなニッチ市場における小規模保険会社を後押しするため、主要な規制変更を導入した。

これには、企業代理店との提携を6社から9社に増やすこと、アカウント・アグリゲーターとのデータの透明性を向上させること、市場連動型商品をより多く認めることなどが含まれる。 これらの措置により、インドでは単独で提供される歯関連保険の成長が促進されると予想される。

各国の洞察

歯科保険業界は、医療制度、政府の政策、消費者の意識などの要因に影響され、地域によって様々な成長を見せている。 雇用者ベースのプランや政府支援による給付を通じて広く普及している地域もあれば、所得の増加や医療制度改革によって急成長を遂げている地域もある。

これとは対照的に、歯に関する予防医療への意識が高まり、保険適用への需要が高まるにつれて、徐々に導入が進んでいる地域もある。 これらの変化は、市場ダイナミクスの形成に関わる地域経済および規制要因に関する貴重な市場洞察を提供します。

以下は、世界市場に影響を与える主要国の分析です。

米国: 米国における歯科医療支出の増加は、歯科保険成長の主要な原動力である。 Health Affairsによると、米国の歯科医療支出は2020年の1,424億米ドルから2027年には2,030億米ドル以上に増加すると予測されており、歯科に対する包括的な保険需要がさらに高まっています。

カナダ: 政府の支援政策がカナダにおける歯関連保険市場の成長を後押ししている。 2023年予算で発表されたカナダ歯科医療計画(CDCP)は、5年間で130億米ドル、年間44億米ドルを割り当て、世帯年収が9万米ドル以下のカナダ人900万人までの歯科医療へのアクセスを改善するものである。同計画は、予防、修復、外科サービスをカバーし、既存の保険適用範囲のギャップを埋めるものである。 サン・ライフと提携することで、政府はこれらの歯に関連する必要不可欠なサービスを広く利用できるようにすることを目的としている。

ドイツ: BMCオーラルヘルスによる2023年10月の記事によると、ドイツでは人口の約60%が定期的に歯関連の検診を受けており、口腔衛生に対する意識の高さがうかがえる。 約80,000人の歯科医師が免許を持ち、公的および私的なプランを通じて幅広い保険が適用されるため、国民の多くが必要不可欠な予防および治療歯科サービスを受けることができ、全体的な歯の健康を促進している。

英国: 成人口腔衛生調査2021によると、イングランドでは、特に低所得の成人や恵まれない地域の人々の間で、歯の健康に大きな格差が存在していた。 歯に関連する痛み、歯周病、歯の欠損などの問題は、これらのグループでより一般的であり、成人の3分の1が歯科治療に対する費用の障壁を挙げている。これは、歯科保険会社が手頃な価格で利用しやすい保険商品を開発し、十分なサービスを受けていない人々の間でより良い歯科保険への需要が高まっていることに対応する重要な機会を示している。

インド: インドの政府は、医療全般における口腔衛生の重要性を認識し、国民の歯科医療へのアクセスを強化するための措置を積極的に講じている。 例えば、2024年7月、マハラシュトラ州政府は、プラダン・マントリ・ヤン・アーローギャーとマハトマ・プーレ・ヤン・アーローギャー制度に歯科治療を含めると発表し、認定病院で受けられる無料治療の範囲を拡大した。

日本: 日本企業は、デジタル・ヘルス・サービスを従来の保険適用と統合するトレンドを受け入れている。 例えば、2022年12月、三菱マテリアル株式会社は、歯に関する検診をデジタル化し、オンライン診察を可能にする「スマート歯科検診」サービスを導入した。このイノベーションはコストを削減し、予防医療へのアクセスを改善する。 保険業者はこの技術を利用して、補償の選択肢を増やし、顧客サービスを向上させ、治療の遅れによるクレームを減らすことができる。

セグメンテーション分析

世界の歯科保険市場は、補償範囲、タイプ、人口統計、エンドユーザーに区分される。

適用範囲別

世界市場は、歯科優先プロバイダー組織(DPPO)、歯科医療維持組織(DHMO)、歯科補償プラン(DIP)、歯科独占プロバイダー組織(DEPO)、その他に二分される。

歯科優先プロバイダー組織(DPPO) セグメントは、主にその柔軟性により、市場を支配し、最大の収益シェアを占めている。 DPPOプランでは、患者は認可を受けた歯科医であればどこでも受診することができ、ネットワーク内のプロバイダーを利用する場合は自己負担額を低く抑えることができる。 このようなコスト削減と選択の自由のバランスにより、DPPOプランは、手頃な価格と柔軟性の両方を求める消費者にとって非常に魅力的なものとなっています。

さらに、包括的な福利厚生パッケージの一部としてDPPOを支持する雇用主も増えており、このセグメントの成長を後押ししている。 利便性と経済的メリットを求めてDPPOを選択する従業員が増えており、同分野は今後も堅調に推移すると予想される。

タイプ別

歯科保険の世界市場は、主要、基本、予防に分けられる。

早期発見、定期検診、クリーニングを重視する傾向が強まっており、後々高額な治療費がかかるのを防ぐためである。 予防ケアは、後に高額な大がかりな治療が必要になるのを防ぐ費用対効果の高い解決策と考えられており、このアプローチは個人と雇用者の両方に共感を呼んでいる。

さらに、予防医療を重視したプランは長期的な医療費の削減に役立つため、積極的に口腔の健康を守りたいという消費者の需要が高まっている。 現在、多くの保険プロバイダーが予防サービスをカバーするよう特別に設計されたプランを提供しており、口腔衛生の価値に対する消費者の意識の高まりと一致している。

人口層別

世界市場は高齢者、成人、未成年に二分される。

高齢者セグメントが世界市場を支配している。高齢になるにつれて、虫歯や歯周病など歯に関連する問題を経験する可能性が高くなり、入れ歯やインプラントのような補綴治療の必要性が高まる。

例えば、2021年5月にインド歯科医師会(DCI)が実施した全国調査によると、65歳から74歳の85%が虫歯に罹患しており、80%が歯周病にかかっていると報告されている。

これらの数字は、インドで高齢者が直面している口腔衛生上の重大な問題を浮き彫りにしており、こうした広範な問題に対処するための歯科医療と保険適用の拡大の必要性を促している。

エンドユーザー別

世界の歯科保険業界は個人と法人に分けられる。

法人部門は世界市場の主要な牽引役である。 雇用主は、従業員の健康全般における口腔衛生の重要性を認識し続けており、従業員福利厚生パッケージの一環として、歯に関する団体保険を提供するよう促している。 このような保険制度は、予防ケアや基本的な治療、場合によっては大がかりな治療を割安な費用でカバーすることが多い。

この傾向は、企業が人材を惹きつけ、維持するために包括的なヘルスケアオプションを提供しようと努力するにつれて高まっている。 歯科医療保険を福利厚生に組み入れる企業が増えるにつれ、企業セグメントの影響力は拡大し、より多くの多様な労働者が歯科医療保険をより手頃な価格で利用できるようになっている。

歯科保険市場のセグメンテーション

補償内容別(2021年~2033年)

歯科優先プロバイダー組織(DPPO)

歯科医療維持組織(DHMO)

歯科保険プラン(DIP)

歯科専属プロバイダー組織(DEPO)

その他

タイプ別(2021年~2033年)

主要

基礎

予防

人口動態別(2021~2033年)

高齢者

大人

未成年者

エンドユーザー別(2021~2033年)

個人

法人

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の歯科保険市場規模分析

9. 北米の歯科保険市場分析

10. ヨーロッパの歯科保険市場分析

11. APACの歯科保険市場分析

12. 中東・アフリカの歯科保険市場分析

13. ラタムの歯科保険市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***