世界のデジタルインク市場(2025年~2033年):インクタイプ別、技術別、基材別、用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

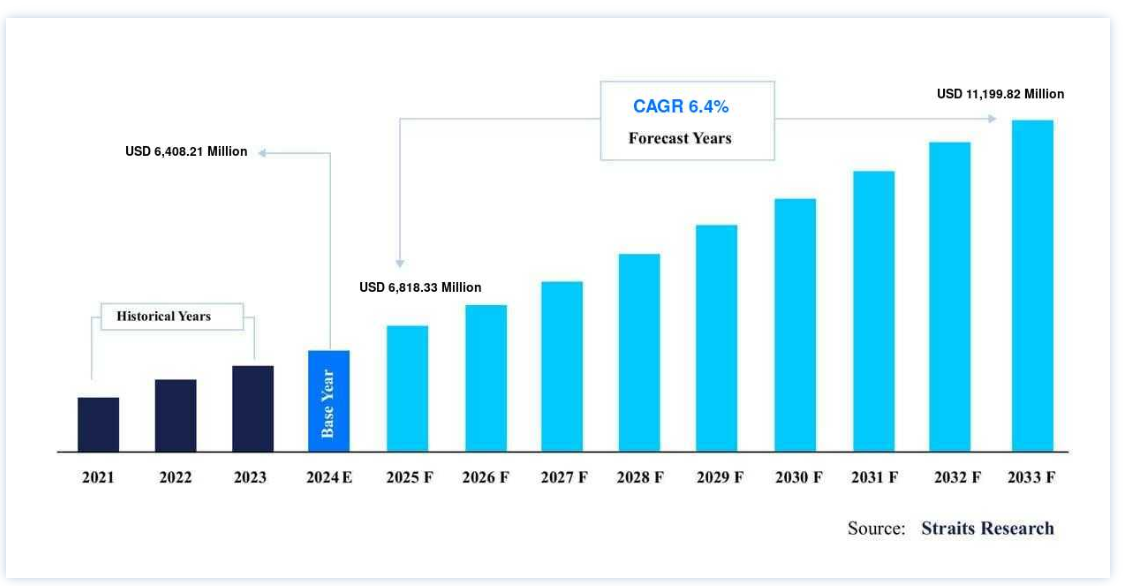

世界のデジタルインク市場は、2024年には64億8210万米ドルの市場価値を占めました。予測期間(2025年~2033年)中のCAGR(年平均成長率)6.4%で、2025年には68億1833万米ドル、2033年には111億9982万米ドルに達すると予測されています。

デジタル印刷で使用されるインクはデジタルインクと呼ばれる。 この手順により、基材や文書に手書き文字や図面を電子的に加えることができる。 アジア太平洋やLAMEAのような発展途上地域におけるパッケージング産業からの需要の増加など、いくつかの要因により、市場は大きな成長を遂げると予測されている。 また、中国やインドなどの産業発展により、オフィスや商業印刷用途でのデジタルインクのニーズが高まっている。 また、デジタルインクを使用することで、特定の製品を宣伝・広告することもできる。 デジタル印刷で使用されるインクはデジタルインクと呼ばれる。 この手順により、基材や文書に手書き文字や図面を電子的に加えることができる。 アジア太平洋やLAMEAのような発展途上地域におけるパッケージング産業からの需要の増加など、いくつかの要因により、市場は大きな成長を遂げると予測されている。

また、中国やインドなどの産業発展により、オフィスや商業印刷用途でのデジタルインクのニーズが高まっている。 また、デジタルインクを使用することで、特定の製品を宣伝・販促することもできる。

デジタルインク市場の促進要因

3Dプリンティング技術への需要の高まり

3Dプリンティングは、製造、医療、産業、社会文化分野で人気の技術であり、有利なビジネス技術となっている。 3DプリントされたTシャツ、靴、ガウンは、ファッションデザイナーによって実験的に作られている。 さらに、いくつかの企業は、オンデマンドでカスタマイズされたフィット感とスタイリングを備えた消費者グレードの眼鏡をプリントしている。 高い成功率で、3Dプリント技術を使用した手術のためのバーチャルプランニングとガイダンスは、関節全置換術や頭蓋顎顔面再建術を含むいくつかの外科専門分野で使用されている。 このように、3Dプリンティング技術やデジタル・テキスタイル・プリンティング・インクの開発は、近いうちに市場拡大に拍車をかけると予測されている。

プリント技術の急速な進歩

世界的に高まるデジタル捺染プリントの需要に応えるため、ダイレクトプリント、抜染プリント、顔料プリント、レジストプリント、特殊プリントなど、数多くの捺染プリント技術が開発されてきた。 昇華型インキを転写紙にプリントする代わりに、低エネルギー昇華型インキや高エネルギー分散型インキを使い、熱プレス技術を使って繊維メディアに直接プリントすることが可能になった。 さらに、特にインド、中国、インドネシア、ロシア、ポーランドのような発展途上国における1人当たりの可処分所得の増加と、デジタル・テキスタイル印刷の新しい方法を生み出すための研究開発活動への投資の増加が相まって、デジタル・テキスタイル印刷インキの需要が加速している。

市場抑制要因

多額の初期費用

高度な資格を持つ人材や専門的な設備が不足しているため、発展途上国や過渡期の経済は財政的な課題に苦しんでいる。 主な市場課題には、原材料費の高騰やウェットポスト処理設備費用の増加などがある。 また、UV硬化型インキは従来の印刷技術に比べて初期投資コストが高いため、高価と見られている。 さらに、アクリル酸や酸化チタンのような原材料の価格は、供給が不安定なため、UVインキの生産者にとって問題となっている。 印刷用UV硬化型インクは、その高価格によってさらに制約を受けている。

市場機会

技術開発

メーカー各社は技術の進歩により、近い将来UV硬化型インキの価格を引き下げることができるようになるだろう。 H-UV、LE-UV、LED-UVを含むメーカーによる最先端技術の開発は、今後数年間のUV LEDインキの市場拡大を促進すると予想される。 しかし、処方のための新鮮な原料を見つけるのが難しいため、これらの技術は初期コストが高い。 UV硬化型インキの市場は、技術の進歩と従来の印刷方法に対するいくつかの説得力のある利点により、今後数年間で大幅に拡大すると予測されている。

地域分析

欧州が最も大きな市場シェアを占める

欧州が最も大きな市場シェアを占め、予測期間中の年平均成長率は5.9%と予想されている。 欧州は、数量と収益の面で最も高い市場シェアを獲得した。 これは、この地域の大規模な消費者ベースと重要なプレーヤーに起因する。 工業印刷用途はデジタルインクの最大消費者である。 これは、パッケージング、パーソナルケア、化粧品、自動車、繊維などの大口消費者によるものである。

アジア太平洋地域は第2位の市場シェアを占めている。

この地域の市場規模は、2030年までに年平均成長率6.7%で1億1,400万米ドルに達すると予測されている。 中国やインドのような発展途上国の存在がその原因である。 パッケージング分野の成長が最も速い国のひとつがインドである。 予測期間中、アジア太平洋地域における技術進歩の急増と、より新しく、より手頃な価格のデジタル印刷技術の発売により、市場の拡大が見込まれる。

北米は第3位の地域

米国では、発展途上国に比べてデジタルインクの消費量が少ない。 これは、オンライン広告のトレンドの上昇、プロモーション&スタンプのための技術の進歩、広告(LEDやデジタルスクリーンの活用)など、多くの要因によるものである。 また、工業印刷は、パーソナルケアや化粧品業界などの大口消費者により、デジタルインクの最大消費者の1つとなっている。 さらに、パッケージング業界も北米デジタルインク市場に大きく貢献している。 これは、同地域のフレキシブルパッケージングの傾向に起因している。

セグメント別分析

タイプ別

世界のデジタルインク市場は、デジタルテキスタイルインク、UVインク、溶剤インク、水性インク、パッケージングインク、回路基板インク、その他に分類される。 UVインク分野が最大の市場シェアを占め、予測期間中の年平均成長率は5.1%と予測されている。 オリゴマー、モノマー、顔料、添加剤、光重合開始剤がUVインクを作る。 重合反応を行うために、ラジカルまたはカチオンメカニズムを使用することができる。 これらのインクは、溶剤や水性インクの2倍の顔料や染料を含んでいる。 UV硬化型インキの主な利点のひとつは、高いエネルギー経済性にある。

さらに、安定した製品品質、ライン効率、品質管理という利点もある。 UV硬化型インクは、プリンターの機能を向上させ、手順を迅速化する。 これらのインクは、多くの場合、追加の大気汚染防止装置を必要とせず、最小限の揮発性有機化合物しか放出しないため、従来のプリンターよりも効果的である。 UV硬化型インキは、出版物、自動車、消費財、その他の製品に頻繁に使用されている。 このような要因がセグメントの成長に寄与している。

水性インキ分野は第2位である。 水性インクとは、水を溶剤ベースとして顔料を運ぶインクと定義できる。 天然、合成を問わず、様々な布地やジャージに使用される。 このタイプのインキは、通常の重合条件に耐えられない基材でも優れた品質を実現する。 また、ロール・ツー・ロールのヤーデージ印刷用の高品質インキシステムという利点もある。 UVインキは硬く、柔軟性があり、食用インキでもある。 プロの印刷会社では水性インキの需要が増えており、スクリーン印刷用のインキを溶剤系から水性に切り替えている。 これは、その扱いやすさ、性能、環境にやさしい特性に起因している。

溶剤インキ分野は第3位である。 溶剤インクは、顔料を運ぶ溶剤ベースとして石油化合物を使用するインクと定義できる。 主に屋外で使用される印刷製品に使用される。 非吸収性の素材に付着する能力があるため、屋外用途で使用される。 これらのインキには、色あせ防止、防水、耐傷性など、数多くの利点がある。 溶剤インキは主に包装産業で使用されている。 出版業界には新聞、雑誌、書籍、カタログが含まれ、これらは抑制された成長が見込まれる。 これは、オンラインでの宣伝や出版が増加しているためである。

技術別

世界のデジタルインク市場は、電子写真とインクジェットに二分される。 インクジェット・セグメントが最も大きな市場シェアを占めており、年平均成長率は5.4%と予想されている。 インクジェット印刷の利点には、高い精度と優れた表面品質がある。 インクジェット印刷の欠点は、造形時間が遅いこと、材料の選択が限られていること、デリケートな部品であることである。 インクジェット・プリンティングでは、形状やフィット感をテストするためのプロトタイプが最も多く採用されている。 産業界や3Dプリンティング業界からの需要の急増により、インクジェットプリンティング技術は分析期間中に大きな成長を遂げると予測されている。

電子写真分野は第2位である。 電子写真技術は、ラベル印刷に使用される重要なトレンドの一つである。 アジア太平洋やLAMEAなどの発展途上地域における製造品需要の増加などの要因が、包装やラベルの採用を増加させている。 上記のような要因が、電子写真技術の需要を押し上げている。

基板別

世界のデジタルインク市場は、繊維、プラスチック、セラミック・ガラス、その他に分類される。 プラスチックセグメントが市場の覇権を握っている。 プラスチック分野は最大の市場シェアを占めており、予測期間中の年平均成長率は5.3%と予測されている。 デジタル印刷の基材としてプラスチックを紙、段ボール、木材と比較すると、プラスチックはより人気のある選択肢の一つである。 耐候性に優れ、複雑な形状にしたり曲げたりするのが簡単だからだ。 ポリエチレンに次いでデジタル印刷に最もよく使われる素材であるハイインパクトポリスチレン(HIPS)は、安価で堅牢、加工や熱成形が可能です。 軽量で便利なため、顧客は他の選択肢よりもプラスチック包装に関心を示している。 これと同様に、大手メーカーも生産コストの削減を理由にプラスチック包装を採用している。 プラスチック基材は耐薬品性と耐水性を備えているため、耐久性は比較にならない。 このような要因が市場の需要を後押ししている。

セラミックとガラスの分野は第2位である。 セラミックとガラスは、表面が滑りやすく、印刷するには厄介な基材である。 印刷前によく洗浄し、温めておくことで、印刷プロセスを容易にすることができます。 セラミックやガラスへのスクリーン印刷には、数多くの商業的用途がある。 UV硬化型デジタルガラス印刷(UVガラス印刷)とデジタル・セラミックガラス印刷は、それぞれガラスとセラミックへのデジタル印刷に使用されます。 どちらのプロセスも、ガラスにあらゆるデジタル画像を印刷することができ、色の選択肢が無制限で、コストが低いという利点があります。 UVデジタルガラス印刷では、無機インクと紫外線(UV)を使用してガラス基板上のインクを乾燥させる。 さらに、デジタルセラミックインクは印刷工程の後、焼成段階でガラスに溶け込むため、インクは最終製品(すなわち印刷ガラス)の固有の成分となる。 このような特性がこの分野の成長を後押ししている。

用途別

世界のデジタルインク市場は、商業印刷、オフィス印刷、パッケージング、工業印刷、出版、テキスタイル、その他で特徴付けられ、工業印刷が最大の市場シェアを占めている。 産業印刷分野が市場を支配しており、予測期間中の年平均成長率は5.2%と予測されている。 工業用印刷とは、タバコ、ボトル、シャンプー、石鹸などの商品を含む工業用オブジェクトを作成するための印刷技術を指す。 工業印刷の用途は大幅に拡大している。 この背景には、食品、飲料、パーソナルケア、化粧品などの業界におけるパッケージ印刷の需要がある。 アイテムの審美的な魅力は顧客を引き付けるのに役立つため、パーソナルケアや化粧品分野で特に支持されている。 このような要因が市場の成長を後押ししている。

テキスタイル分野が最も急成長している。 デジタル・テキスタイル・プリンティング・インクは、販促用ウェア、Tシャツ、ジャケットなどの印刷に使われる。 また、これらのインキは、長さあたりの出力量を増やすために、大判のロール状のテキスタイルにも使用される。 デジタルテキスタイルプリンティングインキは、長さあたりの出力を増加させるために、テキスタイルの大判ロールに使用される。 デジタル印刷インキ市場は、旗、小売店のグラフィック、バナーなどの広告や企業ブランディングの需要増加により、著しい成長を遂げている。

デジタルインク市場のセグメンテーション

インクタイプ別(2021-2033)

デジタルテキスタイル・インク

UVインキ

溶剤インキ

水性インキ

パッケージインキ

回路基板インキ

その他

技術別 (2021-2033)

電子写真

インクジェット

基材別 (2021-2033)

繊維

プラスチック

セラミックとガラス

その他

用途別 (2021-2033)

商業印刷

オフィス印刷

パッケージング

産業印刷

出版

テキスタイル

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のデジタルインク市場規模分析

9. 北米のデジタルインク市場分析

10. ヨーロッパのデジタルインク市場分析

11. APACのデジタルインク市場分析

12. 中東・アフリカのデジタルインク市場分析

13. ラタムのデジタルインク市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***