世界の自動車用PPコンパウンド市場(2025年~2033年):製品別、用途別、地域別

| 本調査は、自動車用ポリプロピレン(PP)コンパウンド市場に関する詳細な分析を提供しております。調査の範囲は、世界各地域における市場の現状や動向、機会、規制の枠組み、さらにはESG(環境・社会・ガバナンス)の動向にまで及んでいます。 エグゼクティブサマリーでは、市場の全体像と主要なトレンドについて簡潔にまとめており、今後の成長が期待される分野を特定しています。調査範囲とセグメンテーションでは、地域別や用途別に市場を細分化し、ターゲットとなる顧客層や製品の特性を明確にしています。 市場機会の評価では、技術革新や新たな市場ニーズに基づく成長の可能性を探り、企業がどのようにして競争優位を確立できるかを考察しています。市場動向に関しては、消費者の嗜好の変化や環境への配慮がどのように市場に影響を与えているかを分析しています。 市場の評価では、過去のデータを基にした市場規模の推移や予測を行い、規制の枠組みでは、各国の法規制が市場に与える影響について詳述しています。ESGの動向については、企業の持続可能性や社会的責任がどのように市場に組み込まれているかを検討しています。 地域別の市場分析では、北米、ヨーロッパ、アジア太平洋(APAC)、中東・アフリカ、ラテンアメリカ(ラタム)それぞれの市場特性や成長要因について詳しく述べています。各地域の経済状況や自動車産業の動向が、PPコンパウンド市場にどのように影響しているかを明らかにしています。 競合情勢のセクションでは、主要な市場プレイヤーの活動や戦略について分析し、企業が直面している競争環境を詳述しています。市場プレイヤーの評価では、各企業の市場シェアや成長戦略に焦点をあて、成功要因を探ります。 最後に、調査方法やデータ収集の手法について説明し、調査結果の信頼性を保証しています。また、付録には関連データや情報が含まれ、免責事項では調査の限界や注意点について述べています。 本報告書は、自動車用PPコンパウンド市場に関心のある企業や投資家にとって、貴重な情報源となることでしょう。市場の動向を理解し、戦略的な意思決定を行うための基盤を提供する内容となっています。 |

*** 本調査レポートに関するお問い合わせ ***

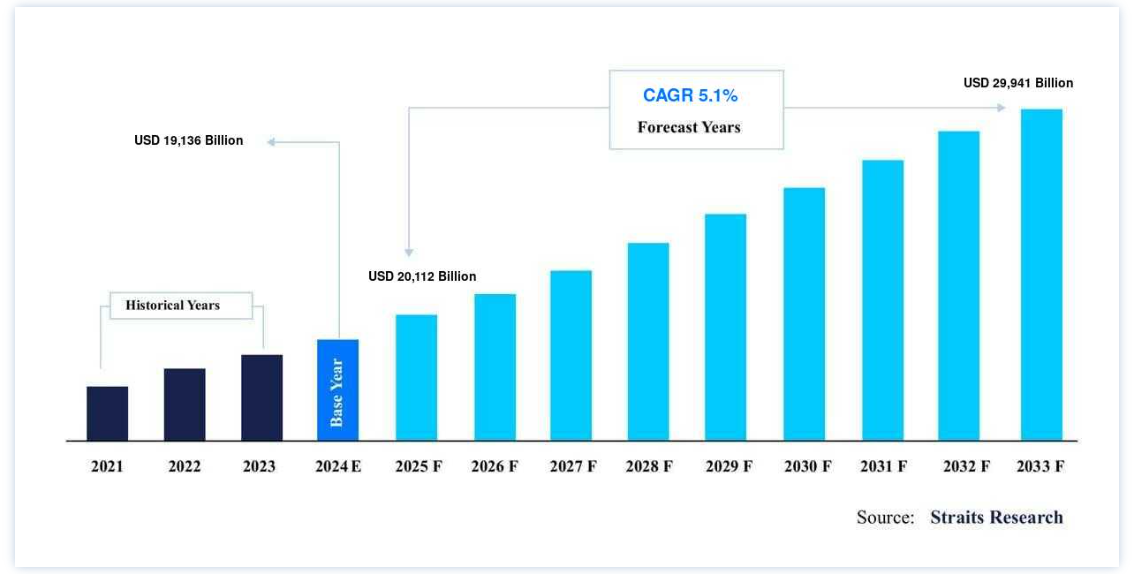

自動車市場におけるグローバルPPコンパウンド市場の規模は、2024年には19兆1360億米ドルと評価され、2025年には20兆1120億米ドル、2033年には29兆9410億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは5.1%で成長すると予測されています。

自動車用PPコンパウンド市場 は、ベースとなる1種類以上のポリオレフィンと様々な添加剤を組み合わせることで作られる熱可塑性樹脂である。 耐衝撃性改良剤、充填剤、補強剤、顔料、添加剤などが複数の成分の中に含まれます。 PPの特徴としては、衝撃改良剤、充填剤・補強剤、顔料、添加剤などが挙げられる。 ポリプロピレンは、ポリエチレンに次いで2番目に生産量の多い汎用プラスチックである(ポリエチレンに次ぐ)。 また、ポリプロピレンはポリオレフィンの一種で、部分的に結晶性を持ち、無極性である。 ポリエチレンに似た性質を持つが、やや硬く耐熱性がある。 白色で機械的耐久性があり、耐薬品性に優れた素材である。

ポリプロピレン(PP)は、手頃な価格でありながら優れた機械的性質と成形性を持ち、自動車に使用されるプラスチック材料の半分以上を占めている。 バンパーフェイシア、インストルメントパネルなどに加え、ドアトリムにもPPコンパウンドが使用されている。 目的とする部品の性能要件に応じて、PPコンパウンドにはいくつかのグレードがあり、それぞれ自動車産業で使用するための性能特性が異なります。

ハイライト

製品別ではTPOおよびTPV部門が優勢

用途別では内燃機関(ICE)車セグメントが優勢

世界市場ではアジア太平洋地域と日本がシェアトップ

自動車用PPコンパウンド市場の成長要因

軽量素材の採用を増やす規制の後押し

自動車業界では、各国の厳しい規制により、従来の素材から軽量素材への移行が進んでいる。 燃費と環境面の重要性を考慮すると、軽量材料の必要性が強調される。 軽量素材は大幅な軽量化を実現するだけでなく、積載能力の向上にもつながる。 さらに、規制当局は、CO2排出量の削減に役立つ軽量素材の採用を推進している。 例えば、欧州の二酸化炭素排出規制では、1キロメートル当たりの許容排出量を2015年の130g/km CO2以下から2021年までに95g/km CO2に引き下げている。

さらに、PPコンパウンドは軽量素材のカテゴリーに属し、軽量で傷がつきにくい。 PPコンパウンドは、自動車の軽量化に最適な多くの特性を持っている。 PPコンパウンドのような軽量素材を自動車に使用すれば、大幅な軽量化が可能になり、軽量素材による有害な排出物を削減できるため、自動車の燃費が大幅に向上する。 日本では、京都議定書のような規制的枠組みにより、大気中の温室効果ガス(GHG)の排出が制限されているため、同国では軽量材料の需要が増加し、市場成長の原動力となっている。

自動車内装におけるPPコンパウンドの需要増加

自動車におけるPPコンパウンドの潜在的用途の一部は未開拓である。 PPコンパウンドの自動車内装への応用は、現在のところ限られている。 消費者の需要も要求も進化している。 消費者は自動車の内装に美的魅力を求め、PPコンパウンドの様々な用途が急増し、自動車内装に使用されるようになりました。 これに伴い、PPコンパウンドは他の代替品よりもVOCの排出量が少ないため、優れた材料として選ばれるようになりました。 他のコンパウンドが放出するVOCは、個人を傷つけ、悪臭の原因となる。 このような問題は、PPコンパウンドを使用することで劇的に減少する。 また、自動車メーカーもPPコンパウンドを自動車内装に利用し、自動車市場におけるPPコンパウンドの成長を後押ししている。

自動車用PPコンパウンド市場の抑制要因

公共交通機関とカーシェアリングの利用増加

交通産業は温室効果ガス排出の根本的な原因と考えられており、ほとんどの先進国では交通渋滞や空気の質の低下に悩まされている。 そのため、相乗りや公共交通サービスの向上といった概念が生まれた。 カープールは、二酸化炭素排出量を削減し、交通に関する問題を緩和するため、世界中で推進されている。 また、自家用車の台数を減らすために、公共交通機関と統合されている。 多くの相乗り協会が台頭し、相乗りに力を入れている企業に財政的支援を行っている。 これは新車販売に悪影響を及ぼしている。

さらに、このような活動の急増は、自動車会社にとって売上を伸ばすための課題となっており、自動車産業向けPPコンパウンド市場の成長に影響を与えている。 これとともに、貨物・旅客輸送のためにテスラが提案したアイデアであるハイパーループのようなコンセプトの出現も、PPコンパウンド市場の成長を間もなく制限すると予想されている。

自動車用PPコンパウンド市場の市場機会

電気自動車における軽量材料の需要急増

電気自動車の需要は、特に米国、中国、日本などの国々で急激に伸びている。 これらの自動車には軽量素材が使用されているため、電気自動車の需要拡大が見込まれている。 メーカーは、車両重量、重いバッテリー重量、燃費効率、有害な車両排出ガスに関連する問題を抑制することができる。

さらに、中国などの国々における厳しい規制が、電気自動車の世界的な成長を後押しすると予想される。 中国工業情報化部(MIIT)は、中国における乗用車の厳しい燃費基準を設定した。 2020年までに新型乗用車の平均燃費を5L/100kmに維持すべきとしている。 すべての自動車メーカーがこの規制案を遵守すれば、2030年までに3億4,800万バレルの石油消費量が削減され、二酸化炭素排出量は約1億4,900トン削減される。 したがって、上記の要因は、市場成長にとって大きなチャンスとなる。

地域別 インサイト

アジア太平洋: 市場シェア6.6%で圧倒的な地域

アジア太平洋および日本(APJ)は、自動車産業の株主にとって最も重要な世界PPコンパウンド市場であり、予測期間中のCAGRは6.6%になると予想されている。 APJには、トヨタ自動車、本田技研工業、現代・起亜自動車、日産自動車など、世界的な大手自動車メーカーが数社進出している。 加えて、アジア太平洋および日本(APJ)は世界の自動車バリューチェーンにおいて重要である。 この地域の総生産台数は、世界の自動車生産台数の50%以上を占めている。 中国やインドなどの国々がこの地域の生産台数で大きなシェアを占めており、主に小型乗用車が中心となっている。 さらに、発展途上国のGDPの伸びと消費者需要の高まりは、この地域のPPコンパウンド市場に十分な成長機会を提供するだろう。 改善された機能と美観に対する消費者需要の増加は、この地域における自動車へのプラスチック採用を確実にするための規制の後押しが弱いというマイナスの影響を相殺する。

欧州: CAGR5.5%の急成長地域

欧州には、フォルクスワーゲン・グループ、PSAグループ、バイエルン自動車、フィアット・クライスラー・オートモービルズ、ナヴィア、ABボルボ、ダイムラーAGなどの自律走行車OEMがある。 加えて、LyondellBasellのような大手PPコンパウンドメーカーもこの地域に進出しており、よりスムーズなサプライチェーンのために協力している。 加えて、欧州は近代的で技術的に革新的な自動車の中心地であるため、欧州車へのPPコンパウンドの採用が著しい。 さらに、欧州では安全性と二酸化炭素排出に関する厳しい政府規制が軽量電気自動車市場を牽引しており、最も急成長している地域の一つとなっている。 ドイツ、フランス、英国、イタリア、スペインなどの欧州諸国は、欧州で生産される乗用車の約75%を生産している。

北米は、PPコンパウンドの消費量において最も競争の激しい市場のひとつである。 企業が軽量車を提供する傾向が、この地域の自動車産業におけるポリプロピレン(PP)コンパウンドの消費を促進している。 北米の自動車生産は、SUVや大型商用車を含む商用車が大半を占めている。 また、シートやHVACエアダクトなどの部品は、乗用車よりもSUVで大量に使用されるため、PPコンパウンドの使用が増加している。 同地域は世界最大の高級車市場である。 スクリーンのエアロダイナミクスや減圧エアベントなどの部品へのPPコンパウンドの使用は、主に高級車が牽引している。 商用車の内装を改善する傾向が続いているため、自動車産業向けPPコンパウンド市場は北米でさらに成長するだろう。

南米では、政府がインフラや産業セクターの発展に注力するとともに、同地域の自動車生産能力を高めるためにさまざまな取り組みを行っている。 これは自動車需要を押し上げると予想され、予測期間を通じて同地域のPPコンパウンド市場の拡大に好影響を与えるだろう。 ブラジルは主に南米の自動車市場を支配している。 加えて、ブラジルは世界の自動車セクターの国内市場に拠点を置く重要な製造拠点として発展してきた。

中東およびアフリカの主要国には、アラブ首長国連邦、サウジアラビア、イラン、南アフリカが含まれる。 中東諸国では、自動車のかなりの割合が他国から輸入されている。 イランは中東における主要な自動車生産国のひとつである。 イランは中東諸国から自動車製品を輸入している。 また、同地域では乗用車の需要が大きく、政府の主導により国内生産が伸びている。 中東では一人当たりGDPが高いため、新車需要が高まるだろう。 さらに、消費者の可処分所得が高いことから、同地域の新車市場が牽引され、市場の成長が見込まれる。

自動車用PPコンパウンド市場の成長要因

規制による軽量材料の採用増加

自動車業界では、各国の厳しい規制により、従来の素材から軽量素材への移行が進んでいる。 燃費と環境面の重要性を考慮すると、軽量材料の必要性が強調される。 軽量素材は大幅な軽量化を実現するだけでなく、積載能力の向上にもつながる。 さらに、規制当局は、CO2排出量の削減に役立つ軽量素材の採用を推進している。 例えば、欧州の二酸化炭素排出規制では、1キロメートル当たりの許容排出量を2015年の130g/km CO2以下から2021年までに95g/km CO2に引き下げている。

さらに、PPコンパウンドは軽量素材のカテゴリーに属し、軽量で傷がつきにくい。 PPコンパウンドは、自動車の軽量化に最適な多くの特性を持っている。 PPコンパウンドのような軽量素材を自動車に使用すれば、大幅な軽量化が可能になり、軽量素材による有害な排出物を削減できるため、自動車の燃費が大幅に向上する。 日本では、京都議定書のような規制的枠組みにより、大気中の温室効果ガス(GHG)の排出が制限されているため、同国では軽量材料の需要が増加し、市場成長の原動力となっている。

自動車内装におけるPPコンパウンドの需要増加

自動車におけるPPコンパウンドの潜在的用途の一部は未開拓である。 PPコンパウンドの自動車内装への応用は、現在のところ限られている。 消費者の需要も要求も進化している。 自動車の内装に美的魅力を求めるようになり、PPコンパウンドの様々な用途が急増しました。 これに伴い、PPコンパウンドは他の代替品よりもVOCの排出量が少ないため、優れた材料として選ばれるようになりました。 他のコンパウンドが放出するVOCは、個人を傷つけ、悪臭の原因となる。 このような問題は、PPコンパウンドを使用することで劇的に減少する。 また、自動車メーカーもPPコンパウンドを自動車内装に利用し、自動車市場におけるPPコンパウンドの成長を後押ししている。

自動車用PPコンパウンド市場の抑制要因

公共交通機関とカーシェアリングの利用増加

交通産業は温室効果ガス排出の根本的な原因と考えられており、ほとんどの先進国では交通渋滞や空気の質の低下に悩まされている。 そのため、相乗りや公共交通サービスの向上といった概念が生まれた。 カープールは、二酸化炭素排出量を削減し、交通に関する問題を緩和するため、世界中で推進されている。 また、自家用車の台数を減らすために、公共交通機関と統合されている。 多くの相乗り協会が台頭し、相乗りに力を入れている企業に財政的支援を行っている。 これは新車販売に悪影響を及ぼしている。

加えて、このような活動の急増は、自動車会社にとって売上を伸ばすための課題となっており、それによって自動車産業向けPPコンパウンド市場の成長に影響を与えている。 これとともに、貨物・旅客輸送のためにテスラが提案したアイデアであるハイパーループのようなコンセプトの出現も、PPコンパウンド市場の成長を間もなく制限すると予想されている。

自動車用PPコンパウンド市場の市場機会

電気自動車における軽量材料の需要急増

電気自動車の需要は、特に米国、中国、日本などの国々で急激に伸びている。 これらの自動車には軽量素材が使用されているため、電気自動車の需要拡大が見込まれている。 メーカーは、車両重量、重いバッテリー重量、燃費効率、有害な車両排出ガスに関連する問題を抑制することができる。

さらに、中国などの国々における厳しい規制が、電気自動車の世界的な成長を後押しすると予想される。 中国工業情報化部(MIIT)は、中国における乗用車の厳しい燃費基準を設定した。 2020年までに新型乗用車の平均燃費を5L/100kmに維持すべきとしている。 すべての自動車メーカーがこの規制案を遵守すれば、2030年までに3億4,800万バレルの石油消費量が削減され、二酸化炭素排出量は約1億4,900トン削減される。 したがって、上記の要因は、市場成長にとって大きなチャンスとなる。

自動車用PPコンパウンド市場の市場セグメント

製品別 (2021-2033)

ミネラルフィルド

TPOおよびTPV

ガラス強化

その他

用途別(2021年~2033年)

内燃機関(ICE)自動車

電気自動車(EV)

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の自動車用PPコンパウンド市場規模分析

9. 北米の自動車用PPコンパウンド市場分析

10. ヨーロッパの自動車用PPコンパウンド市場分析

11. APACの自動車用PPコンパウンド市場分析

12. 中東・アフリカの自動車用PPコンパウンド市場分析

13. ラタムの自動車用PPコンパウンド市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***