世界の生分解性プラスチック市場(2025年~2033年):タイプ別、用途別、地域別の動向分析

| 本調査は、生分解性プラスチック市場に関する包括的な分析を提供しております。以下に各セクションの要点をまとめます。 エグゼクティブサマリーでは、生分解性プラスチックの市場が急速に成長しており、環境への配慮が高まる中での需要増加が示されています。また、企業の持続可能な開発目標への取り組みが市場の成長を後押ししています。 調査範囲とセグメンテーションでは、対象となる地域や製品、用途別に市場を細分化し、各セグメントの特性を明らかにしています。これにより、異なる市場ニーズに応じた戦略の立案が可能となります。 市場機会の評価では、さまざまな産業からの需要の増加が予測されており、特に食品包装や農業分野において顕著な成長が期待されています。 市場動向のセクションでは、環境政策や消費者意識の変化が生分解性プラスチックの普及を促進していることが述べられています。また、技術革新も市場の成長に寄与しています。 市場の評価では、世界規模での市場規模や成長率が示されており、特に北米やヨーロッパでの需要が高いことが強調されています。 規制の枠組みでは、生分解性プラスチックに関する法律や規制が各地域で異なることが説明されており、企業はこれらの規制を遵守する必要があります。 ESGの動向では、環境(E)、社会(S)、ガバナンス(G)に配慮した経営が求められ、特に環境への影響を最小限に抑えるための取り組みが重要視されています。 地域別の市場分析では、北米、ヨーロッパ、アジア太平洋地域、中東・アフリカ、ラテンアメリカの各市場が詳しく評価されています。これにより、地域ごとの特色や成長ポテンシャルが把握できます。 競合情勢では、主要企業の市場シェアや競争戦略が分析されており、企業間の競争が激化している現状が示されています。 市場プレイヤーの評価では、各企業の強みや弱みが分析されており、企業戦略の立案に役立つ情報が提供されています。 調査方法では、データ収集の手法や分析方法が説明されており、信頼性の高い結果を得るためのプロセスが示されています。 最後に、付録や免責事項が含まれ、調査の限界や使用上の注意点が記されています。全体として、本調査は生分解性プラスチック市場の動向や機会を深く理解するための貴重な資料となっております。 |

*** 本調査レポートに関するお問い合わせ ***

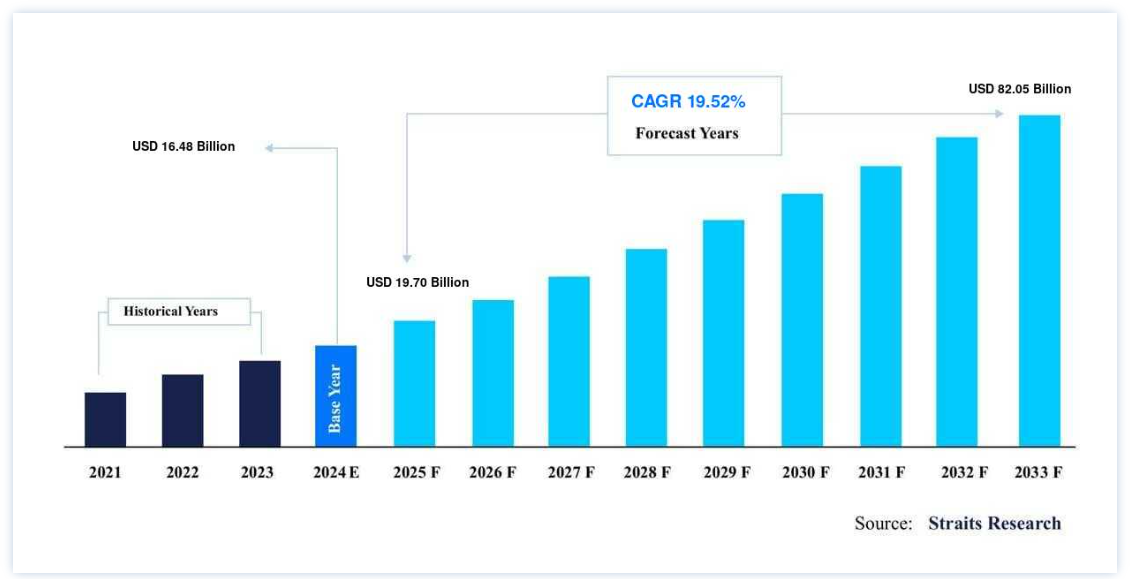

世界の生分解性プラスチック市場規模は、2024年には 164.8億米ドル と評価され、2025年には 190.5億米ドル に達すると予測されています。2025年には700億ドル から2033年には820.5億ドルに達し、予測期間中(2025-2033年)に年平均成長率19.52% で成長すると予測されている。

現在、石油から作られたプラスチックよりも高価ではあるが、バイオベース・プラスチックと生分解性プラスチックは従来のプラスチックの完璧な代替品である。 生分解性プラスチックの市場は現在も成長を続けており、バイオベース商品に対する消費者の意識が高まるにつれて成長機会も拡大している。 生分解性プラスチックのひとつであるPHAは、高価格の問題から、まだ大規模な商業化には至っていない。 現在、いくつかのメーカーがPHAの価格を下げ、継続的な需要を維持するために様々な戦略を選択している。 現在、この市場で活動しているメーカーは15~20社に過ぎず、これらのメーカーは主に初期原料の加工を自社で行っている。 これらのメーカーの生産能力は、生分解性プラスチックの需要の高さから急速に変化しており、予測期間中も同様の傾向が予想される。 アジア太平洋地域は、バイオベース/生分解性プラスチックの大半が製造されている地域である。 同市場は、毎年一貫して生産能力を拡大しているため、今後数年間で飛躍的な成長を遂げる可能性を秘めている。 需要の増加に伴い、生分解性プラスチックの価格は低下すると予想される。 包装産業は、世界の生分解性プラスチック市場の最大の消費者である。 規制機関は、独創的で効果的な包装戦略を開発するようメーカーに圧力をかけている。

生分解性プラスチック市場の成長要因

消費者による生分解性プラスチックの使用増加と環境に優しい性質

従来の合成プラスチックと比較すると、生分解性プラスチックは二酸化炭素排出量を30%から70%削減できる可能性がある。 しかし、この素材は毒性がなく、すぐに分解されるため、環境への悪影響はない。 さらに、バイオプラスチックの分解による温室効果ガスの排出は最小限に抑えられる。 生分解性プラスチックは二酸化炭素排出量を42%削減する。 コカ・コーラ、ネスレ、ナイキ、フォードなどの大手企業は、これらの高度な技術的特性と機能性により、様々な用途でバイオベースの生分解性プラスチック材料の生産と使用に関心を寄せている。 バイオベースおよび生分解性プラスチック材料の採用は、地球温暖化などの差し迫った環境問題に関連した持続可能な製品の使用に対する消費者の意識の高まりによって推進されている。 ケータリング、パッケージング、農業、自動車など様々な業界で、バイオプラスチックへの支持が高まっている。 自然に分解するプラスチックは有機農業に適している。 園芸や農業の農家は、生分解性のマルチングフィルムを使用している。

食品包装用途における生分解性プラスチックの高い需要

生分解性プラスチックは、毒性の少ない、生分解性で分解可能な、環境に優しいプラスチックとして、段階的に使用されなくなりつつある。 世界的な使い捨てプラスチックの禁止により、生分解性プラスチックの需要が増加している。 生分解性プラスチックは、バイオマス残渣を利用して、ボトル、ルーズフィル、カップ、ポット、ボウル、フレキシブルフィルムなど、さまざまな包装用品を製造している。 コーティングや食用フィルムの需要は急速に拡大しており、市場の拡大を後押ししている。 食肉調理食品や乳製品への生分解性プラスチックの使用は勢いを増しており、急速な成長が予測される中心的な市場であろう。 人口増加、急速な人口動態の変化、ライフスタイルの変化により、環境に優しい包装への需要は日々高まっている。 生分解性プラスチックの需要は、この複雑な状況に対する最良の解決策となることが予想されるため、今後数年間で有望な成長機会が訪れると見込まれている。

生分解性プラスチック市場の抑制要因

生分解性プラスチックの高コスト

生分解性プラスチックの世界市場が直面している大きな問題の一つは、生分解性製品のコストが高いことである。 生分解性製品のコストは、従来の石油系プラスチックの2倍である。 その主な原因は、ポリマー工場の建設費が高いこと、原材料費が高いこと、生産量が少ないことなどによる研究開発コストの高さである。 メーカー各社は、生産効率を上げるために多額の資金を投じて研究開発を改善している。 石油価格の上昇に伴い、一部の生分解性プラスチック樹脂は従来のプラスチックと同等の価格になると予想されている。 従来のプラスチック樹脂は通常1.2ドル/Kgであるのに対し、生分解性樹脂は約3ドル/Kgである。 樹脂価格の高騰も、市場全体の拡大に課題をもたらすと予想される。

生分解性プラスチックの市場機会

CSR活動の高まりと石油資源への依存度の低下

消費者の環境に対する関心が高まるにつれ、企業は自社のブランドイメージを構築・強化するため、持続可能で環境に優しい代替品に目を向けている。 例えば、コカ・コーラやペプシコのように、トップ企業はバイオベースのPLA、PSA、その他のボトルを飲料包装に使用することに注力している。 この問題は、異種プラスチックのコストを押し上げる原油価格の変動によって解決できる。 この問題は、研究開発を改善し、石油資源への依存度を下げることで解決できる。 この業界は、強固な資本基盤と優れたインフラを有しているため、バリュー・チェーンを構築するために前方統合戦略を採用することが期待されている。 ペプシコの “グリーン “PETボトルは、すべてバイオマテリアルでできており、分子組成も同じである。 今後数年間で、石油資源からバイオベース資源への重点のシフトは、多くの成長機会をもたらすと予想される。

地域別 インサイト

ヨーロッパ : 市場シェア12.7%で圧倒的な地域

欧州は世界の生分解性プラスチック市場において最も高いシェアを持っており、予測期間中のCAGRは12.7%で成長すると予想されている。 欧州の生分解性プラスチック市場の分析には、英国、ドイツ、フランス、イタリア、スペイン、その他の欧州が含まれている。 欧州は、適切な廃棄物管理地域になるために、従来のプラスチックからバイオプラスチックに切り替えている。 欧州における生分解性プラスチック市場の拡大を促進する重要な要因は、欧州の協会が政府や環境に対して持続可能な生分解性政策を推進していることである。 欧州の消費者の間でバイオプラスチック製品に対する需要が増加していることが、この地域におけるバイオベース製品の成長を刺激している。 環境への利点を考慮すると、欧州の消費者は従来のプラスチック製品よりもバイオプラスチック製品を好む。 その結果、欧州は世界の生分解性プラスチック市場で大きな売上シェアを占めている。 バイオベースプラスチックの広範な使用は、欧州の法的枠組みや戦略によって奨励されており、同地域の生分解性プラスチック市場にも成長の見込みがある。 欧州市場の拡大を促進するもう一つの重要な要因は、バイオプラスチック生産者に対する政府の寛大な政策である。

北米: CAGR13.7%の急成長地域

北米は予測期間中、年平均成長率13.7%で最速の成長が見込まれる。 北米の生分解性プラスチック市場の分析には、米国とカナダが含まれている。 新しい製造施設の追加により、北米市場は大きく拡大している。 合成プラスチックのメーカーは、持続可能な製品の生産と消費に対する政府の規制や政策、消費者の環境意識の高まりによって、バイオベースのプラスチック材料の生産に好影響を受けている。 合成プラスチック包装材の非分解性に関する環境問題の高まりにより、消費者は分解可能なバイオベースのプラスチック包装材を好むようになっている。 さらに、北米の生分解性プラスチック市場の発展は、購買力のある教育水準の高い消費者、環境意識の高さ、法規制環境によって促進されると予想される。 包装分野での利用が拡大していることから、PLAとデンプンブレンドの分野は北米で着実に成長すると予測されている。

セグメント別分析

タイプ別

デンプンブレンドセグメントは市場への貢献度が最も高く、予測期間中のCAGRは13.6%で成長すると予測されている。 デンプンブレンドプラスチックは、生分解性プラスチック分野で大きな市場シェアを占めており、世界の生分解性プラスチック市場でも重要な消費分野の一つであると報告されている。 最も適応性の高い生分解性物質はデンプンブレンドと考えられており、それは所望の特性を得るために様々な材料と組み合わせることができるからである。 その農業需要とフレキシブルパッケージング需要により、デンプンブレンドは着実に成長すると予測されている。 さらに、 でんぷんベースのプラスチック は、任意の所望の特性を持つように変更することができます。 澱粉のブレンドは、合成ポリマーを天然ポリマーに置き換えることができるため、従来の樹脂の環境への影響を減らすために頻繁に使用されている。 デンプンから作られたプラスチックは、バイオベースで生分解性があり、毒性も低い。

用途別

包装分野は市場への貢献度が最も高く、予測期間中の年平均成長率は13.2%と予想されている。 生分解性プラスチックは、包装産業において幅広い用途がある。 ボトル、ルーズフィル、カップ、ポット、ボウル、フレキシブルフィルムなど、数多くの製品が生分解性プラスチックを使って生産されている。 フレキシブルで環境に優しいため、生分解性プラスチックの人気はますます高まっている。 軟包装や硬包装の多くの用途では、PLAやデンプン混合物などのバイオベースの生分解性プラスチックが使用されており、非常に費用対効果が高い。 環境意識の高まりを受けて、消費者は合成品からバイオベース製品への切り替えを進めている。 化石燃料から作られたプラスチックに比べ、生分解性材料は毒性が低い。 包装業界における生分解性プラスチックの需要も、使い捨てプラスチックに関する政府の厳しい規制や、バイオベースプラスチックに関する政府の支持的な政策によって増加すると予想される。

生分解性プラスチック市場のセグメンテーション

タイプ別(2021-2033)

プラ(ポリ乳酸)

pbat(ポリブチレンアジペートテレフタレート)

pbs(ポリブチレンサクシネート)

pha(ポリヒドロキシアルカノエート)

スターチブレンド

その他

用途別 (2021-2033)

包装

農業

耐久消費財

繊維

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の生分解性プラスチック市場規模分析

9. 北米の生分解性プラスチック市場分析

10. ヨーロッパの生分解性プラスチック市場分析

11. APACの生分解性プラスチック市場分析

12. 中東・アフリカの生分解性プラスチック市場分析

13. ラタムの生分解性プラスチック市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***