世界の獣医学市場(2025年~2033年):動物タイプ別、製品別、投与経路別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

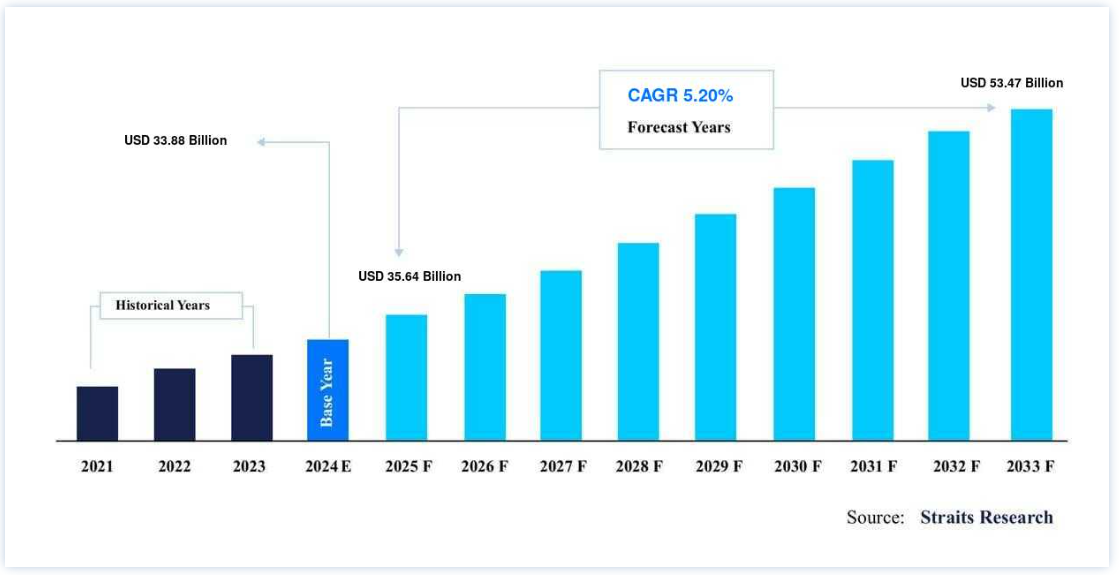

世界の獣医学の市場規模は、2024年に 338.8億米ドルと評価された。 2025 年には356.4億米ドルから2033 年には534.7億米ドルに達すると予測され、予測期間(2025-2033) 中CAGR 5.20%で成長すると予測されています。

世界の獣医学市場の拡大は、先進国や新興国におけるペット数の増加に起因している。 人獣共通感染症や慢性疾患の増加も、獣医学市場の成長を後押ししている。

獣医学は、動物の疾病、障害、傷害の予防、治療、管理、診断に関する医学の下位分野である。 また、動物の飼育、繁殖、栄養学的研究、製品開発なども扱う。 家畜と伴侶動物を含むすべての動物種、およびさまざまな動物種が罹患する可能性のある膨大な病態を包含するため、獣医学の範囲は広い。

獣医学は、専門家の指導の有無にかかわらず、広く実践されている。 獣医師は通常、専門的なケアを管理する(獣医師、獣医外科医、または「獣医」としても知られる)が、動物看護師、技術者、およびアシスタントも頻繁に関与している。 さらに、動物理学療法、獣医歯科学、牧羊のような動物種特有の作業など、専門的な知識と訓練を受けた他の副専門職のサービスによって補われることもある。

市場ダイナミクス

獣医学市場の促進要因

ペット飼育率の増加

ペットの所有率の増加は、コンパニオンアニマルのより良いケアへの需要を煽り、ペットへの全体的な支出を押し上げている。 米国ペット用品協会の推計によると、米国のペット産業における支出全体はかなり増加している。 ペット業界全体の支出は、同国の2018年と比較して2019年には52億円増加した。 米国では約67%の家庭がペットを所有していることも注目に値する。

先進国ではペット保険の加入率が高まっていることも、ペットの飼育率を押し上げている。 ブラジル、中国、ウクライナなどの国々も、ペットの健康に多くの費用を費やしている。 同様に、インドでは犬の人口が最も高い割合で増加している。 したがって、コンパニオンアニマル数の増加と支出が獣医学市場の成長を後押ししている。

人獣共通感染症および慢性疾患動物の増加

動物疾病の蔓延は、食糧安全保障に深刻な脅威をもたらす。 人獣共通感染症や慢性動物疾病の増加は、人間の利益にも大きな影響を及ぼす。 医療や食生活の改善によるペットの平均寿命の延長は、慢性疾患の増加の主な原因のひとつである。 しかし、5頭に1頭は病気が原因で命を落としている。 このような病気にかかる費用は、経済にとって莫大なものである。 これらの慢性疾患は、ワクチン接種のような予防手段の助けを借りてコントロールすることができる。 動物衛生産業は、動物の慢性疾患の予防に多額の投資を行っており、世界市場の成長を補完している。

獣医学市場の抑制要因

獣医師の不足

獣医師の不足は、世界の 市場の成長に悪影響を及ぼしている。 米国獣医師会によると、2018年の米国の獣医師数は113,394人であった。 今後10年以内に2万人近い獣医師が引退すると予想されている。 米国農務省は、200人近い獣医師の不足を指摘している。 この不足は新興国で顕著である。 新興国における最新技術の導入が遅れていることも、獣医師不足の原因となっている。

獣医学市場の機会

動物病院への投資の増加

質の高いサービスを保証するために動物病院への支出が増加しており、市場に有利な成長機会をもたらしている。 コンパニオンアニマルの世界的な普及が動物病院と診療所を牽引している。 一人当たりの所得の増加に後押しされ、ペットの飼い主が動物の幸福のために費やす支出は、最近かなり増加している。

獣医療の未来は、技術の進歩だけでなく、優れた患者ケアにかかっている。 ペットの飼い主は、愛するペットのために最良の治療を求め、より多くの出費を厭わない。 そのため、動物病院への投資が増加している。 世界中の政府も動物病院にかなりの額を費やしている。

地域分析

地域別に見ると、獣医学の世界市場シェアは、南北アメリカ、ヨーロッパ、アジア太平洋、中東・アフリカに二分されます。

北米が世界市場を支配

アメリカは最も重要な世界の獣医学市場の株主であり、予測期間中に5.44%のCAGRを示すと予測されています。アメリカは北米と中南米にセグメント化されています。 多くの獣医診療所を持つペットや家畜の人口増加は、獣医学市場の成長をサポートすると期待されています。 米国獣医師会(AVMA)は、2017年に約110,531件の動物病院が開業し、2018年には113,394件に達すると予測している。 同様に、カナダ獣医師会が2018年に発表した統計によると、カナダには約12,517人の獣医師が存在した。 また、オンタリオ州には同年、約4,880人の獣医師がいた。 さらに、カナダ動物衛生研究所(CAHI)によると、犬の人口は2016年の760万頭から2018年には820万頭に増加した。

さらに、新製品の発売も市場成長に重要な役割を果たした。 2017年、米国を拠点とする世界的なアニマルヘルス企業であるElanco社は、犬の変形性関節症(OA)に伴う炎症と疼痛管理のためにGalliprantを発売した。 したがって、獣医師の数の多さ、動物の病気の有病率の増加、ペットの所有率の増加が市場の成長をサポートすると予想される。

予測期間中、欧州はCAGR 4.87%を示すと予測されている。予測期間中、市場価値に関して欧州は米州に続くだろう。 これは、疾病の急増する有病率、新製品の承認、発達した獣医医療インフラの存在に起因している。 癌の有病率の上昇が市場の拡大に寄与している。 イタリアのジェノバ動物腫瘍登録によると、犬の悪性腫瘍の推定発生率は10万人当たり185.7件である。 さらに、筋骨格系障害、変形性関節症、がんなどの動物疾患の有病率の高さが、予測期間中の市場の成長を支えるだろう。 英国の研究論文によると、年間約2.5%の犬が変形性関節症に苦しんでいる。

さらに、コンパニオンアニマルの人口が多いヨーロッパは、予測期間中の市場の成長を後押しすると期待されている。 Industrial Association of Pet Care Producersによると、2017年には犬、猫、小型哺乳類、鳥類を含む約3,430万匹のペットが暮らしており、2016年と比較して270万匹増加した。 したがって、動物疾病の高い有病率とペット人口の増加が欧州の獣医学産業の成長を支えることになる。

アジア太平洋地域は、予測期間中に最大のCAGRを示すと予想される。 これは、日本、インド、中国、韓国、オーストラリアにおいて、獣医部門の浸透が進んでいること、動物福祉に対する意識が高まっていること、民間動物病院の数が急増していること、ペット動物の福祉のための政府キャンペーンが実施されていることなどによる。 2017年の研究論文によると、中国では約5,080万頭の犬が暮らしていた。 この地域のペット人口の多さは市場の成長を支えるだろう。

さらに、アジア太平洋地域の数多くの主要な市場プレーヤーによる高い研究開発費と、獣医学と予防接種を適正価格で商品化するための取り組みの増加も、予測期間中の有利な市場成長を支えるだろう。 2018年5月、ベーリンガーインゲルハイムは、中国の獣医学産業を強化するために、新しいアジア獣医研究開発センターを統合し、これは近いうちに市場成長をサポートすると思われる。 これらすべての要因が、予測期間中の市場成長を後押しすると予想される。

中東とアフリカでは、最近の市場開拓はかなり遅れている。 中東では、獣医学の普及率は南アフリカ、UAE、サウジアラビアなどの発展途上国が中心であった。 同地域には低所得国が存在するため、市場の成長は低かった。 さらに、経済協力開発機構(OECD)のデータによれば、南アフリカの一人当たり平均世帯純調整可処分所得は年間10,872米ドルであり、OECD平均の30,563米ドルよりかなり低い。 しかし、認知度の向上とコンパニオンアニマルの増加により、間もなく市場の成長が促進されると予想される。

セグメント別分析

世界の獣医学市場は、動物の種類、製品、投与経路、流通チャネルによって区分される。

動物の種類に基づき、世界の獣医学市場は家畜用と伴侶動物用に区分されます。

家畜用セグメントは最も高い市場シェアを所有し、予測期間中のCAGRは5.99%と推定されています。世界的なタンパク質需要の高まりが、このセグメントの成長を牽引しています。 米国農務省(USDA)および全米農業統計局(NASS)によると、卵、ブロイラー、七面鳥からの総生産量および鶏肉からの販売額は、2018年に463億米ドルとなり、2017年の427億米ドルから約8%急増した。 同様に、動物における様々な病状の有病率の急増や畜産物に対する需要の増加といった要因も、世界市場の成長を後押ししている。 動物医療費の急増も市場の成長を促進する主要因である。

製品に基づき、世界の獣医学市場は医薬品とワクチンに二分されます。

薬剤セグメントが世界市場シェアを独占しており、予測期間中のCAGRは4.86%と予測されています。動物の慢性疾患の隆盛がこのセグメントの成長を促進しています。 さまざまな種類の治療に使用される薬剤のカテゴリーには、非ステロイド性抗炎症薬、局所麻酔薬、オピオイド、筋弛緩薬、薬用飼料などがあります。 非ステロイド性抗炎症薬は、傷害時に組織の腫脹を引き起こす酵素の産生を阻害する。 獣医師は腫れを和らげるためにNSAIDsを好む。 メタカム(Metacam)、プレビコックス(Previcox)、ピロキシカム(Piroxicam)、エトドラク(Etodolac)、ノボックス(Novox)、リマディル(Rimadyl)、デラマックス(Deramaxx)といった主な医薬品は、一般的に入手可能なNSAIDsである。

新製品の発売も予測期間中のこのセグメントの成長を支えるだろう。 2018年1月、Merck Animal Health社は、米国FDAが承認した初の食用動物における疼痛コントロール製品であるBanamine Transdermal(フルニキシン経皮吸収液)を発表した。 足腐病に伴う疼痛や牛呼吸器疾患(BRD)に伴う発熱のコントロールが推奨されている。 したがって、これらの薬剤に対する高い嗜好性と新製品の発売が、予測期間中の市場の成長を後押しすると予想される。

投与経路に基づき、世界市場は経口、非経口、その他に分けられる。

経口セグメントは市場への貢献度が最も高く、予測期間中のCAGRは5.01%と推定されます。チュアブル錠剤などの経口獣医学分野の発展により、経口セグメントは現在最大の市場シェアを占めています。 さらに、ペットの慢性疾患の急増が獣医学市場を牽引すると予想されています。 例えば、メルク社は2020年7月に米国FDAから犬・子犬用のBravecto monthly chewsを承認され、投薬ラインを拡大した。

経口投与経路は錠剤やカプセルの形で採用されている。 治療時間の短縮が市場成長の原動力になると期待されている。 さらに、この投与経路は最も安価で、便利で安全であるため、人気が高まっている。

流通経路に基づき、世界市場は動物病院・診療所、小売店、オンライン薬局に分けられる。

動物病院および診療所セグメントは最大の市場シェアを所有し、予測期間を通じて5.60%のCAGRを示すと予測されています。このセグメントの発展は、動物病院および診療所で利用可能な高度な診断イメージング、核医学および再生医療、新規治療、レーザー診断、および特殊な手術に起因しています。 動物病院は重要な獣医学流通経路であり、特に獣医学は重要である。 さらに、地域や病院の動物病院薬剤師に対する専門組織からの支援の高まりが、このセグメントの成長を増大させている。 例えば、Society of Veterinary Hospital Pharmacists(動物病院薬剤師協会)は、主に獣医学部の動物教育病院で、獣医療分野のみで働く薬剤師で構成される団体である。

さらに、いくつかの公的・私的機関は、医薬品の適応外使用や動物病院・診療所の違法なサービス提供を減らすために、いくつかのイニシアチブをとっている。 例えば、米国動物病院協会は、米国とカナダで動物病院を認証する唯一の団体である。 これがこの市場の発展を加速させている。

獣医学市場のセグメンテーション

動物タイプ別(2021-2025年)

家畜

コンパニオン

製品別 (2021-2025)

医薬品

ワクチン

投与経路別(2021-2025年)

経口

保護者

その他

流通チャネル別(2021-2025年)

動物病院・クリニック

小売店

オンライン薬局

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の獣医学市場規模分析

9. 北米の獣医学市場分析

10. ヨーロッパの獣医学市場分析

11. APACの獣医学市場分析

12. 中東・アフリカの獣医学市場分析

13. ラタムの獣医学市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***