日本のインダストリー4.0市場(2024年~2032年):技術別、エンドユーザー別

| 本報告書は、インダストリー4.0市場に関する詳細な分析を提供しており、特に2024年に向けた市場動向や機会について焦点を当てています。まず、エグゼクティブサマリーでは、インダストリー4.0がもたらす変革や影響について大まかな概要が示されています。次に、調査の範囲とセグメンテーションについて説明され、異なる地域や産業における市場の特性が明らかにされています。 市場機会の評価では、成長の可能性が高い分野や革新的な技術に注目し、投資機会について考察がなされています。また、市場動向に関しては、デジタル化や自動化、IoT(モノのインターネット)などの進展が市場に与える影響について詳しく述べられています。市場アセスメントでは、現在の市場規模や成長率、予測などが提示され、特定のトレンドがどのように発展しているかが示されています。 ESG(環境・社会・ガバナンス)トレンドに関するセクションでは、企業が持続可能性を重視する動きが強まっていることに触れ、これがインダストリー4.0にどのように関連しているかを分析しています。地域ごとの市場分析では、北米、ヨーロッパ、APAC(アジア太平洋)、中東・アフリカ、ラタム(ラテンアメリカ)それぞれにおける市場の状況や成長要因が詳述されています。 競合情勢については、主要な市場プレイヤーの評価が行われており、各企業の戦略や市場シェア、競争力のある技術についての情報が提供されています。最後に、調査方法や付録、免責事項に関する情報がまとめられています。全体として、本報告書はインダストリー4.0市場に関する包括的な見解を提供し、関係者にとって有益な情報源となることを目的としています。 |

*** 本調査レポートに関するお問い合わせ ***

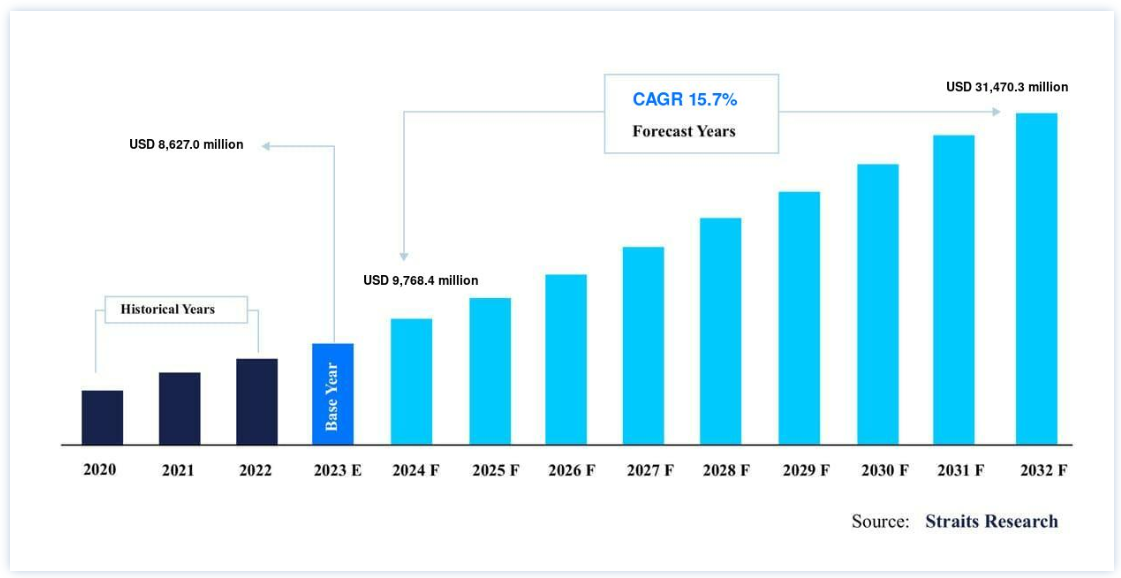

日本のインダストリー4.0市場規模は、2023年には86億2700万米ドルと評価され、2024年には97億6840万米ドル、2032年には314億7030万米ドルに達すると予測されており、予測期間(2024年~2032年)中の年平均成長率(CAGR)は15.7%を記録する見通しです。日本のインダストリー4.0市場は、自動車やエレクトロニクスなどの分野における長年の優れた製造業としての評価、および「ソサエティ5.0」などの強力な政府政策により、後押しされています。

日本のインダストリー4.0市場の牽引役

自動化とAI統合の成長

日本が注力する自動化は、インダストリー4.0の極めて重要な成長ドライバーである。 日本の電子機器や自動車に対する世界的な需要が急増する中、ファナックや安川電機のような企業は、生産性と精度を高めるためにロボット工学、AI、IoTを導入している。 電子情報技術産業協会(JEITA)は、2024年に製造業におけるAIと機械学習の応用が大幅に増加すると報告し、生産速度の向上と20%以上のコスト削減に言及している。 市場の成長は、技術の進歩と社会インフラの調和を目指した日本のSociety 5.0構想にも支えられている。

市場の制約

高い初期投資とメンテナンスコスト

日本のインダストリー4.0市場が直面する課題のひとつは、AIを活用した製造システムや高精度ロボットなどの先端技術に必要な初期投資の高さである。 完全自動化された生産ラインのセットアップ費用は数百万ドルにのぼり、中小企業はこうしたコストが障壁となっている。 さらに、高度な機械を操作するには熟練した人材が必要なため、メンテナンスとトレーニングの費用も相当なものになる。 2025年、日本中小企業支援機構は、こうした経済的制約のために、中小企業が本格的な自動化の導入に消極的であることを指摘した。

市場機会

スマート・マニュファクチャリングに対する需要の高まり

日本におけるスマート・マニュファクチャリングの導入は、インダストリー4.0における大きなチャンスである。 IoTと予知保全技術の統合により、工場はデジタル接続され、最適化されたオペレーションへと変貌しつつある。 2025年、日本の経済産業省(METI)は、スマート・マニュファクチャリングによって自動車組立ラインの生産精度が最大35%向上すると強調している。 三菱電機や日立製作所のようなハイテク大手のコラボレーションは、AIやデジタル・ツインへの投資を通じてこの変革を加速させ、ハイテク製造と効率向上のための新たな道を開いている。

地域分析

同市場は、政府の強力な支援、高度な技術インフラストラクチャー、堅調な製造業を特徴としており、日本はインダストリー4.0イノベーションのリーダーとなっている。 日本のインダストリー4.0へのコミットメントは、特に製造業、ヘルスケア、都市計画など、分野横断的なデジタルトランスフォーメーションを推進する「ソサエティー5.0」などの政府の取り組みに表れている。 ファナック、三菱電機、オムロンなどの大手企業がロボット、オートメーション、IoTイノベーションで成長を牽引しており、市場の年平均成長率は近年10%前後と安定している。

東京は日本の首都であり技術の中心地であり、スマートシティ技術への政府や企業の投資から恩恵を受けている。 三菱電機やソニーは、自動監視システムやスマートグリッドなど、AIを活用した先進的なシステムを導入し、都市計画における効率性と安全性を高めている。

大阪には製造業やヘルスケア企業が多く、工場や病院の効率化のためにIoTを統合している。 パナソニックの大阪本社は、IoT対応の医療機器を開発し、患者のデータ処理や監視システムを効率化している。

名古屋は自動車産業で知られ、自動車生産におけるインダストリー4.0統合に注力している。 ここにあるトヨタの工場では、AIとロボットによるプロセス自動化(RPA)を活用して生産ミスを減らし、効率を高めており、世界の他の自動車メーカーのモデルとなっている。

京都では、オムロンや京都大学の研究施設のような企業によって、センサー技術やナノテクノロジーの革新が盛んに行われている。 これらの進歩は、精密製造やスマートヘルスケアをサポートし、オムロンのロボット工学は産業アプリケーションの精度向上に利用されている。

福岡の経済圏はスタートアップ企業や海外からの投資を促進し、技術主導のエコシステムを育成している。 ソフトバンクロボティクスのような企業は、この都市を拠点としてヒューマノイドロボットや自動顧客サービスシステムを開発し、AIや機械学習を応用して分野横断的な顧客対応を強化している。

セグメント分析

テクノロジー別

テクノロジー別製造業におけるAIはテクノロジーセグメントを支配し、予測期間中のCAGRは15.0%で成長すると予測されている。 製造業におけるAIは、日本におけるインダストリー4.0に不可欠である。 人工知能学会の2024年のデータによると、AI技術は製造業における品質管理や予知保全にますます利用され、ダウンタイムを最大20%削減している。

エンドユーザー別

自動車がエンドユーザー分野を支配し、予測期間中のCAGRは13.9%で成長すると予想される。 自動車セクターは、日本におけるインダストリー4.0の主要な牽引役であり続けている。 トヨタやホンダのような大手メーカーは、AIを活用した自動化やロボティクスを生産に幅広く導入し、精度の向上と生産時間の短縮を実現している。

日本のインダストリー4.0市場セグメント

テクノロジー別(2020年~2032年)

産業用ロボット

ブロックチェーン

産業用センサー

産業用3Dプリンティング

マシンビジョン

HMI

製造業におけるAI

デジタルツイン

無人搬送車

機械状態監視

エンドユーザー別 (2020-2032)

航空宇宙・防衛

自動車

エネルギー・公益事業

食品・飲料

製造業

石油・ガス

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4.市場動向

5.市場アセスメント

6.ESGトレンド

7. ESGトレンド

8.北米のインダストリー4.0市場分析

9. ヨーロッパのインダストリー4.0市場の分析

10.APACのインダストリー4.0市場の分析

11. 中東・アフリカのインダストリー4.0市場の分析

12. ラタムのインダストリー4.0市場の分析

13. 競合情勢

14.市場プレイヤーの評価

15.調査方法

16. 付録

17. 免責事項

*** 本調査レポートに関するお問い合わせ ***