世界のマネージドサービス市場(2025年~2033年):ソリューション別、その他

| 本レポートでは、マネージドサービス市場に関する詳細な分析を行っております。まず、エグゼクティブサマリーでは、全体の市場概要やトレンドについて簡潔に説明しています。調査範囲とセグメンテーションにおいては、対象とする市場の範囲や主要なセグメントを定義し、各セグメントの特性について述べています。 市場機会の評価では、成長が期待される分野や新たなビジネスチャンスについて考察しています。続いて、市場動向では、現在の市場の流れや今後の展望について触れています。市場の評価においては、過去のデータを基にした市場規模の推移や予測を示しています。 規制の枠組みでは、マネージドサービスに関連する規制や法律について整理し、業界への影響を分析しています。また、ESG(環境・社会・ガバナンス)の動向では、企業がどのように持続可能性を考慮したサービスを提供しているかについても触れています。 地域別の市場分析では、北米、ヨーロッパ、アジア太平洋地域、中東・アフリカ、ラテンアメリカの各地域におけるマネージドサービス市場の状態を詳しく考察しています。各地域の特性や市場規模、成長率を分析し、地域ごとの戦略的アプローチを提案しています。 競合情勢では、主要な市場プレイヤーの分析を行い、それぞれの強みや弱み、戦略について検討しています。市場プレイヤーの評価では、業界の主要企業のパフォーマンスや市場シェアについて詳しく分析しています。 最後に、調査方法についての説明と、レポートに含まれる付録や免責事項を記載しています。全体を通じて、マネージドサービス市場の現状と将来の展望を包括的に把握できる内容となっています。 |

*** 本調査レポートに関するお問い合わせ ***

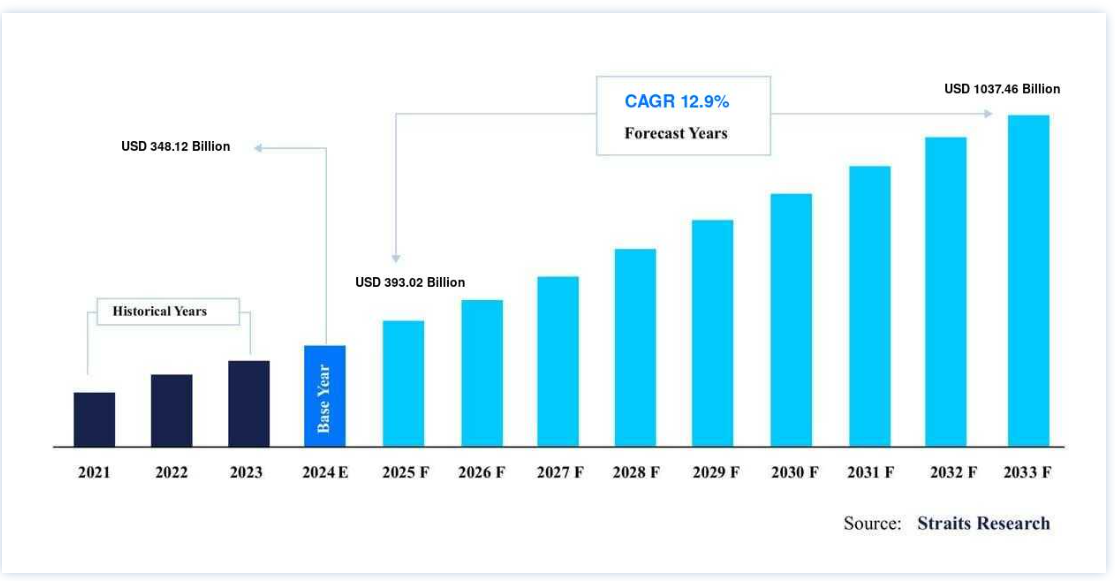

世界のマネージドサービス市場 は、2024年に 3481.2億米ドル と評価され、2025年には 3930.2億米ドル に達すると予測されている。2025年には3,930億2,000万ドル 、2033年には1,037億6,000万ドルに達すると予測されており、予測期間中(2025年~2033年)の平均成長率は12.9% である。

IT環境が多様な技術やプラットフォームによって複雑化するにつれ、企業はそれらを管理・最適化するために専門のマネージド・サービス・プロバイダー(MSP)を求めている。 さらに、デジタルトランスフォーメーションへの取り組みへのシフトは、クラウドコンピューティング、サイバーセキュリティ、IoT、データ分析などの専門知識を必要とします。

マネージド・サービスを利用することで、企業はコア業務に集中できるようになる一方、業務効率の向上と運用コストの削減が可能になる。 マネージド・サービスは、可能な限り最適なリソースの割り当てと利用を提供し、全体的な収益性を向上させ、業務効率を高めるのに役立つ。 主に、スケーラブルなインフラストラクチャーと適応性の高いマネージド・サービス・モデルにより、企業は新技術を採用しやすくなる。 これらすべての変数が、予測期間を通じて市場拡大を促進すると予想される。

マネージド・サービス市場の成長要因

ビジネスの生産性を高めるためのIT運用と新しいアプリケーションへの依存度の高まり

基本的なビジネス業務がインターネットに大きく依存するようになり、組織は変化を目の当たりにしている。 組織は、デジタル・ビジネス・オペレーションを推進するために、先進的なオペレーション・テクノロジーとITインフラを連携させることに重点を置いている。 これらのトレンドは、最終的に組織がさまざまな機能的ビジネス要件を満たすのに役立っている。 ITオペレーションは、最小限のコストと品質で効果的なサービスを提供する。 また、複数のビジネスプロセスに対して提供されるサービスの信頼性と一貫性を確保するのにも役立ちます。

クラウドコンピューティング、モノのインターネット、ビッグデータ、SaaS(Software-as-a-Service)、人工知能、機械学習、およびデータセキュリティアプリケーションなどの技術の使用の増加は、いくつかの最終用途産業におけるマネージドサービスの採用を促進すると予想される。 中小企業や大企業は、ITフットプリントを増やすことなくデータやアプリケーションのセキュリティ、可用性、アクセシビリティを強化するためにクラウドコンピューティングを選択している。 モノのインターネットは、接続されたデバイスに組み込まれたセンサーを通じて、多数のソースからリアルタイムでデータを収集することを可能にする。 また、増大するリアルタイム・データの管理、同期、統合、保存を支援する。

様々な企業がSaaSを活用し、様々なクラウドベースのアプリケーションにアクセスしている。 企業は、ビジネス・プロセスを遂行するために複数のIT業務をアウトソーシングすることで、マネージド・サービスに切り替えている。 ビジネスの生産性を向上させるためのIT運用や新しいアプリケーションへの依存度が高まっていることから、予測期間中はマネージド・サービスの採用が促進されると予想される。

複雑なITインフラを管理し、ITスタッフの人件費を削減するための専門MSPSの必要性

マネージド・サービス・プロバイダー(MSP)は、サーバー、ネットワーク、専用アプリケーションをエンドユーザーに提供するIT企業である。 技術的なアプリケーションは、サービス・プロバイダーによって管理され、ホストされる。 マネージド・サービス・プロバイダーは、マネージド・サービスを利用する企業に代わって、アプリケーションの手順やアウトソーシング・ネットワークを監督、監視、保護する。 MSPは、企業が新たなトレンドや最新のツールに常に対応できるよう支援する。 さらに、MSPが提供するマネージド・サービスは、オンデマンド・アウトソーシング・モデルの代替と見なされるため、企業はビジネス経費を最小限に抑えることができる。 また、クラウドベースのマネージド・サービスを更新することで、企業関連業務の強化にも貢献している。

専門のMSPは、インフラに関連するIT上の問題を解決するための人的資源を提供することで、ITスタッフの人件費削減に貢献する。 また、ネットワークのダウンタイムを最小限に抑え、ネットワーク運用コストの削減にも貢献する。 MSPは、企業がITの複雑性を克服し、サービスのデジタル・トランスフォーメーションなどの市場ダイナミクスの変化に迅速に対応できるよう、適切なテクノロジーの導入を支援します。 MSPは、広域、ローカル、データセンター、ハイブリッド・クラウド・ネットワークにわたって、俊敏性の向上とコスト削減、複雑性の軽減を支援します。 エンドユーザー業界では、複雑なITインフラを管理するために専門MSPが必要とされている。専門MSPは新技術に安全に対応し、ネットワーク・パフォーマンスの最大化を支援するためである。 複雑なITインフラを管理し、ITスタッフの人件費を削減する専門MSPへのニーズの高まりが、予測期間中のマネージド・サービス市場の成長を促進すると予想される。

阻害要因

規制遵守の必要性が市場成長を妨げる

コンプライアンス・リスク管理とガバナンスの要件が変化する中、企業はデータの管理と保存に関する厳格な基準に対応することが難しくなっている。 国際標準化機構(ISO)は、効率性、セキュリティ、安全性、品質に関する世界標準を確立している。 ISOはまた、ITセキュリティ、リスク管理、品質管理など、さまざまな側面に関する規格も策定している。 ISOは、企業が顧客データ、従業員情報、知的財産、財務記録を保護するためのITセキュリティ管理基準を策定した。

2006年、JCB、ディスカバー、アメリカン・エキスプレス、マスターカード、ビザは、消費者の機密データを保護し、クレジットカード詐欺の件数を減らすためのセキュリティ基準を確立した。 PCI DSS(Payment Card Industry Data Security Standards)は、カード会員データを保存・送信するすべての組織に適用される。 国防連邦調達規則附則(DFARS)基準は、請負業者の情報システムのセキュリティ管理を規定している。 FedRAMP(Federal Risk and Authorization Management Program)は、連邦政府機関向けにセキュアなクラウド・ソリューションの標準化されたアプローチを提供している。

医療業界におけるマネージド・サービスは、適切なデータ・プライバシーとセキュリティを確保するために、米国ではHITECH法(Health Information Technology for Economic and Clinical Health)とHIPAA法(Health Insurance Portability and Accountability Act)を遵守しなければならない。 Health Information Trust Alliance (HITRUST) Common Security Framework (CSF)は、企業がデータ侵害のリスクを最小化するのに役立ちます。 連邦情報セキュリティ管理法(FISMA)は、連邦政府機関に対し、標準化されたITセキュリティ管理のサポートと実施を義務付けています。 この法律は、SaaSプロバイダーへの重要なアプリケーションの安全なアウトソーシングを可能にし、ホスト環境とFISMS準拠のクラウドプロバイダーを管理する。 各地域で規制やコンプライアンスが増加していることが、予測期間中のマネージドサービス市場の成長を妨げると予想される。

市場機会

企業におけるBYOD(Bring Your Device)導入の拡大が市場機会を促進

テクノロジー主導の現在のビジネス環境において、Bring Your Own Device (BYOD) は、さまざまな部門におけるデジタル テクノロジーと生産性の重要な要素の 1 つです。 BYOD 戦略により、従業員は自分のデバイスを介してデータにアクセスし、管理できるようになり、職場の生産性が向上します。 シスコ・システムズ社の調査によると、BYOD の使用をサポートする企業は、チーム・メンバー 1 人あたり年間最大 350 米ドルを節約できる可能性があります。 BYOD は、従業員の説明責任と仕事の柔軟性を高め、生産性を向上させます。 このため、企業は現在の IT インフラストラクチャと並行して BYOD の選択肢を導入し、従業員を歓迎する職場環境を促進しています。

タブレット、スマートフォン、ラップトップ、その他のスマート・デバイスは、BYODの増加により職場に普及している。 この手法を使用すると、スマート・デバイス間でデータのやり取りが発生するため、データのセキュリティと整合性に対するリスクが高まります。 このようなスマート・デバイスの安全性を管理・監視するために、多くの企業がマネージド・サービスに目を向けており、市場に収益性の高い見通しを生み出している。

地域別インサイト

北米: 市場シェア12.2%で圧倒的な地域

北米が最大の市場シェアを占め、予測期間中の年平均成長率は12.2%と推定される。 北米の数多くのIT企業が、同地域のマネージドサービス市場の成長を牽引している。 北米では技術系新興企業の数が多く、ERP、CRM、クラウドサービスの採用が続いているため、予測期間中、同地域のマネージドサービス市場の発展を促進すると予想される。 米国には、International Business Machines Corporation、Cisco Systems, Inc、CA Technologies、DXC Technology Companyなど、多くのマネージド・サービス・プロバイダーが進出しており、北米のマネージド・サービス市場の成長にとって好材料となっている。

米国を拠点とするIT企業は、増大する運用コストの抑制に重点を置くようになっており、さまざまなマネージド・サービスの導入を促している。 カナダでは、特にトロントとグレーター・トロント・エリア(GTA)で顕著なテクノロジーの変遷が、同国における急速なデジタル開発を促進しており、これがクラウド・コンピューティング、ITセキュリティ、ソフトウェア開発の需要をさらに押し上げ、最終的にマネージド・サービスの採用を後押ししている。

欧州: CAGRが最も高い急成長地域

欧州は2番目に大きな地域であり、2030年には1,530億米ドルに達すると予測され、年平均成長率は12.5%である。 欧州では、マネージド・セキュリティ・サービスが、ネットワーク運用を管理しながら顧客体験を向上させ、データ・セキュリティを強化できることから人気を集めている。 ドイツは、エンジニアリング、自動車、製造業の企業が多いため、マネージド・サービス導入の可能性が最も高い。 英国は、欧州におけるマネージド・サービスの重要な市場のひとつになりつつある。 中小企業(SME)が集中していることに加え、英国ではクラウドベースのサービスが継続的に展開されていることから、欧州のマネージドサービス市場の成長が見込まれている;

アジア太平洋地域は最も急速に成長している地域である。 アジア太平洋諸国では、複雑なワークロードを処理する必要性の高まりや、ERPシステムのクラウドプラットフォームへの継続的な移行に伴い、マネージドクラウドサービスやマネージドセキュリティサービスに対する需要が高まっている。 インドでは、中堅・中小企業(SMB)の数が急速に増加しており、地域および世界の産業を牽引する取り組みの一環として、次世代技術やサービスの導入が重視されていることから、マネージド・サービスの導入が促進され、最終的にはアジア太平洋地域のマネージド・サービス市場の成長につながると期待されている。

マネージドサービス市場 セグメンテーション分析

ソリューション別

マネージド・データセンターが最大の市場シェアを占め、予測期間中の年平均成長率は12%と推定される。 マネージド・データセンターは、ビジネス需要に効率的に対応するため、新サービスの迅速な拡張と展開を可能にする。 また、既存および新規のビジネスインフラに新技術を迅速に導入することも可能です。 ハイブリッドITインフラでは、マネージド・データセンター・サービスが自動化と管理の改善を通じて運用の最適化を支援する。 こうした要因が、予測期間中にマネージド・データセンター・サービスの需要を押し上げるだろう。 さらに、マネージド・データセンター・サービスは、企業の内部ネットワーク運用を改善するためにネットワーク資産の利用を最適化するために、これらのIT企業によって広く採用されている。 このことも、予測期間中のマネージド・データセンターの成長を促進すると見られている。

マネージド・インフォメーション・サービス(MIS)別

ビジネスプロセスアウトソーシング(BPO)は最大の市場シェアを占め、予測期間中の年平均成長率は12.6%と推定される。 ビジネスのコアコンピタンスに集中し、ビジネスの収益性を高めるために、ビジネス戦略の一環としてBPOを取り入れる需要の高まりが、予測期間中のBPOセグメントの成長を促進すると予想される。 プロセス自動化の重視、ソーシャルメディア管理ツールの重視、クラウドコンピューティングへの投資など、さまざまな要因がBPOサービスの採用を促進すると予想される。

展開別

オンプレミスが最大の市場シェアを占め、予測期間中の年平均成長率は12.4%と推定される。 インターネット接続が不要なため、現在では多くの企業がオンプレミス型の導入方法を選択している。 そのため、ビジネス・プロセスに関する顧客独自の要件に合わせてプログラムを簡単に変更することができる。 予測期間を通じて、これはオンプレミスセグメントの拡大を支援すると予想される。

企業規模別

大企業が最大の市場シェアを占め、予測期間中の年平均成長率は12.4%と推定される。 大企業は膨大なデータを抱えており、現地オフィスや海外で効果的に管理する必要がある。 そのため、大企業は自社のビジネスデータを監視・管理するために、マネージド・セキュリティ・サービスを広く採用している。

エンドユーザー別

金融サービスが最大の市場シェアを占め、予測期間中の年平均成長率は12.2%と推定される。 金融サービス企業は、リソースの集中化とビジネスの成長を推進するため、マネージド・サービスを広く採用している。 このため、金融サービス企業におけるマネージド・サービスの採用が加速すると予想される。

マネージドサービス市場セグメント

ソリューション別(2021年〜2033年)

マネージド・データセンター

マネージドネットワーク

マネージドモビリティ

マネージド・インフラストラクチャ

マネージド・バックアップ&リカバリー

マネージド・コミュニケーション

マネージド・インフォメーション

セキュリティ管理

マネージド・インフォメーション・サービス(MIS)別(2021年~2033年)

ビジネス・プロセス・アウトソーシング(BPO)

ビジネスサポートシステム

プロジェクト管理、ポートフォリオ管理

その他

デプロイメント別(2021年~2033年)

ホスト型

オンプレミス

企業規模別 (2021-2033)

大企業

中小企業

エンドユーザー別 (2021-2033)

金融サービス

政府機関

ヘルスケア

IT &テレコム

製造業

メディア・娯楽

小売

その他

マネージドセキュリティサービス別 (2021-2033)

マネージドID&アクセス管理

マネージド・アンチウイルス/アンチマルウェア

マネージドファイアウォール

リスク・コンプライアンス管理

脆弱性管理

セキュリティ情報管理、イベント管理

マネージド侵入検知システム/侵入防御システム

統合脅威管理

マネージド暗号化

その他のマネージド・セキュリティ・サービス

マネージドネットワークサービス別 (2021-2033)

マネージドLAN

マネージドWi-Fi

マネージドVPN

マネージドWAN

ネットワーク・モニタリング

その他のマネージドネットワークセキュリティ

ITインフラおよびデータセンターのマネージドサービス別(2021年~2033年)

マネージド・プリント・サービス

サーバー管理

ストレージ管理

その他マネージドITインフラ&データセンターサービス

マネージドコミュニケーション&コラボレーションサービス別(2021年〜2033年)

マネージドVoIP

マネージドUCaaS

その他マネージドコミュニケーション&ランプ、コラボレーションサービス

マネージドモビリティサービス別(2021年~2033年)

デバイス・ライフサイクル管理

アプリケーション管理

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のマネージドサービス市場規模分析

9. 北米のマネージドサービス市場分析

10. ヨーロッパのマネージドサービス市場分析

11. APACのマネージドサービス市場分析

12. 中東・アフリカのマネージドサービス市場分析

13. ラタムのマネージドサービス市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***