世界のPVCパイプ市場(2025年~2033年):タイプ別、用途別、最終用途別、地域別

| 本レポートでは、PVC(ポリ塩化ビニル)パイプ市場に関する詳細な分析を行っています。主な内容は以下の通りです。 まず、エグゼクティブサマリーでは、PVCパイプ市場の現状と今後の見通しについて概説されています。市場は成長を続けており、特に建設業界での需要が高まっています。 調査範囲とセグメンテーションでは、市場を地域別、用途別、製品別に分類し、それぞれのセグメントの特性や市場の動向について説明しています。市場機会の評価セクションでは、今後の成長が見込まれる分野や新たなビジネスチャンスについて考察しています。 市場動向では、PVCパイプ市場の変化やトレンドが紹介されており、特に環境に配慮した製品の需要が高まっている点が強調されています。市場の評価セクションでは、現在の市場規模や今後の成長予測について数値的なデータを提供しています。 規制の枠組みについては、PVCパイプの製造や使用に関する法令や規制がどのように市場に影響を与えているかを分析しています。また、ESG(環境・社会・ガバナンス)の動向では、持続可能な開発や企業の社会的責任がPVCパイプ市場に与える影響について考察されています。 世界のPVCパイプ市場の規模分析では、地域ごとの市場規模や成長率を示し、特に北米、ヨーロッパ、アジア太平洋地域、中東・アフリカ、ラテンアメリカに分けて詳細な分析が行われています。各地域の特性や市場の成長要因についても言及されています。 競合情勢では、市場における主要なプレイヤーや競争の状況について述べており、各企業の戦略や市場シェアについても分析されています。市場プレイヤーの評価では、主要企業の取り組みや技術革新について詳しく説明されています。 最後に、調査方法や付録、免責事項が記載されており、信頼性のあるデータに基づいた分析が行われていることが確認できます。全体を通して、PVCパイプ市場の動向や将来展望が明確に示されており、業界関係者にとって有益な情報が提供されています。 |

*** 本調査レポートに関するお問い合わせ ***

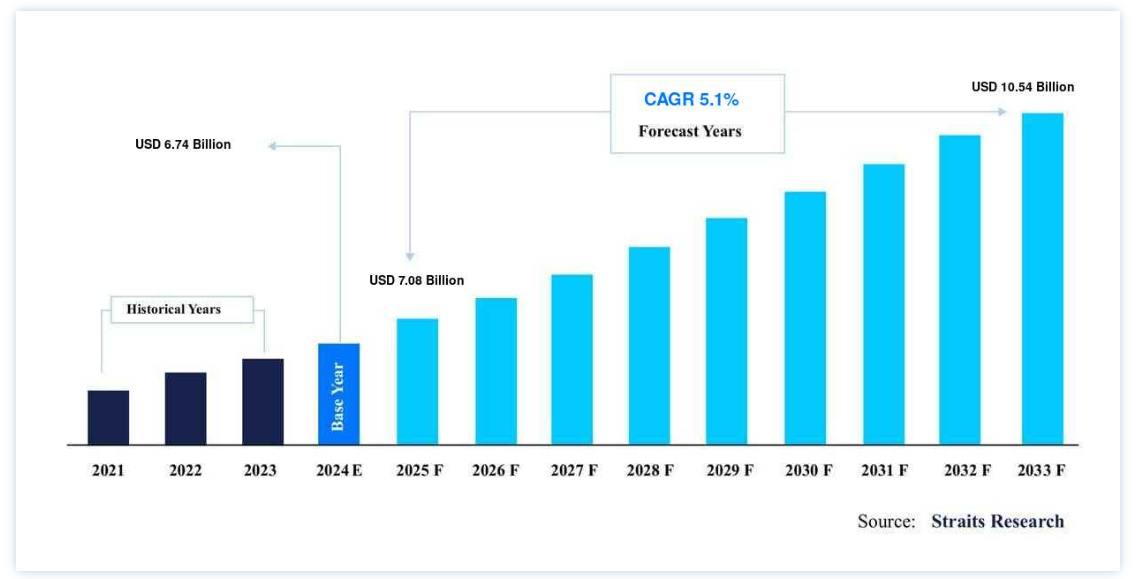

世界のPVCパイプ市場規模は、2024年には 67.4億米ドル と評価され、2025年には 75.4億米ドル に達すると予測されています。2025年には10.8億ドル から2033年には105.4億ドル に成長し、予測期間中(2025-2033年)CAGR 5.1% に成長すると予測されています。

PVCパイプは、給排水システムに使用される白色プラスチックパイプである。 PVCは金属配管の代替品として一般的になっている。 その強度、耐久性、施工の容易さ、コストの低さから、PVCは世界中で最も広く使用されているプラスチックのひとつです。 熱可塑性ポリマーであるPVCは、パイプ、継手、バルブ、その他の液体処理装置の製造に使用されている。 予測期間を通じて、PVCパイプの需要は建築、建設、灌漑産業の拡大によって牽引される。 今後の塩ビ管市場の成長は、主に建設業界が金属管やコンクリート管よりも塩ビ管を選好する傾向が強まることによって牽引されると予想される。 設置の簡便さや耐久性といった塩ビ管の利点が、塩ビ管の需要を増加させると予想される。

ハイライト

タイプ別では後塩素化セグメントが市場貢献度最高。

用途別では、上水道分野が市場寄与度トップである。

最終用途別では農業分野が最も貢献度が高い。

地域別ではアジア太平洋地域が最も大きな収益貢献をしている。

PVCパイプ市場の成長要因

建設分野における業界の成長

パイプは建築部門に不可欠である。 主な給水ラインを引き込み、下水や廃水を建物から運び出す。 さらに、パイプは建物の躯体内で水を循環させるための屋内配管システムにも採用されている。 コンクリートや亜鉛メッキ鉄は、建築分野の配管に使われる典型的な材料である。 しかし、PVCパイプは、その強度、耐久性、軽量性、設置の容易さなどの特徴から、これらの従来のパイプに急速に取って代わった。

完全な耐食性はPVCパイプによって提供され、熱膨張や熱収縮に対する脆弱性も低い。 その結果、これらのパイプは、PVCバリエーションに応じて温水または冷水のアプリケーションに採用することができます。 PVCパイプは、個々のアプリケーションの要件に応じて様々な長さ、壁の厚さ、および直径で利用可能です。 さらに、PVC継手の利用可能性は、迅速なインストールを行い、大幅な労働力と時間の節約につながります。

PVCパイプ市場の阻害要因

原材料価格の変化

PVCパイプの製造に必要な主な基本材料は、PVC樹脂と可塑剤、安定剤、潤滑剤などの添加剤である。 そのひとつが塩化ビニル樹脂で、塩化ビニルモノマーを重合させて作られる。 海塩から電解採取した塩素を、炭化水素原料から製造されるエチレン原料と結合させ、塩化ビニルモノマーを生成する。 このように、塩ビ樹脂のコストは世界の原油価格と密接な関係がある。 石油輸出国機構(OPEC)の影響力が大きく、世界の原油供給の40%を掌握しているため、原油価格は非常に不安定である。 OPECは生産量を決定し、生産量を下げたり上げたりすることで、石油・ガス価格に影響を与えることができる。

PVCパイプの市場機会

バイオ特性を持つPVCの使用拡大

従来、PVC樹脂の製造には、炭化水素系原料の大部分と同様、炭化水素系原料であるエチレンが使用されてきた。 さらに、石油・ガスの探鉱・生産過程も環境に大きな悪影響を及ぼし、地球温暖化問題を劇的に助長している。 環境汚染と気候への影響に対する社会的関心の高まりが、持続可能な材料への需要を後押ししている。 さらに、予測期間中、持続可能な建築材料へのニーズは、様々なグリーンビルディングの要件が世界的に拡大していることが原動力となっている。

多くのPVC樹脂メーカーが再生可能エチレンを使用し、成果を上げている。 再生可能エチレンの生産には、食物連鎖と競合しないことが確認されている第二世代のバイオマス原料が使用される。 このバイオベース原料の助けを借りて、PVC樹脂メーカーはPVC製造工程で通常必要とされる炭化水素原料の量を大幅に削減することができる。

地域別 インサイト

アジア太平洋: 市場シェア6.30%で圧倒的な地域

アジア太平洋地域は最も大きな収益貢献国であり、予測期間中のCAGRは6.30%で成長すると予測されている。 収益に関しては、アジア太平洋地域は2021年にPVCパイプ市場で44.20%に相当する最大のシェアを獲得した。 同地域は予測期間中も支配的な地位を維持すると予測されている。 これは、この地域における建築プロジェクトの増加に関連している。 政府によるメンテナンス関連の取り組みや活動が増加した結果、建設関連のメンテナンスや修理の仕事が増加し、PVCパイプ市場の拡大に大きく貢献している。

さらに、アジア太平洋地域では、複数のインフラプロジェクトが展開され、農村部における長期間の水需要に対応するための雨水利用が必要とされていることから、今後数年間で最も高い市場成長が見込まれる。 これらの要因により、雨水貯留システムの需要が増加すると予想される。 SANDEEとは、South Asian Network for Development and Environmental Economicsの略で、南アジア開発環境経済ネットワークである。 南アジア各国の経済学者や政策専門家を集め、環境問題に取り組む地域ネットワークである;

北米: 急成長地域

中東・アフリカは、世界中の建設・石油・ガス産業への巨額の投資により、現在市場を牽引している地域である。 また、サウジ・ビジョン2030プログラムは、GCCおよび中東・アフリカ主要国の建設部門の発展にとって最も重要な成長要因に急速になりつつある。 というのも、中東・アフリカは石油・ガスの最も重要な生産地域であり、これらの商品の取引量も世界で最も多いからである。 中南米全域の建設・改修プロジェクトに投資することで、同地域の配管・継手の需要が増加し、同地域のGDPと貿易活動に恩恵があることが判明した。

セグメント別分析

タイプ別

後塩素化セグメントは市場貢献度が最も高く、予測期間中の年平均成長率は6.20%と予測されている。 後塩素化PVC製パイプは、PVCを塩素化することで製造される。これらのパイプは、通常のPVC製パイプよりも特に柔軟性が高く、比較的高温に耐えることができる。 その用途のほとんどは、様々な商業施設や工業施設に温水や冷水を供給することである。 これは一般的な用途のひとつである。 また、現状では、飲料水をこの方法で輸送し、使用することは認められている。

可塑化PVCパイプは、フタル酸ジオクチルなどの可塑剤を配合することでPVCコンパウンドを改質することから始まる。 続いて、さまざまな添加剤を混ぜ合わせる。 この手順は、必要な平滑度が得られるまで何度か繰り返される。 PVCは、このような可塑剤を使用することで、より柔軟にすることができる。 この工程を経て作られた素材は、一般的に軟質PVCと呼ばれる。 灌漑やその他の用途に加え、この素材は電気部品の絶縁によく使用される。 その他の用途としては、以下のようなものがある

可塑化されていないPVCパイプは、製造工程のどの部分においても可塑剤を使用していないPVCパイプである。 その主な利点は、飲料水、土壌、廃棄物、下水、地下排水の輸送、および工業分野での用途が含まれる。 硬質PVCとしても知られている。 より一般的にはポリ塩化ビニル(PVC) として知られている物質は、より専門的な名前である硬質PVC(ポリ塩化ビニル)とも呼ばれます。

用途別

ポリ塩化ビニル管は、家庭や企業への飲料水の供給や、灌漑などの農業用水の輸送に使用される最も一般的な配管である。 また、廃水輸送などの工業用水の輸送にも最も一般的な配管である。 これらのパイプは、温水と冷水の両方を建物全体に運ぶために使用される。 水供給部門は、世界市場でトップ・ランキングを達成し、市場シェア全体の22.63%を占めた。

下水・排水配管システムには、整然とした排水管のネットワークが利用されており、下水・排水配管システムを通じてし尿を処理する。 下水道や排水管システムは、し尿を処理するために使用される。 下水道システムでは、プラスチックの一種であるポリ塩化ビニル(PVC)製のパイプが廃水の収集・運搬に利用されるのが一般的である。 下水道市場では、特にアジア太平洋地域における自治体プロジェクトの増加や、国土拡大のための政府投資により、PVCパイプの需要が増加すると推定されている。

配管システムは建物に飲料水などを供給する。 この水は、十分な温度があれば、料理や掃除、食器洗いにも使用できる。 そのためには、キッチンや浴室の蛇口に水を運ぶ配水システムとして機能するパイプのネットワークを設置する必要がある。 このような性質のパイプは、一般に配管パイプと呼ばれる。 2020年の市場シェアは全体の19.97%を占め、配管市場は市場全体の中で2番目に大きな割合を維持している。

PVCパイプは寿命が長く、耐食性に優れ、高温にも耐えられるため、石油・ガス輸送によく使用される。 また、PVCパイプはリサイクル可能である。 塩化ビニールとして知られるポリ塩化ビニル(PVC)製のパイプは、産業分野で幅広い用途が考えられる。 その中には、ガソリンや石油の輸送、ガスや空気の伝送などが含まれる。

エンドユーザー別

農業分野は市場への貢献度が最も高く、予測期間中のCAGRは6.10%で成長すると推定されている。 ポリ塩化ビニル(PVC)パイプは、都市から農場へ水を移送するために、農業業界で一般的に大規模に使用されている。 これは、田畑に水を供給するために行われる。 2020年までに、農業産業は44.69%の市場シェアを獲得し、世界で最も重要な産業としての地位を確立した。 この期間中、世界人口の増加、食糧供給の需要増加、農業の発展といった要因が、このセグメントの拡大に寄与すると予測される。

塩ビ管は耐久性に優れ、メンテナンスの必要性が低いため、建設・建築分野での需要が高い。 そのアプリケーションのほとんどは、国内の配管システム、廃水管理のための配管や下水道システム、および国内の配管システムで見つけることができます。 多くの例があり、その中には飲用可能な飲料水源、給排水システム、家庭内配管システムなどが含まれる。 建築・建設 は2020年に第2位の市場シェアを占めた産業で、全体の27.44%を占めた。 塩ビ管は、住宅や商業施設に電線管やケーブルを設置することが多い。 これは主に、塩ビ管が優れた絶縁能力を持ち、柔軟で、重量が非常に軽いためである。 市場の「その他」セグメントは、石油・ガス産業、医療産業、工業セクターなど、多くの最終用途産業で構成されている。

PVCパイプ市場セグメント

タイプ別 (2021-2033)

塩素処理後

可塑化

非可塑化

用途別 (2021-2033)

下水道

配管工事

水道

石油・ガス

灌漑

その他

用途別(2021-2033年)

農業

建築・建設

電気通信

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のPVCパイプ市場規模分析

9. 北米のPVCパイプ市場分析

10. ヨーロッパのPVCパイプ市場分析

11. APACのPVCパイプ市場分析

12. 中東・アフリカのPVCパイプ市場分析

13. ラタムのPVCパイプ市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***