世界のオンライン食品宅配サービス市場(2025年~2033年):タイプ別、チャネルタイプ別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

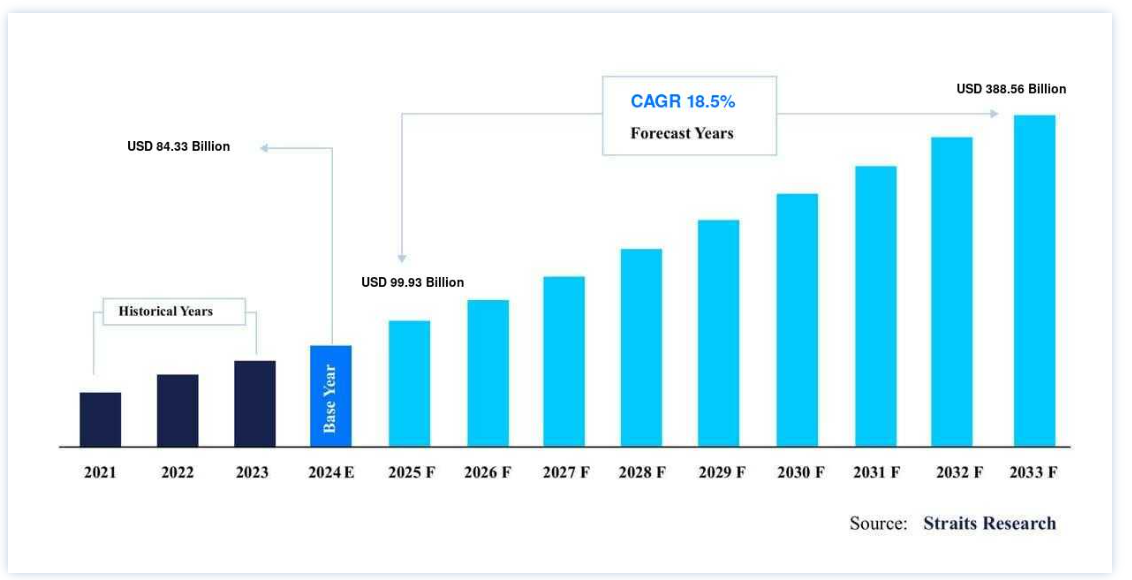

世界のオンライン食品宅配サービス市場規模は、2024年には843.3億米ドルと評価され、2025年には993.3億米ドル、2033年には3885.6億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは18.5%で成長すると予測されています。

オンライン食品宅配サービスは、ウェブサイトやモバイル・アプリを通じて、インターネット経由で食べ物や飲み物を注文できるサービスである。 インターネットの普及により、顧客は自分の好きな料理の様々な調理法と価格を見ることができるようになった。 オンライン食品宅配サービスのプラットフォームは、便利なロケーション・デリバリーやオンタイム・デリバリー・オプションなどの機能を提供している。 これらの行政は、厳しい仕事のスケジュールやライフスタイルの変化による平均人口の増加を観察している。 オンライン食品宅配サービスおよび関連サービスの取引は、主に家族が利用するものであり、これらのサービスの市場を構成している。

ホテルの荷物を利用するすべてのビジネスが、オンライン食品宅配サービスの市場の一部である。 これらの企業は、オンラインまたはアプリを通じてビジネスを行うことができる。 食品はすぐに食べられる場合もあれば、すぐに使う前に特別な準備が必要な場合もある。 オンライン・デリバリー・サービスが提供するメリットには、大幅な割引、特典やキャッシュバックの提供、ドアの前までの配達、複数の支払いオプションなどがある。 さらに、食品サービスのプロバイダーは、高品質の食品を提供するため、生鮮食品を保管する大型倉庫を設置し、オンライン・デリバリー・サービスの導入を促進している。

オンライン食品宅配サービス市場の成長要因

インターネットとスマートフォンの普及率上昇

ネットワーク接続の強化とスマートフォンの増加により、消費者はオンライン食品宅配サービス・サービスを含む様々なアプリケーションにアクセスできるようになった。 スマートフォンを使えば、ユーザーはレストランのリストを閲覧し、好みのレストランに注文を出すことができる。 スマートフォンは世界的に、農村部を含む最も遠隔地にまで普及している。 スマートフォンが提供するEコマースストアや食品宅配アプリケーションへのアクセスのしやすさが、農村部の人々のオンラインショッピングに対する認識を変える一因となっている。

さらに、ここ数年、世界的にモバイル・インターネット・ユーザーが大幅に増加している。 ネットワーク・インフラの急速な発展により、発展途上国全体のネットワーク接続性が向上し、モバイル・アプリケーションへのリモート・アクセスが容易になった。 GSM協会によると、2020年には世界で40億人以上がモバイルインターネットにアクセスできるようになり、この数は2025年までに50億人に増加すると予想されている。 また、より高速なブラウジングを提供する5Gテクノロジーの登場により、オンライン注文体験の向上が期待され、市場成長の新たな道が開かれると予測されている。

クラウド・キッチンの出現

オンライン注文への嗜好の高まりが、クラウドキッチンの出現につながった。 クラウドキッチンは従来のレストランに比べて間接費が少ないため、顧客に課すサービス料を削減することができる。 クラウドキッチンは固定費が低いため、オンラインデリバリープラットフォームに高い手数料を支払うことができる。 クラウドキッチンは立ち上げコストが低く、給与税、サービススタッフ、家具、光熱費、保険などのコストを削減できる。 そのため、投資対象としても適している。 さらに、クラウドキッチンを利用することで、オーナーは最小限の先行投資で、複数の拠点に事業を迅速に拡大することができる。 このような利点が、ここ数年のクラウドキッチンの台頭につながっている。

さらに、オンラインで料理を注文し、配達してもらうことを好む人が増えているため、従来のレストランはクラウドキッチンに対抗するのが難しくなっている。 クラウドキッチンを利用する人の数は、多くの座敷レストランが閉店したCOVID-19パンデミックの間に増加した。 クラウドキッチンの急速な増加に伴い、オンライン注文が一般的になる可能性が高く、市場の拡大に適している。

阻害要因

大量配送の管理

オンライン注文の人気が高まるにつれ、注文量が増加し、フードデリバリー会社にとってロジスティクス上の課題となっている。 いくつかのレストランは、ビジネスを拡大するためにオンライン食品宅配サービスプラットフォームと協力している。 しかし、レストランはこれらのプラットフォームから毎日大量の注文を受ける。 そのため、レストランが複数のプラットフォームにまたがる大量の注文を把握することは困難である。

また、多くの食品注文は、不適切な食品の取り扱いや注文の取り違えを招き、誤注文による配送や食品・サービスの品質低下につながる可能性がある。 注文を満たすための物流業務の管理も、オンライン・サービス・デリバリー・プラットフォームが直面する課題である。 注文配達の遅延は食品の品質を低下させ、顧客を食品配達サービスに不満にさせ、市場に損害を与える可能性がある。

市場機会

技術の進歩

ユーザーフレンドリーなアプリケーションとテクノロジーを駆使したドライバーネットワークの登場が市場成長に寄与すると予想される。 機械学習や人工知能のような主要技術の統合は、顧客のオンライン食品注文体験の強化に役立っている。 これらのテクノロジーは、チャットボット、注文の追跡、料理やレストランの推奨、音声コマンドなどの様々な機能をオンライン食品宅配サービス・アプリケーションに追加することを可能にする。 これらの機能は、ユーザーにカスタマイズされた食品注文体験を提供することで、顧客との関係を改善し、収益を増加させる。

ここ数年、食品会社は食品配達ロボットやドローンなどのテクノロジーを導入し、配達スピードや配達時間を強化することに注力している。 2016年、ドミノ・ピザはFlirteyと提携し、ニュージーランドのWhangaparaoaでピザ2枚の配達に成功した。 ドローン配送と同様に、自律型配送ロボットも近いうちに食品の配送に使われるようになると予想される。

たとえば、米国カリフォルニア州に本社を置く食品配達会社ポストメイツ社は、COVID-19の流行が始まって以来、ロサンゼルスでの食品配達に配達ロボットを活用している。

さらに、複数の企業が売り手と消費者のためのオンライン食品注文アプリケーションの開発に投資している。

例えば、Cuboh Software Incorporatedは、異なる食品宅配プラットフォームからの注文を統合し、食品宅配会社が単一のアプリケーション上で注文を表示・管理できるアプリケーションを発表した。

このアプリケーションは、食品宅配会社が注文を自動化・合理化し、調理と配達のタイミングを最短化するのに役立つと期待されている。 このような技術を導入することで、食品配送のタイミングが改善され、高品質な食品配送と顧客満足度の確保が期待され、市場成長に寄与すると予測される。

地域別インサイト

アジア太平洋: 市場シェア19.80%で圧倒的な地域

アジア太平洋地域は世界市場で最も大きなシェアを占めており、予測期間中の年平均成長率は19.80%と予想されている。 この地域は、ミレニアル世代の嗜好の変化と平均個人所得の上昇によって拡大している。 ミレニアル世代がインターネット接続のあるスマートフォンをより多く使用し、音声アシスタントアプリのような新技術を急速に採用していることも、この地域の市場の成長を後押ししている。 インドや日本のような発展途上国におけるEコマースの成長も、この地域の人々がフードデリバリー・アプリを利用しやすくしている。

北米: CAGRが最も高い急成長地域

北米は予測期間中CAGR 18.3%で成長すると予想される。 同地域におけるファストフードの人気の高まりは、人口の嗜好の変化に起因している。 多忙なスケジュールと進化するライフスタイルのため、この10年で人々はレストランで待つよりも、自宅や勤務先まで食事を配達してもらうようになった。 これにより、オンライン食事注文市場に新たな展望が開けると期待されている。 Postmates Inc.やJust Eat Holding Limitedのようないくつかのオンライン食品配達サービスも、この地域の市場成長に貢献している。 同地域の業界プレーヤーは、ライブの顧客サービス、配達の実行、その他の関連サービスを提供しており、これが同地域の成長を後押ししている。

欧州は予測期間中に大きく成長すると予想される。 欧州では、ミレニアル世代がオンライン食品宅配サービスのターゲット市場となっている。 以前の世代と比べて、彼らは収入の多くを調理済み食品に費やすことが多い。 オンライン食品注文は、消費者の購買力の増加とライフスタイルの進化により、ますます魅力的になっている。 オンライン食品宅配サービス業界は、スペインよりもフランス、イタリア、イギリスの方がはるかに重要である。 オンライン食品宅配サービス市場で重要なプレーヤーは、英国を拠点とするプラットフォームDeliverooとJust Eatの2社である。 両者とも、宅配食を注文するためのオンライン・プラットフォームを提供し、顧客とレストランの仲介役を果たしている。

例えば、ジャストイートは最大の市場である英国で毎年1億件以上の注文を処理している。

オンライン食品宅配サービス市場 セグメンテーション分析

タイプ別

プラットフォーム・ツー・コンシューマー分野は市場貢献度が最も高く、予測期間中のCAGRは19.9%で成長すると予測されている。 プラットフォーム・ツー・コンシューマーモデルでは、フードデリバリーアプリは顧客の近くにあるレストランをリストアップし、通常はウェブサイトやアプリを通じて行われる。 このモデルは主に、提携先のクラウドキッチンから顧客に食事を送るオンライン・デリバリー・サービスや、料理を配達しないレストランで構成される。 プラットフォーム・ツー・コンシューマー分野は、このモデルへの投資件数の増加により、主に首都圏での成長が見込まれる。

レストランから消費者へのモデル型では、レストランが自社のウェブサイトやアプリケーションを通じて直接フードデリバリーを提供したり、オンライン食品宅配サービスプラットフォームに参加したりする。

例えば、食品会社のマクドナルドは、ウェブサイトやアプリケーションを通じて、特定の国でオンライン食品宅配サービス・ネットワークを運営している。

同社はまた、DoorDashのようなローカルフードデリバリー会社と提携し、同社がサービスを提供していない地域、エリア、場所へのフードデリバリーも行っている。

チャネルタイプ別

モバイルアプリケーション分野が最も高い市場シェアを占め、予測期間中の年平均成長率は19.9%と予測される。 予測期間中、同市場は最も急速に成長し、トップの座を維持すると予測される。 この急成長の背景には、スマートフォンを持つ人が増えていることと、3Gや4Gネットワークのように技術が向上していることがある。 さらに、多くのレストランがモバイルアプリケーション経由で料理を注文するエンドユーザーに割引を提供している。

ウェブサイト/デスクトップ・セグメントの成長は、ウェブサイトを通じてオンライン・プレゼンスを拡大することで、フット・トラフィックの増加に努めるレストランが増加していることに起因している。 電子商取引部門の成長は、オンラインで料理を注文するためのウェブサイト/デスクトップ・チャネルの採用をさらに促進する。 さらに、デスクトップ/ノートパソコンにAI/VRを統合することで、このセグメントの成長が促進される。

決済方法別

オンライン決済分野は市場貢献度が最も高く、予測期間中の年平均成長率は19.9%と予測されている。 オンライン決済サービスには、決済ポータル、ネットバンキング、クレジットカード/デビットカードによる決済が含まれる。 ウォレットオプションも利用可能で、ユーザーが注文の支払いをする際に役立つ。 ウォレットはまた、アプリのエンゲージメントを高めることで、プロモーションやオファーにも役立つ。 デジタル通貨に関する知識の増加や、銀行とオンライン食品宅配サービスとの連携により、人々はオンライン決済を利用しやすくなっている。

COD(代金引換)セグメントは予測期間中に急成長が見込まれる。 この成長の背景には、オンライン決済の安全性を信用していないため、現金での支払いを好む顧客がいるという事実がある。 しかし、銀行はセキュリティー強化に力を入れ、利用者により多くのサービスを提供している。 また、インドやサハラ以南のアフリカなど多くの発展途上国では、キャッシュ・オン・デリバリーが最も一般的な支払い方法となっている。

オンライン食品宅配サービスサービス市場のセグメンテーション

タイプ別(2021-2033)

レストラン・ツー・コンシューマー

プラットフォーム・ツー・コンシューマー

チャネルタイプ別(2021-2033)

ウェブサイト/デスクトップ

モバイルアプリケーション

支払い方法別 (2021-2033)

代金引換

オンライン

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のオンライン食品宅配サービス市場規模分析

9. 北米のオンライン食品宅配サービス市場分析

10. ヨーロッパのオンライン食品宅配サービス市場分析

11. APACのオンライン食品宅配サービス市場分析

12. 中東・アフリカのオンライン食品宅配サービス市場分析

13. ラタムのオンライン食品宅配サービス市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***