世界のジオメンブレン市場(2025年~2033年):原料別、技術別、、用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

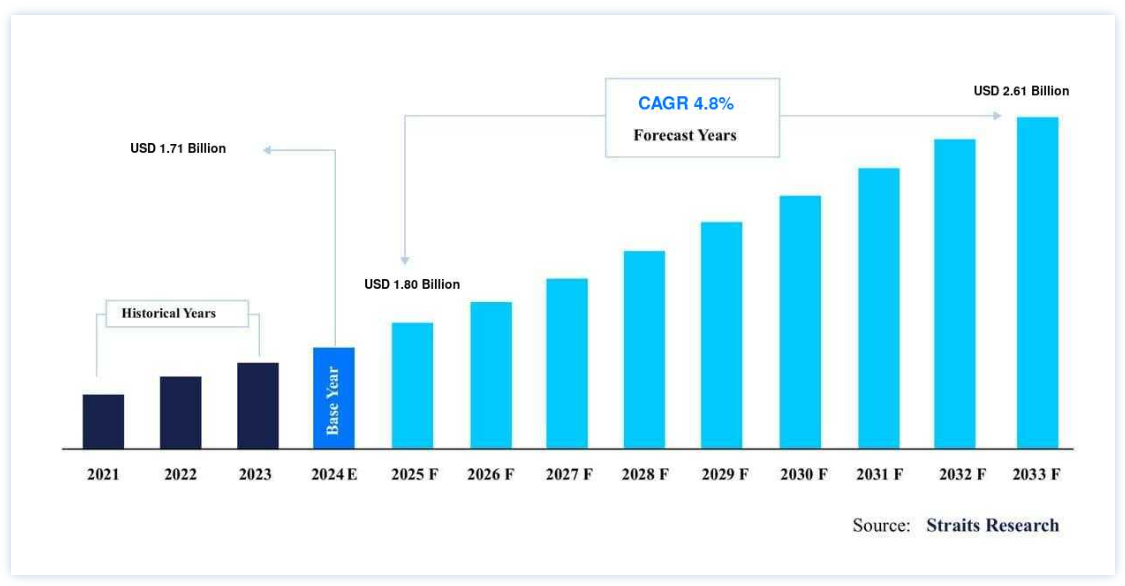

世界のジオメンブレン市場規模は、2024年には 17.1億米ドル と評価され、2025年には 18.0億米ドル から2025年には 26.1億米ドル に達すると予測されています。2025年には800億ドル から2033年には26.1億ドル に成長し、予測期間中(2025-2033年)CAGR 4.8% に成長すると予測されています。

中国とインドの建設業界は、大型インフラプロジェクトに対する政府支出の増加と可処分所得の増加により、大幅な成長が見込まれている。 これにより、予測期間中の市場成長が促進されると予想される。 ジオメンブレンとは、不透水性の高分子材料でできた柔軟な薄いシートである。 水やその他の液体の通過を妨げる強力な障害物である。 柔軟性と耐久性に関しては、他の柔軟性のない素材よりも優れている。 ジオメンブレンは、石油化学、建設、廃水処理など数多くの産業で利用されている。

ジオメンブレンとは、強化高分子材料、合成膜ライナー、またはバリアで作られた巨大な不透水膜である。 ジオメンブレンとは、補強された高分子材料で作られた巨大な不透水性の膜のことで、人間が作ったプロジェクトや構造物、システム内の流体(またはガス)の移動を制御するために、地盤工学関連のあらゆる材料と一緒に使用される。 また、ジオテキスタイルにアスファルト、エラストマー、ポリマースプレー、多層ビチューメンジオコンポジットを含浸させて作ることもできる。

ジオメンブレン市場の成長要因

鉱業分野の成長

鉱業では、ジオメンブレンがヒープリーチパッドや溶液池の封じ込め管理に利用されている。 この化学物質は、漏出検知を確認し、ガスや廃液の移動を阻止するための池の内張りにも利用されている。 欧州委員会や米国環境保護庁(EPA)などの規制機関は、鉱業セクターの環境汚染を制限するために、廃棄物管理と廃棄手順を要求するいくつかの法律と規制を起草している。 その結果、ジオメンブレンは、鉱業部門が固形廃棄物を管理するために使用する重要な手段の1つであり続けると予想される。 当面は、鉱業の成長が引き続き重要な原動力になると予想される。

鉱業活動を促進したその他の要因としては、2003~04年の資源ブームによる鉱物価格の上昇があり、その結果、中国、インド、ペルー、チリの新興経済国で未開発資源が開発された。 このため、経済成長著しい中国、インド、チリにおける鉱業の成長は、近い将来、市場の主要な牽引役となることが予想される。 加えて、BRICS、シエラレオネ、ナミビア、南アフリカといった国々は、それぞれ銅、 鉄鉱石、ウランの採掘のために、採掘企業によって主に狙われている。 2014年11月、BHPビリトンはオーストラリアのオリンピック・ダム鉱山で2018年までに銅の生産量を増やすと発表した。 この動きは予測期間中、火薬市場にプラスの影響を与えそうだ。

上昇する建設業界

ジオメンブレンは、住宅構造物、商業ビル、空港や地下鉄駅を含むインフラにおいて、汚染物質や地盤による汚染を防ぐためのライニングシステムとして機能する。 インドと中国では、国内レベルのインフラ整備に有利な規制支援があることから、建設業界の成長により、予測期間中にジオメンブレンの使用が増加すると予想される。

アジアにおける新しい建設・建築プロジェクトの開発は、市場の成長を後押しする可能性が高い。 重要なインフラ・プロジェクトに対する政府支出の増加と可処分所得の増加により、中国とインドの建設業界は大きく成長すると予測される。 近い将来、インドでは、インフラ整備を目的とした支援的な規制措置や、国内銀行が提供する魅力的な住宅融資制度のおかげで、住宅部門の拡大が成長に拍車をかけると予測される。

ジオメンブレン市場の阻害要因

代替品の存在

建設・鉱業分野において、排水コントロール、封じ込め、埋立地コントロールなどの特性を提供するジオシンセティック材料の重要性が高まっているため、企業はジオシンセティッククレイライナーやジオネットなどの新製品への支出を増やさざるを得なくなっている。 ジオシンセティック・クレイ・ライナーは、鉱業や建設業界における埋立地のカバーや封じ込め制御に用途を見出す優れた製品の1つであり続けると予想される。 この製品は布地に似ており、主に埋立地に敷設するために使用され、2層の繊維 をベントナイトで結合したもので、水力バリアとして機能する。

さらに、従来のボトムライナーにはない優れた耐薬品性やセルフシール性など、ジオシンセティッククレイライナーの卓越した製品特性は、予測期間中、同市場において同製品に際立った競争優位性を提供すると予想される。 ジオネットやジオコンポジットを含む他のジオシンセティック製品への需要の高まりは、埋立地の被覆と封じ込め制御という類似した特性を共有しているという理由で、予測期間中、ジオメンブレン市場に確かな脅威をもたらすと予想される。

ジオメンブレン市場の機会

シェールガスの生産能力の向上

シェールガスやタイトオイルのような非在来型資源を探査・開発するためには、水圧破砕には淡水が必要であり、ジオメンブレンがライン貯蔵・廃棄池として供給している。 ジオメンブレンはまた、塩分と化学物質を多く含む水圧破砕の副産物であるバックウォーターライニングの製造にも使用されます。 ジオメンブレンはまた、シェールガスの探査と生産において、坑井パッドと破砕用化学薬品タンクにラインを引くために利用されている。 この製品は、その優れた耐薬品性と耐ストレスクラック性により、シェールガス生産に使用されている。

過去数年間、水圧破砕プロセスは、米国やカナダを含む国々において、シェールガスやタイトオイルなどの非在来型資源の生産量を増加させる上で重要な役割を果たしてきた。 したがって、世界中で予想されるシェールガスの生産量の増加は、水圧破砕技術の利用を促進し、それによって予測可能な将来のジオメンブレン材料の必要性を刺激すると予測される。

地域別 インサイト

アジア太平洋: 市場シェア6.61%で圧倒的な地域

アジア太平洋地域は、ジオメンブレンの世界市場において最も重要なシェアホルダーであり、予測期間中のCAGRは6.61%になると予測されている。EPDMは、優れた耐候性と高い弾性伸長性により、建設業界や鉱業業界のバイヤーの間で重要性が高まっているため、中国、日本、オーストラリアを含む主要市場において有望な原材料の1つであり続けると予想されている。 国内レベルでは、BASFやダウ・ケミカル社などの企業が新たな生産能力を増強していることから、中国やインドなどの新興国が予測期間中に新たな市場を開拓すると予想される。

北米: CAGR3.01%の急成長地域

北米は、予測期間中にCAGR 3.01%を示すと推定される。これは、米国とカナダでシェールガスの生産量が増加しているためである。 さらに、鉱業における水圧破砕技術の統合は、淡水の封じ込めソリューションとしてジオメンブレンを利用する新たな機会を生み出すと予測されている。 この傾向は予測期間中も続くと予想される。 また、メキシコの銀採掘セクターの繁栄により、ヒープリーチ採掘用途におけるPVCジオメンブレンの価値が強調されると予想される。 北米におけるHDPEは、他のポリマー材料に比べて施工が容易で価格が安いため、市場の認知度が高く、市場に強い影響を与えると予想される。

欧州では、建設業界や自動車業界におけるポリマーの応用範囲の拡大により、完成品ポリマーの価格が大幅に上昇している。 ドイツや英国などの主要市場では、ジオメンブレンを製造するための原料として、熱的・機械的特性に優れたEPDMやPVCの採用が増加しており、HDPEの用途が減少すると予想される。 今後数年間は、ドイツの自治体や産業部門を対象とした厳格な廃棄物管理法により、ジオメンブレンの使用が増加する可能性が高い。 しかし、粘土ライニングシステムやジオネットなど、他のジオシンセティック材料の採用が増加しているため、予測期間中はジオメンブレン市場に代替の脅威をもたらすと予想される。

セグメント別分析

原材料別

HDPEセグメントは世界市場を支配しており、予測期間中のCAGRは4.5%で成長すると推定されている。 ジオメンブレンメーカーは、PVCやEPDMなどの他のエンジニアリングポリマーに比べて低コストであることから、HDPEを好んでいる。 高密度ポリエチレン(HDPE)ベースのジオメンブレンは、建設、水処理、鉱業、石油・ガス分野で使用される際、幅広い耐薬品性を発揮します。 さらに、これらのポリマー材料は、良好な溶接強度や優れた低温性能などの特性を提供することができます。

さらに、ジオメンブレン製造業者がHDPEを好むのは、PVCやEPDMといった他のエンジニアリングポリマーに比べてコストが低いからである。 ドイツと英国の主要市場では、ジオメンブレンを製造するための原材料として、優れた熱的・機械的特性を発揮するEPDMとPVCの採用が増加しており、予測期間中にHDPEの普及率が低下することが予想される。 中国におけるHDPE樹脂製造ユニットの強固な存在も、市場成長にプラスの影響を与えると予想される。

パイプや継手でのPVC消費が優勢であるため、予測期間中、ジオメンブレンメーカーの原料供給が減少すると予想される。 欧州の塩ビメーカーによるエチレン原料の供給が逼迫しているため、予測期間中、ジオメンブレンメーカーの原料供給が減少すると予想される。 しかし、Neproplast社をはじめとする各社の拡張計画の発表による中東でのPVC生産能力の拡大により、予測期間中、ジオメンブレンメーカーの原料入手が確保されると予想される。

技術別

非強化ジオメンブレン、特にポリエチレンのような半結晶性高分子物質を使用して製造されたものは、一般的に押出現象によって製造される。 GSEエンバイロメンタルは、押出成形ジオメンブレン市場で事業を展開する主要メーカーである。 同社は、埋立地での漏水問題に対処するための共押出ジオメンブレンライナーを提供している。

材料の平滑化、コーティング、薄膜化のためにカレンダーが採用される。 膜状シートは、高温・高圧の条件下でローラーの下を通過し、さらにラミネート加工が施されます。 AGRU America, Inc.はカレンダージオメンブレンライナーを製造しており、MicroSpike、Super Gripnet、Draine Linerなど様々なブランド名で製品を提供している。 米国ではカレンダージオメンブレンの使用に関して厳しい連邦規制があるため、この材料の需要は予測期間中に北米で着実に増加すると予想される。

さらに、こうした規則は、二次回収システムや固形廃棄物処理用の埋立地など、廃棄物管理用途での同製品の採用を促進するだろう。 同様のシナリオは、予測期間中、欧州にも反映される可能性が高い。 中南米は、石油・ガスや建設などの産業分野で効率的な水・廃棄物管理システムに対する要求が高まっていることから、ジオメンブレン市場の大きな成長が期待される。

用途別

ジオメンブレンは、鉱山の採掘中に固体粒子を水から分離するための鉱滓池の封じ込めソリューションとして機能する。 ジオメンブレンは、金属溶解時の浸出液の漏出を防ぐために鉱業で使用される。 ジオメンブレンの使用は、排水ソリューションを提供し、汚染から土壌を保護します。 さらに、この製品は採掘中の尾鉱池の封じ込めソリューションとして機能し、固体粒子と水の分離を可能にします。 大林産業は、鉱業セクター向けにHDPEベースのジオメンブレンを提供している。 同社は、貴金属抽出のヒープリーチングにおける化学溶液の広範な使用による地下水と土壌の汚染に対して、柔軟なジオメンブレンライナーを提供している。

廃棄物管理は2番目に大きなセグメントである。 ジオメンブレンは、埋立地や浸出水収集除去システムなどの有害廃棄物管理用途の二重ライナーとして応用されている。 ジオメンブレンは、一般廃棄物、有害廃棄物、石炭灰の封じ込めにおいて、埋立地を覆い、ライニングするための薬剤として機能する。 衛生的な埋立地は通常、シングルライナーのジオメンブレンを利用する。 さらに、ジオメンブレンは、埋立地や浸出水収集除去システムなどの有害廃棄物管理用途でダブルライナーとしての用途もある。

ジオメンブレン市場セグメンテーション

原材料別(2021年~2033年)

HDPE

LDPE

EPDM

PVC

技術別 (2021-2033)

押出

カレンダー

その他

用途別 (2021-2033)

廃棄物管理

水管理

鉱業

トンネル・土木建設

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のジオメンブレン市場規模分析

9. 北米のジオメンブレン市場分析

10. ヨーロッパのジオメンブレン市場分析

11. APACのジオメンブレン市場分析

12. 中東・アフリカのジオメンブレン市場分析

13. ラタムのジオメンブレン市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***