世界の生物学的種子処理市場(2025年~2033年):機能別、作物タイプ別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

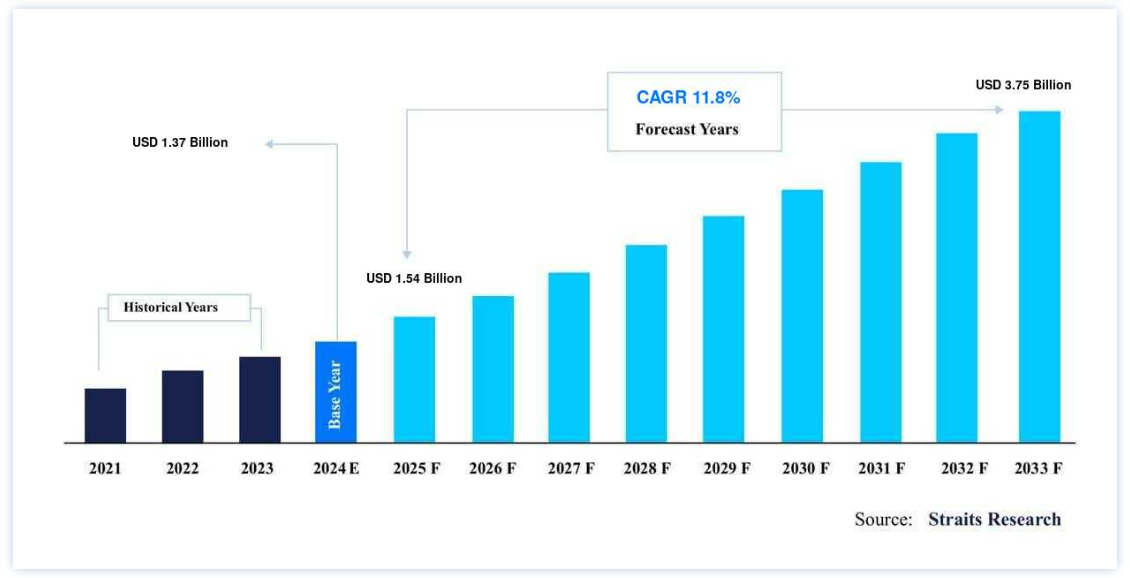

世界の生物学的種子処理市場規模は、2024年には 13.7億米ドル と評価され、2025年には 15.4億米ドル から2033年には 37.5億米ドル に達すると予測されています。2025年には540億ドル から2033年には37.5億ドルに達し、予測期間中(2025-2033年)に11.8% のCAGRで成長すると予測されている。

世界は、いくつかの他の利点とともに、その健康上の利点のために、従来の農法から有機農業への移行を進めており、それによって世界の生物学的種子処理市場を牽引している。 また、近年では作物効率を高めるためにバイオプライミングなどの技術が使用されており、市場の拡大を後押ししている。

生物学的種子処理剤は、生きた微生物、植物抽出物、発酵生成物、植物ホルモン、さらには無機化学物質などの活性成分を含む、多様な製品カテゴリーである。 生物学的種子処理の利点には、根圏での養分利用可能性の増加、養分吸収の増加、根およびシュートの成長の促進、病原菌からの保護、養分利用効率の向上などがある。

生物学的種子処理によって、シーズン初期の生育速度が最大化され、ストレスが最小化され、収量ポテンシャルが高く維持される。 輪作、土壌環境、病原菌負荷、生育条件などの地域的要因によって、これらの利点がその年の収量に直結するかどうかが決まる。 種子処理は、初日から作物の根に近い場所で生物学的製剤を散布できるため、広く普及している方法である。

生物学的種子処理市場の成長要因

有機農業の増加傾向

生物学的種子処理市場の成長を高める主な要因の1つに、有機農業の増加傾向がある。 世界的に、有機農業に使用される面積はここ数年で劇的に増加しており、2020年には2017年の6,950万ヘクタールから7,490万ヘクタールになると推定されている。 健康志向の消費者の増加、所得の増加、有機農作物をより丈夫にする農法の改善により、有機製品に対する需要は盛んになっている。 そのため、有機食品に対する需要の増加により、世界中で有機農業の栽培面積が増加している。

さらに、政府は病害管理のために生物学的防除法を重視している。 有機農法の普及は、特に政府が管理する農業コミュニティの間で、生物学的種子処理の採用を促進している。 したがって、有機農業の実践の高まりと、環境、健康、品質、安全性に対する消費者の意識の高まりは、有利な政府政策と相まって、予測期間中に驚異的な速度で生物肥料市場を育成し、それによって世界市場の拡大を後押しすると予想される。

効率向上のためのバイオプライミング技術の利用

バイオプライミングは、農業生態系に有益な微生物を供給するための、最も費用対効果が高く、簡単で、環境に優しい方法です。 種子のバイオプライミング技術は、より高い栄養品質、より高い水効率、より優れた種子の発芽、植物感染症からの保護、および環境汚染の減少を備えた作物を生産します。

さらに、バイオプライミングは、食糧生産システムに必要なエネルギーと農薬の量を削減し、費用対効果を改善する大きな可能性を秘めている。 種子バイオプライミングのような適応農法は、食糧、栄養、健康の安全保障を確保するために不可欠である。 したがって、種子のバイオプライミング技術のような適応農法は、来年、生物学的種子処理市場を牽引すると予測される。

生物学的種子処理市場の阻害要因

生物学的種子処理コストの高さ

生物学的種子処理の問題点として、化学的種子処理よりも比較的高価であることが挙げられる。 生物学的種子処理は化学薬品よりもエーカーあたりのコストが高いが、これは化学種子処理と種子が大量生産されるため、単位あたりのコストが下がるからである。 しかし、生物学的種子処理の場合はそうではない。

さらに、種子のコストは、関連する種子技術料により、経営コストに占める割合が大きくなる。 その結果、農家はFST(種子処理に使用される殺菌剤 )の利用をためらう可能性がある。 したがって、高い製品コストが生物学的種子処理市場を世界的に抑制している。

生物学的種子処理市場の機会

生物学的製品を設計するための研究開発活動の増加

高付加価値産業作物とは、1ヘクタール当たりの収穫高が高い作物のことである。 大手企業は、高収量作物を生産しながらも、異なる土壌タイプや地域で使用できる新規の生物学的製剤を開発するために、研究開発に多くの費用を費やしている。 例えば、BASFは2018年、環境保護庁に登録されたオブビウス®プラス殺菌剤種子処理剤とVault IPプラス種子処理剤を導入し、大豆種子処理剤のポートフォリオを拡大した。 これにより大豆生産者は、今シーズンの好調なスタートを切るための幅広いポートフォリオを手に入れることができる。

さらに2020年には、バイエルのパイプラインが10の作物保護製剤を商品化し、3つの主要なバイオテクノロジー製品を開発して、大豆、トウモロコシ、綿花、野菜の品種のような430以上の新しい商品化されたハイブリッドを世界中の農家に提供する。 従って、主要企業によるこれらの取り組みは、市場成長の機会を生み出すと期待されている。

地域分析

ヨーロッパ 欧州:市場シェア10.72%で優勢な地域

欧州は、世界の生物学的種子処理市場の最も重要なシェアホルダーであり、予測期間中に10.72%のCAGRを示すと予想されている。 欧州の生物学的種子処理市場の成長は、拡大する農業慣行と高品質の農産物への需要によって推進されると予想されている。 欧州地域のこの市場の成長を促進する主な側面は、主要な有効成分の禁止のために先進国が採用した政府の政策である。 また、スペインは欧州地域で最大の小麦生産国のひとつである。 FAOによると、小麦の生産量は2020年に8.14トン、次いで2019年に6.04トンと記録されている。 Bacillus licheniformisとBacillus subtilisによる種子処理における生物学的殺菌剤の受け入れの高まりは、根域における真菌の蔓延の成長を最小限に抑え、今後数年間の研究市場の成長をさらに促進する。

また、市場の多くの主要プレーヤーは、生物学的種子処理ソリューションの成長市場に合わせるために、生物学的種子処理剤の開発に注力している。 例えば、2018年、BASF France Agroは、土壌病原性真菌であるピチドスから種子を保護し、ノミムシに対する菜種の自然防御を刺激するのを助けると主張する生物殺菌剤である、菜種用の最初の生物学的種子処理剤Integral® Proの承認を取得した。

北米: CAGR9.7%の急成長地域

北米は予測期間中にCAGR 9.7%を示すと推定される。 作物消費の急速な増加により、より高い収量への需要が北米地域の生物学的種子処理の需要を増加させた。 総合的病害虫管理(IPM)の採用が急増していることから、同国では化学物質を残留させることなく病害を防除するための植物における生物防除剤の使用が促進され、それによって調査された市場の需要が高まった。 米国農務省によると、トウモロコシは米国の主要飼料穀物であり、飼料穀物生産量と使用量の95%以上を占めている。 米国では、トウモロコシ種子のほぼ90%に種子処理が施されており、生物学的種子処理の需要は高まる一方であると予測されている。 地域のプレーヤーは、生物学的種子処理製品を商業化するためのパートナーシップ契約にも関与している。 例えば、2021年4月、FMC CorporationはSyngenta Crop Protectionと販売契約を締結し、主要病害と線虫の抑制をターゲットとしたトウモロコシと大豆用の生物学的種子処理ソリューションをカナダで商業化した。 これらの要因が市場成長の原動力となっている。

アジア太平洋地域は最も速い成長率を記録すると予想される。 有機農業に対する政府の支援は、この地域における市場成長の主な促進要因である。 例えば、インド政府は2015-16年以降、Mission Organic Value Chain DevelopmentやParamparagat Krishi Vikas Yojana (PKVY)のような様々なスキームを通じて有機農業を推進している。 これらの制度は、ポストハーベスト管理を含め、有機生産から認証、マーケティングに至るまで有機農家を支援している。 これは市場にプラスの影響を与えている。 同様に、日本統計局のデータによると、2018年の日本の農業部門におけるコメ生産量は780万トンに達した。 日本の大規模なコメ生産を考慮すると、日本はコメ用種子処理剤の技術開発をリードしており、その後、生物学的種子処理剤市場の成長をリードしている。

ブラジルは南米市場を支配している。ブラジルの穀物生産はトウモロコシと大豆に絞られているため、事実上、すべての種子が植え付け前に処理され、しばしば複数回処理される。 ブラジルの穀物生産はトウモロコシと大豆に絞られているため、ほぼすべての種子が植え付け前に1回以上処理されることが多い。 害虫の蔓延率の増加、合成農薬耐性、持続可能な有機農法への注目の高まりは、この地域における合成種子処理アプリケーションに代わるものである。 同国では生物学的種子処理の需要が急増しているため、プレーヤーは良好な市場シェアを獲得するために様々な戦略を採用している。 2021年、リゾバクターとマローン・バイオ・イノベーションズは、拡大販売契約により、線虫と土壌棲息昆虫用の新規生物学的種子処理剤リゾネマをブラジルの連作作物に適用して販売すると発表した。

セグメント別分析

機能別セグメント分析

種子保護分野が最も高い市場シェアを占め、予測期間中のCAGRは10.5%と推定される。 種子保護は、生物学的種子処理が提供する主要な機能の1つである。 生物学的種子処理製品に使用される生物防除成分の増加傾向は、様々な病原体からの種子保護と苗をサポートする。 また、植え付け時や出穂・育苗の最初の数週間における耕地の持続可能な農業慣行を改善する。 有益な微生物を種子に施用することは、微生物の接種物を土壌に入れるための効率的なメカニズムであり、苗の根に定着して土壌伝染性病害から保護することができる。 また、重金属によって引き起こされる酸化ストレスからも保護される。

カナダ農業・農業食品省が2018年に実施した調査では、ストレプトマイセス・グリセオビリディスK61(マイコストップ)、ストレプトマイセス・ライディカスWYEC108(アクティノベート)、シュードモナス・フルオレッセンスA506(ブライトバン)などの生物的防除剤の種子処理により、畑の細菌性斑点病や菌類病である炭そ病や初期疫病が減少したことが報告された;トマト とピーマンの細菌性斑点病と炭そ病と早枯病を減少させた。

市場の種子強化セグメントの拡大は、予測期間中、農家の意識の高まり、大手企業によるマーケティング努力の増加、結果的な強化、政府の支援政策によって推進されると予測される。 種子強化は、より良い発芽率や苗の活力による作物立性の改善など、広範な商業的用途があり、作物ストレス管理や作物収量の改善に効果的である。 種子のプライミングや生物防除剤によるコーティングなどの種子強化技術は、ほとんどの作物や園芸種子の標準的な手順である。 2017年、インドネシアの西ジャワにあるインドネシア農業バイオテクノロジー・遺伝資源研究開発センターが実施した研究では、生物薬剤でコーティングし、シュードモナス・ディミヌータと枯草菌(0.74 x 106から0.28 x 106 cfu mL-1)で処理したイネ(Oryza sativa L.)の種子は、種子の品質を改善し、水田におけるXoo感染レベルを低下させたことが明らかになった。

作物タイプ別

穀物・穀類分野は市場最大の収益貢献者であり、予測期間中のCAGRは11.11%と予想される。 水稲種子は、播種前に20%のミント葉エキスで12時間処理することで、発芽率と苗の活力を高めることができる。 これは、インドにおける水稲の蠕虫病(Helminthosporium leaf spot disease)の防除にも役立つ。 さらに、播種前に、水稲種子にアゾスピリラムやシュードモナスなどの生物肥料(1.25kg/種子60~70kg)を1リットルの冷却粥に混ぜて発芽種子と混合し、30分間陰干しすることで、植物の活力指数と均一な根と芽の成長を高めることができる。 したがって、上記の要因は、穀物・穀類セグメントにおける生物学的種子処理の適用が増加する可能性を明らかにし、予測期間中の市場の成長を促進すると予想される。

ブラジルのサンパウロ大学(2020 年)は、リオグランデ・ド・スル州の 3 つの市町村において、ダイズ種子処理用の生物学的投入資材が作物の発育と収量に及ぼす影響を評価した結果、フルジオキソニル、トリコデルマ属菌、成長刺激剤バイオザイムを用いた処理区の穀物収量は、対照区よりも最大 14%高かった。 この研究では、ダイズ種子を処理することで、作物の発育と穀物収量が増加することが示された。 また、インド、中国、パキスタンは、アジア太平洋地域で綿花のほとんどを栽培している主要国である。 2018年までに、インドは遺伝子組み換え綿花の普及率92%を達成した。 遺伝子組換え綿花の普及拡大は、予測期間中、綿花における生物学的種子処理の需要を促進すると予想される。 そのため、発展途上国での生物学的種子処理の採用拡大や、世界的な油糧種子製品に対する需要の高まりは、市場の成長を後押しするために不可欠である。

生物学的種子処理市場のセグメンテーション

機能別(2021-2033)

種子保護

種子強化

その他の機能

作物タイプ別(2021~2033年)

穀物・穀類

油糧種子

野菜

その他の作物

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の生物学的種子処理市場規模分析

9. 北米の生物学的種子処理市場分析

10. ヨーロッパの生物学的種子処理市場分析

11. APACの生物学的種子処理市場分析

12. 中東・アフリカの生物学的種子処理市場分析

13. ラタムの生物学的種子処理市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***