世界のリハビリロボット市場(2024年~2032年):タイプ別、四肢別、エンドユーザー別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

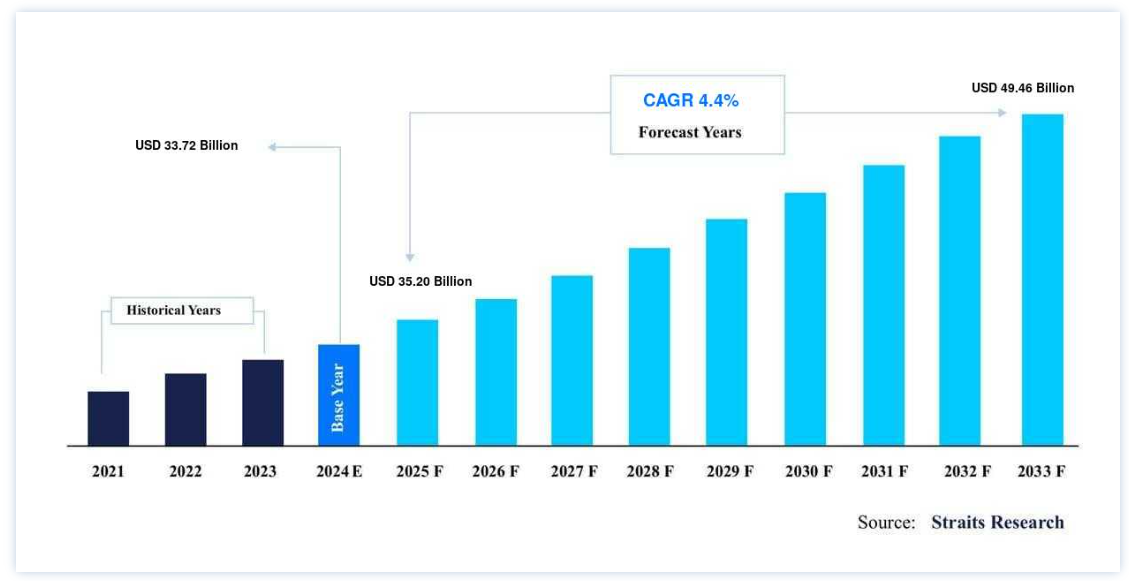

世界のリハビリロボット市場規模は、2023年には 3億1,410万米ドル と評価され、2032年には 13億米ドルに達すると予測されています。2032年までに30億ドルに達すると予測され、予測期間中(2024-2032年)にCAGR 17.9% を記録します。

一人当たりの医療費の増加と、医療分野における技術的に改良された機器の急速な受け入れが、リハビリロボット市場の成長を促進している

リハビリロボットは、運動機能を回復させ、運動能力を向上させ、全体的な自立性を高めることで、障害や怪我、手術からのリハビリを支援する先進的なロボットシステムである。 これらのロボットは、高度なセンサー、アクチュエーター、制御システムを使用して、個人に合わせた治療セッションを実施し、さまざまなエクササイズや作業で患者を支援する。

高齢者の転倒に対する感受性の高まりや、関節リウマチ、脊髄損傷、その他の加齢関連疾患などの疾病の有病率の上昇が、市場の成長を押し上げると予想されている。 リハビリ用ロボットの利点は、洗練された技術を使用して患者の回復を迅速に行うことであり、需要と採用率が増加するため、業界の成長が向上する。 さらに、装置の自動化によって、複数の患者を同時に、さらには遠隔医療によって自宅で治療することが可能になるかもしれない。

トップ3 主要ハイライト

外骨格が最大の市場シェアを占める。

下半身は四肢が市場成長に影響

最終用途別では、病院と診療所の売上高シェアが最も高い。

世界のリハビリロボット市場 成長要因

老年人口の増加

世界的な高齢者人口の増加は、リハビリロボット産業の重要な原動力となっている。 高齢者人口が拡大するにつれ、脳卒中、パーキンソン病、変形性関節症など加齢に関連する病気の流行も増加し、リハビリテーション・サービスや技術に対するニーズが高まっている。 世界保健機関(WHO)によると、60歳以上の世界人口は2050年までに3倍に増加し、約21億人に達すると予想されている。 この人口動態の変遷は、脳卒中、パーキンソン病、変形性関節症など、リハビリテーションが頻繁に必要となる加齢に関連した病気の増加と重なる。 毎年、世界では660万人以上が脳卒中で亡くなっており、研究者によれば、その数は特に若年層や中年層、低・中所得国で増加している。 2023年にNeurology誌に発表された研究によると、虚血性脳卒中による死亡者数は、1990年の200万人から、2030年にはほぼ倍の500万人になるという。

例えば米国では、脳卒中は高齢者の長期障害の主な原因である。 米国脳卒中協会によると、65歳以上の高齢者が脳卒中全体の75%近くを占めている。 世界的な高齢者人口の増加と加齢に関連した病気の頻度の増加により、この層のリハビリ需要を満たすために、リハビリロボットのようなリハビリ介入を強化する必要性が浮き彫りになっている。

さらに、リハビリロボットは、神経学的リハビリテーションを受けている高齢者の機能的転帰と生活の質を劇的に改善できることが、研究によって明らかになっている。 世界の高齢者人口が増加するにつれて、効果的なリハビリテーション・サービスに対するニーズの高まりに応えるリハビリロボットの需要も高まるだろう。

市場抑制要因

高コスト

リハビリ用ロボットは、購入、設置、維持に多額の初期費用がかかる場合がある。 このような高度なロボットシステムを購入するために必要な多額の初期費用は、特に経営資源が限られている小規模の医療施設や診療所にとっては、導入の障壁となる可能性がある。 さらに、医療従事者がこれらのロボットを操作し、治療を行うための特別なトレーニングが必要であることも、経済的負担を増大させる。

さらに、リハビリ用ロボットの価格は、年間メンテナンス費用を含めて平均約7万米ドルである。 高い研究開発費と技術統合費は、製品の最終価格に影響を与える可能性がある。 例えば、ある研究では、ロボット支援療法には1回あたり140米ドルのコストがかかるのに対し、従来の療法には218米ドルのコストがかかることが判明した。 12週間の治療期間では、ロボット支援療法が5,152米ドルかかるのに対し、従来の療法は7,382米ドルかかる。

さらに、リハビリロボットの投資対効果(ROI)は、特に患者数の少ない小規模のクリニックや施設では、すぐには見えないことが多いという調査結果もある。 リハビリロボットは、患者の転帰の改善、介護者の負担軽減、入院期間の短縮や治療回数の減少によるコスト削減といった長期的なメリットをもたらすが、初期投資が導入の障壁となる可能性がある。

市場機会

在宅リハビリ・ソリューションの需要拡大

在宅医療や遠隔医療への嗜好が高まる中、在宅で使用できるリハビリロボットのニーズが高まっている。 技術の進歩に伴い、リハビリ用ロボットはよりコンパクトで使いやすく、経済的なものになり、患者は医療専門家から遠隔監視を受けながら、自宅で自律的にリハビリを管理できるようになる。 このような在宅リハビリテーションへのシフトにより、メーカーは在宅用に設計されたポータブルで費用対効果の高いロボットシステムを開発することが可能になり、市場範囲が拡大し、より多くの患者グループのニーズに応えることができるようになる。

さらに、COVID-19の流行は、遠隔リハビリテーション・サービスや遠隔リハビリテーション・プログラムのような在宅医療ソリューションの利用も促進している。 社会的な距離を縮める措置が取られ、医療施設へのアクセスが制限される中、多くの患者が治療レジメンを安全かつ成功させるために在宅リハビリを選択している。 この傾向は、在宅リハビリテーション・ソリューションに対する需要の高まりに対応するため、より適応性が高く、利用しやすいリハビリロボットを革新的に開発するようメーカーを駆り立てている。

医療従事者(HCP)を対象とした最近の調査によると、93%の医師がすべての心臓リハビリの現場でRPM技術を導入しており、医療業界における技術的改善の重要な統合を示している。 この世論調査は、デジタルヘルスケアソリューションの主要プロバイダーであるVivalink社によって行われ、クリニックや在宅リハビリにおける遠隔患者モニタリング(RPM)技術の採用と効果に焦点を当てたものである。 その結果、在宅治療の拡大傾向について、多くの重要な洞察が浮き彫りになった。 例えば、68%の医師がある程度の在宅心臓リハビリを行ったことがあると回答しており、29%がクリニックでのリハビリを上回る、あるいは同程度の在宅リハビリを行ったと回答している

地域別 洞察

北米: 市場シェア18%で圧倒的な地域

北米は世界のリハビリロボット市場の最も重要なシェアホルダーであり、予測期間中のCAGRは18.0%で成長すると推定されている。 2023年には、北米がリハビリロボット業界を支配し、全売上の50%を占めた。 この地域では脊髄損傷の発生が増加しており、市場拡大の原動力となっている。 高齢者人口の拡大と障害者人口の増加が、リハビリロボットの利用を促進する2つの要因である。 CDCによると、米国では成人の4人に1人がハンディキャップを抱えており、国内のみならず世界最大のマイノリティ・コミュニティとなっている。

また、2023年には、障害のある人の50%が65歳以上であるのに対し、障害のない人は18%である。 このような数字は、より多くの人口がリハビリ・ロボットから利益を得、最終的に地域の繁栄を刺激することを示している。 さらに、絶え間ない技術の進歩とヘルスケア分野への政府研究投資の増加が北米市場の拡大を促進している。 技術的に革新的なアイテムを開発するために研究開発費を提供する民間団体の存在が、市場拡大を加速させている。

アジア太平洋: CAGRが最も高い急成長地域

アジア太平洋地域のCAGRは18.5%と予測されている。 アジア太平洋地域における高齢者人口の拡大が、リハビリロボット開発の原動力となっている。 世界銀行の報告書によると、高齢者人口は2050年末までに約13億人に達すると予測されている。 さらに、M&A、製品発売、パートナーシップなどの戦略的活動の増加が、地域産業の成長を促進すると予想されている。 このように、これらの要素は今後数年間の成長を促進すると期待されている

同様に、この地域のいくつかの国では、患者をより良く治療するためにロボット機器を導入している。 例えば、2018年、ニュー・ライフ・リハビリ病院(インド)は、神経、整形、老人患者のためにロボット治療を導入した。 彼らは、患者が自然に手足を動かせるように、患者に取り付けたロボット装置を使用している

ヨーロッパは、予測期間中にかなりの市場シェアを持つと予測されている。 同地域の医療用リハビリロボットのニーズ拡大は、医療分野の拡大に関連している。 CEOWorld誌によると、ドイツ、イギリス、デンマーク、スペインは、”ヨーロッパで最も医療制度が充実している国 “のトップ10に入っている。

リハビリロボット市場のセグメント分析

タイプ別

市場はさらに治療ロボットと外骨格に区分される。 外骨格ロボットは、2023年の売上高シェアが60%と最も高い。 外骨格は、特に運動障害や筋骨格系障害を持つ人々のために、人間の動きを補強しサポートする装着可能なロボットシステムである。 これらのロボット外骨格は、剛性または柔軟性のある構造体、動力関節、センサー、アクチュエーターであり、ユーザーの身体と連動して動きを補助し、機械的なサポートを与える。 外骨格は、ユーザーのリハビリテーション要件に基づいて、上肢用、下肢用、または全身用に開発することができる。 脳卒中、脊髄損傷、多発性硬化症などの病気に対する神経学的リハビリテーションや、筋骨格系の問題、人工関節置換術、運動中の事故に対する整形外科的治療で一般的に使用されています。 外骨格により、運動機能障害を持つ人々は、より自立して自信を持って立ち、歩き、日常生活を送ることができるようになり、生活の質と機能的転帰が向上します。

さらに、高齢者人口の拡大により、外骨格の使用が増加すると予測されている。 例えば、欧州委員会が2020年に発表したデータによると、欧州の人口の約20.6%が65歳以上である。 さらに、最も頻度の高い小児障害である脳性麻痺の有病率は、外骨格ロボットの人気を押し上げると予測されている。 麻痺、脊髄損傷、脳卒中の有病率の上昇は、このセグメントの成長の主な促進要因である。 医療における外骨格の認識と受容の高まりが市場成長の原動力。 脊髄損傷は患者の障害や障害の主な原因の一つである。 外骨格は脊髄外傷患者のリハビリ努力を促進し、市場の成長を促進する

治療ロボットは、予測期間を通じて最も早い年平均成長率で増加すると予測されている。 治療ロボットは、運動機能、可動性、一般的な身体的健康を向上させる様々なリハビリテーション運動や活動を行う患者を支援するように設計されている。 これらのロボットは多くの場合、ロボットアーム、エンドエフェクター、および患者に治療動作やエクササイズを行わせるインタラクティブなインターフェースで構成されています。 治療ロボットは汎用性が高く、調節可能であるため、治療者は特定の患者の要件やリハビリ目標に合わせて治療方法を調整することができる。 この成長は、医療セクターが治療ロボットを受け入れつつあること、技術的に改良された製品を開発するための研究開発への投資が増加していること、治療ロボットに対する認識が高まっていることなどに起因している。

四肢別

市場は上半身と下半身に細分化される。 下半身四肢のシェアが最も高く、60%を占めている。 下半身リハビリ用ロボットは、患者の脚、臀部、足の動きや機能性の回復を助けるように設計されている。 このようなロボットには、外骨格や、起立、歩行、体重を支える運動を支援するロボット装置が含まれる。 下半身リハビリロボットは、脊髄損傷、脳卒中、切断などの病気による下肢の制限からの回復を助けるために使用される。 これらのロボットは、患者がバランス、歩行パターン、下肢筋力を改善し、歩行や身体活動に参加できるようにするのを助ける

さらに、下半身障害の有病率は、高齢化人口や麻痺患者の数と同様に増加すると予想されている。 ロボット下半身外骨格は、下肢麻痺の治療を補助し、下半身の筋肉の活性化を促進するために使用される。 これらは主に、体の弱い高齢者、多発性硬化症患者、脳卒中患者、歩行に著しい異常のある人などに利用されている。

予測期間中、上半身四肢のCAGRが最も速いと予測されている。 上半身リハビリロボットは、患者の腕、肩、手の動作を補助するために開発される。 これらのロボットは通常、ロボットアームまたはエンドエフェクタを持ち、患者が上肢の機能、可動域、筋力を強化するためのエクササイズを実行するのを支援する。 上半身リハビリロボットは、脳卒中、脊髄損傷、外傷性脳損傷など、上肢の障害を引き起こすことが多い病気の治療に日常的に使用されている。

さらに、これらのロボットは治療セッション中に患者を補助・誘導し、運動制御、協調性、日常生活における自立を取り戻す手助けをする。 これは、神経障害、脳卒中後のリハビリテーション、筋骨格系の困難など、上肢にロボット技術を使用・採用する利点があるためです。 さらに、上半身用外骨格やロボットは、障害を持つ人々の通常業務を支援する。 そのため、この分野の成長が促進される。

エンドユーザー別

同市場はさらに、病院・診療所、高齢者介護施設、在宅介護施設に分けられる。 病院・クリニックの売上シェアが最も高く、50%を占めている。 リハビリロボットは、総合的なリハビリテーション・プログラムの一環として、病院やリハビリテーション施設で広く利用されている。 これらのクリニックでは、外傷や手術、神経障害に苦しむ人々に専門的な治療サービスを提供することが多い。 病院やクリニックのリハビリロボットは、理学療法士、作業療法士、リハビリテーション専門家などの熟練した医療専門家によって操作される。 ロボットは治療計画全体に組み込まれ、他のリハビリ方法と組み合わせることで、個別に集中的な治療介入を行うことができる。

さらに、医療費の増加や医療機関における新技術の急速な利用が成長の主因となっている。 さらに、筋骨格系疾患、脊髄損傷、その他の疾患を持つ人口が多く、病院でリハビリ治療を受ける傾向があり、このセグメントの成長を促進している。 さらに、技術的に高度なシステムに対する意識の高まりや、医療用外骨格に対するFDA承認の増加が、このセグメントの成長を促進すると予想されている。 予測期間を通じて市場を牽引する可能性が高い重要な変数の1つは、個人に力を与え、通常の活動に復帰できるようにロボット技術をアップグレードするための主要プレイヤーのラインアップの拡大である

高齢者介護施設は、高齢者人口の増加により急速に発展すると予測されている。 老人ホーム、介護付き生活施設、長期介護施設などの高齢者介護施設は、慢性疾患、障害、加齢による制限を抱える高齢者に居住ケアを提供する。 高齢者介護施設では、高齢者の転倒、脳卒中、変性疾患からの回復を支援するためにリハビリロボットが採用されている。 これらのロボットは、施設のリハビリテーション・プログラムに組み込まれることが多い。 訓練された職員によって操作されたり、医療専門家によって監視されたりして、入居者の機能的能力や自立性の維持・向上を支援する。

さらに、高齢者介護施設の設立に向けた政府の取り組みが世界的に活発化していることや、高齢者向けのより良い医療施設に対する需要が高まっていることも、市場拡大の原動力となっている。

リハビリロボット市場のセグメンテーション

タイプ別(2020年~2032年)

セラピーロボット

外骨格

四肢別(2020年~2032年)

上半身

下半身

エンドユーズ別(2020年~2032年)

病院およびクリニック

高齢者介護施設

在宅介護

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のリハビリロボット市場規模分析

9. 北米のリハビリロボット市場分析

10. ヨーロッパのリハビリロボット市場分析

11. APACのリハビリロボット市場分析

12. 中東・アフリカのリハビリロボット市場分析

13. ラタムのリハビリロボット市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***